2022年6月7日(火)

「本日2022年6月7日(火)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年6月7日)、EDINETに提出された法定開示書類は合計263冊でした。

「本日2022年6月7日(火)にTDnetで開示された全ての適時開示」

本日(すなわち、2022年6月7日)、TDnetで開示された適時開示は合計128本でした。

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1270日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)〜2022年3月31日(木))

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

各コメントの要約付きの過去のリンク その10(2022年4月1日(金)〜)

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

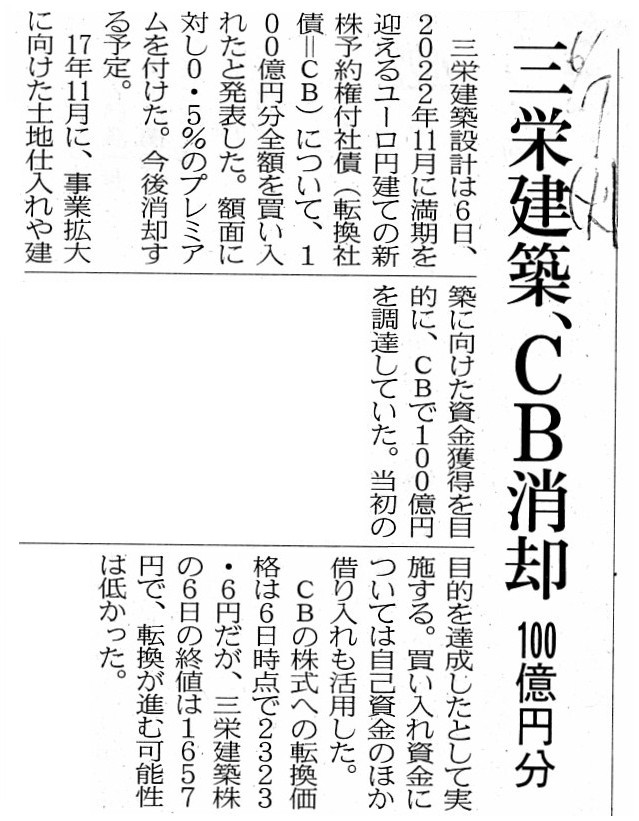

2022年6月7日(火)日本経済新聞

三栄建設、CB消却 100億円分

(記事)

2022年6月6日

株式会社三栄建築設計

2022年満期ユーロ円建転換社債型新株予約権付社債の買入れに係る事項の決定に関するお知らせ

ttps://san-a.com/wp/wp-content/uploads/2022/06/20220606_1.pdf

(ウェブサイト上と同じPDFファイル)

2022年6月6日

株式会社三栄建築設計

2022年満期ユーロ円建転換社債型新株予約権付社債の買入結果に関するお知らせ

ttps://san-a.com/wp/wp-content/uploads/2022/06/20220606_2.pdf

(ウェブサイト上と同じPDFファイル)

2017年10月30日

株式会社三栄建築設計

2022年満期ユーロ円建転換社債型新株予約権付社債の発行に関するお知らせ

ttps://san-a.com/wp/wp-content/uploads/2017/10/20171030_4.pdf

(ウェブサイト上と同じPDFファイル)

2017年10月30日

株式会社三栄建築設計

2022年満期ユーロ円建転換社債型新株予約権付社債の発行条件等の決定に関するお知らせ

ttps://san-a.com/wp/wp-content/uploads/2017/10/20171030_5.pdf

(ウェブサイト上と同じPDFファイル)

【コメント】

株式会社三栄建築設計が2017年11月15日(ロンドン時間)に発行した2022年11月30日に満期(償還期限)を迎えるスケジュール

となっていたユーロ円建ての新株予約権付社債100億円分全額を2022年6月6日に買い入れた、とのことです。

新株予約権付社債の株式への転換価額は2022年6月6日の時点で2323.6円であったとのことですが、

株式会社三栄建築設計株式の2022年6月6日の終値は1657円でしたので、株式への転換を望む社債権者は皆無だったのだと思いますが、

社債権者全員が株式会社三栄建築設計による社債の買い入れに同意をした(社債権者の全員が譲渡をした)ようです。

記事とプレスリリースを読んで私が気になったのは、次の2点です。

○新株予約権付社債の買い入れに際しては、額面に対し0.5%のプレミアムを付けた。

○買い入れた新株予約権付社債は今後消却する予定である。

まず、1点目についてですが、このたびの買い入れは概念的には「償還期限よりも約6ヶ月間早い期限前償還」という見方ができる

のではないかと思うのですが、買い入れに際して付された「0.5%のプレミアム」は利息相当分と見なすことはできるのだろうか、

とふと思いました(元本は期限前に償還したが社債権者の利益のために利息だけは当初のスケジュール通り期限まで支払うこと

にしたと見なすことはできるのだろうかと思いました)。

ゼロ・クーポン債と呼ばれることもあるのですが、この新株予約権付社債に利息は付されていませんので

話が分かりづらくなっていますが、話の簡単のためにこの新株予約権付社債には一定の利息が付されているとしますと、

件のプレミアムは利息相当分と見なすことはできるのだろうかと思ったわけです。

もしくは、お互いの同意により「最後の6ヶ月間だけは利息を支払う。」と社債の条件を変更したもの、

という見方はできないだろうかと思いました(一種のリスケジュールを行ったものと見なせないだろうかと思いました)。

額面金額よりも高い価格による償還は、額面金額と償還金額との差額は寄附金(損金にならない)になります。

差額を利息(損金)として取り扱う方法はないだろうかと思いました。

次に、2点目についてですが、民法理から考えますと、件の新株予約権付社債は買い入れと同時に消滅する、

という考え方になると思います。

債務者が債権者に対し支払ったお金は債権債務関係を消滅させるために支払ったものという見方になるのではないかと思いますので、

金銭の支払いと同時に株式会社三栄建築設計は債務者ではなくなり社債権者は債権者ではなくなる、という見方になると思います。

民法理から考えますと、金銭の支払いと同時に新株予約権付社債そのものが消滅する、という見方になると私は思いました。

しかし、商法理と言いますか何と言いますか、この取引には民法理を直接適用できない部分があるわけです。

それはどういうことかと言いますと、「債権債務関係が有価証券の形を取っている。」という点なのです。

新株予約権付社債は言うまでもなく有価証券であるわけですが、それは取りも直さず株式会社三栄建築設計と債権者との間の

債権債務関係は有価証券が媒介しているということです。

そうしますと、たとえ株式会社三栄建築設計(債務者)が発行した有価証券を債務者自身が社債権者(債権者)から買い取ったとしても、

即座に債権債務関係の消滅(新株予約権付社債の消滅)を意味するわけではない、ということになるわけです。

社債権者は社債の譲渡により債権者ではなくなるわけですが、債務者は自動的に債務者でなくなるわけではない、と私は思うわけです。

債務者が債務者でなくなるためには、債権債務関係を象徴しそして媒介している有価証券を消滅させなければならない、

と私は考えます(有価証券が媒介している場合は、債務者は債務者であるのと同時に債権者でもある、という見方になるわけです)。

このような場合、概念的にはおかしな話ですが、「自分で自分に弁済をすることができる。」という考え方になるのだと思います。

株式会社三栄建築設計の事例に即して言いますと、発行した新株予約権付社債(負債勘定)の帳簿価額(発行価額)は「10,000,000,000円」

である一方、買い入れた新株予約権付社債(資産勘定)の帳簿価額(つまり、取得価額)は「10,050,000,000円」となるわけです。

このままですと、新株予約権付社債を消却した時、「社債消却損」(損金ではない)が「50,000,000円」発生することになります。

貸借の差額(発行価額と取得価額との差額)の点から言っても、件のプレミアムの取り扱いを何とかしたいと私は思うわけですが。

会計の観点から一般的なことを言えば、有価証券だけではなく、資産全般について「取得価額」という考え方(概念)は非常に重要です。

株式会社三栄建築設計には「日商簿記4級くらいからやり直してこい。」と言わなければなりません。

{kind=link}