2022年6月6日(月)

「本日2022年6月6日(月)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年6月6日)、EDINETに提出された法定開示書類は合計251冊でした。

「本日2022年6月6日(月)にTDnetで開示された全ての適時開示」

本日(すなわち、2022年6月6日)、TDnetで開示された適時開示は合計157本でした。

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1269日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)〜2022年3月31日(木))

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

各コメントの要約付きの過去のリンク その10(2022年4月1日(金)〜)

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

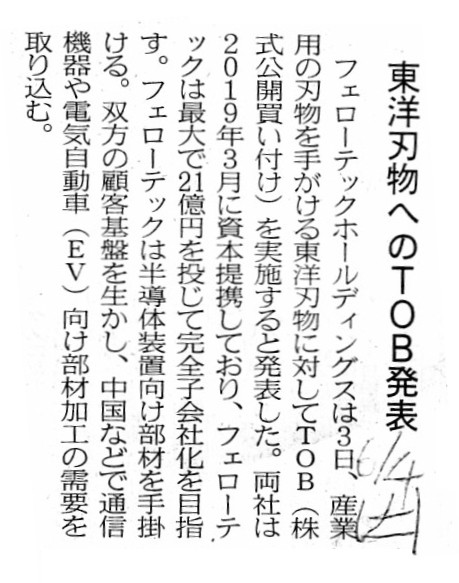

2022年6月4日(土)日本経済新聞

東洋刃物へのTOB発表

(記事)

フェローテック、東洋刃物子会社化へTOB

(日本経済新聞 2022年6月3日

20:21)

ttps://www.nikkei.com/article/DGXZQOUC038JM0T00C22A6000000/

「PDF印刷・出力したファイル」

フェローテックホールディングス<6890>、東洋刃物<5964>をTOBで子会社化

(M&A

Online 2022/06/03)

ttps://maonline.jp/news/20220603b

「キャプチャー画像」

東洋刃物にTOBへ、半導体関連のフェローHDが友好的買収

(河北新報 2022年6月3日

21:27)

ttps://kahoku.news/articles/20220603khn000046.html

「PDF印刷・出力したファイル」

注:

このたびの公開買付とは全く関係ありませんが、

昨日のコメントで一部しか紹介できなかった記事をスキャンして紹介します↓。

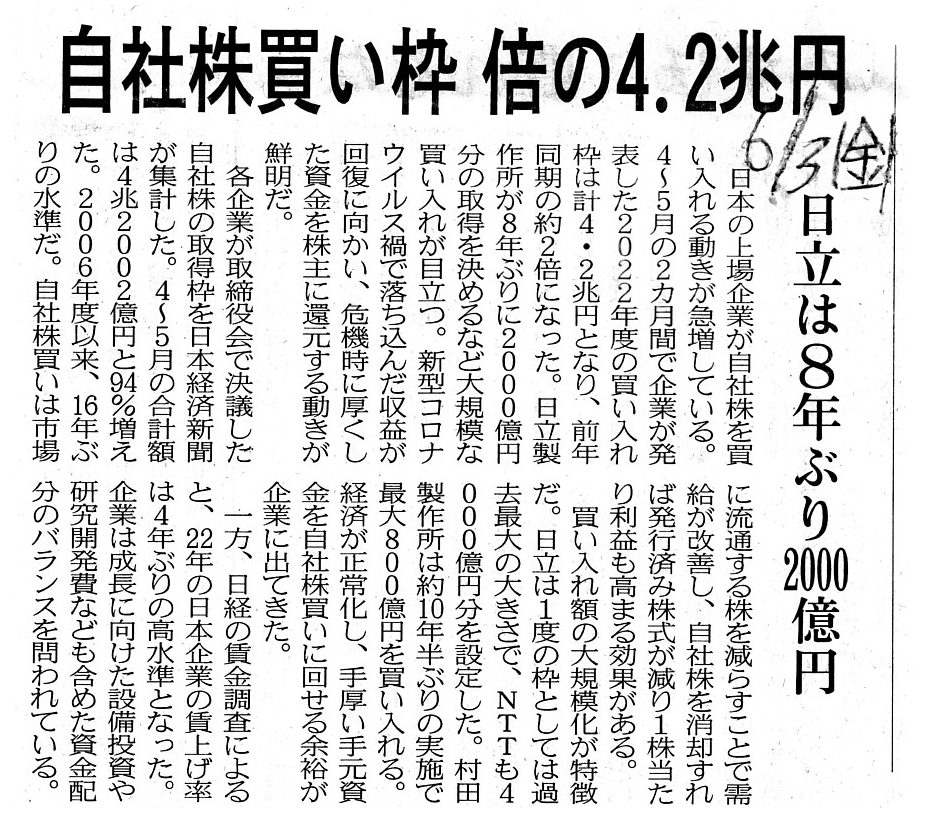

2022年6月3日(金)日本経済新聞

自社株買い枠 倍の4.2兆円 日立は8年ぶり2000億円

(記事)

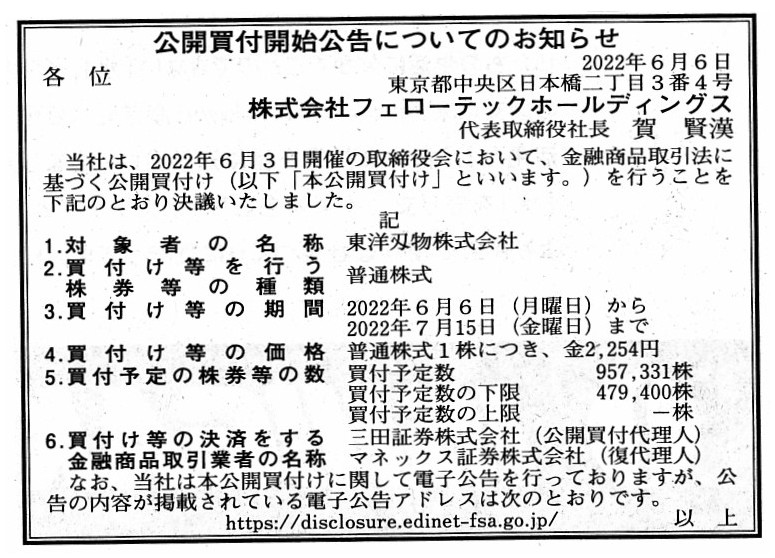

2022年6月6日(月)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社フェローテックホールディングス

(記事)

R4.06.06

株式会社フェローテックホールディングス

公開買付開始公告

(EDINET上と同じhtmlファイル)

R4.06.06 10:30

株式会社フェローテックホールディングス

公開買付届出書 対象: 東洋刄物株式会社

(EDINET上と同じPDFファイル)

R4.06.06 10:49

東洋刄物株式会社

意見表明報告書 対象: 株式会社フェローテックホールディングス

(EDINET上と同じPDFファイル)

2022年6月3日

株式会社フェローテックホールディングス

東洋刄物株式会社株券(証券コード 5964)

に対する公開買付けの開始に関するお知らせ

ttps://www.ferrotec.co.jp/php/download.php?f=jp/20220603569884.pdf

(ウェブサイト上と同じPDFファイル)

2022年6月6日

株式会社フェローテックホールディングス

(訂正)「東洋刄物株式会社株券(証券コード:5964)に対する公開買付けの開始に関するお知らせ」の一部訂正に関するお知らせ

ttps://www.ferrotec.co.jp/php/download.php?f=jp/20220606571795.pdf

(ウェブサイト上と同じPDFファイル)

2022年6月3日

東洋刄物株式会社

株式会社フェローテックホールディングスによる当社株式に対する公開買付けに関する賛同の意見表明及び応募推奨のお知らせ

ttp://www.toyoknife.co.jp/wordpress/wp-content/uploads/2022/06/646b17378aec6dec76cdb0a05d3f7d27.pdf

(ウェブサイト上と同じPDFファイル)

2022年6月6日

東洋刄物株式会社

(訂正)「株式会社フェローテックホールディングスによる当社株式に対する公開買付けに関する賛同の意見表明及び応募推奨のお知らせ」の一部訂正に関するお知らせ

ttp://www.toyoknife.co.jp/wordpress/wp-content/uploads/2022/06/20220606.pdf

(ウェブサイト上と同じPDFファイル)

2019年3月15日

東洋刄物株式会社

資本業務提携契約締結、株式の売出し並びに親会社、主要株主である筆頭株主及び

その他の関係会社の異動に関するお知らせ

ttp://www.toyoknife.co.jp/wordpress/wp-content/uploads/2019/03/20190315.pdf

(ウェブサイト上と同じPDFファイル)

注:

このたびの公開買付とは全く関係がありませんが、

東洋刄物株式会社は2022年5月13日に金融商品取引法上の監査証明を行う公認会計士等の異動を行うことを決定したのですが、

その理由は監査継続年数が50年以上の長期にわたっているからであるとのことです。

臨時報告書には、「退任する監査公認会計士等が直近において監査公認会計士等となった年月日」は「1969年以降」と記載されている

のですが、この記載の意味は現任の監査法人が監査法人組織になったのが「1969年」であるという意味であるようです。

つまり、現任の監査法人の設立者の1人ということになるのだと思いますが、ある公認会計士個人が1969年以前は東洋刄物株式会社を

監査していたということであり、その公認会計士個人による監査を含めれば、

実際の継続監査期間は2022年6月で53年間ということになるわけです。

R4.05.13 16:02

東洋刄物株式会社

臨時報告書 臨報提出事由:第19条第2項第9号の4

(EDINET上と同じPDFファイル)

2022年5月13日

東洋刄物株式会社

公認会計士等の異動に関するお知らせ

ttp://www.toyoknife.co.jp/wordpress/wp-content/uploads/2022/05/20220513_2.pdf

(ウェブサイト上と同じPDFファイル)

注:

このたびの公開買付と少しだけ関係があるのですが、土地に関して考えることが今日ありましたので、

会計処理ガイドブックから「土地再評価差額金」についての解説をスキャンして紹介します↓。

「土地再評価差額金1」

「土地再評価差額金2」

【コメント】

株式会社フェローテックホールディングスが持分法適用関連会社である東洋刄物株式会社(議決権所有割合:33.24%)を完全子会社化

することを目的に公開買付を実施する、とのことです。

「買付予定数の下限」は議決権割合で言えば「33.43%」に設定されており、公開買付成立後の株式会社フェローテックホールディングス

の議決権所有割合が「66.67%」になるように設定されています。

株式会社フェローテックホールディングスのグループ経営戦略については特にコメントはないのですが、

紹介している記事と法定開示書類とプレスリリースを題材にして、一言だけコメントを書きたいと思います。

まず、「刃物」という言葉について調べていて、「カトラリー」という言葉は英語の"cutlery"であることを今日知りました。

「『カトラリー』という言葉をインターネット上でよく目にするようになったな。」とこの半年ほど漠然と私は思っていたのですが、

今日までそれ以上調べることもせずに何となく読み流していました。

ところが、今日になって「刃物」を和英辞書で調べましたところ、"cutlery"という訳語が載っていました。

「ああ、あの『カトラリー』という言葉は英語のこの"cutlery"なのか。」と今日になって知ったところです。

「カトラリー」という言葉は、つい最近になって世の中で使われるようになった言葉ではないだろうかと思っているところです。

次に、「株式の追加取得に伴い持分法適用関連会社が連結子会社に移行した場合の会計処理方法」についてです。

ここでは細かい会計処理方法については触れませんが、簡単に言えば、連結会計上は、

従前から保有していた持分法適用関連会社株式を支配獲得日の時価で(つまり、追加取得した価額で)再評価し、

評価差額は「段階取得に係る差損益」として連結損益計算書に計上する、という会計処理を行うわけです。

他の言い方をすれば、「持分法適用関連会社株式は支配獲得日に取得したもの。」という会計処理方法を連結上は行うわけです。

しかし、この会計処理方法は間違いだと私は考えます。

例えば、株式会社フェローテックホールディングスが持分法適用関連会社とするために東洋刄物株式会社株式を取得したのは

2019年3月27日であったわけですが、株式取得に際して会社には2019年3月には2019年3月の経営戦略があったはずなのです。

株式会社フェローテックホールディングスは考えられる最良の時期に最良の価格で最良の株式数だけ最良の方法により最良の相手から

東洋刄物株式会社株式を取得したはずなのです(そして、取引(株式取得)に応じた仕訳を帳簿に記入したはずなのです)。

それにも関わらず、その経営戦略や株式取得を後になって修正するかのような会計処理を行うというのは間違いだと私は思うわけです。

株式会社フェローテックホールディングスは2019年3月の時点では東洋刄物株式会社を連結子会社化するべきではないと判断した

のではないかと私は思うのですが、現行の会計処理方法はその判断を否定しているように私は感じます。

持分法適用関連会社化した時の株式取得価額と連結子会社化した時の株式取得価額が異なっているからと言って、

一体何の問題があるというのでしょうか(それらの差額はその時々の経営判断の現われというだけのことではないでしょうか)。

会社はその時々の経営判断に基づき最良と考えられる株式取得を行った、ただそれだけのことではないでしょうか。

株式会社フェローテックホールディングスは2019年3月27日の東洋刄物株式会社株式の取得(価額や株式数等)を決して後悔していませんし

株式取得に関して訂正や修正を行うことができればなどとは微塵も感じてはいないと私は考えます。

常に最良の業務を執行しているのならば、会社は過去の取引を修正したいなどとは決して思わないはずです。

もし思うならそれは結果論です。

帳簿を改ざんすることとは違うにしても、たとえ連結財務諸表上だけの話とは言え、取得価額の修正は行うべきではないと私は考えます。

会計理論の観点から言っても経営判断の観点から言っても、持分法適用関連会社化した時の株式取得価額を修正する必要はないのです。

それから、土地についてなのですが、今日ネットサーフィンをしていて驚いたのですが、

「所在地が複数の『筆』にまたがっている建物」を見かけました(建物の所在地が「○○1234番地5他6筆」といった具合です)。

1つの「筆」の上に複数の建物が所在することは考えられますが、複数の「筆」の上に1つの建物が所在することはないのではないか、

と思ったわけです(不動産登記法の詳しい規定は知りませんが、建物に複数所在地があるかのようになるのではないでしょうか)。

複数の「筆」の上に1つの建物を建てる時は土地の区画整理をしなければならない、ということではないかと思いました。

A change of an intrinsic value of a share flies across the Pacific Ocean to

U.S. like a

rainbow.

(株式の本源的価値の変動は、虹のように太平洋を越えて米国まで伝わるのです。)

{kind=link}

{kind=link}

{kind=link}