2022年5月30日(月)

「本日2022年5月30日(月)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年5月30日)、EDINETに提出された法定開示書類は合計361冊でした。

「本日2022年5月30日(月)にTDnetで開示された全ての適時開示」

本日(すなわち、2022年5月30日)、TDnetで開示された適時開示は合計276本でした。

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1262日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)〜2022年3月31日(木))

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

各コメントの要約付きの過去のリンク その10(2022年4月1日(金)〜)

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

2022年5月30日(月)日本経済新聞

支配権争いで増資、正当か 「主要目的」巡り割れる司法判断 「客観基準ない」戸惑いも

(記事)

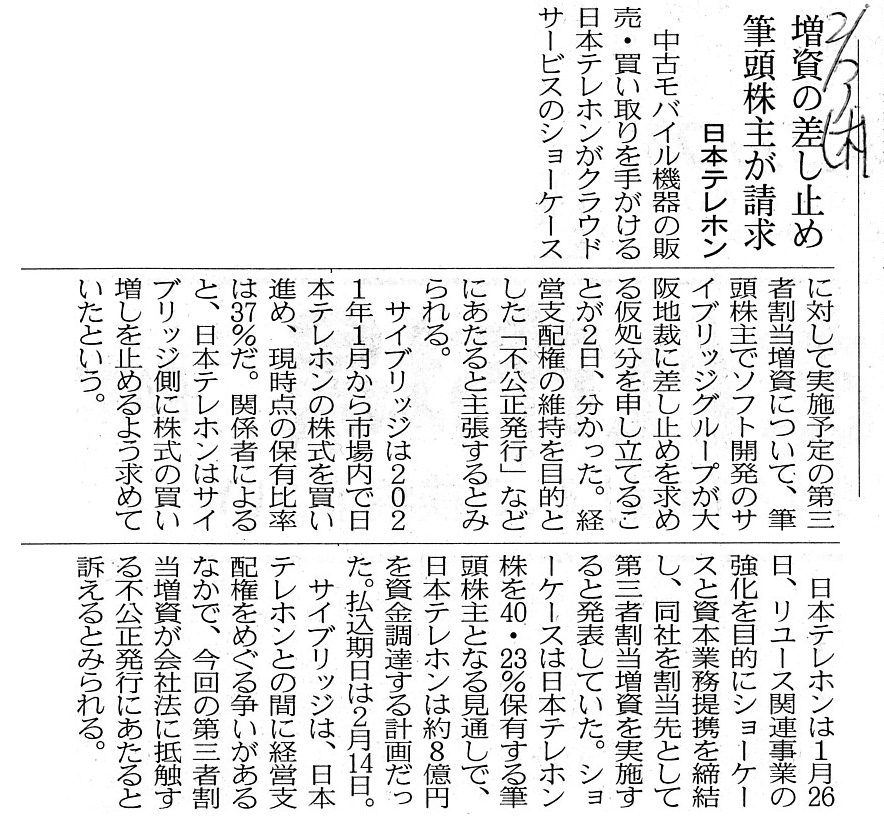

2022年2月3日(木)日本経済新聞

日本テレホン 増資の差し止め 筆頭株主が請求

(記事)

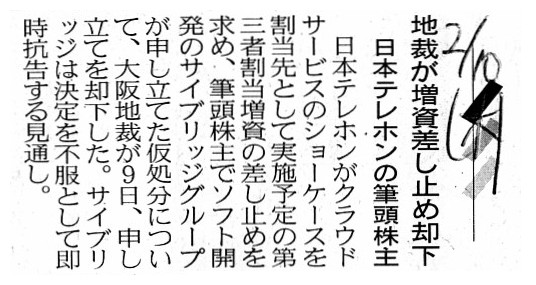

2022年2月10日(木)日本経済新聞

日本テレホンの筆頭株主 地裁が増資差し止め却下

(記事)

注:

株式会社ショーケースが日本テレホン株式会社が行った第三者割当増資を引き受けた(資本を払い込んだ)時の記事を紹介します↓。

ただ、資本の払い込み期日は「2022年2月14日」でしたので、その点ではこの記事には少しおかしな点があります。

「2022年2月9日」は大阪地方裁判所が増資差し止めの申し立てを却下した日ではあるわけですが、

株式会社ショーケースが日本テレホン株式会社株式を取得した日ではありません。

それにしましても、裁判所からの判断がまだ確定していない状況下である(地方裁判所からの判断のみしかない状況下)にも関わらず、

日本テレホン株式会社は新株式を発行し、株式会社ショーケースは資本を払い込んだ、ということになるわけですが、

裁判所の判断が確定するまで払い込み期日を遅らせるべきケースだったと私は考えます。

ショーケース、日本テレホンを連結子会社化

東証一部上場でSaaS事業などを手掛けるショーケース(東京都港区)は1月26日、日本テレホンの連結子会社化を発表した。

デジタルトランスフォーメーションを推進することで中古スマホのtoC販売・買取を強化するほか、

ハードとソフトを組み合わせた商品を開発し、企業価値を高める。

取得価格は1株359円で、231万株を取得した。総額は約8.3億円。日本テレホンの上場は維持し、岡田俊哉社長は続投する。

持株比率は40.23%。ショーケースは取締役会の過半数にあたる役員を送ることで、議決権を持つ。

(リサイクル通信 2022年02月09日)

ttps://www.recycle-tsushin.com/news/detail_6846.php

R4.01.26 15:24

日本テレホン株式会社

有価証券届出書(組込方式)

(EDINET上と同じPDFファイル)

R4.02.16 09:09

日本テレホン株式会社

臨時報告書 臨報提出事由:第19条第2項第3号、第19条第2項第4号

(EDINET上と同じPDFファイル)

R4.02.21 17:03

株式会社ショーケース

大量保有報告書 発行: 日本テレホン株式会社

(EDINET上と同じPDFファイル)

R4.02.21 17:04

株式会社ショーケース

臨時報告書 臨報提出事由:第19条第2項第8号の2

(EDINET上と同じPDFファイル)

R4.02.02 15:22

サイブリッジ合同会社

変更報告書 発行: 日本テレホン株式会社

(EDINET上と同じPDFファイル)

日本テレホン株式会社のウェブサイトの「IRニュース」のキャプチャー画像↓。

IRニュース

ttps://www.n-tel.co.jp/ir/ir_news/

「キャプチャー画像」

株式会社ショーケースのウェブサイトの「IRニュース」のキャプチャー画像↓。

IRニュース

ttps://www.showcase-tv.com/ir/irnews/

「キャプチャー画像」

市場内で株式を大量に買い集めることの問題点について論じた記事↓。

敵対的買収、突かれた「法の穴」…市場で大量取得に規制なし

(読売新聞 2021/10/08

06:59)

ttps://www.yomiuri.co.jp/economy/20211008-OYT1T50025/

「PDF印刷・出力したファイル(1ページ目)」

「PDF印刷・出力したファイル(2ページ目)」

農家の漬物、買えなくなる? 法改正で製造やめる高齢者相次ぐ

(河北新報 2022年5月26日

6:00)

ttps://kahoku.news/articles/20220524khn000031.html

「PDF印刷・出力したファイル」

「自宅で漬物作れない…」秋田の農家ら困惑 営業は専用作業場必要に

(河北新報 2021年9月6日

6:00)

ttps://kahoku.news/articles/20210905khn000021.html

【コメント】

「特定の株主から株式を大規模に買い付けられた企業が急遽第三者割当増資をするのは認められるのか?」という論点について

具体例を挙げながら論じてある記事を紹介し、関連する記事と法定開示書類とプレスリリース等を紹介しています。

経緯等も含めそれぞれの企業が置かれている状況が大変分かりやすく書かれてある記事だと私は思いました。

実務上問題となりやすい点や法制度として改善していくべき点についてきれいにまとまっているなと思いました。

この論点について判断をする際には、裁判所は「主要目的ルール」という基準を用いる、と記事には書かれています。

大まかに言えば、第三者割当増資の目的が、「現経営陣による会社支配権の維持」が主要目的である場合は差し止めを認め、

「企業価値の向上」が主要目的である場合は差し止めを認めない、という判断を行うのが裁判所では伝統的となっているとのことです。

この論点について私見を書きますと、法律論(まあ、お坊さんの説法ではないのですから裁判では法律に関して争うものでしょうが)

を書きますと、どのような目的が背景にあろうが第三者割当増資は当然に認められる、という考え方になると私は考えます。

なぜならば、経営陣が好みで株主を選択するのは会社法上明文の規定により会社に認められている権利だからです。

「授権資本」がそれです。

登記簿上の「発行可能株式総数−発行済株式総数」は、割当先まで含めて会社が自由に発行してよい株式です。

条文上は、株式発行の"mobility"(機動性)と筆頭株主の"movability"(異動可能性)は表裏一体だ、と言わねばならないでしょう。

記事には、裁判所の判断に与える影響として「臨時株主総会の招集請求の有無(タイミング)」が挙げられていますが、

法律論としては、「観念」ではなく「目に見える事柄」を判断基準とするべきなのだと私は考えます。

それから、農家が販売することを目的に自宅で漬物を製造することができなくなった、ということについての記事を2本紹介しています。

法改正により、漬物の製造販売が「登録制」(もしくは「届出制」)から「許可制」に変わったことが原因とのことです。

1999年10月1日の改正証券取引法施行を機に株式の上場をやめる上場企業が相次いだ、ということは全くなかったのですが、

新たに始まる適時情報開示の煩わしい手続きや投資家との対話(実務上の負担が増加すること)に戸惑いを感じた上場企業は

当時非常に多かったであろう(従前は全く想定していなかったことを新たにし始めなければならないのですから)と私は思います。

それから、今日は英語の接頭辞「tele-」についてインターネットで検索をして調べてみたのですが、「tele-」の意味(語源)は、

古代ギリシャ語で「far」であり、日本語と英語の意味合いを書き出しますと、次のような語が挙げられます。

○遠い、遠隔の、遠距離、遠距離の、遠、遠隔、遠く、遠方の、遠方に、望遠の、離れて、離れた、遠くからの、遠いところに、遠く離れて

○"over

a distance"、"at a distance"、"far off"、"far away"、"far from"、"over a long

distance"

さらに、古代ギリシャ語の語源から導き出されるより現代英語に近い語源が"shortening"という語のようです。

「遠く離れているので、短くすること」というような意味合いが接頭辞「tele-」にはあるのでしょう。

第三者割当増資の結果、既存筆頭株主のサイブリッジ合同会社は日本テレホン株式会社から"tele"になってしまい(遠く離れてしまい)、

代わりに株式会社ショーケースが日本テレホン株式会社に"shortened"になった(会社との距離が短くなった)のです。

サイブリッジ合同会社(Cybridge

Corporation)は、第三者割当増資の差し止めの申し立てを行うことにより

日本テレホン株式会社との距離を"bridge"する(距離を埋める)ことは残念ながらできなかったのです。

In front of that complete conversion, some listed companies may have thought

of their delistings as on September 30th, 1999.

In those days, listed

companies didn't used to presuppose any visits of investors nor any

communications with investors.

By the way, in theory, an allocation of new

shares to a third party is naturally namely unconditinoally permitted.

A

reason for it is exactly an "authorized capital."

And, an allocation of new

shares to a third party makes a distance to a "tele" shareholder "shortened"

namely "bridged."

あの百八十度の転換を前にして、1999年9月30日をもって上場を廃止することを考えた上場企業もあったのかもしれません。

あの当時は、上場企業は投資家の来訪も投資家とのコミュニケーションも全く前提としていませんでした。

ところで、理論的には、第三者割当増資は当然にすなわち無条件で認められます。

その理由はまさに「授権資本」です。

それから、第三者割当増資は、「遠く離れた」株主との距離を「短くしてくれる」すなわち「距離を埋めてくれる」のです。

{kind=link}

{kind=link}

{kind=link}