2022年5月29日(日)

「本日2022年5月29日(日)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年5月29日)、EDINETに提出された法定開示書類は合計0冊でした。

「本日2022年5月29日(日)にTDnetで開示された全ての適時開示」

本日(すなわち、2022年5月29日)、TDnetで開示された適時開示は合計0本でした。

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1261日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)~2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)~2022年3月31日(木))

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

各コメントの要約付きの過去のリンク その10(2022年4月1日(金)~)

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

2022年5月24日(火)日本経済新聞

北越メタル 取締役選任要求に反対 トピー工業が株主提案

(記事)

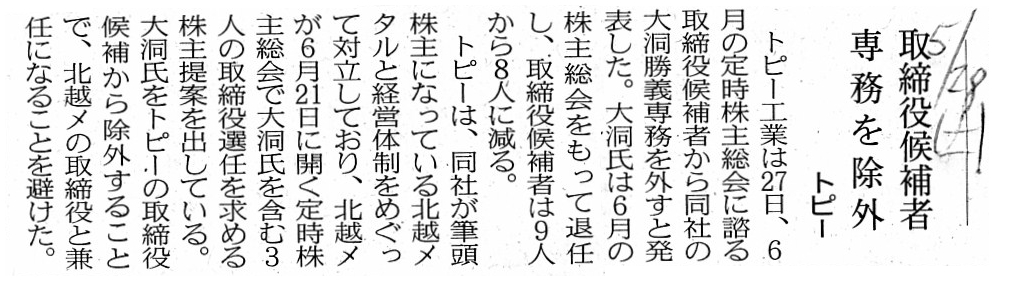

2022年5月28日(土)日本経済新聞

取締役候補者

専務を除外 トピー

(記事)

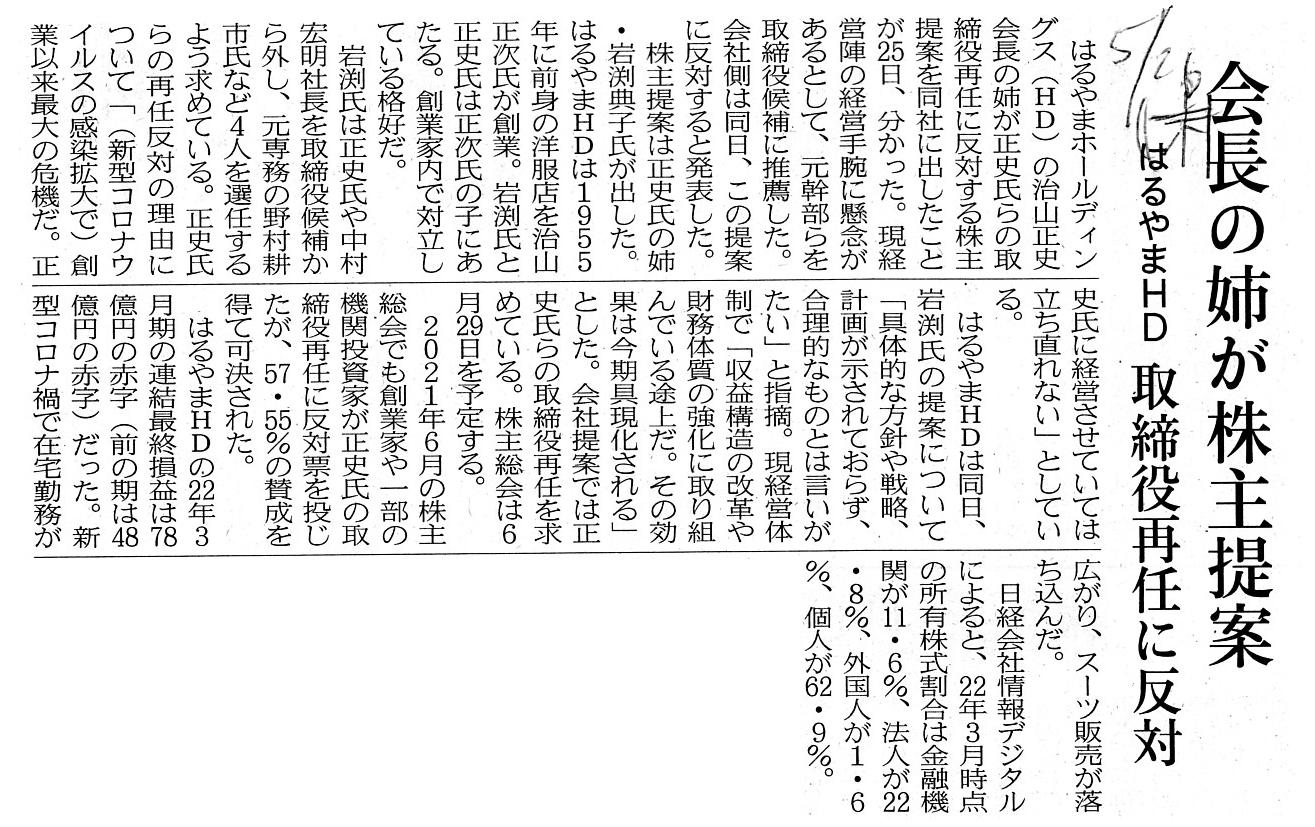

2022年5月26日(木)日本経済新聞

はるやまHD 会長の姉が株主提案 取締役再任に反対

(記事)

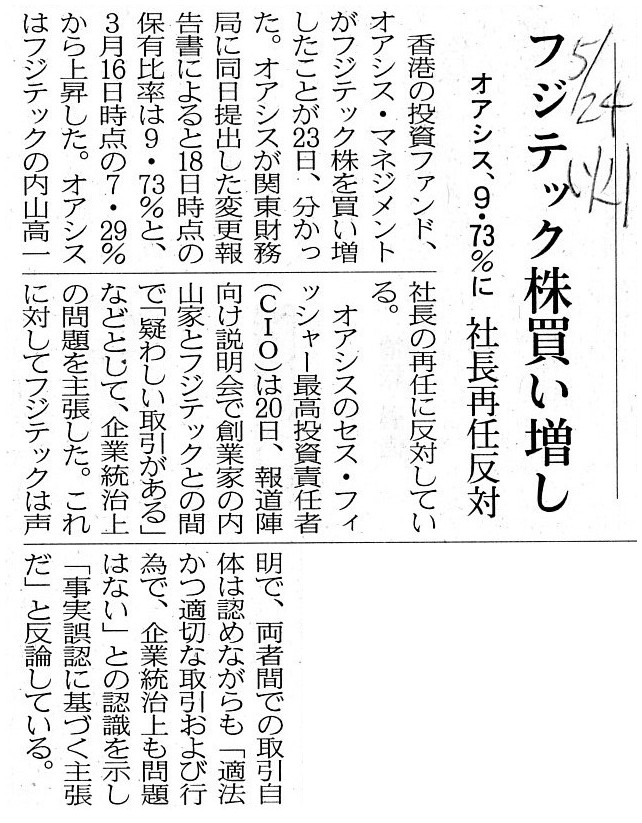

2022年5月24日(火)日本経済新聞

フジテック株買い増し オアシス、9.73%に 社長再任反対

(記事)

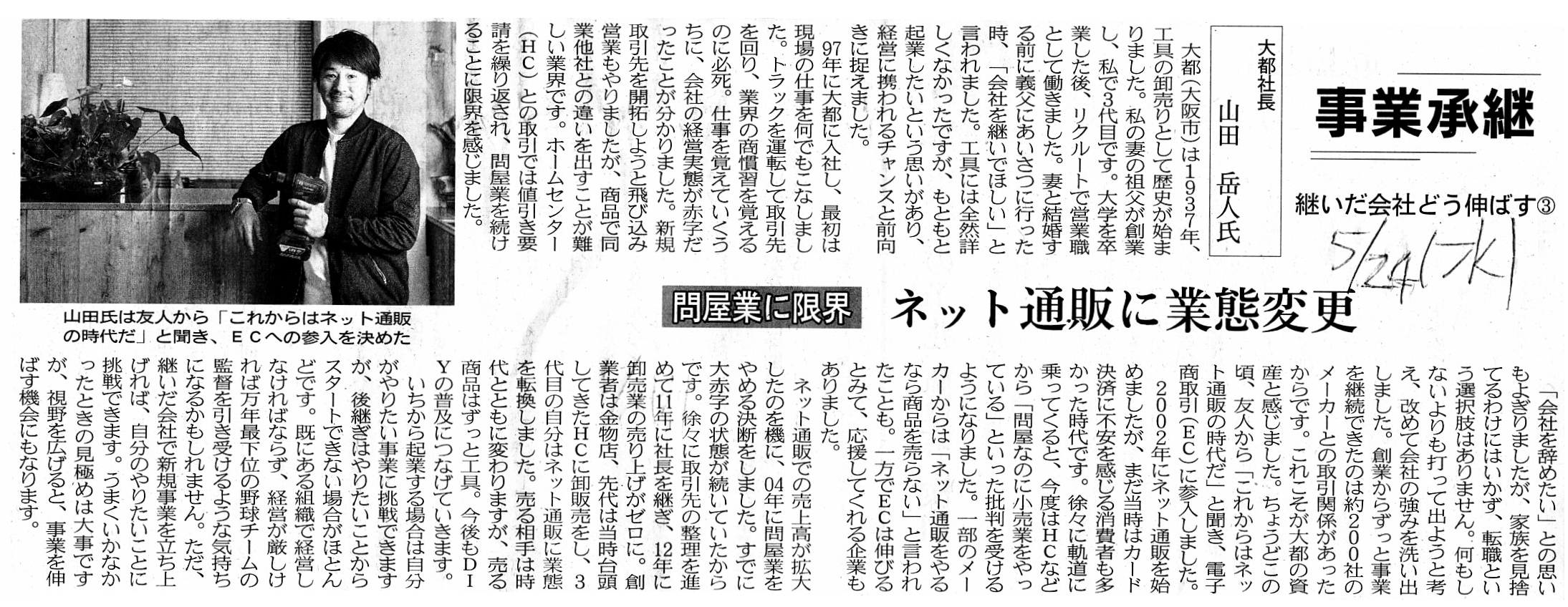

2022年5月25日(水)日本経済新聞

事業承継 継いだ会社どう伸ばす③

大都社長 山田

岳人氏

問屋業に限界 ネット通販に業態変更

(記事)

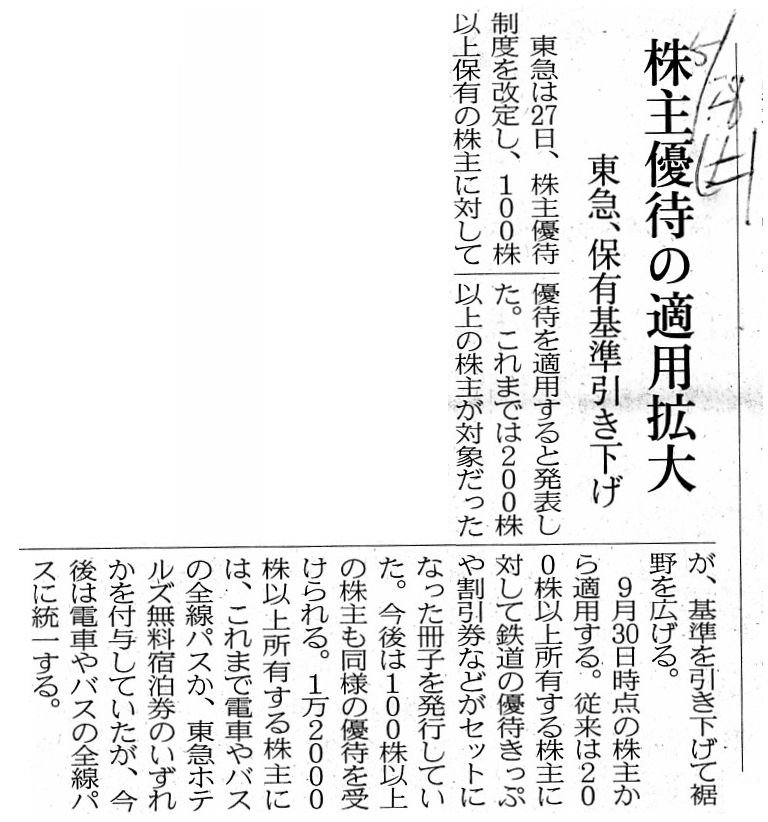

2022年5月28日(土)日本経済新聞

株主優待の適用拡大 東急、保有基準引き下げ

(記事)

2022年5月23日

北越メタル株式会社

当社に対して提出された株主提案とこれに対する当社の反対意見に関するお知らせ

ttps://www.hokume.co.jp/wp-content/uploads/2022.5.23%E6%A0%AA%E4%B8%BB%E6%8F%90%E6%A1%88%E3%81%AB%E5%AF%BE%E3%81%99%E3

%82%8B%E5%8F%8D%E5%AF%BE%E6%84%8F%E8%A6%8B.pdf

(ウェブサイト上と同じPDFファイル)

2022年5月27日

トピー工業株式会社

北越メタル株式会社(当社持分法適用関連会社)に対する株主提案に関するお知らせ

ttps://www.topy.co.jp/ja/news/news/news20220527/main/0/link/topy_20220527-1.pdf

(ウェブサイト上と同じPDFファイル)

2022年5月27日

トピー工業株式会社

取締役候補者の変更に関するお知らせ

ttps://www.topy.co.jp/ja/news/irnews/auto_20220527561299/pdfFile.pdf

(ウェブサイト上と同じPDFファイル)

2022年5月25日

株式会社はるやまホールディングス

株主提案に対する当社取締役会意見に関するお知らせ

ttp://www.haruyama-co.jp/news/pdf/202205_23841_1.pdf

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

R3.06.30

14:08

株式会社はるやまホールディングス

有価証券報告書-第47期(令和2年4月1日-令和3年3月31日)

(EDINET上と同じPDFファイル)

株式会社はるやまホールディングスのウェブサイトを見ていましたら、次のようなプレスリリースがありましたので紹介します↓。

2021年11月24日

株式会社はるやまホールディングス

新市場区分「スタンダード市場」選択申請に関するお知らせ

ttp://www.haruyama-co.jp/news/pdf/202111_69081_1.pdf

(ウェブサイト上と同じPDFファイル)

2022年5月13日

フジテック株式会社

新任取締役候補者および新任監査役候補者の選任に関するお知らせ

ttps://www.fujitec.co.jp/common/fjhp/doc/top/document/irnews/7890/20220513%E6%96%B0%E4%BB%BB%E5%8F%96%E7%B7%A0%E5%BD%B9

%E5%80%99%E8%A3%9C%E8%80%85%E3%81%8A%E3%82%88%E3%81%B3%E6%96%B0%E4%BB%BB%E7%9B%A3%E6%9F%BB%E5%BD%B9%E5%80%99%E8%A3%9C%E8

%80%85%E3%81%AE%E9%81%B8%E4%BB%BB%E3%81%AB%E9%96%A2%E3%81%99%E3%82%8B%E3%81%8A%E7%9F%A5%E3%82%89%E3%81%9B.pdf

(ウェブサイト上と同じPDFファイル)

2022年5月20日

フジテック株式会社

当社株主による主張について

ttps://www.fujitec.co.jp/common/fjhp/doc/top/document/irnews/7898/%E3%83%97%E3%83%AC%E3%82%B9%E3%83%AA%E3%83%AA%E3%83%BC

%E3%82%B9_220520.pdf

(ウェブサイト上と同じPDFファイル)

R4.03.24

16:45

Oasis Management Company Ltd.

大量保有報告書 発行: フジテック株式会社

(EDINET上と同じPDFファイル)

R4.05.23 09:00

Oasis Management Company Ltd.

変更報告書 発行:

フジテック株式会社

(EDINET上と同じPDFファイル)

株式会社大都

ttps://www.daitotools.com/about/

2022年5月27日

東急株式会社

株主優待制度を改定します

発行基準を100株以上保有の株主さまからに変更、東急ホテルズで使える「株主ご宿泊優待券」の割引内容を変更します

~より多くの株主さまに当社の施設サービスをさらにお得にご利用いただけるようになります~

ttps://www.tokyu.co.jp/image/news/pdf/20220527-8.pdf

(ウェブサイト上と同じPDFファイル)

注:

昨日のコメント(http://citizen2.nobody.jp/html/202205/20220528.html)で、私は次のように書きました。

>理論的には、会社に「代表取締役の異動」という事象は発生しないと言えます。

>なぜならば、会社に「代表取締役の異動」が発生する時、それは「全取締役の異動」を意味するはずだからです。

今日は「取締役の異動」に関連する記事と法定開示書類とプレスリリースを紹介しています。

3月期決算の上場企業ではもうすぐ定時株主総会が開催されるわけですが、

「会社提案の場合であれ株主提案の場合であれ、取締役の候補者を挙げる時は取締役会の定数の全員を挙げなければならない。」

という考え方になると思います。

「代表取締役だけの変更」であったり「取締役候補者1名」といった提案内容は理論的にはないと言っていいと思います。

株主が提案した取締役が1名取締役会にいるだけで、その取締役会は一枚岩とは言えない部分が出てくるわけです。

取締役会が一枚岩とは取締役会の構成員が皆有機的に機能するということだと思います。

「現在の取締役会には取締役を1名追加する必要もなければ1名削除する必要もない。」、

という人員構成がベストの取締役会なのだと思います。

投資ファンドや持分法適用上の親会社や個人株主(創業家の一株主)等から取締役選任に関する株主提案を受けている会社は、

「構成員の一部だけを推挙したり特定の候補者の選任に反対するという提案を行うのではなく、

取締役会の全メンバーを候補者として推挙するという提案を行って下さい。」

と提案株主に対し要請しなければならないと私は思います。

ぞれから、東急株式会社の株主優待制度の基準変更の記事を読んでふと思ったのですが、会社法に株主提案権についての規定はあるものの

会社の定款に定めることにより「株主提案権を行使できる株主の基準を引き上げる」ということは可能だろうかと思いました。

例えば、「議決権の10%以上を継続して1年以上保有していること」が株主提案権を行使する条件である、といった具合にです。

会社法の教科書「会社法における主要論点の評価」には、「最低限の利害関係者の保護に関する規定を設けた上で、その運用のあり方は

当事者の意思に委ねる」という考え方に会社法は立っている(会社法の目的は「会社の行動を束縛すること」ではなく「会社の健全な

活動を助力すること」)と書かれています(「可能な限り柔軟な」制度に改正した、と)。

現行の会社法の規定では面白半分で株主提案権を行使する株主が容易に現れ得る(他の株主に不利益・不都合を与えている)と思います。

提案議案が可決する蓋然性が高いと言える程に多くの議決権を保有していることを提案株主に行使条件として課するべきだと思いました。

【コメント】

昨日のコメント(http://citizen2.nobody.jp/html/202205/20220528.html)で、「理論的には、会社に『代表取締役の異動』という

事象は発生しない。」と私は書きましたが、今日は関連する事例を紹介したいと思いましたので、

「株主が取締役候補者を推挙すること」に関連する記事と法定開示書類とプレスリリースを紹介しています。

結論を端的に書けば、「定款に定めることにより、株主提案権を行使できる条件をより厳しくするべきだ。」となります。

「業務の執行をこれまで通り円滑に継続できる見込みが十分にある株主提案のみを認めるようにするべきだ。」と私は考えます。

それから、「株式市場を区分することはできるのか?」という点について考えさせられることがありました。

上の方に、株式会社はるやまホールディングスが2021年11月24日に発表したプレスリリース「新市場区分『スタンダード市場』

選択申請に関するお知らせ」を紹介していますが、このプレスリリースを見て、私はふと次のようなことを思いました。

「敢えて言うならば、株式市場を分けることに意味があるのは、①会社の株式の本源的価値と

②株式市場内における株式の取引の頻度が一定不変である場合にのみということになるのではないだろうか。」

何と言いますか、①株式の価値が変動せず、また、②株式の取引機会(市場内の売買回数や売買可能性)が一定不変であるならば、

有価証券をそれらの観点から(有価証券の売買の特徴毎に)区分することができるように直感的に思ったわけです。

株式市場を区分するとは上場企業を区分することではなく上場有価証券を区分することを意味するはずだと私は思うわけです。

そうしますと、(企業ではなく)有価証券に(基本的には変動することのない)固有の性質がなければならないと思ったわけです。

有価証券が持つそれら固有の性質に基づいて区分をするということであるならば、株式市場を区分することができると思いました。

現行の証券制度では、株式を発行する企業そのものが変動することを前提としていますので、

株式に「変わらない固有の性質」を見出すことができませんので、株式市場を何らかの観点から分けることも本質的にはできない、

という考え方になるのだと思います(現行の証券制度では、企業を分けることも株式を分けることもできないのです)。

簡単に言えば、「注文後、すぐ買ってすぐ売れるのが東証一部。2~3日待たされる可能性があるのが東証二部や地方の証券取引所。」

といった具合に「株式の固有の性質(売買の特徴)」に基づいて株式市場を区分することはできるなと思いました。

「①企業そのものが変わらない、②株式の取引も変わらない、この2つの条件が満たされる時のみ、株式市場を区分することができる。」、

という結論にこのはる私にやまっけはありませんが辿り着いたところです。

A division of a stock market is significant only in a case that both an

intrinsic value of a share of a company and

a frequency of a trading of a

share inside a stock market are invariable.

In that sense, you can say that a

"market division" on the traditional securities system before September 30th,

1999

used to be certainly reasonable.

Figuratively speaking, each former

division of a stock market used to be a "rating" of a corporate bond

today.

To put it from the opposite side and to put it

straightforwardly,

the old all stock markets in Japan ought to have gotten

singularized as on October 1st, 1999.

In fact, quite contrary to what it

ought to be, the number of stock markers became more than double on that

day.

I imagine that, at that time, soon after seeing that terrible

transformation with their own eyes,

some people said, "I would like to leave

Tokyo," and they took off their suits which they had bought at a Haruyama

Shop,

which they had intended to replace with new suits of Armani which they

would have made.

会社の株式の本源的価値と株式市場内における株式の取引の頻度が一定不変である場合にのみ、株式市場を分けることに意味があるのです。

その意味では、1999年9月30日以前の伝統的な証券制度における「市場区分」には確かに合理性があった、と言うことができます。

例えて言えば、かつての株式市場の各区分は今日における社債の「格付け」だったのです。

逆から言えばそして率直に言えば、日本にある全ての旧株式市場群は1999年10月1日をもって一本化するべきだったのです。

実際には、あるべき姿とは正反対に、株式市場の数はその日倍以上になりました。

その恐ろしい変容を目の当たりにしてすぐ、「おら東京から去るだ。」と言ってはるやまの店舗で買ったスーツ

―新調したアルマーニのスーツに買い換えるつもりだったスーツ―を脱いだ人も当時いたのかもしれないなと私は思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}