2022年5月24日(火)

「本日2022年5月24日(火)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年5月24日)、EDINETに提出された法定開示書類は合計145冊でした。

「本日2022年5月24日(火)にTDnetで開示された全ての適時開示」

本日(すなわち、2022年5月24日)、TDnetで開示された適時開示は合計355本でした。

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1256日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)〜2022年3月31日(木))

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

各コメントの要約付きの過去のリンク その10(2022年4月1日(金)〜)

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

2022年5月15日(日)日本経済新聞

4年ぶり最高益 36%増 前期、東証プライム企業 円安で押し上げ 原料高 今期3%増に減速

(記事)

2022年5月19日(水)日本経済新聞

「サプライズ決算」株価動かす 日揮2割高、カシオ14%安 強い不透明感 業績予想で明暗

(記事)

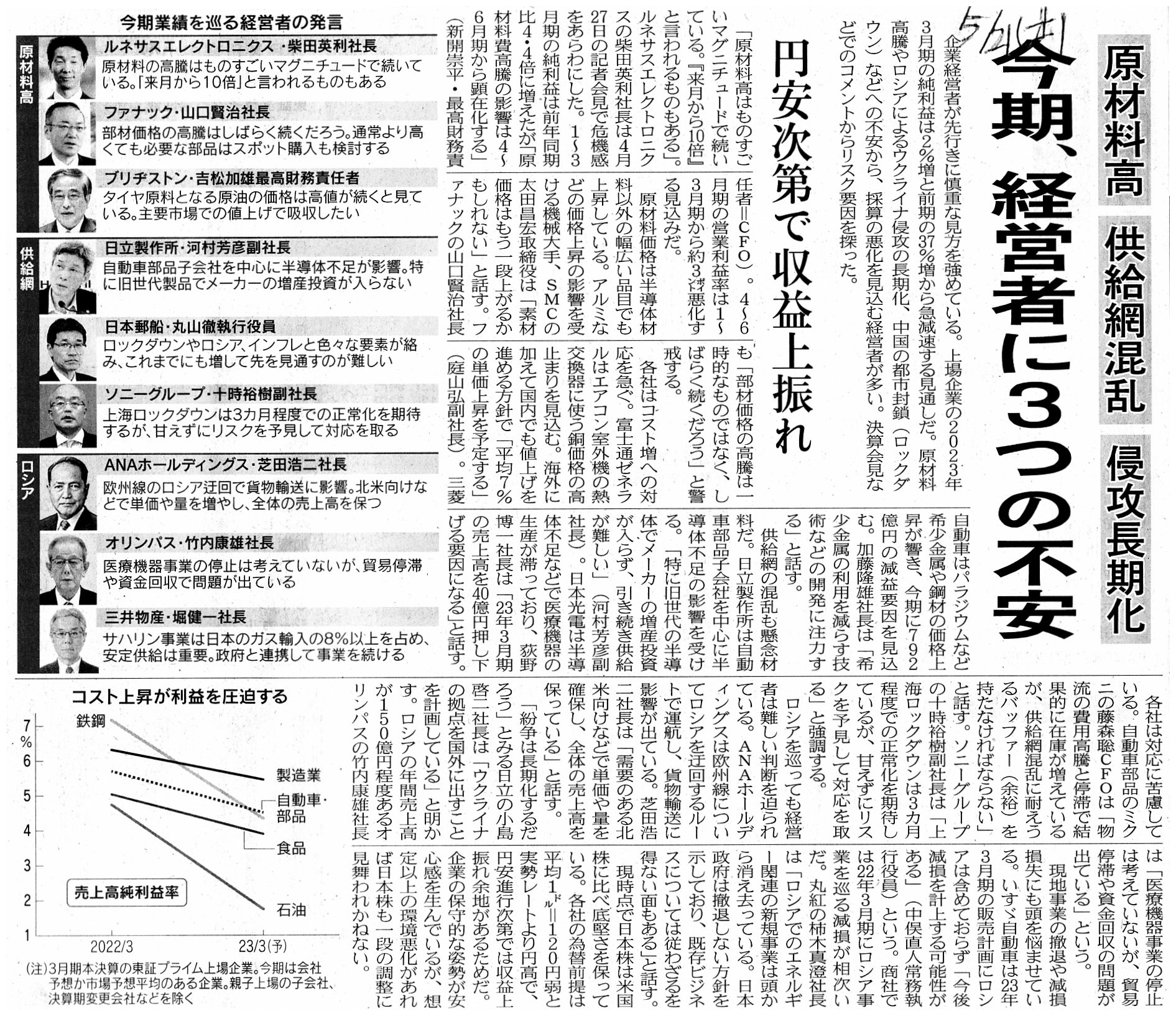

2022年5月21日(土)日本経済新聞

今期、経営者に3つの不安 原材料高 供給網混乱 侵攻長期化 円安次第で収益上振れ

(記事)

2022年5月24日(火)日本経済新聞

東証グロース企業1〜3月決算 DX・医療、最終損益改善 巣ごもり関連は落ち込み

スタンダードは17%増益 1〜3月最終 非製造業29%増

(記事)

会計処理ガイドブックからのスキャン

「前受金1」

「前受金2」

【コメント】

最近のコメントで私はこれまでに何回か「たとえ『収益認識に関する会計基準」を適用しても、適用しなかった場合と比較して

売上高の金額が減少するということはない(適用すると売上高の金額は相対的に増加するだけだ)。」という趣旨のことを書きました。

この点についてなのですが、今日ふと「前受金」勘定が頭に思い浮かびまして、この指摘が正しいかどうか不安になりました。

それで、「前受金」勘定について今日改めて調べ直してみたのですが、結論を先に言いますと、この指摘で正しいとやはり思いました。

その理由は、企業は新基準の適用前から「義務の履行」を基準として収益を認識してきたからです(認識のトリガーに実は違いはない)。

他の言い方をすれば、企業は新基準の適用前であれば「義務の履行」の前に収益を認識してもよかったというわけではないからです。

例えば、昨日のコメントで紹介しました株式会社ミューチュアルが「R3.06.30

09:06」に提出した2021年3月期の有価証券報告書には、

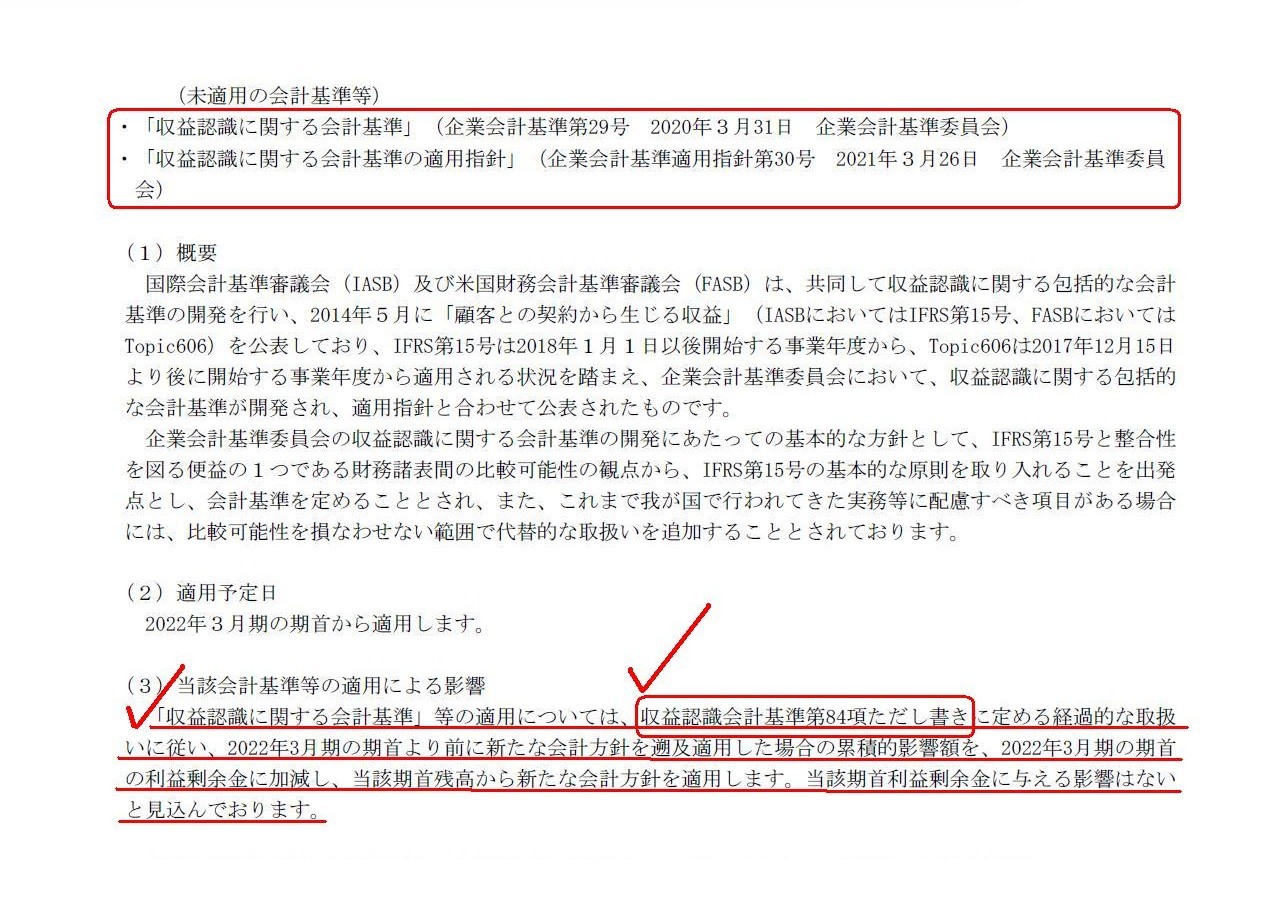

「収益認識に関する会計基準」について次のような記載(計2箇所)がありますので紹介します↓。

また、「収益認識に関する会計基準」の第84項(経過措置 2018年会計基準を適用せずに2020年改正会計基準を適用する場合の

経過措置)も引用して紹介したい(インデント記号の部分)と思います↓。

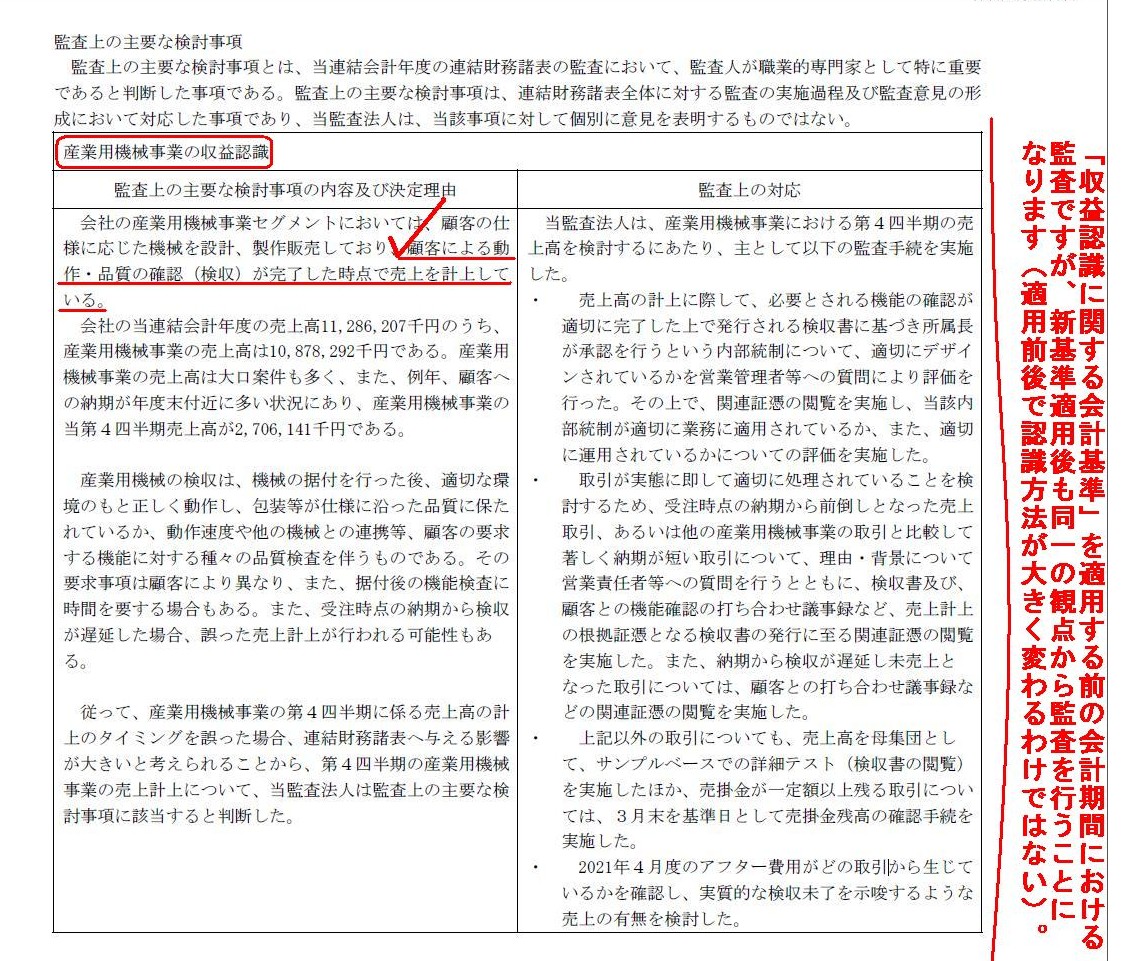

紹介している「監査上の主要な検討事項」は「収益認識に関する会計基準」を適用する前の会計期間における監査ですが、

実は結局のところ新基準適用後も同一の観点から監査を行うことになるのです(適用前後で認識方法が大きく変わるわけではない)。

株式会社ミューチュアルが「R4.02.09

09:15」に提出した2022年3月期第3四半期四半期報告書の12/17ページには新基準を適用した影響

について記載されているのですが、この【注記事項】を読みましても、新基準は「売上高の計上を前倒しする効果」しかないようだ、

と私は改めて思いました(「履行義務の充足」に到達度(「区切り」)を設けて「100%」に到達する前に段階的に売上高を計上する

という収益認識方法を新たに行うようになっているようです(「進捗度」とは「ゴールまで到達した度合い・程度」という意味です)。

連結財務諸表 【注記事項】 (未適用の会計基準等) 「収益認識に関する会計基準」 「収益認識に関する会計基準の適用指針」

(40/76ページ)

独立監査人の監査報告書及び内部統制監査報告書 監査上の主要な検討事項

(72/76ページ)

>2020

年改正会計基準の適用初年度においては、会計基準等の改正に伴う会計方針の変更として取り扱い、

>原則として、新たな会計方針を過去の期間のすべてに遡及適用する(以下「原則的な取扱い」という。)。

>ただし、適用初年度の期首より前に新たな会計方針を遡及適用した場合の適用初年度の累積的影響額を、

>適用初年度の期首の利益剰余金に加減し、当該期首残高から新たな会計方針を適用することができる。

A notion concerning a revenue recognition "fulfillment of an obligation" has

existed since the dawn of the modern accounting.

That is to say, before an

introduction of and an application of a Corporate Accounting Standard in

question,

a revenue on a rendering of a service must have been recognized

when the rendering of the service has been completed.

Ultimately speaking, a

timing of a revenue recognition is not varied before and after an application of

the new Standard.

And, in a case that the Corporate Accounting Standard

presupposes a generation of an "advances received" account

but that the

Corporation Tax Act doesn't admit a generation of an "advances received"

account,

a "deferred tax assets" account is recorded till the "advances

received" account is transferred to a "sales" account.

収益認識に関する概念「義務の履行」は現代会計が誕生した時以来存在しているものです。

すなわち、件の企業会計基準の導入と適用の以前から、

役務の提供に関する収益はその役務の提供が完了した時に認識しなければならないものなのです。

究極的なことを言えば、収益認識のタイミングは新基準の適用の前後で変わらないのです。

それから、企業会計基準は「前受金」勘定の発生を前提としているが法人税法は「前受金」勘定の発生を認めていないという場合は、

その「前受金」勘定が「売上高」勘定へ振り替えられるまで「繰延税金資産」勘定が計上されます。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}