2022�N5��11��(��)

�u�{��2022�N5��11��(��)��EDINET�ɒ�o���ꂽ�S�Ă̖@��J�����ށv

�{���i���Ȃ킿�A2022�N5��11���j�AEDINET�ɒ�o���ꂽ�@��J�����ނ͍��v353���ł����B

�u�{��2022�N5��11��(��)��TDnet�ŊJ�����ꂽ�S�Ă̓K���J���v

�{���i���Ȃ킿�A2022�N5��11���j�ATDnet�ŊJ�����ꂽ�K���J���͍��v1005�{�ł����B

���j�]�z�[���f�B���O�X������Ђ̔�ٗp�҂��s���u�G���v���C�[�E�o�C�A�E�g�i"Employee Buyout"�j�v�Ɋ֘A����R�����g

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018�N12��18��(��)�̃R�����g�ŁA�\�t�g�o���N������Ђ̏��Ɋւ���L�����v26�{�Љ�A

�u�L���،��̏��ɂ�4�̃p�^�[��������B�v�Ƃ����������쐬���A�ȍ~�A�W���I�ɏ،����x�ɂ��čl�@���s���Ă���̂����A

2018�N12��18��(��)�������܂ł̊e�R�����g�̗v��t���̃����N���܂Ƃ߂��y�[�W�i������݁A���v1243���Ԃ̃R�����g�j�B��

�e�R�����g�̗v��t���̉ߋ��̃����N�i2018�N12��18��(��)�`2019�N4��30��(��)�j

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����2�i2019�N5��1��(��)�`2019�N8��31��(�y)�j

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����3�i2019�N9��1��(��)�`2019�N12��31��(��)�j

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����4�i2020�N1��1��(��)�`2020�N4��30��(��)�j

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����5�i2020�N5��1��(��)�`2020�N8��31��(��)�j

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����6�i2020�N9��1��(��)�`2020�N12��31��(��)�j

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����7�i2021�N1��1��(��)�`2021�N4��30��(��)�j

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����8�i2021�N5��1��(�y)�`2021�N12��31��(��)�j

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����9�i2022�N1��1��(�y)�`2022�N3��31��(��)�j

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����10�i2022�N4��1��(��)�`�j

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

���������g�I�[�����T�R�X�ɂs�n�a�A�P���S�R�Q�~�A���S�q��Љ��߂���

���T�R�X�͎^���̈ӌ��\���Ȃǔ��\�A�����̓X�g�b�v��

�@���������g�I�[�����X�U�X�X���i���v���C���j�͂T���P�O���̂P�U���R�O���ɃT�R�X���X�U�S�P���i���X�^���_�[�h�j��

�����ւ̌��J���t�i�s�n�a�j�\���A�P���S�R�Q�~�łT���P�P������U���Q�P���܂łs�n�a���s���Ƃ����B

�T�R�X�͎^���̈ӌ��\���Ȃǂ\�����B

�@�T�R�X�̊����͋}�L���A�X�g�b�v���̂S�R�Q�~�i�W�O�~���j�Ŕ�������Ă���B���������g�I�[���̊����͓�ɐ��ڂ��Ă���B

�@���\�ɂ��ƁA���J���t�ҁi���������g�I�[���j�́A�T���P�O�����݁A�Ώێҁi�T�R�X�j��

���ʊ����R�T�C�X�S�X�C�P�T�O���i���L�����W�U�D�P�R���j�����L���A�Ώێ҂�A���q��ЂƂ��Ă���B

���̂��т̂s�n�a�ł́A���̑S�Ă�ΏۂƂ������J���t�������{���邱�Ƃ����c�����B

�s�n�a������A�Ώێ҂̊����́A����̎葱���o�ď��p�~�ƂȂ錩���݂Ƃ����B

�i���{�C���^�r���V���@2022�N05��11���j

ttp://kabu-ir.com/article/487915154.html

�T�R�X���J�C�C�z�X�^�[�g�A���������g�ɂ��s�n�a���\�łs�n�a���i�S�R�Q�~�փT����

�@�T�R�X<9641.T>���J�C�C�z�X�^�[�g�ƂȂ��Ă���B�e��Ђł��鐼�������g�I�[��<9699.T>���P�O���̎���I����A

���Ђ̊��S�q��Љ���ڎw���Ăs�n�a�����{����Ɣ��\���Ă���A�s�n�a���i�̂S�R�Q�~�փT������i�D�ƂȂ��Ă���B

�@���������g�͌��݁A�T�R�X�����̂W�U�D�P�R�������L���Ă��邪�A���S�q��Љ��ɂ���̌o�c���s�����ƂŁA

�����^�����ƂɊւ���o�c�����̑��݊��p���L��ʂ��������헪�̈ꌳ����}��ق��A

�O���[�v�o�c�����̍œK���Ȃǂ�}��Ƃ����B���t�\�萔�͂T�V�W���X�Q�V�W���i�����E����ݒ�Ȃ��j�ŁA

���t���Ԃ͂T���P�P������U���Q�P���܂ŁB�Ȃ��s�n�a������A�T�R�X�͏���̎葱�����o�ď��p�~�ƂȂ�\��ŁA

������ē����،�������͂T���P�O���t�ŃT�R�X�������ė������i�m�F���j�Ɏw�肵�Ă���B

�i�z�M���F�݂ԁ@���ҁFMINKABU

PRESS�@���e:2022/05/11 09:16�j

ttps://s.minkabu.jp/news/3276305

�T�R�X�|�����C�z�@���������g�I�[����1��432�~��TOB�@���p�~��

�@�T�R�X<9641.T>�������C�z�B���Ђ�10���A�e��Ђ̐��������g�I�[��<9699.T>�����{���铯�Њ��̌��J�����t���iTOB�j�ɑ��A

�^���̈ӌ���\�����A����ɑ���TOB�ւ̉���𐄏�����Ɣ��\�����B

�@�����t�����i��1���ɂ�432�~�B�����t�����Ԃ�5��11������6��21���B���t�\�萔��578��9278���B�����Ȃ�тɏ���݂͐��Ȃ��B

TOB������́A��A�̎葱�����o�āA���Њ��͏��p�~�ƂȂ�\��B

�i�g�����_�[�Y�E�F�u�@2022/05/11(��)

09:03�j

ttps://www.traders.co.jp/news/article/1_1737377

PTS�ő傫�����������ڂ̍ޗ������i5��11���j

�i�g�����_�[�Y�E�F�u�@2022/05/11(��)

07:36�j

ttps://www.traders.co.jp/news/article/1_1737600

�uPDF����E�o�͂����t�@�C���v

���O�c�Ɠ��ɓK���J���̂��������̂̂����A���PTS�œ��ɑ傫�����������ږ����ƍޗ����s�b�N�A�b�v���Ă��܂��B

2022�N5��11��(��)���{�o�ϐV���@����

���J���t�J�n�����ɂ��Ă̂��m�点

���������g�I�[���������

�i�L���j

R4.05.11

���������g�I�[���������

���J���t�J�n����

�iEDINET��Ɠ���html�t�@�C���j

R4.05.11 14:22

���������g�I�[���������

���J���t�͏o���@�ΏہF �T�R�X�������

�iEDINET��Ɠ���PDF�t�@�C���j

R4.05.11 14:48

�T�R�X�������

�ӌ��\�����@�ΏہF ���������g�I�[���������

�iEDINET��Ɠ���PDF�t�@�C���j

R3.12.23 11:01

�T�R�X�������

�L���،����|��55��(�ߘa2�N10��1���|�ߘa3�N9��30��)

�iEDINET��Ɠ���PDF�t�@�C���j

���F

�T�R�X������Ђ̈�ʊ���i13.87�������L�j�̓T�R�X������Ђ̗L���،������l�����������Ȃ��̂�������Ȃ��ȂƎv���܂����B

�Ȃ��Ȃ�A�]�O����x�z���傪���݂����ꊔ���Ƃ����̂́A1999�N9��30���ȑO�̓`���I�ȏ،����x�ɂ������ꊔ���̂悤�ɁA

�u�����s����ł��낤���J���t�ɂ�������J���t���i�v�����̊����́u��ʊ���ɂƂ��Ă̖{���I���l�v������ł��B

���J���t�������čs���Ȃ��ꍇ�̊����̖{���I���l�i�܂�A���l�ɂƂ��Ă̊����̖{���I���l�j���Z�肵�悤�Ǝv����

�L���،�����l�������ǂ��邱�ƂɂȂ�܂����A�x�z���傪������ɂ����邻����ʊ���ɂƂ��Ă�

���J���t���i�����������̖{���I���l�Ȃ̂ł��i�܂�A�L���،�����l�������Ƃ͖��W�Ɋ����̖{���I���l�����܂�A�Ɓj�B

�������J���t���i���s����\�������ɍ����ꍇ�́A���Ă̏،����x�ɂ����銔���̎���������ł������悤�ɁA

�u���p�\���i�v������ɂƂ��Ă͂����́u�����̖{���I���l�v�ɑ�������i��������A�{���I���l���V����I�Ɍ��܂�j�̂ł��B

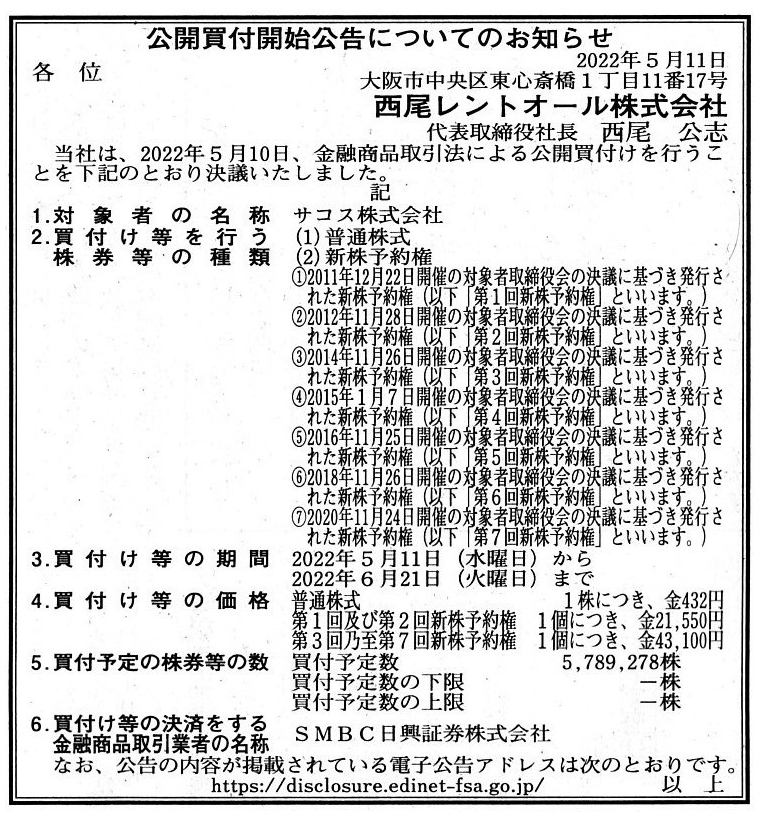

2022�N5��10��

���������g�I�[���������

�T�R�X������Њ������i�،��R�[�h�F9641�j�ɑ�����J���t���̊J�n�Ɋւ��邨�m�点

ttps://www.nishio-rent.co.jp/wordpress/wp-content/uploads/2022/05/%E3%82%B5%E3%82%B3%E3%82%B9%E6%A0%AA%E5%BC%8F%E4%BC

%9A%E7%A4%BE%E6%A0%AA%E5%88%B8%E7%AD%89%EF%BC%88%E8%A8%BC%E5%88%B8%E3%82%B3%E3%83%BC%E3%83%89%EF%BC%9A9641%EF%BC%89%E3

%81%AB%E5%AF%BE%E3%81%99%E3%82%8B%E5%85%AC%E9%96%8B%E8%B2%B7%E4%BB%98%E3%81%AE%E9%96%8B%E5%A7%8B%E3%81%AB%E9%96%A2%E3

%81%99%E3%82%8B%E3%81%8A%E7%9F%A5%E3%82%89%E3%81%9B-2.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2022�N5��10��

���������g�I�[���������

������Б̐��ւ̈ڍs�̌����J�n�Ɋւ��邨�m�点

ttps://www.nishio-rent.co.jp/wordpress/wp-content/uploads/2022/05/%E6%8C%81%E6%A0%AA%E4%BC%9A%E7%A4%BE%E4%BD%93%E5%88

%B6%E3%81%B8%E3%81%AE%E7%A7%BB%E8%A1%8C%E3%81%AE%E6%A4%9C%E8%A8%8E%E9%96%8B%E5%A7%8B%E3%81%AB%E9%96%A2%E3%81%99%E3%82

%8B%E3%81%8A%E7%9F%A5%E3%82%89%E3%81%9B.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2022�N5��10��

�T�R�X�������

�x�z����ł��鐼�������g�I�[��������� �ɂ�铖�Њ������ɑ���

���J���t���ɌW��^���̈ӌ��\���y�щ��各���Ɋւ��邨�m�点

ttps://www.sacos.co.jp/ir/assets/docs/ir20220510_1.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2022�N5��10��

�T�R�X�������

�Q�O�Q�Q�N�X�����̊����z���\�z�̏C���i���z�j�y�ъ���D�Ґ��x�p�~�Ɋւ��邨�m�点

ttps://www.sacos.co.jp/ir/assets/docs/ir20220510_3.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

���F

�{��2022�N5��11��(��)�t���̓��{�o�ϐV���Ɏ��Ə��p�Ɋւ���L���i�u������Ћʎ��i�v�̎���j���ڂ��Ă��܂����̂ŏЉ�܂��B

�܂��A�u������Г��{�C���^�r���V���Ёv�́u�Ж��̗R���v�ɂ��Ă��E�F�u�T�C�g�̃L���v�`���[�摜���Љ�܂��B

������Ћʎ��i��������Г��{�C���^�r���V���Ђ��u�l�v���ł��d�v�ł���ƍl���Ă��܂��B

����ŁA������Ћʎ��i�̋L���Ɂu���v�Ƃ������t���o�Ă��Ă��܂��̂łӂƎv�����̂ł����A

��Ђ̎�����͂��Ă͏��@���Ђ̘A�э��҂ł������킯�ł��B

���̂��ƂƁu�Ј��S������Ђ̎x���ł���v�i�l�ނ��ő�̍��Y�ł���j�Ƃ����l�����Ƃ����̓��̒��Ō��ѕt�����̂ł����A

�u���̓����A�]�ƈ��i��ٗp�ҁj�͉�Ђ̘A�э��҂ɂȂ邱�Ƃ��ł����̂��낤���H�v�Ǝ��͂ӂƎv���܂����B

���@���セ���Ė��@����́A�]�ƈ��i��ٗp�ҁj����Ђ̘A�э��҂ɂȂ낤�Ǝv���Ȃꂽ�i���ł��Ȃ��j�̂��낤�Ǝv���܂��B

���Ă̏��@�̋K��͋��s�K��Ƃ��ĉ�Ђ̎�����͉�Ђ̘A�э��҂ɂȂ�Ȃ���Ȃ�Ȃ��ƒ�߂Ă����̂ł����āA

�]�ƈ��i��ٗp�ҁj����Ђ̘A�э��҂ɂȂ邱�Ƃ�W������̂ł͂Ȃ������i������ȊO�̐l���ɂ��Ă͔C�ӁA�Ɓj�̂��Ǝv���܂��B

�����A�����̂��A�J���֘A�@�����Љ�ɂ͂���܂��āA�Љ�ی��J���֘A�̋K��ɂ��A�]�ƈ��i��ٗp�ҁj�͉�Ђ̘A�э��҂�

�Ȃ邱�Ƃ͂ł��Ȃ������i�����ł��Ȃ��j�A�Ƃ����@�K�������͊��K���������i����j�\���͂���ȂƎv���܂��B

�����̎x�������@����@���Œ�߂��Ă��邭�炢�ł�����A�A�э��҂ɂȂ邱�Ƃ��֎~����@���������Ă��S�����������Ȃ��ȁA

�Ǝ��͍��v���Ă���Ƃ���ł��i������Ƃɂ����Čo�c�҂ɂ��l�ۏ��֎~����悤�ɁA�ł��j�B

�]�ƈ��i��ٗp�ҁj�ɑ��J���̑Ή���V���\�ł͎x�����Ȃ��悤�Ɂi�J���̑Ή��łȂ���Ί��蓖�Ď��͉̂\�Ȃ̂ł��傤���j�A

�]�ƈ��i��ٗp�ҁj�{�l�̐ϋɓI�ȓ��ӂ������Ă��]�ƈ��i��ٗp�ҁj�͉�Ђ̘A�э��҂ɂ͂Ȃ�Ȃ��̂�������܂���B

2022�N5��11��(��)���{�o�ϐV��

���Ə��p�@�p������Ђǂ��L���@�A

�ʎ��i�В��@���엢

�z����

�����o�@�Ј���ہA�X�܉��v�Ŋ���

�i�L���j

��������{�C���^�r���V����

ttp://www.media-ir.com/index.html

�u�w�Ж��̗R���x�̃L���v�`���[�摜�v

�y�R�����g�z

���������g�I�[��������Ђ��A���q��Ђł���T�R�X������Ёi�c�������L�����F86.13���j�����S�q��Љ����邱�Ƃ�ړI��

���J���t�����{����A�Ƃ̂��Ƃł��i���J���t��������g�I�[��������Ђ̌o�c�헪���ɂ��Ă͓��ɃR�����g�͂���܂���j�B

���J���t���s���L���،��͕��ʊ����̑��ɐV���\������̂ł����A���̍s�g�������ǂ̐V���\�����ɓ����I���Ǝv���܂����B

�Ⴆ�A2011�N12��22���J�Â̎������̌��c�Ɋ�Â����s���ꂽ�V���\�i�u��1��V���\�v�j�̍s�g���Ԃ�

�u2012�N1��10������2062�N1��9���܂Łv�ƂȂ��Ă��܂����A�܂��A

�Ⴆ�A2020�N11��24���J�Â̎������̌��c�Ɋ�Â����s���ꂽ�V���\�i�u��7��V���\�v�j�̍s�g���Ԃ�

�u2020�N12��23������2070�N12��22���܂Łv�ƂȂ��Ă��܂��B

�V���\�ҁi�V���\��t�^���ꂽ�l���j�̓T�R�X������Ђ̏]�ƈ��B�i��ٗp�ҒB�j�Ȃ̂��낤�Ǝ��͂����Ɏv�����̂ł����A

���������g�I�[��������Ђ��uR4.05.11

14:22�v�ɒ�o�������J���t�͏o���ɂ́A���̂悤�ɏ�����Ă��܂��i10/51�y�[�W�j���B

���ɏ���Ƃł͎������50�N�ԏA�C����Ƃ����̂͑n�ƎҖ{�l�������܂����Ȃ��̂ł͂Ȃ����낤���Ǝv���܂��B

>�V���\�͌����s�g�̏����Ƃ��āA�Ώێ҂̎�����̒n�ʂ�r���������̗�������10���Ԉȓ��Ɍ���s�g�ł���Ƃ���Ă���A

>�{�V���\�҂��Ώێ҂̎�����̒n�ʂɂ������s�g�ł��Ȃ����̂́A

>�{���J���t�����{�̎��_�ł��s�g���Ԓ��ł���{�V���\�҂��Ώێ҂̎������ޔC����������s�g�\�ł���

Usually, investors don't sell their own share at a price lower than a tender

offer price inside stock markets including PTSs,

but, in addition to that

situation as it is, concerning a share which a controlling sharehodler has owned

for a long time,

an existence of investors who sell at a price lower than a

tender offer price is all the more hopeless because, extremely

speaking,

those investors have owned that share exactly for a purpose of

accepting a potential tender offer itself for a long time.

Some investors can

sell at a price a little bit lower than a tender offer price inside stock

markets for a reason for a "time,"

but, those investors discussed above never

do so because they have waited for a "time" of a tender offer itself.

And,

what is more, concerning a share which a controlling sharehodler has owned for a

long time,

a layer itself of investors trading that share is very thin inside

stock markets, much more inside PTSs.

In that sense, even after the related

timely disclosures, a share price inside each PTS should not

fluctuate

because a counterparty of a trading does usually not exist

there.

A reason why a counterparty of a trading doesn't exist is

not that

it is at night but exactly that it is a fight for a tender offer

itself.

Those investors never sell at sight; those investors have set their

sights on a tender offer itself from the beginning.

�ʏ�A�����Ƃ͏��L���������J���t���i�����Ⴂ���i�Ŏ��ݎ���V�X�e�����܂ފ����s����Ŕ��p������͂��Ȃ����̂ł��B

�������A�����ł��������Ȃ̂ł����A�x�z���傪�������Ə��L�����Ă��������Ɋւ��ẮA

���J���t���i�����Ⴂ���i�Ŕ��p���铊���Ƃ����݂��邱�Ƃ͂͂Ȃ�������҂ł��܂���B

�Ȃ��Ȃ�A�ɒ[�Ɍ����A����瓊���ƒB�͏����s��꓾����J���t���̂��̂ɉ�������邱�Ƃ��܂��ɖړI�Ƃ���

���̊��������Ə��L�����Ă��Ă��邩��ł��B

�u���ԁv�𗝗R�Ƃ��Č��J���t���i�����킸���ɒႢ���i�Ŋ����s����Ŕ��p�����铊���Ƃ����邱�Ƃ͂��蓾�܂����A

��ŋc�_���܂�������瓊���ƒB�͌��J���t���̂��̂́u���ԁv��҂��]��ł����̂ł����猈���Ă������邱�Ƃ͂Ȃ��̂ł��B

�����āA����Ɍ����A�x�z���傪�������Ə��L�����Ă��������Ɋւ��ẮA

���̊�����������铊���Ƃ̑w���ꎩ�̂������s����ł͔��ɔ����̂ł��B���ݎ���V�X�e�����ł͂Ȃ�����ł��B

���̈Ӗ��ł́A�֘A����K���J���̌�ɂȂ��Ă��A�����ɂ͎���̑�������ʏ�͂��Ȃ��̂ł�����A

�e���ݎ���V�X�e�����̊����͕ϓ����Ȃ��͂��Ȃ̂ł��B

����̑���������Ȃ����R�́A��Ԃ�����ł͂Ȃ��A�܂��Ɍ��J���t���̂��̂̂��߂̐킢������ł��B

����瓊���ƒB�͌��Ă������p������͌����Ă��܂���B����瓊���ƒB�͎n�߂�����J���t���̂��̂ɏƏ������킹�Ă����̂ł��B

{kind=link}

{kind=link}