2022年5月8日(日)

「本日2022年5月8日(日)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年5月8日)、EDINETに提出された法定開示書類は合計0冊でした。

「本日2022年5月8日(日)にTDnetで開示された全ての適時開示」

本日(すなわち、2022年5月8日)、TDnetで開示された適時開示は合計0本でした。

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1240日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)~2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)~2022年3月31日(木))

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

各コメントの要約付きの過去のリンク その10(2022年4月1日(金)~)

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

JDI、中国工場売却の債権20億円回収へ 22年度特別利益

(日本経済新聞 2022年5月6日

18:20)

ttps://www.nikkei.com/article/DGXZQOUC0668S0W2A500C2000000/

「PDF印刷・出力したファイル」

R4.05.06

16:29

株式会社ジャパンディスプレイ

臨時報告書 臨報提出事由:第19条第2項第12号、第19条第2項第19号

(EDINET上と同じPDFファイル)

2022年5月6日

株式会社ジャパンディスプレイ

特別利益の計上のお知らせ

ttps://ssl4.eir-parts.net/doc/6740/tdnet/2113409/00.pdf

(ウェブサイト上と同じPDFファイル)

会計処理ガイドブックからのスキャン

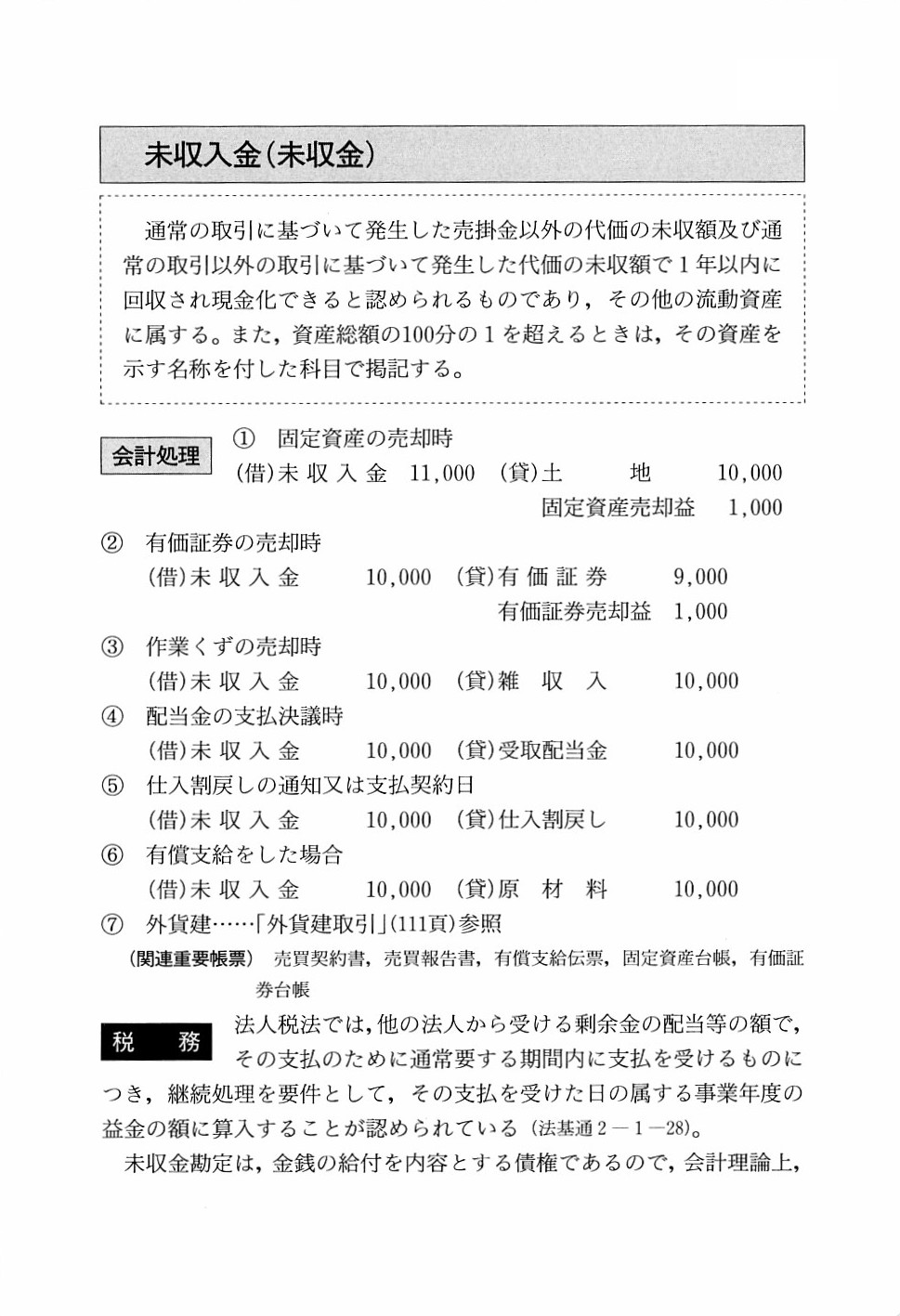

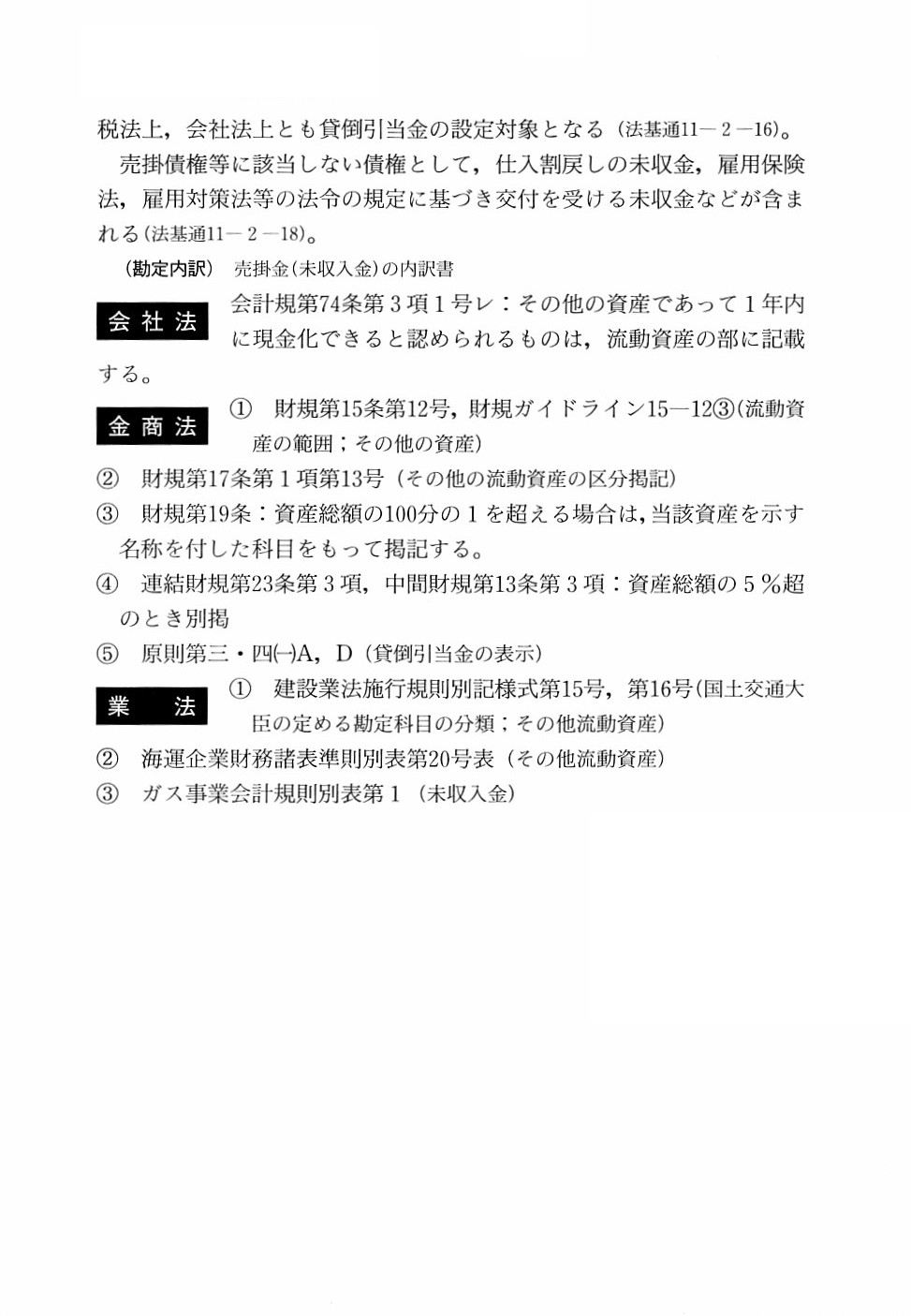

「未収入金(未収金)1」

「未収入金(未収金)2」

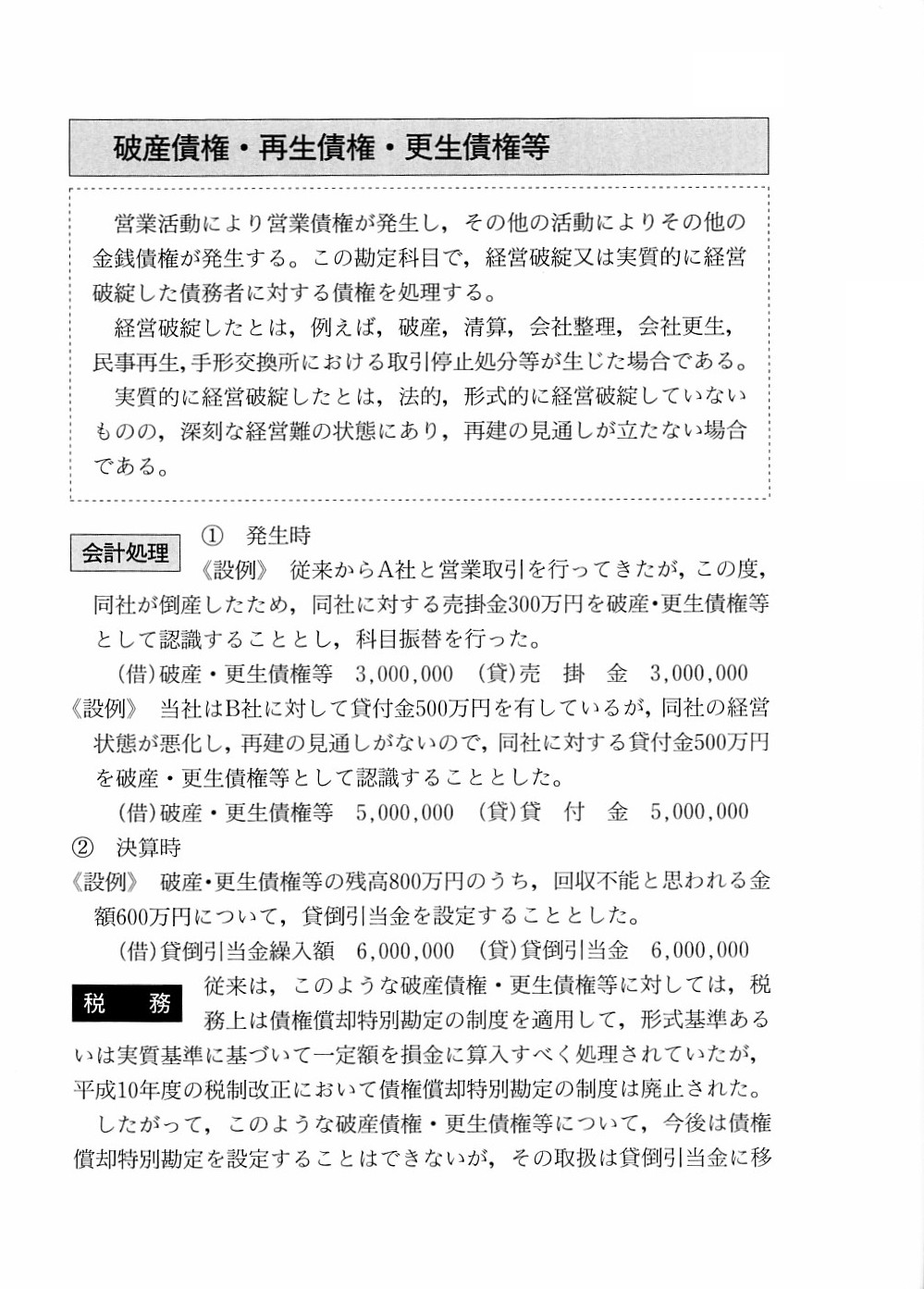

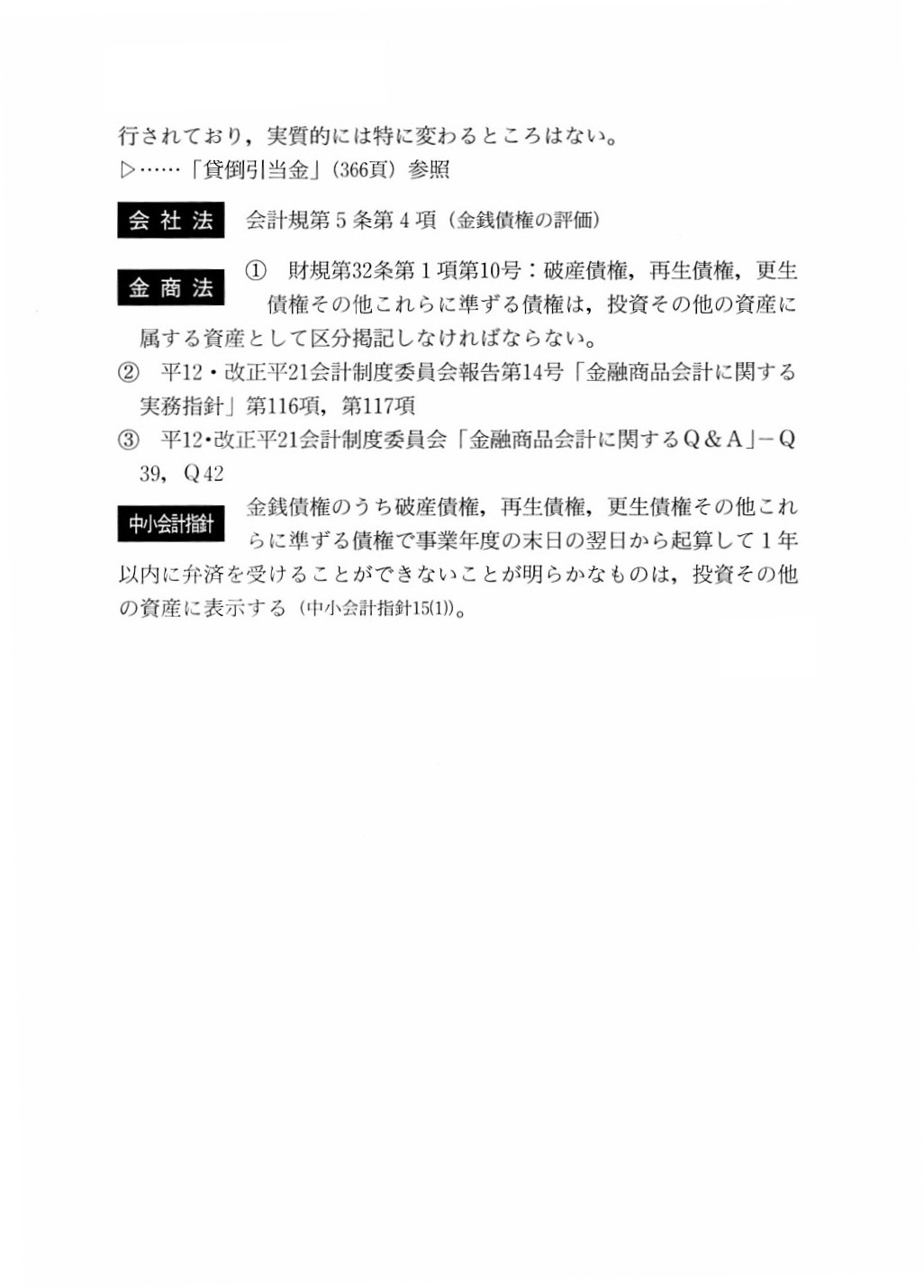

「破産債権・再生債権・更生債権等1」

「破産債権・再生債権・更生債権等2」

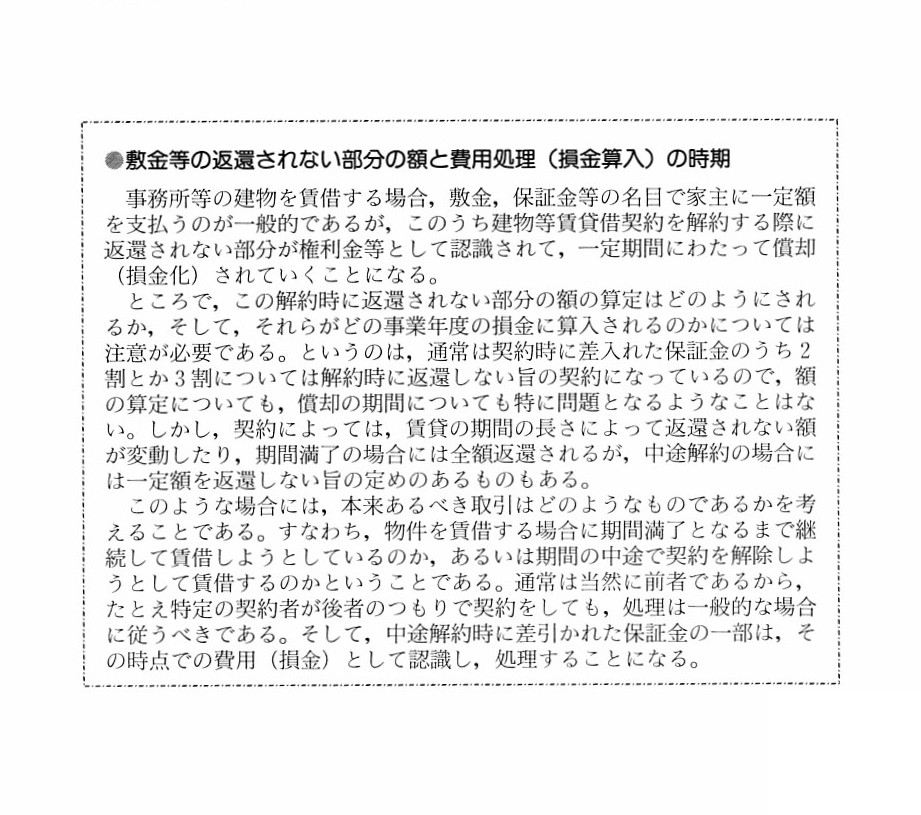

「【コラム】敷金等の返還されない部分の額と費用処理(損金算入)の時期」

注:

会計処理ガイドブックに紹介しています【コラム】が載っていたのですが、

利益・益金の金額であれ費用・損金の金額であれ資産の増減額であれ負債の増減額であれ、

関連する何かを基準にして「案分比例」の方法により金額を算定するということが会計の分野ではよく行われます。

今日書きましたコメント内容と論点としては類似していると思いましたので紹介しています。

【コメント】

株式会社ジャパンディスプレイの債権回収についての記事と法定開示書類とプレスリリースを紹介していますが、

これらを題材にして一言だけコメントを書きたいと思います。

株式会社ジャパンディスプレイが2018年4月に中国連結製造子会社(Suzhou

JDI Devices

Inc.)の全株式を中国企業(「債務者」)

へ譲渡したのですが、その後、その譲渡関連債権につき評価額を全額切り下げ同額を事業構造改善費用として計上したとのことです。

その後は、その債権の回収に向け債務者との協議を継続していたのですが、先般、債務者と関係のある中国企業からその債権の一部を

約20億円で譲り受ける旨の提案があり、交渉を行った結果、今般、債権譲り受けに関する条件の合意に至ったとのことです。

記事と法定開示書類とプレスリリースに書かれている内容をまとめますと、

債権の発生から償却そして一部回収についての株式会社ジャパンディスプレイの仕訳は次のようになるかと思います↓。

金額についてはあまり開示はされていないのですが、ここでは仮に、Suzhou

JDI Devices Inc.株式の帳簿価額は100億円、

Suzhou JDI Devices

Inc.株式の売却代金は120億円、債権の譲渡代金はちょうど20億円であるとします。

①中国連結製造子会社であったSuzhou JDI Devices Inc.の全株式を譲渡した時の仕訳(2018年4月)

(株式売却未収金) 120億円 / (Suzhou JDI Devices

Inc.株式) 100億円

(Suzhou JDI Devices Inc.株式売却益) 20億円

②譲渡関連債権(「株式売却未収金」)につき評価額を全額切り下げ同額を事業構造改善費用として計上した時の仕訳(時期は不明)

(事業構造改善費用) 120億円 / (株式売却未収金) 120億円

③株式売却未収金の一部を譲渡することについての譲渡契約の締結日の仕訳(2022年5月6日)

(仕訳なし)

④株式売却未収金の一部を譲渡した時の仕訳(2023年3月31日までのいずれかの日の予定)

(現金) 20億円 / (事業構造改善費用戻入益) 20億円

株式会社ジャパンディスプレイとしては、株式売却代金の一部を債務者と関係のある中国企業から回収する形になったわけですが、

この事例で興味深いのは、債務者に代わり代金を支払うと申し出ている中国企業は「債権の一部」を譲り受けると提案している点です。

臨時報告書やプレスリリースには次のように書かれています↓。

>本債権の一部を約20億円で当社より譲り受ける

まず最初に、上記のように仕訳を書きましたので、使用している勘定科目名と勘定科目の特性について整理をしたいと思います。

「譲渡関連債権」のことは「株式売却未収金」とここでは表現しました。

株式の売却は通常の営業活動とは異なる活動ですので、「株式売却未収金」に正常営業循環基準は適用されませんので、

「株式売却未収金」の回収予定日(代金支払い予定日)が、決算日の翌日から起算してから1年超である場合は

固定資産の部の「投資その他の資産」の項目へ計上し、決算日の翌日から起算して1年以内である場合は

流動資産の部へ(少なくとも棚卸資産の項目の上の欄へ)計上することになります。

「事業構造改善費用」はより一般的な簿記用語を用いればこの場合は「株式売却未収金償却」になります。

もしくは、「株式売却未収金減損損失」になります(さらには、「株式売却未収金評価損」と表現することもあります)。

「事業構造改善費用戻入益」はより一般的な簿記用語を用いればこの場合は「償却株式売却未収金取立益」になります。

上記2つは最も汎用性のある言い方をすれば、それぞれ「債権の償却」と「償却債権取立益」と表現されます。

次に、私が興味深いと思った点について一言だけ書きたいのですが、

株式会社ジャパンディスプレイは株式売却代金の全額を回収不可能と判断して事業構造改善費用として計上済みであったわけですが、

肩代わりする中国企業の方は「株式の売却代金の全額が償却済み」であることを知っていたのか知らなかったのかは分かりませんが、

株式会社ジャパンディスプレイ側の会計処理方法とは無関係に、代金のうち20億円だけは自社で支払うと申し出たのだろうと思います。

つまり、残りの100億円については自社が支払う気はない(今後追加的に肩代わりをする気はない)ということなのだろうと思います。

また、本来代金を支払うべき中国企業債務者も、どういうわけか理由は全く分かりませんが(その点については開示はされていませんが)、

代金を支払う気はない(だからこそ、肩代わりを申し出る中国企業が表れた、と)とビジネスを行う上では考えるべきでしょう。

教科書論と言いますか一般論と言いますか、通常は、このような場合は、債務者は目的物を債権者に返還するべきなのです。

そうすれば、理屈の上では債権債務関係は消滅するわけです(未収金自体が消滅する。誰も株式売却代金を支払わなくてよくなる)。

ただ、目的物の返還は債権者も債務者もどちらも想定していないということなのでしょう、未収金にのみ焦点が当たっている状態です。

以下、未収金の存在を所与のこととしますが、端的に言いますと、「このたびの債権の譲渡では、株式会社ジャパンディスプレイそして

肩代わり企業は未収金全体のうち一体どれくらいの割合の未収金を譲渡したものと各々見なしているのだろうか?」と私は思いました。

肩代わり企業の側からすると、未収金の全金額のうち一部(20億円分)だけは自社で代わりに支払うということでこの件は妥結としたい、

すなわち、未収金の消滅としていただきたい、と考えていると思います(そうでなければ、わざわざ肩代わりする意味がないわけです)。

一方、株式会社ジャパンディスプレイの側は、あくまで全120億円のうち20億円は肩代わり企業が代わりに支払うが、その後も、

100億円分の未収金は残ったままである(その後も未収金の回収について交渉を継続する)、と考えているのかもしれません。

「債権の一部」という言葉について、両者の間で認識の食い違いが生じている可能性があるなと私は思いました。

「債権の消滅」を伴うのか否かについて、です(つまり、債権の消滅金額は債権の全額かそれとも20億円分だけかについてです)。

このような状態も「錯誤」というのかもしれませんが、仮に「債権譲り受けに関する条件」の認識に両者の間で食い違いがあるとすれば、

株式会社ジャパンディスプレイ及びグループの財政状態、経営成績及びキャッシュ・フローの状況に著しい影響を与える事でしょう。

それから、既に全額償却済みの債権ということを鑑みますと、株式会社ジャパンディスプレイとしては従前から全額の回収は諦めている

節があるわけですが、その場合、20億円の債権譲渡で元本120億円のうちいくら分の元本を譲渡したと考えているのだろうかと思いました。

「債権の一部」と書かれていますので、「120億円のうちの一部の元本」を譲渡した、と考えているのだろうと思いますが。

仮に全元本のうち一定割合しか償却していない場合は、残りの価額の未収金勘定が貸借対照表に計上されることになるわけですが、

例えば未償却の未収金の価額が60億円である(未収金120億円のうち60億円は償却した)という場合、

回収した20億円の取り扱いについては、今私が思いつく限りですが、次の6種類の会計処理が考えられると思います。

①償却済みの未収金の取立てと見なす。

(貸借対照表に計上されている未収金勘定自体は変動しない。償却債権取立益を20億円を計上する。)

②未償却の未収金の弁済と見なす。

(貸借対照表に計上されている未収金勘定が20億円減少する。償却債権取立益は計上されない。)

③償却前の未収金120億円のうち20億円を取り立てたと見なす。

(償却債権取立益を3.33億円(=20億円÷(120億円÷20億円))を計上する。

そして、貸借対照表に計上されている未収金勘定が16.67億円減少する(マイナスになる場合は償却債権取立益を計上する)。)

④償却後の未収金60億円のうち20億円を取り立てたと見なす。

(償却債権取立益を6.67億円(=20億円÷(60億円÷20億円))を計上する。

そして、貸借対照表に計上されている未収金勘定が13.33億円減少する(マイナスになる場合は償却債権取立益を計上する)。)

⑤償却前の未収金120億円のうち20億円が弁済されたと見なす。

(貸借対照表に計上されている未収金勘定を3.33億円(=20億円÷(120億円÷20億円))を減少させる。

そして、償却債権取立益を16.67億円計上する(取立益の合計額が償却額を超える場合は未収金勘定を減少させる)。)

⑥償却後の未収金60億円のうち20億円が弁済されたと見なす。

(貸借対照表に計上されている未収金勘定を6.67億円(=20億円÷(60億円÷20億円))を減少させる。

そして、償却債権取立益を13.33億円計上する(取立益の合計額が償却額を超える場合は未収金勘定を減少させる)。)

以上の会計処理方法は企業会計基準にも法人税法にも規定がないようですので私案になります。

また、例えば一度に80億円回収した場合(つまり、一度に償却後の未収金勘定の価額以上の金額の回収をした場合)を考えてみますと、

さらに様々なパターン(回収金額の割り当て方法、回収した金額の見なし方)が考えられると思います(計6パターンどころではない)。

さらに、回収を進めていく中でパターンが分岐する会計処理方法も考えられます。

大きく分類するならば上記の6パターンが今私が思いつく限界であり、また、上記の会計処理方法も「これで合っているはずだよな。」

と自信がないまま頭の中で考察を行いながら書いた内容に過ぎません(正しいという自信が絶対的にあるわけではありません)。

ただ、上記の③から⑥のように、何かの金額を基準にした「比例計算」をすることによって、償却債権取立益もしくは債権勘定の減少

の金額を算定するようにするべきだと私は考えます。

会計の分野では、理論上も実務上も「按分」(基準になる数量に比例した割合で物を分けること)がよく用いられます。

Japan Display Inc. is scheduled to record a profit on a recovery of an

amortized receivable

in a business year ending March 31st, 2023.

And,

profits and losses in relation to bad receivables ought to be

recorded

proportionally to a proportion of a principal amount of each

receivable.

In a field of an accounting, a notion "proportional

appropriation" is often used both in theory and in practice.

株式会社ジャパンディスプレイは2023年3月31日に終了する事業年度に償却債権取立益を計上する予定です。

それから、不良債権に関連する損益は、各不良債権の元本の金額の割合に比例して計上をするべきなのです。

会計の分野では、理論上も実務上も「按分比例」という概念がよく用いられます。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}