2022�N5��3��(��)

�u�{��2022�N5��3��(��)��EDINET�ɒ�o���ꂽ�S�Ă̖@��J�����ށv

�{���i���Ȃ킿�A2022�N5��3���j�AEDINET�ɒ�o���ꂽ�@��J�����ނ͍��v0���ł����B

�u�{��2022�N5��3��(��)��TDnet�ŊJ�����ꂽ�S�Ă̓K���J���v

�{���i���Ȃ킿�A2022�N5��3���j�ATDnet�ŊJ�����ꂽ�K���J���͍��v1�{�ł����B

���j�]�z�[���f�B���O�X������Ђ̔�ٗp�҂��s���u�G���v���C�[�E�o�C�A�E�g�i"Employee Buyout"�j�v�Ɋ֘A����R�����g

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018�N12��18��(��)�̃R�����g�ŁA�\�t�g�o���N������Ђ̏��Ɋւ���L�����v26�{�Љ�A

�u�L���،��̏��ɂ�4�̃p�^�[��������B�v�Ƃ����������쐬���A�ȍ~�A�W���I�ɏ،����x�ɂ��čl�@���s���Ă���̂����A

2018�N12��18��(��)�������܂ł̊e�R�����g�̗v��t���̃����N���܂Ƃ߂��y�[�W�i������݁A���v1235���Ԃ̃R�����g�j�B��

�e�R�����g�̗v��t���̉ߋ��̃����N�i2018�N12��18��(��)�`2019�N4��30��(��)�j

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����2�i2019�N5��1��(��)�`2019�N8��31��(�y)�j

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����3�i2019�N9��1��(��)�`2019�N12��31��(��)�j

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����4�i2020�N1��1��(��)�`2020�N4��30��(��)�j

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����5�i2020�N5��1��(��)�`2020�N8��31��(��)�j

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����6�i2020�N9��1��(��)�`2020�N12��31��(��)�j

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����7�i2021�N1��1��(��)�`2021�N4��30��(��)�j

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����8�i2021�N5��1��(�y)�`2021�N12��31��(��)�j

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����9�i2022�N1��1��(�y)�`2022�N3��31��(��)�j

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����10�i2022�N4��1��(��)�`�j

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

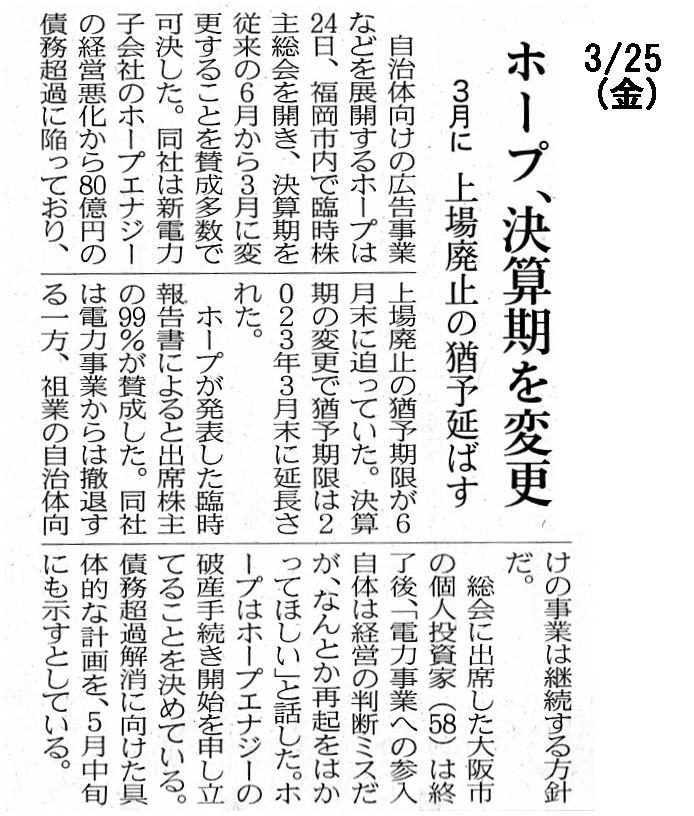

2022�N3��25��(��)���{�o�ϐV��

�z�[�v�A���Z����ύX�@3���Ɂ@���p�~�̗P�\�L��

�i�L���j

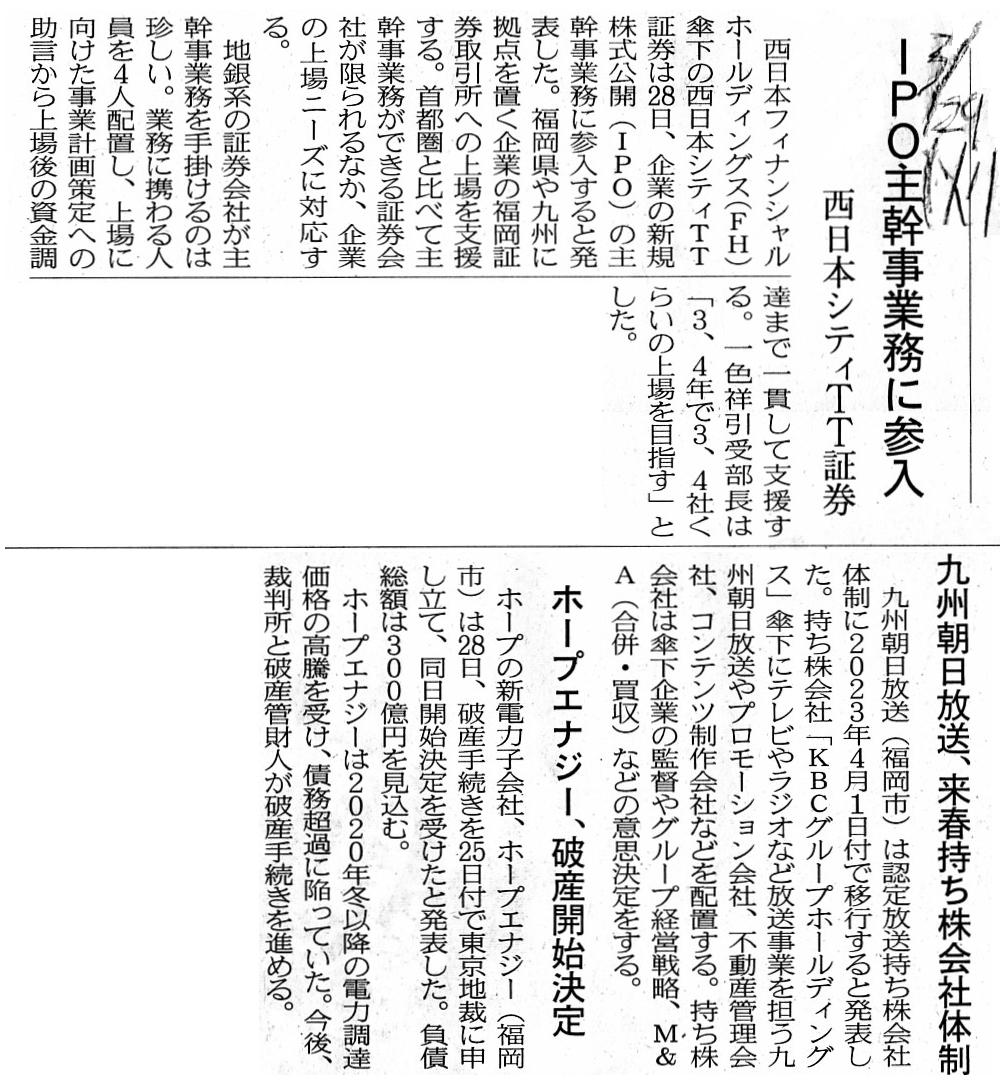

2022�N3��29��(��)���{�o�ϐV��

IPO�劲���Ɩ��ɎQ���@�����{�V�e�BTT�،�

��B���������A���t��������Б̐�

�z�[�v�G�i�W�[�A�j�Y�J�n����

�i�L���j

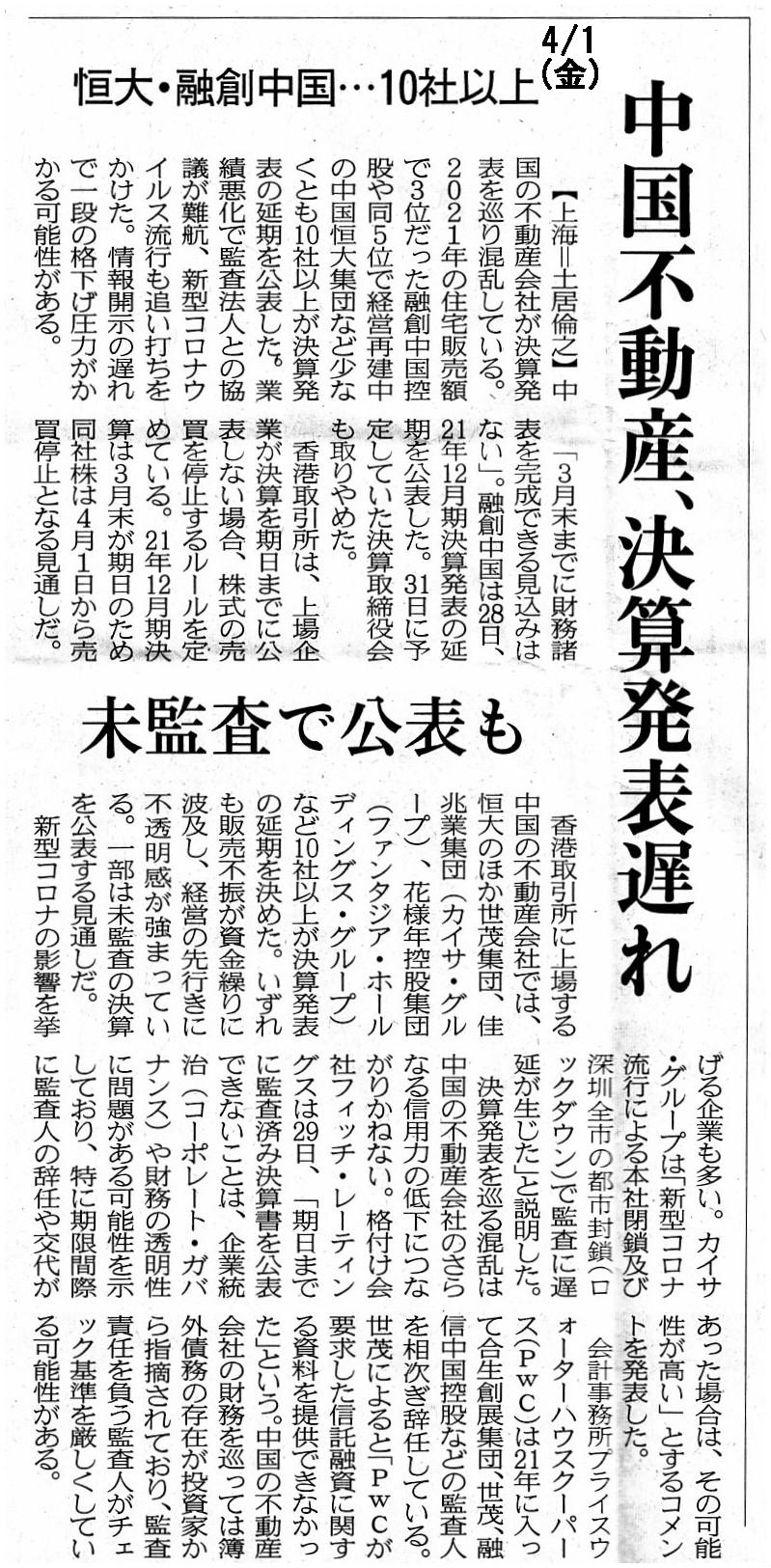

2022�N4��1��(��)���{�o�ϐV��

�����s���Y�A���Z���\�x��@�P��E�Z�n�����E�E�E10�Јȏ�@���č��Ō��\��

�i�L���j

Even if a company falls into "debts in excess of assets," the company

doesn't lose a confidence from investors.

It is when a company doesn't make a

"disclosure" that the company loses a confidence from investors.

���Ƃ��u�����߁v�Ɋׂ��Ă��A��Ђ͓����Ƃ���̐M������������͂��܂���B

��Ђ������Ƃ���̐M���������̂́A�u���J���v���s��Ȃ����Ȃ̂ł��B

Another Longing Destination is a "line."

�ؖ]�������1�ʂ̖ړI���́A�u���C���v�Ȃ̂ł��B

2022�N3��24��

������Ѓz�[�v

�K���J�����Z���ύX�̌���Ɋւ��邨�m�点

ttps://ssl4.eir-parts.net/doc/6195/tdnet/2098626/00.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2022�N3��25��

��B���������������

�F�����������Б̐��ւ̈ڍs�Ɋւ��邨�m�点

ttps://kbc.co.jp/file/pr.php?id=141

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2022�N3��28��

�����{�V�e�BTT�،��������

�������ɌW��劲���Ɩ��̊J�n�ɂ��ā@�`�n��n�،���ЂőS�����`

ttps://www.nctt.co.jp/information/pdf/news_220328.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

���C���E�X�^�b�t���y���C���X�^�b�t�����z

�i�R�g�o���N�@�S�Ȏ��T�}�C�y�f�B�A�u���C���E�X�^�b�t���v�̉���j

ttps://kotobank.jp/word/%E3%83%A9%E3%82%A4%E3%83%B3%E3%83%BB%E3%82%B9%E3%82%BF%E3%83%83%E3%83%95%E5%88%B6-876679

�u�L���v�`���[�摜�v

>��Ƃ̎�Ɩ��ڎ��s����E�\��L���Ă���g�D�E��������C���g�D�ƌĂсC

�p����v�p�ꎫ�T�̓��{���̃X�L�������B

"line and staff"�i���C���ƃX�^�b�t�j

�y�R�����g�z

��B�̉�ЂɊւ���L����2�{�ƒ����̑��s���Y��Ђɂ����錈�Z���\�̉����ɂ��Ă̋L����1�{�Ɗ֘A����v���X�����[�X����

�Љ�Ă��܂����A�������ނɂ��Ĉꌾ�����R�����g�����������Ǝv���܂��B

�܂��A������Ѓz�[�v�ɂ��Ăł����A�ډ�������Ѓz�[�v�͍����߂̏�Ԃ������Ă���̂ł����A

���p�~�̗P�\������2022�N6�����ɔ����Ă����̂ł����A���Z�����]����6������3���ւƕύX���邱�Ƃ�

���p�~�̗P�\������2023�N3�����ɉ������ꂽ�A�Ƃ̂��Ƃł��B

���p�~�̗P�\�����̂��̂悤�ȉ����͗L���،����K���ɉ�������舵���Ȃ̂��Ƃ͎v���܂����A

�����������p�~�Ɖ�Ђ̌��Z���͗��_�I�ɂ͑S���W����܂���B

�ȗ������Č����A�L���،������o���Ȃ���Ȃ�Ȃ�����������Ԃ��߂����ꍇ�͏��p�~�ɂȂ�A�Ƃ��������ł��B

���Ƃ���Ђ̌��Z����ύX���Ă��A�����s��̓����Ƃ��������f�̍ޗ��Ȃ��ɓ����������s���Ă���Ƃ�����Ԃɕς��͂Ȃ��킯�ł��B

�����Ɍ����A�L���،����K�����Ԉ���Ă���ƌ��킴��܂���B

������Ѓz�[�v�̏ꍇ�́A�L���،����i�l�������j���o���Ă��Ȃ����Ƃ𗝗R�Ƃ��ď��p�~�ɂȂ낤�Ƃ��Ă���

�Ƃ����킯�ł͂Ȃ��悤�ł����A�����߂𗝗R�Ƃ��ď��p�~�ɂȂ�Ƃ����̂����_��͂��������킯�ł��B

��Ђ̍����݂̏����Y�̒��뉿�z�Ɖ�Ђ̊����̖{���I���l�Ƃ͑S���W���Ȃ��̂ł�����B

�Ⴆ�A���ƋK�͂����ΓI�ɑ傫�ȘA���q��Ђ𐴎Z����ߒ��Őe��Ђ��ꎞ�I�ɍ����߂Ɋׂ邱�Ƃ�

���_�����������S�����蓾��b�ł���A���̂��Ǝ��͓̂����Ƃ̗��v���Q���邱�Ƃł����ł��Ȃ��킯�ł��B

�����߂𗝗R�Ƃ�����p�~�Ƃ������u�Ƃ������Z���̕ύX�ɔ������p�~�̗P�\�����̉����Ƃ����A

������Ѓz�[�v�Ɋ֘A�����A�̎�舵���͗��_�I�ɂ͂������Ȃ��Ƃ��炯���Ǝ��͎v���܂����B

���ɁA�����̑��s���Y��Ђɂ����錈�Z���\�̉����ɂ��Ă̋L���ɂ��Ăł����A���̂悤�ɏ�����Ă��܂��B

>���`������́A����Ƃ����Z�������܂łɌ��\���Ȃ��ꍇ�A�����̔������~���郋�[�����߂Ă���B

>21�N12�������Z��3�����������̂��ߓ��Њ���4��1�����甄����~�ƂȂ錩�ʂ����B

���`������ł͒�o�����̗������犔���̔�������~����郋�[���ƂȂ��Ă��܂����A���ꂪ���������[���Ȃ̂��Ǝ��͎v���܂��B

�L���ɂ́A�ꕔ�̊�Ƃ�3�����܂łɍ������\�������ł��錩���݂��Ȃ����ߖ��č��̌��Z�����\���錩�ʂ��ł���A�Ə�����Ă��܂��B

�ȗ������Č����A�L���،������o�ł��Ȃ����R���A�@�R�[�|���[�g�E�K�o�i���X�i�������s���g�D�̐��j�ɕs��������

�������\���ꎩ�̂��쐬���I���邱�Ƃ��ł��Ă��Ȃ�����ł��낤���A�A�������\���͍̂쐬���I���Ă��邪�č����������Ă��Ȃ�

����ł��낤���A�ǂ���ł��낤�������ƂɂƂ��Ă͓������f�̍ޗ����̂��̂��Ȃ����Ƃɕς��͂���܂���B

���Ƃ����č��̍������\���J������Ă��A�����s��̓����ƂɂƂ��Ă͂��̍������\�́u�ډB���������������M���������v�Ɠ����ł��B

�����̓����ƒB�́A�č��ς݂̍������\��҂������т�Ă��܂��A�ёȂ�ʁA�u�������������悤�B�v�ƌ����������Ƃł��傤�B

���ꂩ��A�����{�V�e�BTT�،�������Ђ̐����ȎЖ��i�o�L���̏����j�́u�����{�V�e�BTT�،�������Ёv�ł����A

�p��̐����ȕ\�L��"

Nishi-Nippon City Tokai Tokyo Securities Co.,

Ltd."�̂悤�ł��B

����ɂ��܂��Ă��A�������Ɋւ���劲���Ɩ��ɐV�K�ɎQ������Ƃ������Ƃł����A

�����{�V�e�BTT�،�������Ђ�M&A�ɂ���āu���ԁv���ł��Ȃ��܂��u���C���i�Ɩ��ڎ��s����J���ҁj�v���ł��Ȃ��A

�����ʂ�0����̎Q���Ƃ������ƂŁA��ЂƂ��Ď劲���Ɩ��𐋍s�ł���悤�ɂȂ�ɂ�

���Ԃ������邱�Ƃł��傤�������ĎЈ����C�E�֘A�m���̋��炩��n�߂Ȃ���Ȃ�Ȃ��ƌ���˂Ȃ�Ȃ��ł��傤�B

���ꂩ��A�u���C���ƃX�^�b�t�v�Ɋւ��Ăł����A�`���I�ɂ́A�u���C���E�A���h�E�X�^�b�t�g�D�v�Ƃ����悤�ȌĂѕ������Ă��܂��āA

�u���C���v���u�Ɩ��ɏ]�����镔���v���Ӗ����u�X�^�b�t�v���u�����ɋƖ���̎w�����o����i�v���Ӗ�����Ƃ����������Ȃ���Ă��܂����B

�������A2001�N���炢����A��ɏЉ�Ă��܂��悤�ȈӖ��E��`�ɕς��܂����B

�e���r�ǂł͔ԑg����̌���ŕ⍲������������ʂ����l�̂��Ƃ��uAD�v�ƌ������肷��̂�������܂��A

�u�X�^�b�t�v�͌��݂ł́u�A�V�X�^���g�v���Ӗ�����悤�ɂȂ��Ă��܂��B

�R���p��Ƃ��Ă�"staff"�Ɂu�Q�d�v��u�����v�Ƃ����Ӗ�������̂ł����A"staff"�Ƃ������t�ɂ͖{���I�ɂ́u��i�v��u�Ǘ��ҁv

�Ƃ����Ӗ������͂Ȃ��̂ł��i�o�c�Ǘ��w�ł͌R���p������̂܂ܓ������邱�Ƃ������̂ŏ�L�̂悤�Ȏg����������Ă����̂ł��j�B

A critical due date is not a closing date of a compnay but a time limit

itself for a submission.

In other words, a critical due date is a date a

stated period after a closing date of a company

when investors in a stock

market are admitted to trade a share without the most recent financial

statements.

�ǖʂ����E��������́A��Ђ̌��Z���ł͂Ȃ��A��o���������ꎩ�̂Ȃ̂ł��B

���̌�����������A�ǖʂ����E��������́A��Ђ̌��Z�����珊��̊��Ԍ�̓��ł��B

����̊��ԂƂ͊����s��̓����Ƃ����߂̍������\�Ȃ��Ɋ����̎�������邱�Ƃ��e�F�������Ԃ̂��Ƃł��B

A closing date of a company has nothing to do with creditors of the

company.

A closing date of a company has something to do with shareholders of

the company, but, it has nothing with the creditors.

��Ђ̌��Z���͂��̉�Ђ̍��҂ɂ͑S���W������܂���B

��Ђ̌��Z���́A���̉�Ђ̊���ɂ͂�����x�W������܂����A���҂ɂ͑S���W���Ȃ��̂ł��B

Abstractly speaking, a reason why a company buys a "time" by means of an

M&A is "Thriven Top"

and a reason why a company buys a "line" by means of

an M&A is "Too Tall."

That is to say, concerning a "time," a company is

able to suddenly become the Top company in an industry

by means of buying a

company which has already Thriven inside that industry ahead of its rival

companies as a sprinter,

and, concerning a "line," a company is able to

overcome barriers to entry which are Too Tall for the company

to get over by

itself on account of highly-technical skills by means of buying a company which

has already held

the sufficient number of experienced workers inside the

company without those workers stung by typical subsequent

dismissals.

Concerning a "line," other concepts than "Too Tall" are

"Technology" and "Tenure."

A "line" represents a "principal worker" and a

"staff" represents an "assistant worker."

Needless to say, concerning a

"line," "staffs" are naturally inclusions in an M&A.

���ۓI�Ɍ����AM&A�ɂ���ĉ�Ђ�"time"�i�u���ԁv�j�����R��"Thriven

Top"�i�u��������1�ʁv�j������ł���A

M&A�ɂ���ĉ�Ђ�"line"�i�u���C���v�j�����R��"Too

Tall"�i�u���߂���v�j����Ȃ̂ł��B

���Ȃ킿�A�u���ԁv�Ɋւ��Č����܂��ƁA�ƊE���Ŋ��ɐ������Ă����Ђ�Z�������҂Ƃ��ă��C�o����ƒB�ɐ�삯��

�������Ƃɂ���ĉ�Ђ͂��̋ƊE�œˑR��1�ʂ̉�ЂɂȂ邱�Ƃ��ł���̂ł��B

�����āA�u���C���v�Ɋւ��Č����܂��ƁA���ɎГ��ɏ\���Ȑ��̌o���L���ȘJ���ҒB��L���Ă����Ђ�

���̌�s����T�^�I�ȉ��قɂ���Ă����J���ҒB�̊�����Q���邱�ƂȂ��������Ƃɂ���ĉ�Ђ͍��x�ɐ��I�ȋZ�\��

�����ɂȂ�܂����Ɨ͂ł͏��z���邱�Ƃ��ł��Ȃ����ЂɂƂ��Ă͍��߂���Q����ǂ��������邱�Ƃ��ł���̂ł��B

�u���C���v�Ɋւ��Č����܂��ƁA�u���߂���v�ȊO�̃R���Z�v�g�́A�u���Z�p�v�Ɓu�p���J���ۏ�v�Ȃ̂ł��B

�u���C���v�́u�{�E�J���ҁv���Ӗ����u�X�^�b�t�v�́u�⍲�J���ҁv���Ӗ����܂��B

�����܂ł�����܂��A�u���C���v�Ɋւ��Č����܂��ƁAM&A�ł́u�X�^�b�t�v�̕��B�����R�܂܂�܂��B

I wonder whether Mr. Tetsuya Komuro is attempting to redeem his former own

Ferrari from somebody.

By the way, once a share gets listed, it gets

wild.

He has already been reformed and you can sing of a revolution, but, you

are not able to revoke (i.e. abondon) a listing.

�����N�Ǝ��͂��ď��L���Ă����t�F���[����N������D���Ԃ����Ƃ��Ă���̂�����Ǝ��͎v���܂��B

�Ƃ���ŁA��U��������ꂵ�܂��ƁA���̊����͔g���ɕx�ނ悤�ɂȂ�܂��B

�ނ͊��ɍX�����Ă��܂����A�v�����^�����邱�Ƃ͂ł��܂����A�������i�܂�A����r���Ŏ~�߂�j���Ƃ͂ł��܂���B

{kind=link}

{kind=link}

{kind=link}