2022年4月26日(火)

「本日2022年4月26日(火)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年4月26日)、EDINETに提出された法定開示書類は合計191冊でした。

「本日2022年4月26日(火)にTDnetで開示された全ての適時開示」

本日(すなわち、2022年4月26日)、TDnetで開示された適時開示は合計290本でした。

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1228日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)〜2022年3月31日(木))

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

各コメントの要約付きの過去のリンク その10(2022年4月1日(金)〜)

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

2022年4月23日(土)日本経済新聞

東洋建設に買収提案 任天堂創業家 インフロニアへ対抗

(記事)

2022年4月23日(土)日本経済新聞

アップル、ロビー費最高 1〜3月3.2億円 独禁法改正を警戒

(記事)

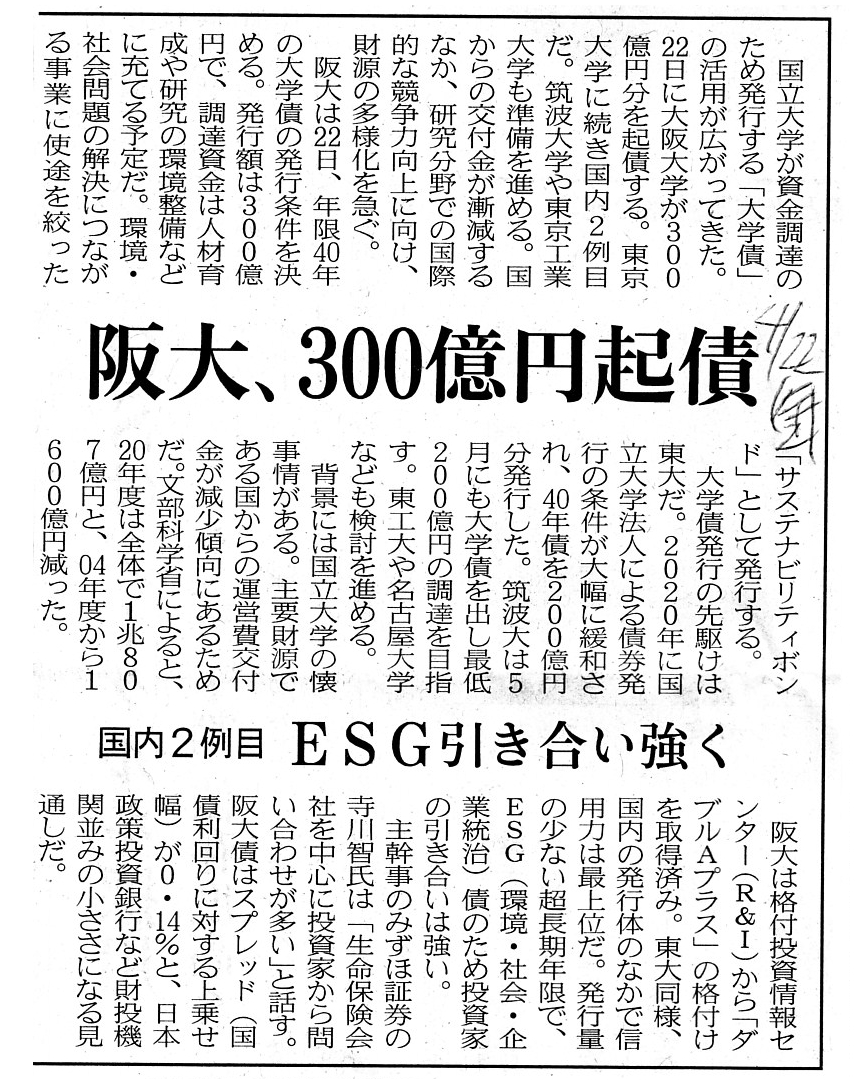

2022年4月22日(金)日本経済新聞

阪大、300億円起債 国内2例目 ESG引き合い強く

(記事)

2022年4月20日(水)日本経済新聞

建設業にTOB 最高 昨年度 需要飽和、再編の動き

(記事)

2022年4月21日(木)日本経済新聞

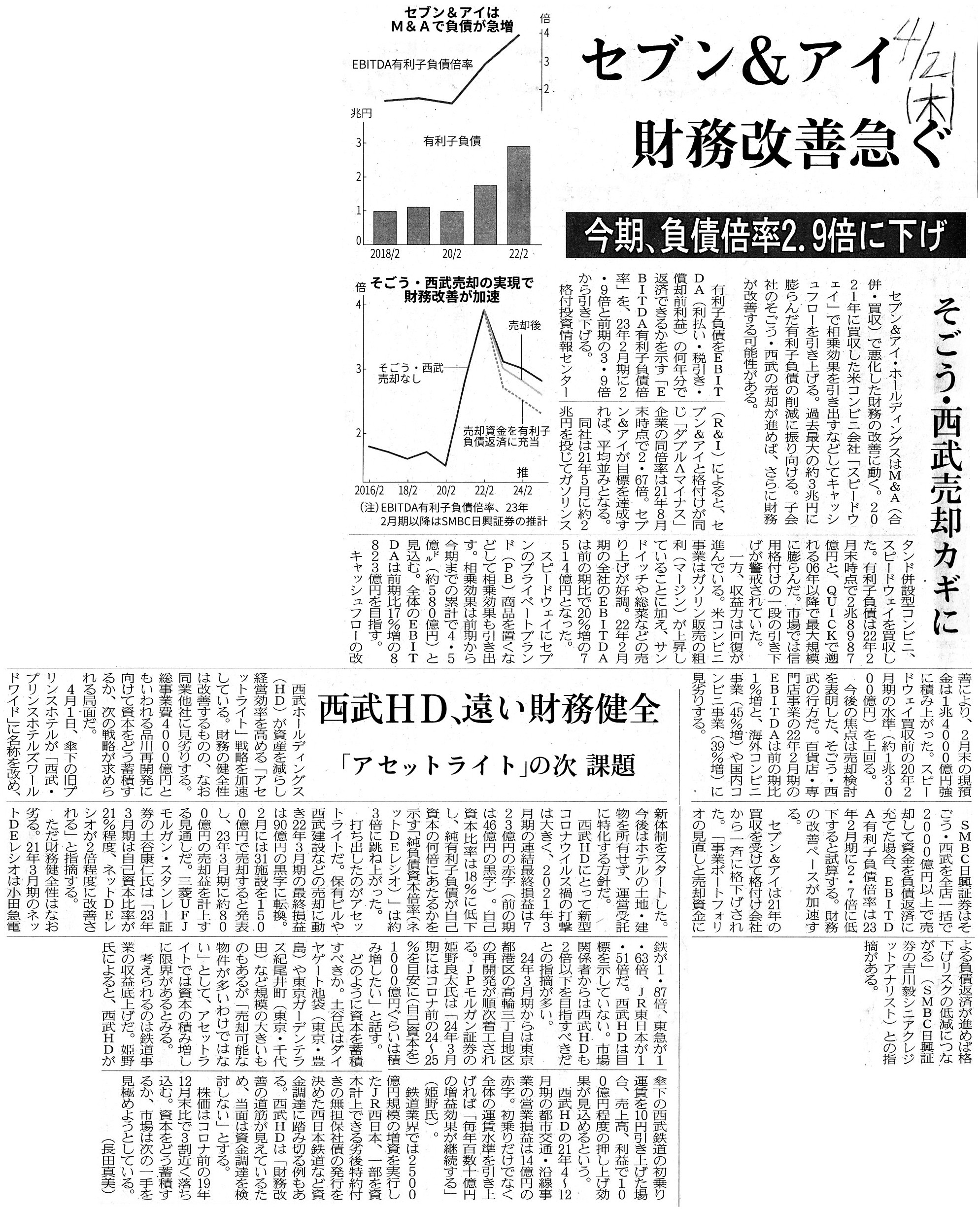

セブン&アイ

財務改善急ぐ 今期、負債倍率2.9倍に下げ そごう・西武売却カギに

西武HD、遠い財務健全 「アセットライト」の次 課題

(記事)

注:

東洋建設株式会社に対する公開買付に関連する記事を紹介しています。

2022年1〜3月期に米アップル社の米国におけるロビー活動費が過去最高を更新したとのことですが、

米国の大手IT企業を対象とした反トラスト法(独占禁止法)の改正などへの警戒感が理由であるとのことです。

「米アップル社のロビー活動費」と聞きまして、私はてっきりiPhoneに搭載する「USB

Type-C」コネクタに関連する政治活動を

米アップル社はさかんに展開しているのだろうと思いました。

しかし、記事を読む限りは、当該規制は米国内ではなくEU諸国での規制だからなのか、

このたびのロビー活動費は「USB

Type-C」コネクタとは関連がないようです。

それから、大学債についてですが、商法上かつては会社の取締役は会社の連帯債務者であった時期があったわけですが、

大学債を発行する際には大学の理事達と教授達に連帯債務者になってもらうという案はどうだろうかと思いました。

2022年4月22日

東洋建設株式会社

Yamauchi-No.10 Family

Officeからの書簡の受領に関するお知らせ

ttps://www.toyo-const.co.jp/wp/wp-content/uploads/2022/04/20220422.pdf

(ウェブサイト上と同じPDFファイル)

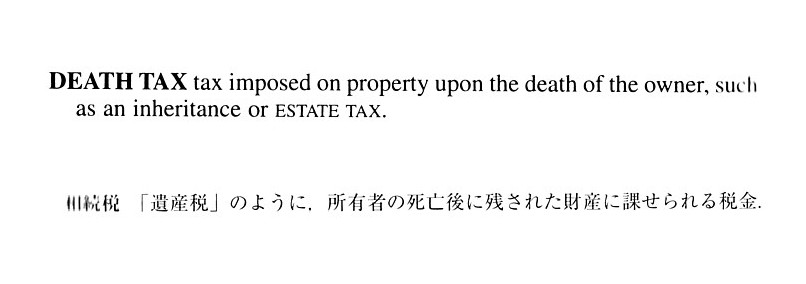

英文会計用語辞典のスキャン↓

「death

tax」

>相続税 「遺産税」のように、所有者の死亡後に残された財産に課せられる税金。

「inheritance tax」

>相続税 相続した現金や相続財産の適正市場価格に課税される州税。この税金は該当する財産を受取った者に課税されるのであって、「estate tax」

>遺産税 相続人に残された死亡者の財産の政府や州へ支払われる税金徴収。相続人ではなく財産から直接引かれる。

注:

米国における相続について、米国の英文会計用語辞典の翻訳本から関連する項目をスキャンして紹介しています。

日本の相続税制にはない考え方かと思いますが、米国の"estate

tax"というのは相続人ではなく財産から直接引かれるということで、

概念的には、「申告納税方式」による相続税の納付ではなく、「賦課課税方式」の考え方に基づく相続税の納付に近い

のではないだろうかと私は直感的には思いました(抽象的にはそのように感じます)。

それで、今般の騒動について一言書きますと、なぜ米国における相続について紹介しているのかと言いますと、

「相続人」ではなく「相続財産」が税の対象ということになりますと、例えばですが、完全な私案になりますが、

「相続財産を受取った者はその相続財産の使途が税制上制限される。」という考え方ができないだろうかとふと思ったからです。

米国の"estate

tax"では、あくまで税の「金額」について定めてあり、税を納付した後は相続財産の使途は自由なのだと思います。

しかし、昨今流行の「ESG」ではありませんが、「社会的な観点から、税制上相続財産の使途を政府が制限する。」という考え方も

社会構築上観念できると思います(例えば、欧州では「騎士道」を適った使い方しかしてはならない、といった具合にです)。

国家が"Family"という制度を採用している以上、相続という概念を失くす(遺産を国家が全額没収する)という考え方は馴染まないでしょうが、

特に人に関する課税ではなく財産に関する課税となりますと、「遺産の使途が制限される」という考え方は理に適うと思います。

2022.4.22

Fri

国立大学法人大阪大学

「大阪大学 生きがいを育む社会創造債」第1回国立大学法人大阪大学債券の発行について -国内大学初のサステナビリティボンド-

ttps://www.osaka-u.ac.jp/ja/news/topics/2022/04/22001

「PDF印刷・出力したファイル」

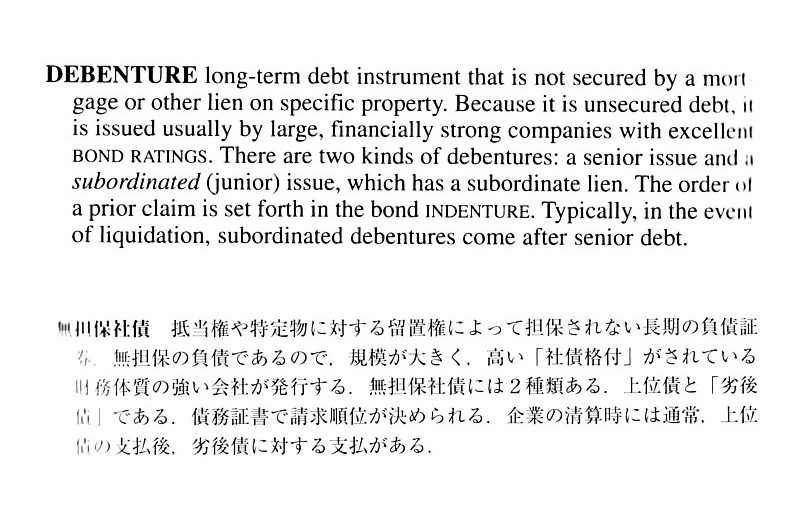

英文会計用語辞典のスキャン↓

If you become a joint and several obligor, then I will believe a "Sustainability" which you assert.

連帯債務者になるというのなら、私はあなたが言う「サステナビリィティ」を信じましょう。

東洋建設、逆行高 任天堂創業家が買収提案

25日の東京株式市場で、東洋建設が逆行高となった。前週末比で一時3%高の984円をつけた。任天堂創業家の資産運用会社

「ヤマウチ・ナンバーテン・ファミリー・オフィス(YFO)」から1株1000円で買収提案を受けたと22日に公表し、

さや寄せする形で上昇した。

東洋建設は海洋土木が強み。資本提携する前田建設工業の親会社、インフロニア・ホールディングスが3月から1株770円で

TOB(株式公開買い付け)を...

(日本経済新聞 2022年4月25日

22:05

[有料会員限定])

ttps://www.nikkei.com/article/DGXZQOUB253T00V20C22A4000000/

東洋建設TOB、任天堂創業家の資産運用会社が「待った」 買収合戦に発展か?

(M&A

Online 2022/04/26)

ttps://maonline.jp/articles/toyo_const_counter_tob_202204

「PDF印刷・出力したファイル」

【特集】アクティビストの攻勢続く、乱調モード下の東京市場の活性化果たすか

<株探トップ特集>

(株探ニュース 2022年04月26日19時30分)

ttps://kabutan.jp/news/marketnews/?b=n202204261002

「PDF印刷・出力したファイル」

注:

東洋建設株式会社の一件は、メディアや専門家達の間でも注目度が高いようです。

ただ、その理由は、対象会社が東洋建設株式会社だからではなく、物言う株主が任天堂の創業家だからでしょう。

「死せる孔明、生ける仲達を走らす。」といったところだろうかと思いました。

The dead Komei makes the surviving Chutatsu run away.

死せる孔明、生ける仲達を走らす。

【コメント】

A time was when the founder was the "number 1" interested party of

Nintendo Co., Ltd.

That is to say, a time was when the founder was a "joint

and several obligor" of Nintendo Co., Ltd.

For, on the Commercial Code, for

some period of a time, as a compulsory prescription,

a director of a company

had to absolutely become a joint and several obligor of the company.

I wonder

whether the persons concerned with National University Corporation Osaka

University know

this fact that the founder used to venture at a risk of his

life.

What if trustees and professors become joint and several obligors of

university when the university issues a university bond?

For those who spend

money which is raised by means of an issuance of a university bond are trustees

and professors.

It is not a creditor only that is put in danger as a result

of an issuance of a university bond.

It is also students who attend that

university that are put in danger as a result of an issuance of a university

bond.

And, I wonder whether Mr. Grandson knows this fact that the founder

used to venture at a risk of his life.

"Can You Celebrate?" is Namie Amuro's

seventh solo single and is the best-selling single, but,

"Can you be a 'joint

and several obligor' of a fund when you are engaged in an investment business?"

I want to ask him.

The founder used to pursue an adventure, whereas Mr.

Grandson issues a debenture.

The founder used to chase a business chance,

but, Mr. Grandson seems to just walk on a track laid by the founder in a bad

sense.

Mr. Grandson had better become self-aware of the fact that he is there

as a generation in an unbroken succession, I recommend.

以前は創業者は任天堂株式会社の「第1番目の」利害関係者であるということがありました。

すなわち、以前は創業者は任天堂株式会社の「連帯債務者」であるいうことがありました。

というのは、商法上、一時期、強行規定として、会社の取締役は必ず会社の連帯債務者にならなければならない時があったのです。

国立大学法人大阪大学の関係者達は創業者は命がけで取り組んでいたというこの事実を知っているのかしらと私は思います。

大学が大学債を発行する際には大学の理事達と教授達は大学の連帯債務者になるというのはどうでしょうか。

というのは、大学債の発行によって調達したお金を使うのは理事達と教授達だからです。

大学債の発行の結果危険に身をさらされるのは債権者だけではありません。

大学債の発行の結果危険に身をさらされるのはその大学に通っている学生達もなのです。

そして、お孫さんは創業者は命がけで取り組んでいたというこの事実を知っているのかしらと私は思います。

"Can

You

Celebrate?"は安室奈美恵の7枚目のソロシングルであり最もよく売れたシングルなのですが、

「投資業に従事する時ファンドの『連帯債務者』になることがあなたにはできますか。」と私はお孫さんに尋ねたいと思います。

創業者は冒険心を追い求めていたのですが、お孫さんは無担保社債を発行しているのです。

創業者は事業機会を捜し求めていたのですが、お孫さんは悪い意味で創業者が敷いた線路の上を歩いているだけに思えます。

お孫さんは連綿たる一世代として自分はここにいるのだということを自覚した方がよい、と私は推奨します。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}