2022年4月24日(日)

「本日2022年4月24日(日)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年4月24日)、EDINETに提出された法定開示書類は合計0冊でした。

「本日2022年4月24日(日)にTDnetで開示された全ての適時開示」

本日(すなわち、2022年4月24日)、TDnetで開示された適時開示は合計0本でした。

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1226日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)〜2022年3月31日(木))

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

各コメントの要約付きの過去のリンク その10(2022年4月1日(金)〜)

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

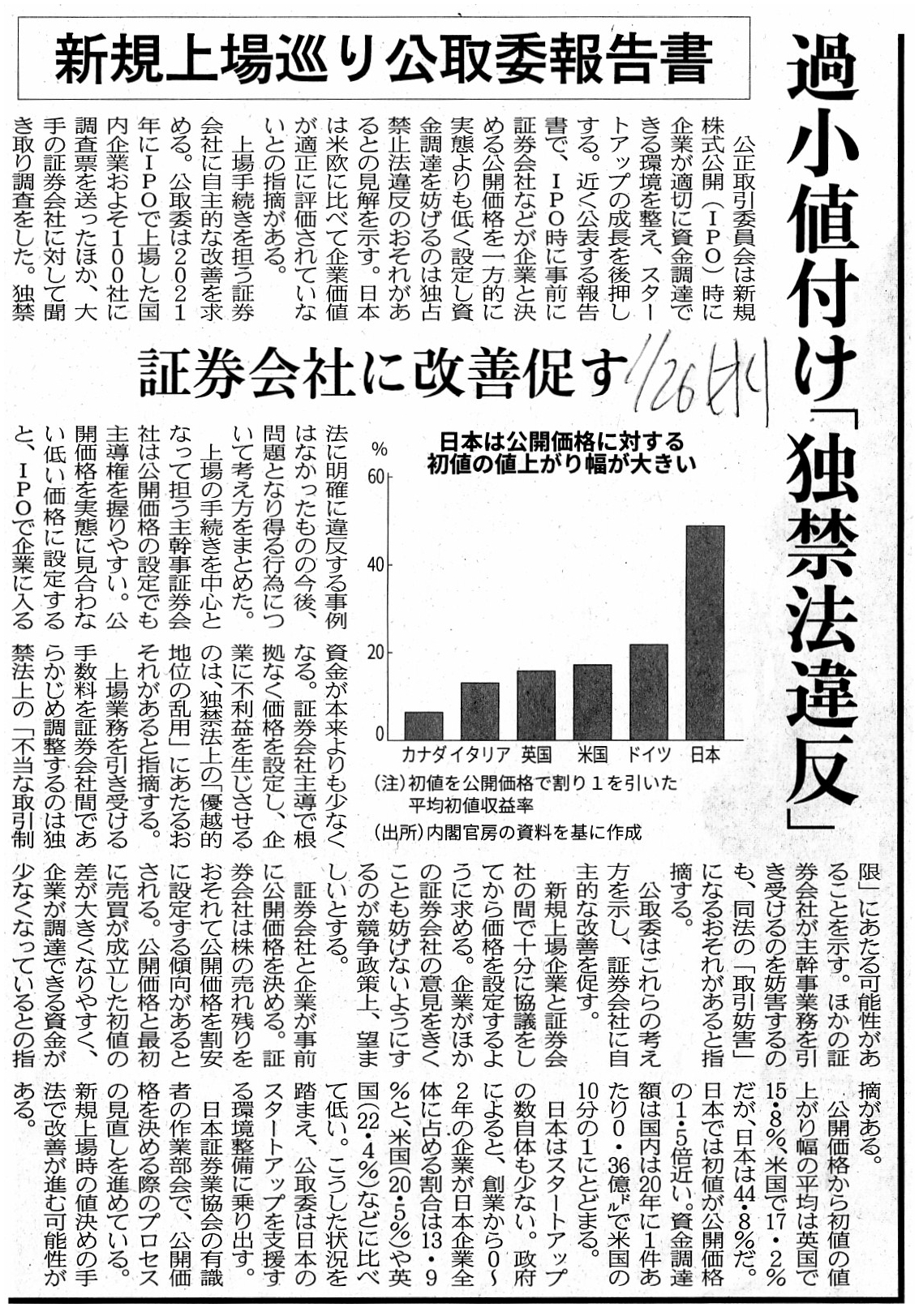

2022年1月26日(水)日本経済新聞

新規上場巡り 公取委報告書 過小値付け「独禁法違反」 証券会社に改善促す

(記事)

2022年1月29日(土)日本経済新聞

新規上場 公取委が報告書公表 過小な公開価格 「優越地位乱用も」 証券業界に見直し促す

(記事)

2022年2月1日(火)日本経済新聞

公開価格値決め 需要をより反映 新規上場で日証協案

(記事)

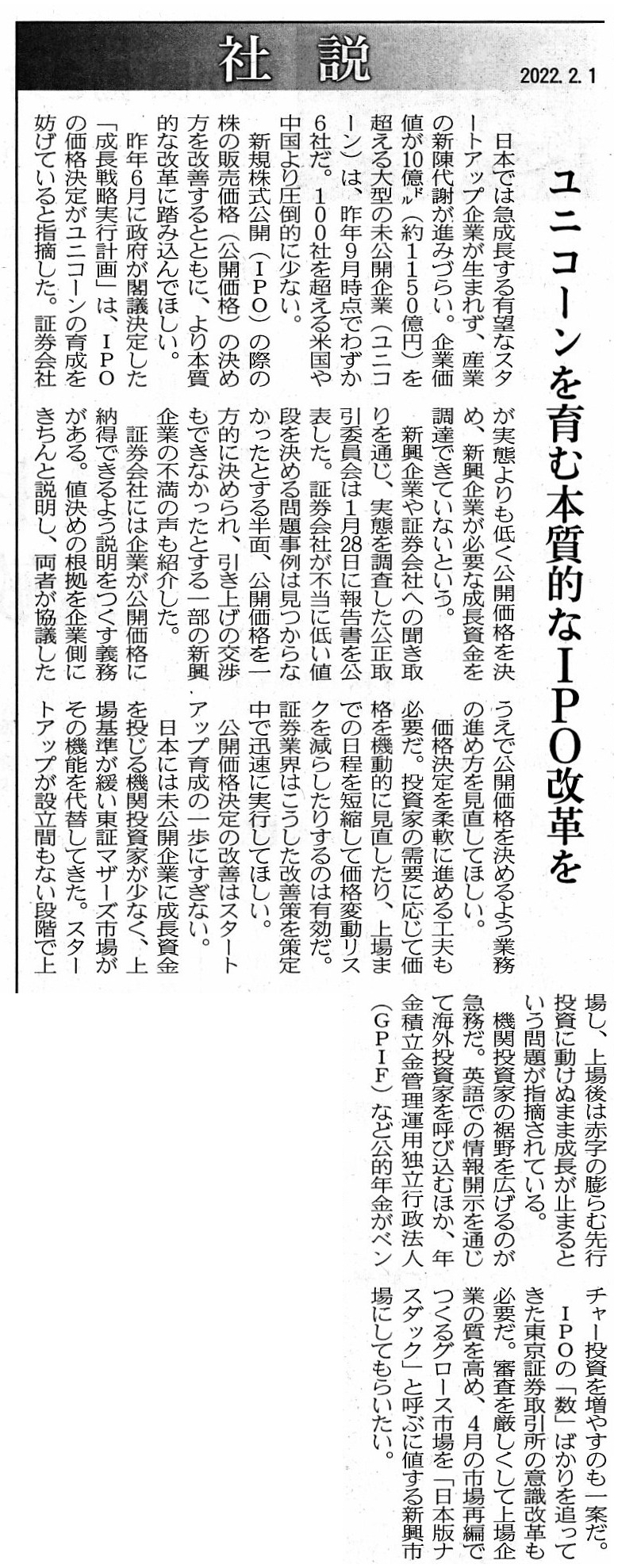

2022年2月1日(火)日本経済新聞 社説

ユニコーンを育む本質的なIPO改革を

(記事)

2022年2月4日(金)日本経済新聞

今年の上場1号、公募割れ リカバリー・インターナショナル 14%下回る

(記事)

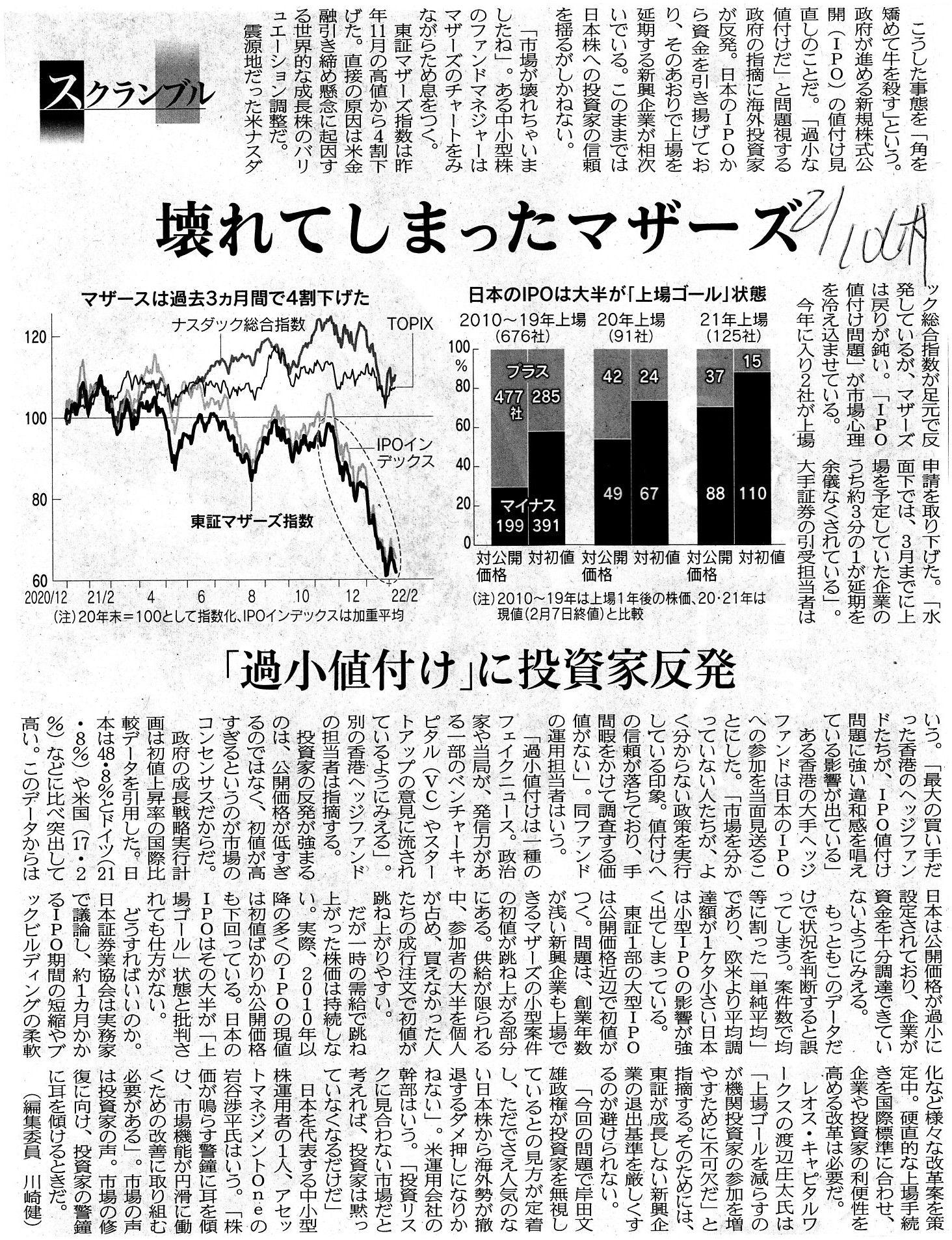

2022年2月10日(木)日本経済新聞

壊れてしまったマザーズ 「過小値付け」に投資家反発

(記事)

2020年6月27日(土)日本経済新聞

活字の海で

「経済発展の理論」初版が復活 シュンペーターの思考をたどる

(記事)

令和4年1月28日

公正取引委員会

新規株式公開(IPO)における公開価格設定プロセス等に関する実態把握について

ttps://www.jftc.go.jp/houdou/pressrelease/2022/jan/220128_IPO.html

「キャプチャー画像」

(ウェブサイト上と同じPDFファイル)

概要(ウェブサイト上と同じPDFファイル)

報告書本体(ウェブサイト上と同じPDFファイル)

注:

公正取引委員会が「ブック・ビルディング方式」について調査をしている理由は、初値が公開価格を大幅に下回る事例が相次いでいる

からなのだろうと思っていたのですが、このたび公表された報告書を読みますと、初値が公開価格を大幅に上回る事例が相次いでいる

と全く正反対のことが指摘されています(公正取引委員会は最初は逆のことを言っていたのではないでしょうか)。

初値が公開価格を大幅に上回る要因となり得ると考えられる事項について実態調査を行ったと報告書には書かれていますが、

調査を行った理由・目的すら分からなくなりそうな記述だと思いました。

報告書の5/38ページには、「(図表1)ブックビルディング方式による公開価格設定プロセスの概要」が描かれていますが、

有価証券届出書が提出されないことには少なくとも不特定多数の投資家の側は需要の申告のしようがありません。

「ブック・ビルディング方式」のプロセスは、有価証券届出書が提出された時から始まる、と言っていいのです。

非常に大まかに言えば、「プレヒアリング期間=ロードショー期間」と考えればよいと私は思います。

有価証券届出書が提出されて始めて投資家は株式の本源的価値を算定できる(そして自分の需要を決めることができる)のです。

少なくとも不特定多数の投資家が株式の本源的価値を算定する手段は有価証券届出書しかないのです。

「ブック・ビルディング方式」を未だに理解していない人は、これを機会に、教科書の記述そのものに立ち返ってみたらどうでしょうか。

投資家からの需要こそが公開価格決定の原動力なのです。

「投資家からの需要によって公開価格は決定される。」というのが「ブック・ビルディング方式」の基本構造です。

投資家からの需要と公開価格が相互依存の関係にあるのです。

関係当事者(会社や既存株主や投資家や主幹事証券会社等々)各々がそれぞれ算定した株式の本源的価値そのものは、

公開価格を決定するプロセスにおいては本質的には重要ではないのです。

Book building(Wikipedia)

ttps://en.wikipedia.org/wiki/Book_building

「2021年4月1日にPDF形式でダウンロードしたファイル」

>This page was last edited on 23 December 2020, at 20:23 (UTC).1年前の話になりますが、2021年4月に「ブック・ビルディング方式」について改めて説明をしようと思い、説明の題材とするために、

ウィキペディアの英語版の項目を2021年4月1日にダウンロードしました(その時のPDFファイルを今日はそのまま紹介しています)。

ちなみに、現在のウェブページでは、最終更新日について次のように記載されています(内容はほとんど同一ですが)。

>This page was last edited on 17 December 2021, at 10:59 (UTC).

Book Building(Wall Street

Mojo)

ttps://www.wallstreetmojo.com/book-building/

「PDF印刷・出力したファイル」

ブックビルディング(ウィキペディア)

ttps://ja.wikipedia.org/wiki/%E3%83%96%E3%83%83%E3%82%AF%E3%83%93%E3%83%AB%E3%83%87%E3%82%A3%E3%83%B3%E3%82%B0

「PDF形式でダウンロードしたファイル」

IPOの株価決定「入札方式」「ブックビルディング方式」とは?(ジャスネットキャリア)

ttps://career.jusnet.co.jp/cpa/cpa_49_01.php

「PDF印刷・出力したファイル」

IPO(新規公開株)、PO(公募・売出し)

需要申告(ブックビルディング)(松井証券株式会社)

ttps://www.matsui.co.jp/service/ipo/juyou/

「PDF印刷・出力したファイル」

【コメント】

今日は「ブック・ビルディング方式」に関連する新聞記事と公正取引委員会の報告書と解説記事等を紹介しています。

「ブック・ビルディング方式」については既に書き尽くしていますので、質問がある人は私のところまで会いに来ていただければと思います。

A "book-building method" is a process that a seller of a share and investors

both probe into an opening price in cooperation.

In a "book-building method,"

a managing securities company for an underwriting is just an assistant, not a

leader.

In a "book-building method," a duty of a managing securities company

for an underwriting is

not to "calculate an intrinsic value of a share" but

to "capture demands from investors."

In a "book-building method," it is not

an intrinsic value of a share that is revealed.

In a "book-building method,"

it is a price to which a seller of a share and investors both can assent that is

discovered.

In a "book-building method," there never exists a "single"

intrinsic value of a share for all investors.

In a "book-building method,"

exactly each investor has its own intrinsic value of a share in it.

In a

"book-building method," what stands at the very center of the process is not

financial statements but demands from investors.

In a "book-building method,"

what is reflected into an opening price is not an intrisic value of a

share

which is calculated by a managing securities company for an under

writing but demands from investors.

In a "book-building method," demand

declarations from investors represent "quasi-buy orders inside a stock

market."

In a "book-building method," namely, on the current securities

system, inside a stock market, what is asked is

not "At what price have you

calculated an intrinsic value of a share?" but "At what price do you want to

trade a share?"

「ブック・ビルディング方式」というのは、株式の売り手と投資家とが双方協力して公開価格を探り出す過程のことです。

「ブック・ビルディング方式」では、主幹事証券会社というのはただの助手なのです。指導者ではないのです。

「ブック・ビルディング方式」では、主幹事証券会社の職務は、

「株式の本源的価値を算定すること」ではなく、「投資家からの需要を検索して捕捉すること」なのです。

「ブック・ビルディング方式」では、株式の本源的価値を明らかにするのではありません。

「ブック・ビルディング方式」では、株式の売り手と投資家の双方が同意できる価格を発見するのです。

「ブック・ビルディング方式」では、「全ての投資家に共通の」株式の本源的価値というのは決して存在しないのです。

「ブック・ビルディング方式」では、株式の本源的価値はまさに1人1人投資家の中にあるのです。

「ブック・ビルディング方式」では、その過程のまさに中心にあるのは、財務諸表ではなく、投資家からの需要なのです。

「ブック・ビルディング方式」では、公開価格に反映されているのは、

主幹事証券会社が算定した株式の本源的価値ではなく、投資家からの需要なのです。

「ブック・ビルディング方式」では、投資家からの需要申告が「擬似的な株式市場内における買い注文」を表しているのです。

「ブック・ビルディング方式」では、すなわち、現行の証券制度では、株式市場内において、あなたが問われるのは

「株式の本源的価値をあなたはいくらであると算定していますか?」ではなく「株式をあなたはいくらで取引したいですか?」なのです。

If I were engaged in a teaching profession at elementary school or

junior-high school or high school or cram shool

or prep school or school for

a qualifying examination, etc., I would attempt to make an insensible student

understand

a precise meaning of a "book-building method" somehow or other,

but, nothwithstanding my various all possbile explanations,

if the student

said, "I don't understand," then I would say to the student, "I' sorry. I am not

able to explain any more."

仮に私が小学校や中学校や高校や塾や予備校や資格試験の学校等で教職に就いているならば、

理解できないでいる生徒に「ブック・ビルディング方式」の正確な意味を何とかして理解させようと試みます。

しかし、様々な考えられる全ての説明を私が行ってもなおその生徒が「分かりません。」と言うのならば、

私はその生徒に「ごめん。先生これ以上説明できない。」と言います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}