2022年4月22日(金)

「本日2022年4月22日(金)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年4月22日)、EDINETに提出された法定開示書類は合計352冊でした。

「本日2022年4月22日(金)にTDnetで開示された全ての適時開示」

本日(すなわち、2022年4月22日)、TDnetで開示された適時開示は合計220本でした。

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1224日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)〜2022年3月31日(木))

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

各コメントの要約付きの過去のリンク その10(2022年4月1日(金)〜)

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

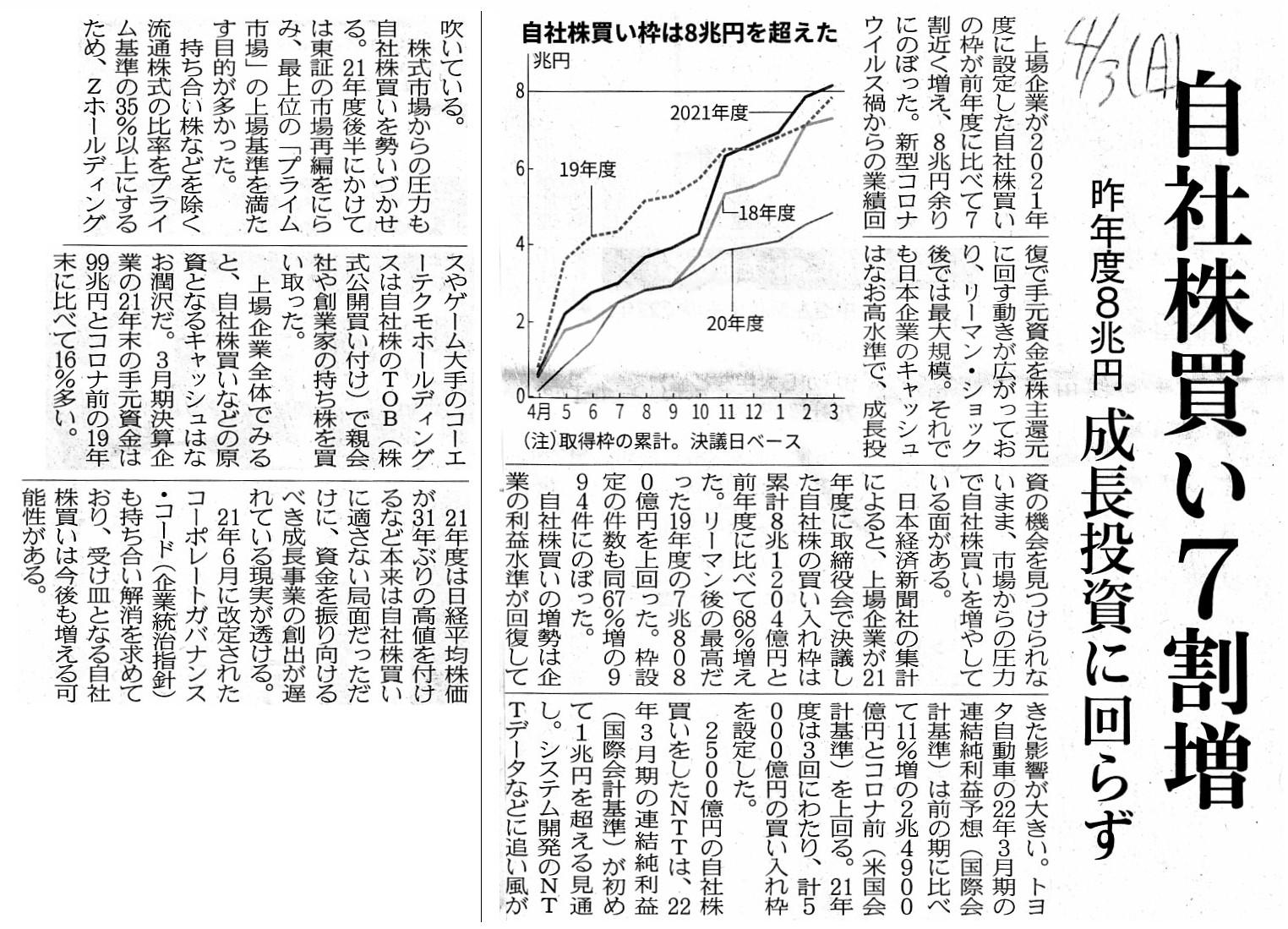

2022年4月3日(日)日本経済新聞

自社株買い7割増 昨年度8兆円 成長投資に回らず

(記事)

2022年3月24日(木)日本経済新聞

トヨタ、直近1年で3回目 1000億円上限

自社株買い

(記事)

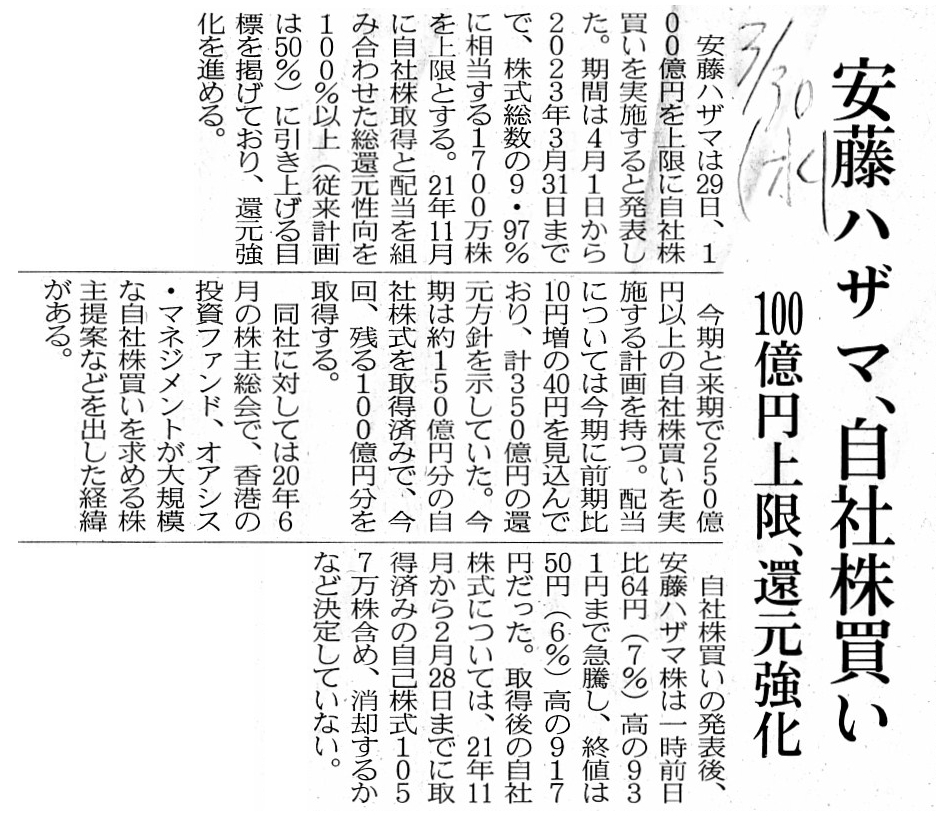

2022年3月30日(水)日本経済新聞

安藤ハザマ、自社株買い 100億円上限、還元強化

(記事)

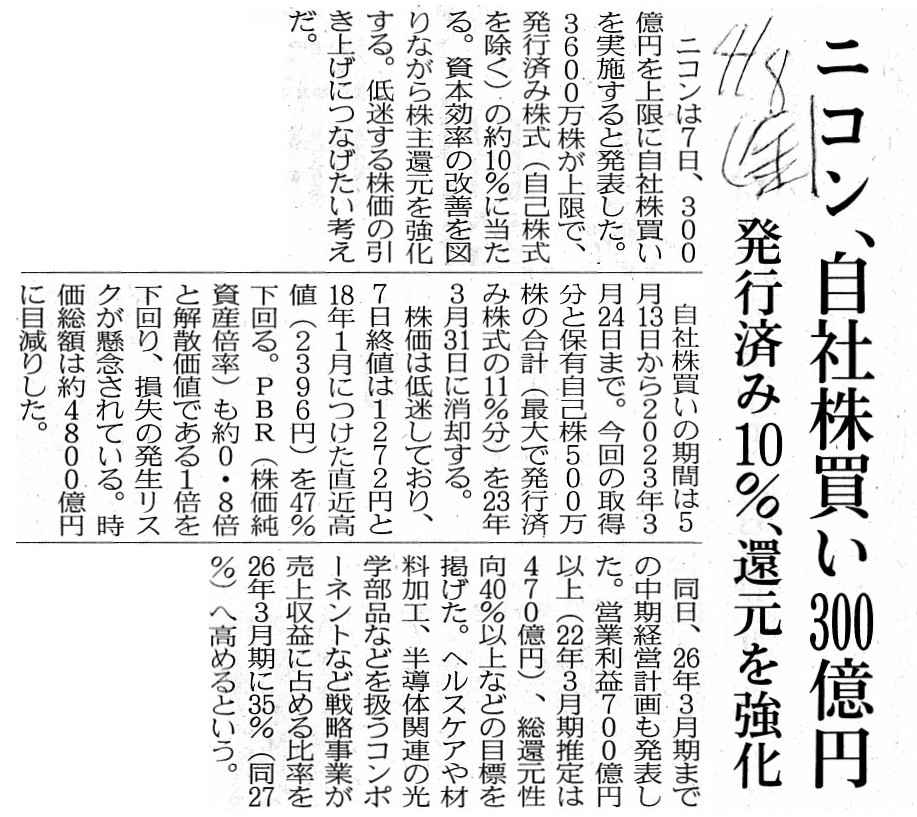

2022年4月8日(金)日本経済新聞

ニコン、自社株買い300億円 発行済み10%、還元を強化

(記事)

【コメント】

自己株式の取得に関する記事を計4本紹介しています。

私は昨日のコメントで、「公認会計士が財務諸表を作成する証券制度」に戻すことも観念できる、と書きました。

「公認会計士が財務諸表を作成すること」と関連がある議論になりますが、

今日は「自己株式の取得の財源規制」について一言だけ書きたいと思います。

「自己株式の取得の財源規制」に関する結論を一言で言えば、取得日時点の分配可能額を算定するために、

「会社は自己株式の取得を行う際には臨時決算を行わなければならない。」となります。

「自己株式の取得の財源規制」についてインターネットで検索をしますと、会社法の規定は非常に複雑であるようです。

直近の決算日時点の剰余金の額に決算日以降行ったことを調整した額を加減することで、取得日時点の分配可能額を算定するようです。

しかし、そのような算定方法は、企業会計上の税引前当期純利益の金額に利益と益金との差異を加減し費用と損金との差異を加減する

ことによって法人税法上の課税所得額を算出しようとするかのごとき計算過程だと私は考えます。

理論上の計算過程はたとえそうだとしても、実務上の計算過程は取得日に臨時決算を行うというだけだと私は考えます。

局所的に見れば、取得日時点の分配可能額さえ算定できれば債権者保護の観点(資本充実の原則等)には反しないわけですが、

経営上は借方(手許現金等)も含めて取得日時点の会社の財政状態を把握する必要があります(貸方だけで自己株式を取得するのではない)。

自己株式の取得に際しては、「会社は取得日に必ず財務諸表を作成しなければならない。」と考えなければなりません。

ただ、その際に重要なことは、ある意味当たり前のことですが、「取得日に作成された財務諸表は真正である。」ということです。

会社が上場会社である場合は、投資家の観点から見て財務諸表が真正であることが証券制度上必要だと言えるでしょう。

そうしますと、現行の証券制度に照らせば、作成した取得日時点の財務諸表を公認会計士に監査してもらわなければならないわけです。

ただ、特に機動的な資本政策を実施したい場合には、「監査」ではなく、公認会計士による「作成」でなければ対応できないと思いました。

2022年4月20日(水)のコメントで書きましたように、公認会計士が財務諸表を作成する際に局面を左右する概念は

"synchronism"と"live"

と"real time"と"Memorandum Obvious and

Immediate"であるわけですが、「監査」では時間がかかり過ぎます。

かつての証券制度であれば、公認会計士がいつ何時でも必要な時に即座に誰から見ても真正の財務諸表を作成できるわけです。

公認会計士による財務諸表の作成は、経常的な財務諸表の開示だけではなく、機動的な資本政策の実施の場面でも有用だと私は考えます。

{kind=link}

{kind=link}

{kind=link}

{kind=link}