2022�N4��21��(��)

�u�{��2022�N4��21��(��)��EDINET�ɒ�o���ꂽ�S�Ă̖@��J�����ށv

�{���i���Ȃ킿�A2022�N4��21���j�AEDINET�ɒ�o���ꂽ�@��J�����ނ͍��v183���ł����B

�u�{��2022�N4��21��(��)��TDnet�ŊJ�����ꂽ�S�Ă̓K���J���v

�{���i���Ȃ킿�A2022�N4��21���j�ATDnet�ŊJ�����ꂽ�K���J���͍��v225�{�ł����B

���j�]�z�[���f�B���O�X������Ђ̔�ٗp�҂��s���u�G���v���C�[�E�o�C�A�E�g�i"Employee Buyout"�j�v�Ɋ֘A����R�����g

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018�N12��18��(��)�̃R�����g�ŁA�\�t�g�o���N������Ђ̏��Ɋւ���L�����v26�{�Љ�A

�u�L���،��̏��ɂ�4�̃p�^�[��������B�v�Ƃ����������쐬���A�ȍ~�A�W���I�ɏ،����x�ɂ��čl�@���s���Ă���̂����A

2018�N12��18��(��)�������܂ł̊e�R�����g�̗v��t���̃����N���܂Ƃ߂��y�[�W�i������݁A���v1223���Ԃ̃R�����g�j�B��

�e�R�����g�̗v��t���̉ߋ��̃����N�i2018�N12��18��(��)�`2019�N4��30��(��)�j

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����2�i2019�N5��1��(��)�`2019�N8��31��(�y)�j

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����3�i2019�N9��1��(��)�`2019�N12��31��(��)�j

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����4�i2020�N1��1��(��)�`2020�N4��30��(��)�j

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����5�i2020�N5��1��(��)�`2020�N8��31��(��)�j

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����6�i2020�N9��1��(��)�`2020�N12��31��(��)�j

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����7�i2021�N1��1��(��)�`2021�N4��30��(��)�j

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����8�i2021�N5��1��(�y)�`2021�N12��31��(��)�j

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����9�i2022�N1��1��(�y)�`2022�N3��31��(��)�j

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����10�i2022�N4��1��(��)�`�j

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

2022�N4��20��(��)���{�o�ϐV���@�А�

�Z�M��{���ł��l�����J���̗ʂƎ��ۂ�

�i�L���j

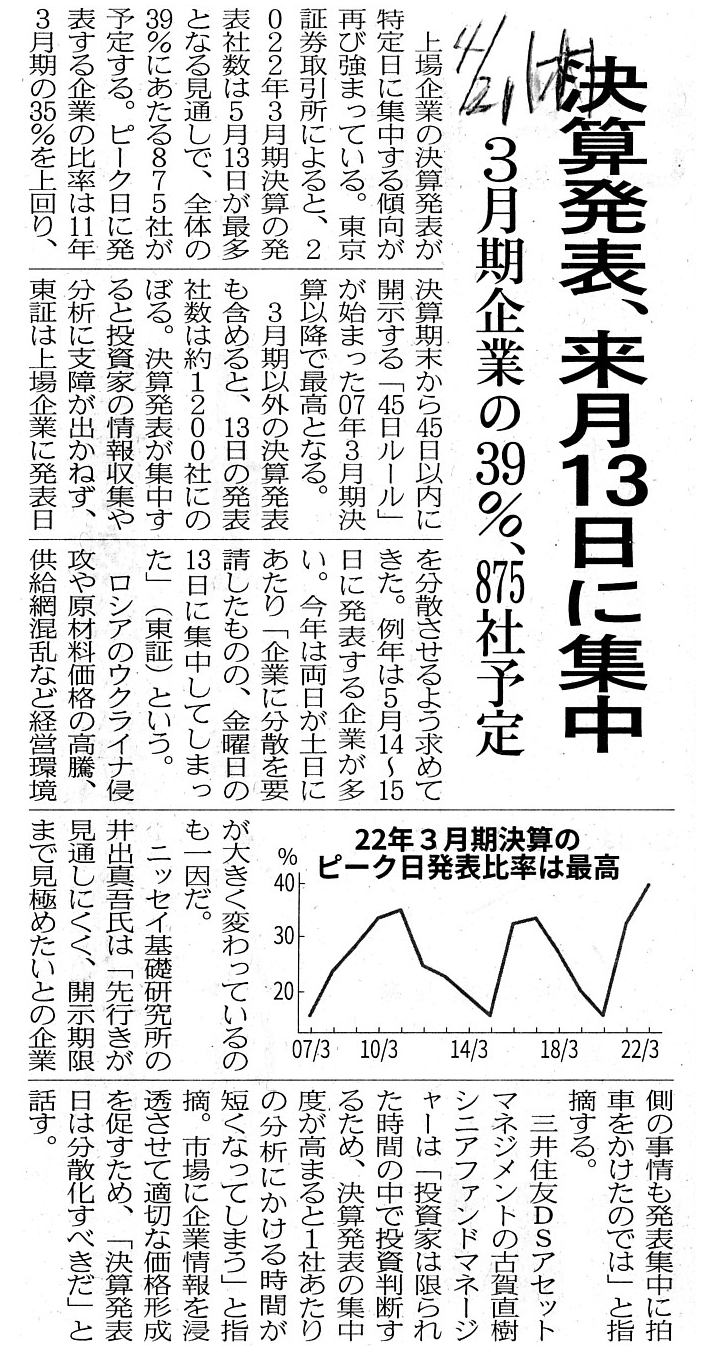

2022�N4��21��(��)���{�o�ϐV��

���Z���\�A����13���W���@3������Ƃ�39���A875�З\��

�i�L���j

2022�N4��20��(��)���{�o�ϐV��

���Ə��p�@�p������Ђǂ��L���@�@

�x���`���[�^���Ə��p��\�@�R��

��}��

���Ƃɋ��E���������@�u���\�ҁv�̖ڂŕϊv

�i�L���j

���Z���\�\����i2022/04/21

�X�V�A�����،�������j

ttps://www.jpx.co.jp/listing/event-schedules/financial-announcement/

�uPDF����E�o�͂����t�@�C���v

In a marathon, a time is not measured after a decimal point (below a

second) by a stopwatch.

�}���\���ł́A�X�g�b�v�E�H�b�`�ŃR���}�ȉ��܂Łi�b�����܂Łj���Ԃ��v�邱�Ƃ͂��܂���B

Business succession on how to cultivate a successional company.

���p������Ђ𐬒���������@�Ɋւ��Ă̎��Ə��p

2022�N2��18��

���Z��

��6����Z�R�c��f�B�X�N���[�W���[���[�L���O�E�O���[�v�i�ߘa3�N�x�j

�����ǐ��������i���J���̕p�x�E�^�C�~���O�j

ttps://www.fsa.go.jp/singi/singi_kinyu/disclose_wg/siryou/20220218/01.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

���Z�R�c��u�f�B�X�N���[�W���[���[�L���O�E�O���[�v�v�i��V��j

�c���^�i�ߘa�S�N�R��24���i�ؗj���j10��00���`12��00���j

ttps://www.fsa.go.jp/singi/singi_kinyu/disclose_wg/gijiroku/20220324.html

"Information in the Strategic Report should have a forward-looking orientation."

���F

�Љ�Ă���u���Ə��p�v�Ɋւ���L���ɂ́A�u���N�������ۂ����Ƃɖ�����\������v�Ƃ������t��������Ă��܂��B

������{�ł���������Ⴆ�ΗL���،����Ɏ�荞�ނ悤�ɂȂ�܂��ƁA�o�c�҂͎������\���������������ꉻ���Ȃ���Ȃ�܂���B

�Љ�Ă���c���^�ɂ��܂��ƁA�o�c�҂��L���،����̒�o���ɏd�v�ƔF�����Ă��Ȃ������Ƃ������Ƃ��A

�����I�ȍ����Ɋ�Â��Ă��Ȃ��ꍇ�ɂ́A�u�������̕s�L�ځv�ɊY������\��������A�Ƃ̂��Ƃł��B

�o�c�҂ɂƂ��ď�����\�����邱�Ƃ́A���Ɖ^�c�ゾ���ł͂Ȃ��A���͂Ƃ��ċL�ڂ����ł��d�v�ɂȂ��Ă���悤�ł��B

���ł����Ɉ��x���̑��ʂ�����̂ł����A����L���،����́A

�u�ߋ����v�i�������\���j�Ɓu�������v�i�o�c�҂ɂ��\���j�́h���ځh�ɂȂ��Ă����̂ł��傤�B

�h���ځh�Ƃ����̂́u�������킹�ċL�ڂ��邱�Ɓv�Ƃ����Ӗ��̎��̑���ł����B

���ꂩ��A�S�ʓI�Șb�ɂȂ�܂����A�J�����ꂽ������ɐD�荞�܂�鑬���Ɣ�r����ƁA

���Z������������\���J�������܂ł̊��Ԃ̒��������܂�ɒ����Ǝ��͊����܂��B

�O�҂͐����␔���Ԃ␔���Ƃ������ԒP�ʂł���̂ɑ��A��҂͐��T�ԁi�ʏ��1�����ȏ�j�Ƃ������ԒP�ʂł��B

�u�������\�̊J���v�Ɓu�������\�̕��͂Ɠ������f�v�Ƃ͖{���I�ɖ��ڂɊ֘A���Ă���ɂ��ւ�炸�A���Ԏ������{�I�ɈقȂ��Ă��܂��B

�����Ƃɂ������W�����͂��ƌ����܂����A���������������\���J������Ă��Ȃ��Ƃ������Ƃ��ł��傫�Ȗ�肾�Ǝ��͍l���܂��B

���������̘b������A�u�K�ȉ��i�`���v���������\�̊J���������Ă����ł���킯�ł��B

������Ή���������������낤���Ǝv���܂����A�������\�̊J���U�������邱�Ƃ����A

�������\�̊J�����i���炩�̎�i�ɂ��j����������ׂ����Ǝ��͍l���܂��B

Information in the Strategic Report should have a forward-looking orientation.

�X�g���e�W�b�N�E���|�[�g�ɋL�ڂ������͏����̕��������w���������̂łȂ���Ȃ�Ȃ��B

�y�R�����g�z

�l�������̔p�~�ƍ�������܂����R�����g�i���F��v�m�ɂ��������\�쐬�j�ɂ��č������߂ē��̒��Ŏv�Ă����Ă����̂ł����A

�R�y���j�N�X�I���z�̓]���Ƃ����ƌ����߂��ł����A���͍�������1�̌��_�ɒH�蒅���܂����B

���������H�蒅�������_�Ƃ́A�u���������������\��2��ނ��邩�炢���Ȃ��̂��B�������\���̂��̂��܂��͈�{������B�v�ł��B

���������܂��ƁA�u��Ђ̍������\���ꎩ�̂�1��ނ����Ȃ��̂ł͂Ȃ����H�v�Ǝv���邩������܂��A����2��ނ���܂��B

�u�č�����̍������\�v�Ɓu�č��Ȃ��̍������\�v�ł��B

���F��v�m���������\���쐬����ꍇ�A�������\�͎n�߂���1��ނ����Ȃ��̂ł��B

����1��ނ̍������\��������Ђ͊J������悢�̂ł͂Ȃ����Ǝv���܂����i�d������{�����Ƌc�_����K�v�͑S���Ȃ��͂��ł��j�B

�܂��A�ߋ����Z���̋��Z�R�c��ł����ۂɋc�_���Ȃ��ꂽ�悤�ł����A2�̂�������̊J���ł͍������\�͏ȗ����Ă��悢�ł��傤�B

���̏����d��Y�Ɗ�����Ђł̂��Ƃł����A�����K�V�����͑�����ނ���ɏA�C������g�b�v�Z�[���X�Ƃ��Č��ꕜ�A���܂����B

���l�ɁA�u���F��v�m���������\���쐬����،����x�v�ɖ߂����Ƃ��ϔO�ł���Ǝ��͍l���܂��B

�u�č��ł͐^�̐��m���͒S�ۂł��Ȃ��B�v�Ƒ�����ނ������F��v�m���A�]���̂悤�ȍ쐬�҂Ƃ��Č��ꕜ�A����悤�ɂȂ�킯�ł��B

���̎���ԎႢ���F��v�m�ł�70�͉߂��Ă���ł��傤���A�Ȃ�́A�l��"Motor"�i���͌��j�ɔN��͂Ȃ��̂ł��B

�u�������\���쐬���Ă���܂��B�v�ƈꐺ������A��U�͈��ނ������F��v�m�B�͎Z�Ղ������ċ삯���Ă���邱�Ƃł��傤�B

�܂��A�����͎��Ə��p�ɂ��Ă̋L�����Љ�Ă��܂����A�u���E���v�Ƃ������t��������Ă��܂��B

�����Ɍ����A�u�������\�̍쐬�v�Ɓu�������\�̊č��v�Ƃ̊Ԃɂ͒������Ȃ��u���E���v������̂͊m���ł��傤�B

�������A���F��v�m���������\���쐬���鎞�A�������\�Ɂu���E���v�͂Ȃ��Ȃ�̂ł��i�u�S�Ăɋ��ʂ̍������\�v�������݂��Ȃ��Ȃ�j�B

�������\�̊J�����x��邱�Ƃ�]�V�Ȃ�����邱�Ƃ͕ʂɁA�č��Ɉ�a�����������A�Ƃ������F��v�m�������͂������Ƃł��傤�B

����܂茾���Ƃ���ł����A�č������Ă��邩��J���܂�45���i�l�����̏ꍇ�j���3�����i�ʊ��̏ꍇ�j��炩�����Ă��܂��̂ł��B

�u�쐬�v�Ƃ͈قȂ�A�u�č��v�ł́A���Ԃ͖��ʂɉ߂�����A�����Č��͉��������ƂɌ��߂������̂ł��B

If a Certified Public Accountant prepared financial statements, there would

exist a single set of financial statements.

That is to say, currently, there

actually exist 2 sets of financial statements in total in a disclosure by a

company.

Namely, financial statements with an audit and financial statements

without an audit.

In the current practice, the former is a legal disclosure

document on a basis of the Financial Instruments and Exchange Act,

and the

latter is a timely disclosure on a basis of the Securities Listing Regulations

at a stock exchange.

It is substantially impossible for the securities system

to singularize a disclosure of financial statements

when financial statements

themeselves have 2 sets in them.

If financial statements get singularized,

then a disclosure of financial statements will also get singularized

automatically.

On such a securities system, even if a disclosure on a basis

of the Financial Instruments and Exchange Act and a disclosure

on a basis of

the Securities Listing Regulations at a stock exchange continue existing

simultaneously also in the future,

what financial statements will be

disclosed will be a single set of financial statements for the former and the

latter.

And, quite contrary to a "preparation," in an "audit," a time goes by

to no purpose and a falsehood goes by mortifyingly.

���Ɍ��F��v�m���������\���쐬���Ă���Ȃ�A����1�̍������\�������݂��Ȃ��̂ł��B

���Ȃ킿�A����ł́A��Ђɂ��f�B�X�N���[�W���[�ɂ͎��ۂɂ͌v2�̍������\�����݂��Ă���̂ł��B

�܂�A�č�����̍������\�Ɗč��Ȃ��̍������\�ł��B

���s������́A�O�҂͋��Z���i����@�Ɋ�Â��@��J�����ނł���A��҂͏،�������̗L���،����K���Ɋ�Â��K���J���ł��B

�������\���̂�2����̂ɏ،����x���������\�̊J������{������͎̂�����s�\�ł��B

�������\����{������A�������\�̊J�����܂������ƈ�{�������ł��傤�B

���̂悤�ȏ،����x�ł́A���Ƃ����Z���i����@�Ɋ�Â��J���Ə،�������̗L���،����K���Ɋ�Â��J���Ƃ�������������������

���Ă��A�J�������������\�͋��Z���i����@�Ɋ�Â��J���Ə،�������̗L���،����K���Ɋ�Â��J���ɋ��ʂ̍������\�ɂȂ�܂��B

���ꂩ��A�u�쐬�v�Ƃ͈قȂ�A�u�č��v�ł́A���Ԃ͖��ʂɉ߂�����A�����Č��͉��������ƂɌ��߂������̂ł��B

{kind=link}

{kind=link}

{kind=link}