2022年4月20日(水)

「本日2022年4月20日(水)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年4月20日)、EDINETに提出された法定開示書類は合計209冊でした。

「本日2022年4月20日(水)にTDnetで開示された全ての適時開示」

本日(すなわち、2022年4月20日)、TDnetで開示された適時開示は合計164本でした。

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1222日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)〜2022年3月31日(木))

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

各コメントの要約付きの過去のリンク その10(2022年4月1日(金)〜)

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

2020年6月17日(水)日本経済新聞

決算発表遅れ 日本目立つ 平均4日、欧米は0.5〜1.6日 コロナでも正確さ重視

(記事)

関連インタビュー↓

コロナ禍の決算発表遅れ、原因と解決策を識者に聞く

新型コロナウイルスの感染拡大を受け、日本企業の間では2020年3月期の決算発表を遅らす動きが目立った。

感染拡大の「第2波」への警戒感がくすぶるなか、情報開示のスピードと質を両立させるには何をすべきなのか。

大学教授、企業の財務担当、機関投資家の運用担当の3人の識者に聞いた。

「有報の修正、相次ぐ恐れ」

青山学院大学の八田進二名誉教授

決算の遅...

(日本経済新聞 2020年6月16日

17:00

[有料会員限定])

ttps://www.nikkei.com/article/DGXMZO60365650V10C20A6000000/

2022年2月21日(月)日本経済新聞

税トーク

税理士 大山清氏 国税は海外損失に注目

(記事)

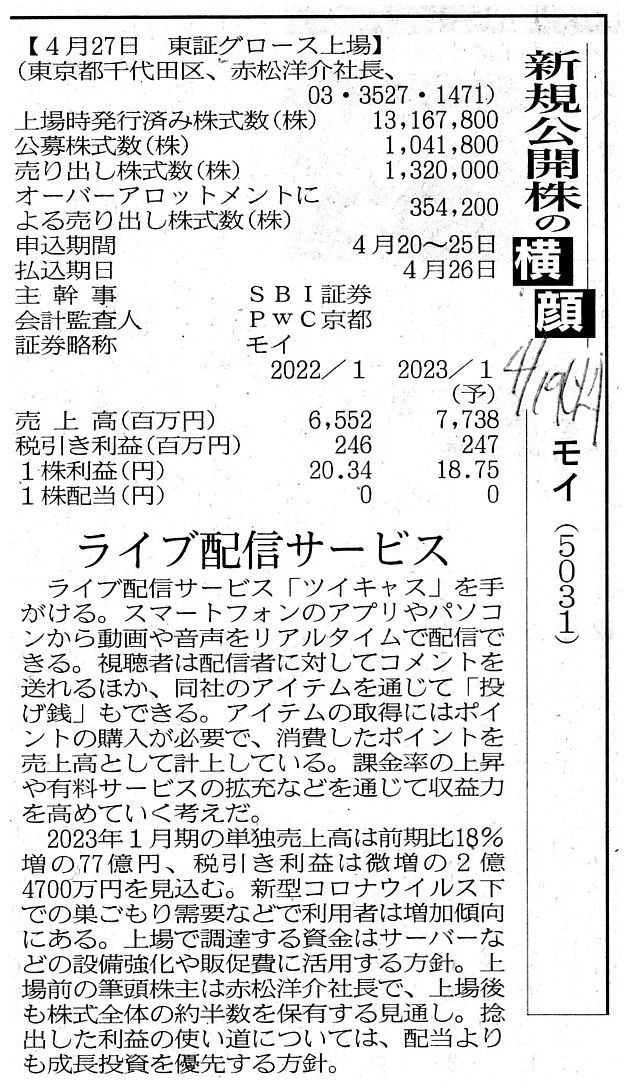

2022年4月19日(火)日本経済新聞

新規公開株の横顔

モイ(5031) ライブ配信サービス

(記事)

創業や事業承継の支援ファンド 長野県などが設立

(日本経済新聞 2022年4月20日

18:55)

ttps://www.nikkei.com/article/DGXZQOCC2026S0Q2A420C2000000/

「PDF印刷・出力したファイル」

注:

昨日は「納税情報の開示」についてコメントを書きましたが、最近では、税法の規定に従って納税をしているにも関わらず

悪く言えばその時々の任意の規定に従った金額の納付をするようにとの税務当局の主張が裁判でも認められる事例が見受けられます。

その是非については今日は触れませんが(以前コメントを書いたことがあります)、証券制度との関連で言いますと、

税務当局から税務調査を受けた場合はその旨開示する必要があるのだろうと思います。

ただ、日本国内であれ海外であれ、税法の規定に従って納税をしているにも関わらず納税金額の間違いを税務当局から指摘される

といったような場面ですと、会社はどのように事態を開示すればよいか分からなくなるだろうと思いました。

また、開示情報を読んだ投資家も、どのように判断すればよいか分からなくなるだろうと思いました。

全般的な話になりますが、抽象的に言えば、「法律というのは『将来を予見する』ためにある。」はずだと私は考えます。

In a sense, an audit and starting up a business are the opposite

extremes.

For an audit is auditing financial statements but a company which

has just started up has no financial statements in it.

It only has a "balance

sheet as of a start-up" in it, though.

ある意味では、監査と創業は対極にあります。

というのは、監査というのは財務諸表を監査することなのですが、創業したての会社には財務諸表はないからです。

「創業時貸借対照表」だけはありますが。

【コメント】

「昨日併せて紹介しなければならかった。」と過度ではなく後悔するくらい昨日のコメントと関連のある記事を紹介しています。

「『迅速性』と『正確さ』のバランスをいかに取っていくか」について地に足の着いた議論と考察がなされていると私は思いました。

1966年(昭和41年)以前は社内に常駐していた公認会計士が上場会社の財務諸表を作成していた(監査ではなかった)わけですが、

最近では「デジタル監査」や「リモート監査」が行われたりしているようですが、理解のヒントになる次のような記事がありました↓。

Lアラート 44都道府県が情報発信、秋には停電情報

(日本経済新聞 2017年7月12日

18:00)

ttps://www.nikkei.com/article/DGXMZO18758290S7A710C1000000/

「PDF印刷・出力したファイル」

記事で紹介されている「Lアラート」自体は財務諸表とも監査とも関係がないわけですが、「迅速・効率的に必要な情報をInternational transaction on a taxation and a decoration.

課税と粉飾に関する国際取引

Preparing financial statements for yourself and auditing financial

statements are different from each other.

Abstractly speaking, as a CPA,

what is the most critical notion in preparing financial statements for yourself

is

"live" and "real time," whereas that in auditing financial statements is

"passe" and "snapshot" to the contrary.

A scope of preparing financial

statements is an ongoing event, whereas that of auditing financial statements is

past events.

A Certified Public Accountant used to Accompany ongoing

transactions, whereas it is now Acknowledging past transactions.

MOI

Corporation is completely ready, but, a Certified Public Accountant used to rely

on a "Memorandum Obvious and Immediate"

written by itself, whereas it is now

requesting of an audited company, "More Other Images."

財務諸表を自分で作成することと財務諸表を監査することは異なります。

抽象的に言えば、公認会計士として、自分で財務諸表を作成する際に最も局面を左右する概念は「ライブ」と「リアルタイム」ですが、

財務諸表を監査する際に最も局面を左右する概念はそれらとは逆に「過去」と「スナップショット」なのです。

財務諸表作成の対象範囲は進行中の事象なのですが、財務諸表監査の対象範囲は過去の事象なのです。

公認会計士は、かつては進行中の取引に随行していたのですが、今では過去の取引を承認しているのです。

モイ株式会社は準備万端ですが、公認会計士は、かつては自分で書いた「すぐにわかるそして直接に書いたメモ」を

頼りにしていたのですが、今では被監査会社に「もっと他の映像を。」と要請しているのです。

{kind=link}

{kind=link}

{kind=link}