2022年4月19日(火)

「本日2022年4月19日(火)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年4月19日)、EDINETに提出された法定開示書類は合計135冊でした。

「本日2022年4月19日(火)にTDnetで開示された全ての適時開示」

本日(すなわち、2022年4月19日)、TDnetで開示された適時開示は合計145本でした。

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1221日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)~2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)~2022年3月31日(木))

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

各コメントの要約付きの過去のリンク その10(2022年4月1日(金)~)

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

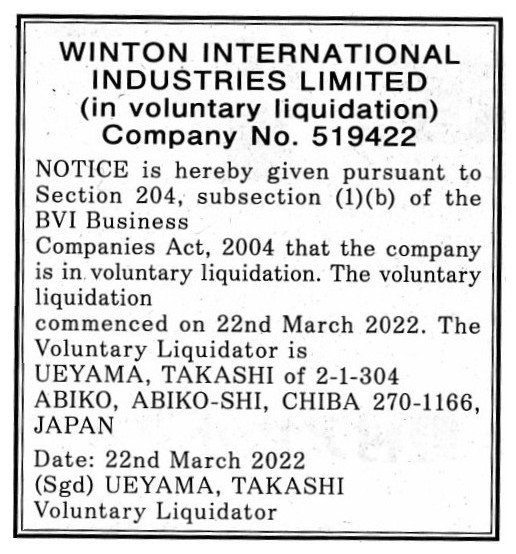

2022年4月19日(火)日本経済新聞 公告

WINTON INTERNATIONAL INDUSTRIES LIMITED (in

voluntary liquidation) Company No. 519422

Date: 22nd March, 2022

(Sgd)

UEYAMA, TAKASHI

Voluntary Liquidator

(記事)

「"bvi

business"というキーワードでGoogleで検索した結果」

British Virgin Islands -

BVI Business Companies - Walkers

Global

ttps://www.walkersglobal.com/images/Publications/Memo/BVI/BVI_Business_Companies.pdf

「PDF印刷・出力したファイル」

The BVI Business Companies Act (No 16 of 2004) is the principal statute of

the British Virgin Islands

relating to British Virgin Islands company law,

regulating both offshore companies and local

companies.

(英国領バージン諸島事業会社法(2004年法律第十六号)は英国領バージン諸島における主要な法律であり、

英国領バージン諸島会社法とつながりがあり海外に所在する会社と領域内に所在する会社の両方を規制する法律です。)

There is no Corporation Tax Payable by BVI

Companies.(英国領バージン諸島会社が支払わなければならない法人税はありません。)

BVI enjoys 0%

Taxation,(英国領バージン諸島会社は0%課税を享受できます。)

An acronym "BVI" represents "British Virgin Islands."

An art may have no

national boundaries, but, an income doesn't cross over a boundary.

That is to

say, an income which a company earns outside the BVI is not able to be shifted

to an income inside the BVI.

Even by means of a BIV business company, an

income offshore is not able to be redirected to onshore namely inside the

BVI.

頭文字"BVI"は「英国領バージン諸島」という意味です。

芸術に国境はないのかもしれませんが、所得は国境を越えないのです。

すなわち、会社が英国領バージン諸島外で稼得した所得を英国領バージン諸島内の所得へと付け替えることはできないのです。

たとえ英国領バージン諸島事業会社を用いても、海外における所得を国内へとすなわち英国領バージン諸島内へと向け直すことはできません。

2022年4月18日(月)日本経済新聞

税トーク

EY税理士法人 関谷浩一氏

税務情報開示、世界標準に

(記事)

【コメント】

上のコメントを書いて、「英国領バージン諸島事業会社についてのコメントはこれで終わろう。」と思ったのですが、

昨日2022年4月18日(月)付けの日本経済新聞に「納税情報の開示」についての記事が載っていましたので、

タックス・ヘイブンと関連がある議論になろうかと思いますので、ついでにもう一言だけ書きたいと思います。

事業を展開している国別の納税額をグローバル企業が開示する動きが既に始まっているとのことであり、

企業の税務戦略や納税情報の任意の開示が世界標準となりつつあることを日本企業は認識するべきだ、と指摘されています。

そして、単に数値だけを開示するのではなく数値の背景について事業内容と商取引の流れと優遇税制の適用の有無等も含めて

詳細に開示する必要がある、と指摘されています(そして、「タックス・ヘイブン」における「納税」も開示をするべきでしょう)。

一般的には、充実した開示を行うためには税務部門の体制拡充が必須であると言われますが、その必要があるとは私は思いません。

その理由は、一言で言えば、「納税情報というのは純粋に『過去のこと』である。」(経営判断の部分は一切ない)からです。

たとえ納税情報を新たに開示することにことにしても、税務部門で新たな業務(事務)を行うようになるわけではないわけです。

簡単に言えば、「納税」という業務・法律行為に変化はない(開示のための業務(事務)が増えるわけではない)わけです。

仮に体制を拡充する必要が出てくる部署があるとするならば、やはり有価証券報告書を作成する部署ということになるでしょう。

税務部門から確定申告に関連する資料を拝借し文章として書き起こす必要がある分、担当部署の事務負担は増すことになるでしょう。

「納税情報の開示」の導入は少なくとも税務部門にとっては"clerical

work neutrality"(事務負担には中立)と言えるでしょう。

First, an introduction of a "disclosure of information on a tax payment" does

not add any extra layer of clerical work.

Generally speaking, the BVI does

not add any extra layer of taxes, ie no income tax, corporation tax or capital

gains tax.

And, I imagine that a company which uses a BVI business company

declares in relation to its own BVI business company,

"A reason why we are

not able to disclose anything is not that we want to conceal the

information

but that we have not paid anything, of course in accordance with

the BVI Business Companies Act though."

Especially on the current securities

system after October 1st, 1999, although information on a tax payment

is

purely bygones, an attitude itself toward an information disclosure is evaluated

in a stock market.

To put it straightforwardly, for a company, a disclosure

is the only point of a contact with investors in a stock market.

By the way,

even a new "tax disclosure" doesn't require a company to expand its "tax

department."

まず最初に、「納税情報の開示」の導入は余分な事務作業を負荷したりはしません。

一般に、英国領バージン諸島は余分な租税を加えたりはしません。すなわち、所得税、法人税、キャピタル・ゲイン法人税はありません。

それから、英国領バージン諸島事業会社を活用している会社が自社の英国領バージン諸島事業会社に関連して、

「弊社が何も発表できないのは、情報を隠したいからではなく、何も納付していないからです。

もちろん英国領バージン諸島事業会社法に準拠してですが。」と表明している姿を私は想像しています。

特に1999年10月1日以降の現行の証券制度では、納税情報は純粋に過去のことではありますが、

情報開示の姿勢それ自体が株式市場で評価されるのです。

率直に言えば、会社にとっては、開示が株式市場の投資家との唯一の接点なのです。

ところで、新たに「税務開示」を行うことになっても会社は自社の「税務部門」を拡充する必要はありません。

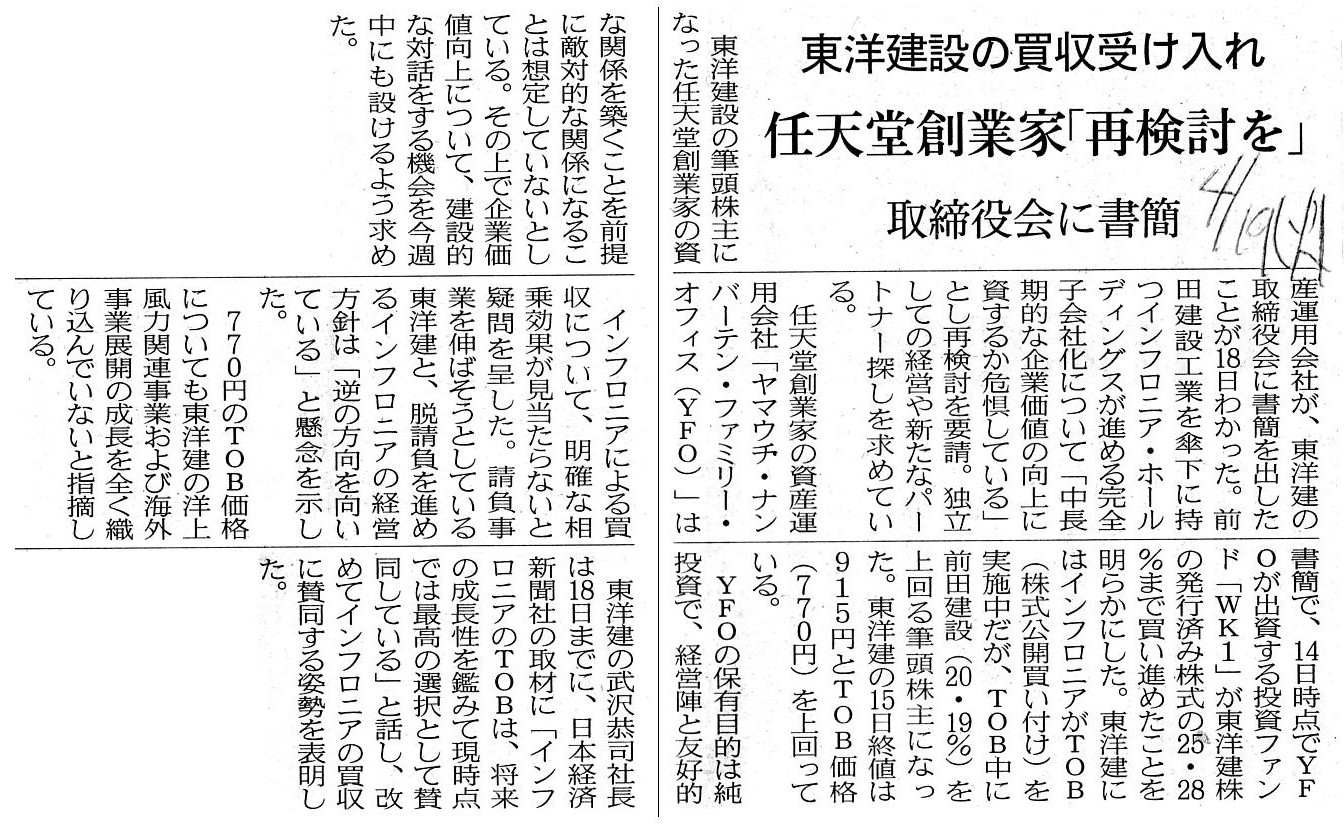

2022年4月19日(火)日本経済新聞

東洋建設の買収受け入れ 任天堂創業家「再検討を」 取締役会に書簡

(記事)

R4.04.18

13:30

インフロニア・ホールディングス株式会社

訂正公開買付届出書 対象: 東洋建設株式会社

(EDINET上と同じPDFファイル)

R4.04.18

17:01

WK 1 Limited

変更報告書 発行: 東洋建設株式会社

(EDINET上と同じPDFファイル)

2022年4月18日

18時18分

Yamauchi-No.10 Family

Office

東洋建設への長期的な企業価値向上に向けた対話の申し出について

ttps://prtimes.jp/main/html/rd/p/000000004.000071768.html

「PDF印刷・出力したファイル」

A "purely-transitional shareholder" is, so to speak, a "back-office buyer,"

which is of my own coining

though.

(「純粋に過渡的な株主」というのは言うなれば「バック・オフィス・バイヤー」なのです。私の造語になりますが。)

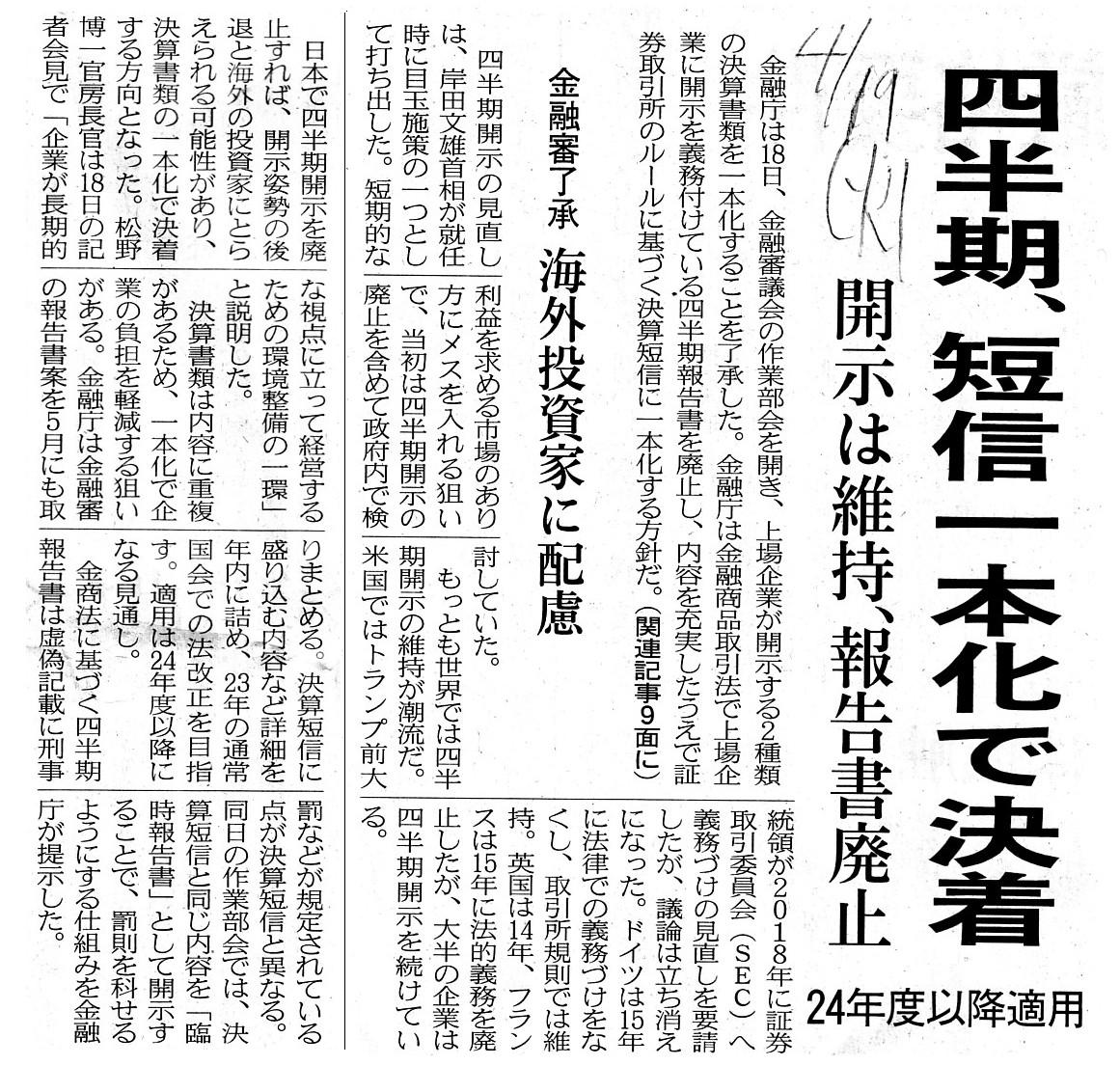

2022年4月19日(火)日本経済新聞

四半期、短信一本化で決着 開示は維持、報告書廃止 24年度以降適用 金融審了承 海外投資家に配慮

(記事)

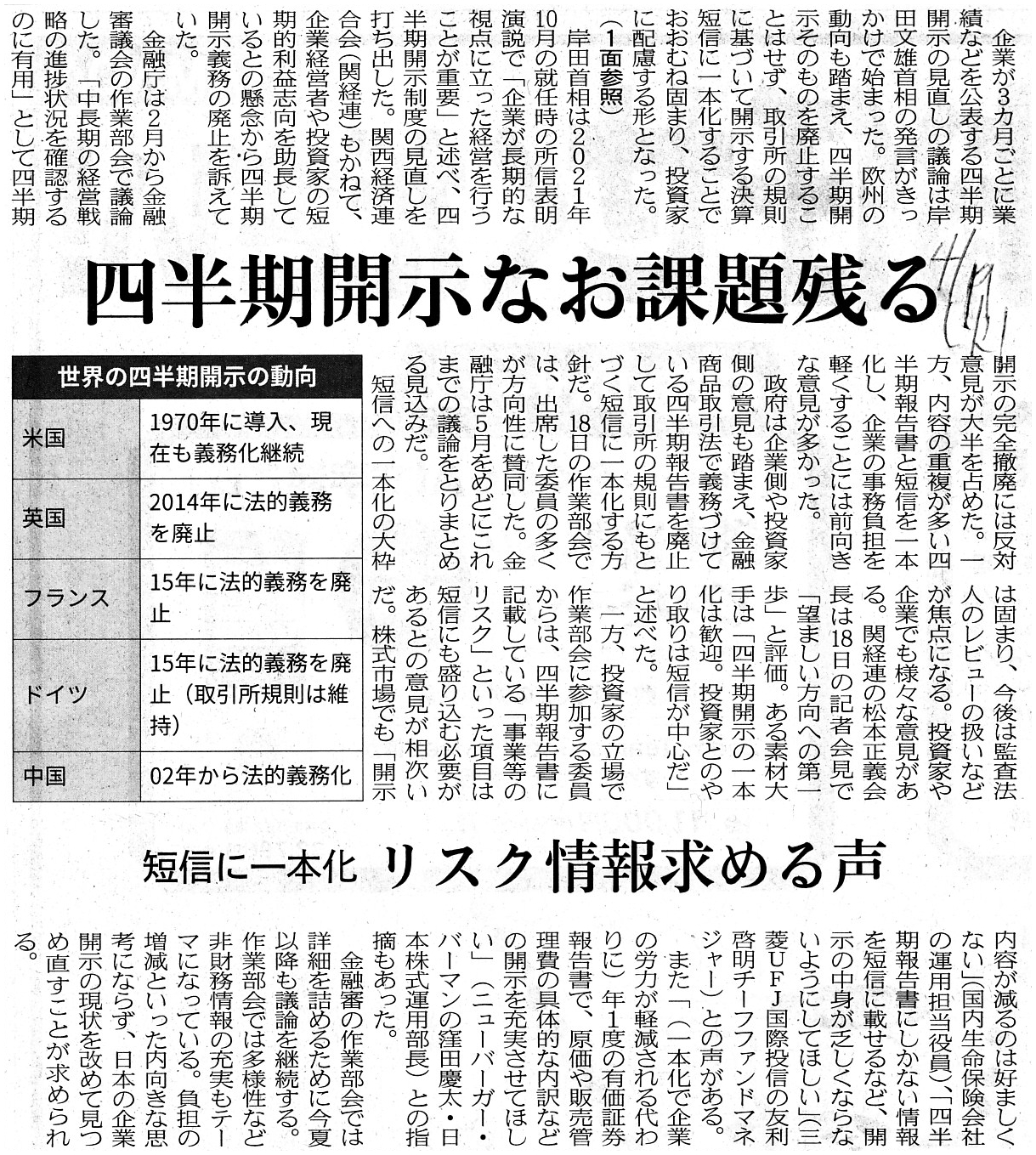

2022年4月19日(火)日本経済新聞

四半期開示なお課題残る 短信に一本化 リスク情報求める声

(記事)

2022年4月19日(火)日本経済新聞

プライム指数 随時公開へ JPX、「終値だけ」批判に対応

(記事)

【コメント】

新聞の朝刊を見て激昂したのは久しぶりです。

聞いてないぞと思いました。

というのは冗談です。

冗談はさておき、金融庁は2022年4月18日に開いた金融審議会の作業部会で上場企業が3か月ごとに業績などを公表する

四半期開示について見直す方針を示したとのことであり、具体的には次のように四半期開示を整理する方針であるとのことです。

○金融商品取引法上の「四半期報告書」を廃止する。

○証券取引所の有価証券上場規程に基づく「四半期決算短信」は現行通り(ただ、記載内容の拡充が検討される)。

証券制度上の情報開示制度は①金融商品取引法上の法定開示と②証券取引所の有価証券上場規程上の適時開示の2本立てとなっている

のですが、四半期開示に関しては①金融商品取引法上の四半期報告書と②証券取引所の有価証券上場規程上の四半期決算短信が

併存している状態です。

私見を述べるならば、①金融商品取引法上の四半期報告書と②証券取引所の有価証券上場規程上の四半期決算短信とは

内容が重複しているからこそ、たとえ四半期報告書を廃止しても会社側の負担はほとんど減らないと私は考えます。

四半期レビューがなくなる分、監査法人の負担が減少する、という言い方はできると思いますが。

端的に言えば、四半期報告書の廃止は株式市場の投資家にとって百害あって一利なしだと私は考えます。

それから、仮に記事に書かれている通りに話が進むならば、

四半期開示に関しては確かに「四半期決算短信」に「一本化」という表現で正しいわけですが、

証券制度における決算情報の開示という意味では、情報の開示は全く「一本化」はされていません。

むしろ、決算情報の開示の種類が明確に2種類になる(以前からそうであったが各々の役割分担が明確になる)と言えます。

具体的には、次のように役割が明確に二分されます。

○金融商品取引法に基づく開示⇒「通期」(1年間、12ヶ月間)の開示を担当。

○証券取引所の有価証券上場規程に基づく開示⇒「四半期」(3ヶ月間)の開示を担当。

金融商品取引法は今後は「四半期開示」は担当せず「通期」の開示のみを担当します(監査ありの開示になります)。

そして、有価証券上場規程は今後は「通期」の開示は担当せず「四半期開示」のみを担当します(監査なしの開示になります)。

例えば「第4四半期決算短信」では今後は「3ヶ月間」のみの業績を開示することになりますが、それも1つの考え方だと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}