2022年4月14日(木)

「本日2022年4月14日(木)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年4月14日)、EDINETに提出された法定開示書類は合計520冊でした。

「本日2022年4月14日(木)にTDnetで開示された全ての適時開示」

本日(すなわち、2022年4月14日)、TDnetで開示された適時開示は合計530本でした。

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1216日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)〜2022年3月31日(木))

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

各コメントの要約付きの過去のリンク その10(2022年4月1日(金)〜)

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

2021年8月27日(金)日本経済新聞

東映、問われる親子上場 時価総額、アニメ子会社の半分

(記事)

2022年1月28日(金)日本経済新聞

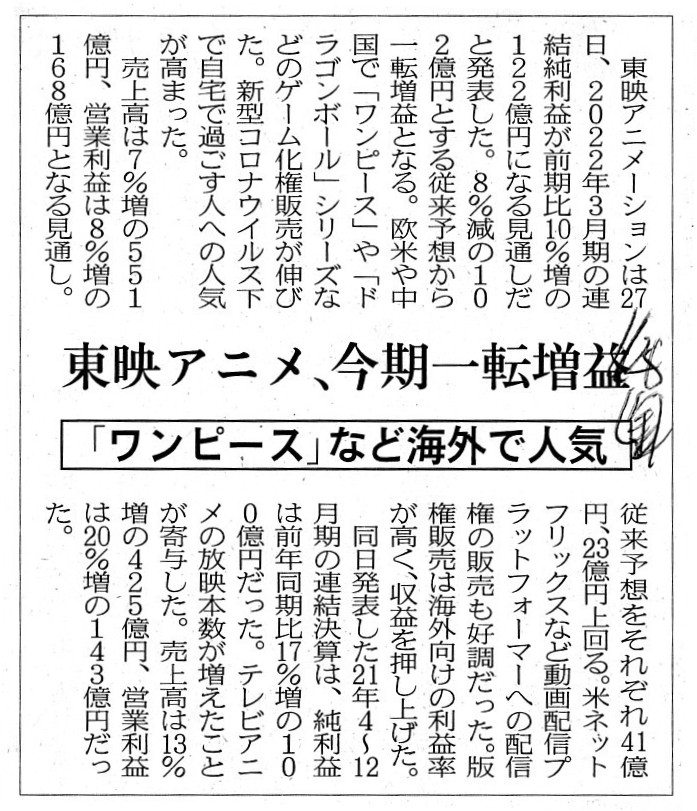

東映アニメ、今期一転増益 「ワンピース」など海外で人気

(記事)

2022年2月23日(水)日本経済新聞

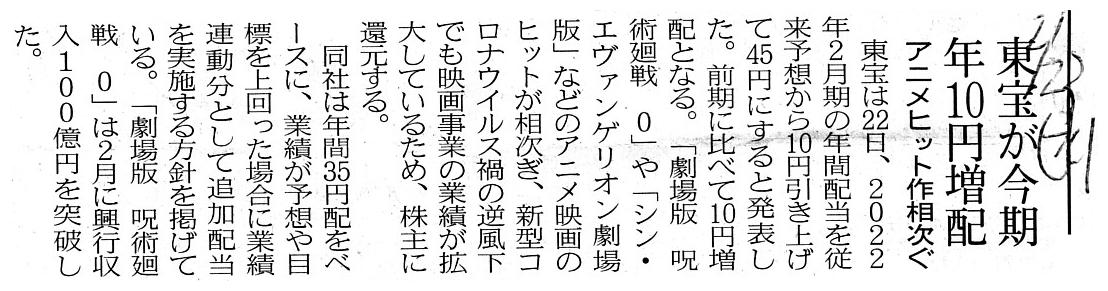

東宝が今期 年10円増配 アニメヒット作相次ぐ

(記事)

2022年4月13日(水)日本経済新聞

東宝、純利益2倍295億円 前期「呪術廻戦」ヒット アニメ事業立ち上げへ

(記事)

今年2月がAI通訳機「ポケトーク」事業を分社化する最適のタイミングだった理由とは?

(ダイヤモンド・オンライン 2022.4.13

1:30)

ttps://diamond.jp/articles/-/301532

「PDF印刷・出力したファイル」

カーナビの生みの親であるパイオニアが「画面のないカーナビ」を開発した、という記事を紹介し、

印象の残った部分を引用したいと思います↓。

クルマの中ならiPhoneより便利・・・

カーナビの生みの親パイオニアの渾身作「画面なしナビ」の勝算

「2030年に売り上げ1000億円」をぶち上げた真意

(PRESIDENT Online 2022/04/14

17:00)

ttps://president.jp/articles/-/55879

ファンド傘下で経営再建中のパイオニアが、意欲的な新商品を出した。3月2日発売の「NP1」は、音声だけで操作できる新デバイスで、

いわば“画面のないカーナビ”だ。さらにドライブレコーダーや車載Wi-Fiとしても機能するという。どれだけの商品力があるのか。

ジャーナリストの安井孝之さんが取材した――。

音声だけで目的地まで連れて行ってくれる

「NP1、東京ドーム付近のガソリンスタンドを探して!」

パイオニア本社がある東京・本駒込でNP1に語りかけた。2秒ほどするとNP1が答えてくれた。

「東京ドームから直線距離で近い順に3件あります。イチ、400mのところに昭和シェル、ニ、600mのところにエネオス、

サン、800mのところに別のエネオス。何番に行きますか?」

「1番!」と答えると、「目的地まで約3キロ、所要時間は10分です。まず道路に出てください。そこから案内を開始します」

と案内が始まった。

その後は「二つ目の信号を左です。左の車線に移ってください」と指示し、信号を一つ過ぎると「次の信号を左です」、

信号が間近になると「この信号を左です。左車線を進んでください」と教えてくれる。音声だけで目的地まで連れて行ってくれるのだ。

道すがらコンビニでお茶が買いたいなら「NP1、駐車場付きのコンビニを探して!」と伝えると、NP1は「考え中」と少し考える。

3秒ほどして「3件あります。イチ、100m先にファミリーマート、ニ、300m先にセブン‐イレブン、サン、500m先にファミリーマート。

何番に行きますか?」と答えてくれた。これには驚いた。

スマホで現在地を確認しなくても平気だった

まるで地図を見ながら行先を教えてくれる気の利いた同乗者のようだ。

従来型のカーナビなら途中でクルマを止めて画面にタッチしてコンビニを探さなければならない。そんな面倒さはない。

画面を見て確認したい人のために自分のスマホをNP1と連携させれば、スマホの画面で現在地を確認できるが、

ほとんど画面を見ることはなかった。

しかもNP1は縦横が約12cm、厚さ4cm足らずのコンパクトな筐体。マイクとスピーカー、前後にカメラが付いている。

フロントガラスの上部に後付けして使える手軽さだ。

コンパクトな本体の中には従来のカーナビよりも高度なマイクロプロセッサーが組み込まれているという。

「カーナビ=画面」の常識を自ら破壊する

パイオニアが業界に先駆けカーナビを市販したのは1990年夏。それ以来、地図を映す画面はカーナビにはなくてはならないものだった。

「交差点を左です」「直進です」「この先に踏切があります」などと音声で教えてはくれるものの、

画面上に地図があることを前提にしていた。

「カーナビ=画面」。それがこの30年余に凝り固まった常識だった。その常識をパイオニア自身が壊そうとしているのだ。

NP1の「NP」は、Next

Product、Next PlatformとNext

Pioneerから取っている。次世代の商品であり、

カーナビを支える次世代のプラットフォームを築き、その先には新生パイオニアの姿があるという思いを込めている。

コンセプトは「会話するドライビングパートナー」

考えてみればラリーでドライバーの横に座るナビゲーターは、地図やペースノートをにらみながら道路の状況を観察し、

ドライバーに言葉で指示する。必死に運転しているドライバーに地図を見せはしない。

NP1のコンセプトはラリーのナビゲーターの姿に重なる。

年々拡大してきたディスプレー、多機能のタッチパネルを無くし、音声という全く別次元の戦いをすれば、

市場を広げることができ、GAFAにだって勝ち目もある――。

画面のないカーナビと壮大な目標は、会社の生き残りをかけた決意表明と言える。

最近の日本企業にはあまりみられない野心的な戦略

「カーナビをiPhoneのようにする。車専用のiPhoneですね」

車の中なら決して画面は必要ないと気づいた矢原社長は、笑顔で語った。

経営再建から3年。2020年3月期、21年3月期と2期連続の黒字決算を何とか果たしたものの、新型コロナの感染拡大や

ロシアのウクライナ侵攻などで先行きは不透明となり、危機感は増している。

そんな状況下で誰もこぎ出してはいないブルーオーシャンに挑戦し、巨大なサイバー企業を敵に回してプラットフォームをつくろう

というのは、最近の日本企業にはあまりみられない野心的な戦略だ。

NP1の発表以来、ユーザーや自動車業界からの手応えはあるという。新市場での緒戦はまずは順調に進んでいるのかもしれない。

【コメント】

東映についての記事を2本、東宝についての記事を2本、「ポケトーク」の分社化についての記事を1本、

パイオニアが開発した「画面のないカーナビ」についての記事を1本、紹介していますが、

これらの記事を題材にして、一言だけコメントを書きたいと思います。

今から約1年8ヶ月前の記事になりますが2021年8月27日(金)付けの日本経済新聞の記事を上の方に紹介していますが、

まず最初に東映株式会社と東映アニメーション株式会社の株式時価総額を見てみましょう。

「東映株式会社の過去10年間の値動き(今日の終値では時価総額は2,605億円)」

「東映アニメーション株式会社の過去10年間の値動き(今日の終値では時価総額は4,720億円)」Roughly speaking, there are 3 types of consolidated subsidiary

companies.

The 1st is a company whose parent company starts "from scratch"

namely a company which operates quite a new business.

The 2nd is a company

which is formed as a result of a "corporate division" of a parent company's

existing business.

The 3rd is a company which is consolidated through an

M&A namely a company which was "acquired" by a parent company.

Any of

these 3 types can sometimes become larger than its parent company in a name

recognition and in a market capitalization.

大まかに言えば、連結子会社には3種類あります。

その第1は、親会社が「ゼロから」始めた会社すなわち全く新しい事業を営む会社です。

その第2は、親会社の既存事業を「分社化」した結果形作られた会社です。

その第3は、M&Aによって連結化されている会社すなわち親会社に「取得」された会社です。

これら3種類のどれもが知名度や株式時価総額の点でその親会社よりも大きくなることがあり得ます。

{kind=link}

{kind=link}

{kind=link}

{kind=link}