2022年4月12日(火)

「本日2022年4月12日(火)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年4月12日)、EDINETに提出された法定開示書類は合計192冊でした。

「本日2022年4月12日(火)にTDnetで開示された全ての適時開示」

本日(すなわち、2022年4月12日)、TDnetで開示された適時開示は合計212本でした。

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1214日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)〜2022年3月31日(木))

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

各コメントの要約付きの過去のリンク その10(2022年4月1日(金)〜)

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

2022年4月12日(火)日本経済新聞 公告

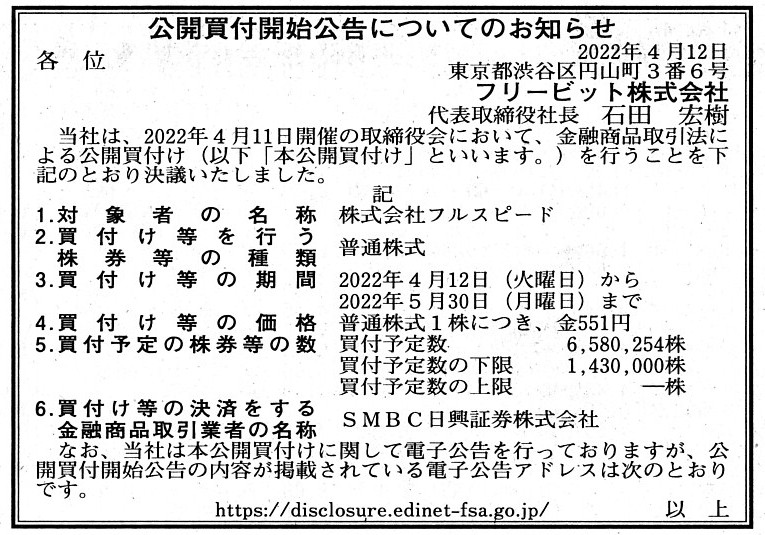

公開買付開始公告についてのお知らせ

フリービット株式会社

(記事)

R4.04.12

フリービット株式会社

公開買付開始公告

(EDINET上と同じhtmlファイル)

R4.04.12 11:50

フリービット株式会社

公開買付届出書 対象: 株式会社フルスピード

(EDINET上と同じPDFファイル)

R4.04.12 12:59

株式会社フルスピード

意見表明報告書 対象: フリービット株式会社

(EDINET上と同じPDFファイル)

「『流通株式比率』が公開買付の成立可能性に影響を与えるのは間違っているのではないか?」という議論についての題材↓。

2022年4月9日(土)日本経済新聞

東証プライム「残留」の代償 流通比率上げ 株価下押し

(記事)

2022年4月11日

フリービット株式会社

株式会社フルスピード株式(証券コード2159)に対する公開買付けの開始に関するお知らせ

ttp://pdf.irpocket.com/C3843/Ts7h/GOlO/YtzD.pdf

(ウェブサイト上と同じPDFファイル)

2022年4月11日

株式会社フルスピード

支配株主であるフリービット株式会社による当社株式に対する公開買付に関する賛同の意見表明及び応募推奨のお知らせ

ttp://www.fullspeed.co.jp/ir/pdf/aabfa15b80e5d43aa1b7d11b025f6780.pdf

(ウェブサイト上と同じPDFファイル)

2022年4月11日

株式会社フルスピード

2022年4月期の期末配当予想の修正(無配)及び株主優待制度の廃止に関するお知らせ

ttp://www.fullspeed.co.jp/ir/pdf/fc3ad625c206f6b67b490aab5e2e0a4f.pdf

(ウェブサイト上と同じPDFファイル)

今日の議論の叩き台となる関連する資料やプレスリリース等↓。

FS---ストップ高買い気配、フリービットが完全子会社化目指してTOB

(フィスコ 2022年4月12日 4月12日

12時36分)

ttps://diamond.jp/zai/articles/-/1000368

「PDF印刷・出力したファイル」

「PDF印刷・出力したファイル」

「PDF印刷・出力したファイル」

>2022年3月11日に公開された、フリービット株式会社2022年4月期第3四半期決算説明の内容を書き起こしでお伝えします。

2022年3月14日

株式会社フルスピード

2022年4月期第3四半期決算説明の書き起こしを公開しました

ttps://finance.logmi.jp/376891

「PDF印刷・出力したファイル」

>2022年3月11日に行われた、株式会社フルスピード2022年4月期第3四半期決算説明会の内容を書き起こしでお伝えします。

【コメント】

フリービット株式会社が連結子会社である株式会社フルスピード(議決権所有割合:57.41%、スタンダード市場に上場)を

完全子会社化することを目的に公開買付を実施する、とのことです。

全株式の取得が目的ですので、買付予定数の上限は設定されておらず、また、買付予定数の下限は「公開買付後の議決権所有割合が

3分の2」となる株式数に設定されています。

紹介している記事と法定開示書類とプレスリリース等を題材にして、一言だけコメントを書きたいと思います。

まず、本日の株式会社フルスピード株式の値動きについてですが、公開買付価格551円にさや寄せを目指す動きとなったとのことです。

公開買付成立後は株式会社フルスピード株式は上場廃止となる予定であるわけですが、このたびの株式市場の見直しでは

「流通株式比率」が大きな焦点となりましたので、「流通株式比率」に着目して公開買付について考察を行ってみました。

仮に株式市場の投資家は対象会社株式の上場維持を望んでいるという場合、

対象会社株式の「流通株式比率」が大きい場合は公開買付の成立可能性が相対的に低く(相対的に投資家は公開買付に応募しない)、

対象会社株式の「流通株式比率」が小さい場合は公開買付の成立可能性が相対的に高い(相対的に投資家は公開買付に応募する)、

という言い方ができないだろうかと思いました。

公開買付価格の高低や既存大株主の存在や大口の公開買付応募契約等については今日の考察では度外視しますが。

「流通株式比率」が大きいということはたとえ公開買付が不成立になっても投資家にとってはその後も株式市場内で株式の取引を行う

ことができるということですし、逆に、「流通株式比率」が小さいということは仮に公開買付が不成立になったら投資家にとっては

その後も株式市場内で株式の取引を行うことができないままである(これを機に売却しようと考える)ということであるわけです。

見直し後の株式市場では「流通株式比率」にしばしば焦点が当たります(投資家が「流通株式比率」を意識するようになった)ので、

「流通株式比率」が公開買付の成立可能性に新たに影響を与えるようになってやしないだろうかと思い至った次第です。

次に、一言で言えば、「『投資家の需要状況(ニーズ)』を基礎としているという点において、公開買付価格の決定と公開価格の決定は

類似しており、どちらの価格も『ブック・ビルディング方式』と表現できる方法で決定されている。」と私は考えるに至りました。

「株式の本源的価値はこの価額です。」と公開買付者がいくら主張しても投資家が応募をしないのならば全く意味がないように、

「株式の本源的価値はこの価額です。」と主幹事証券会社がいくら主張しても投資家が申し込みをしないのならば全く意味がないわけです。

つまり、究極的には、「公開買付価格を決定するのは投資家であり、公開価格を決定するのも投資家である。」となるわけです。

端的に言えば、「需要を積み上げる」とは「需要に依拠する」という意味であり「投資家が決める」という意味なのです。

何十年も前の4月12日、私は日本経済新聞社出版の「証券投資論」を書店の書棚でふと見かけて立ち読みしたことを思い出しました。

また、10年程前になりますが、「ブック・ビルディング方式」について本当に大勢の人達と話をしたことも今日思い出しました。

「なぜか」理解してもらえなかったのですが、私にはそれらの人達が"screen

reader"(読み上げソフト)や"screen

typist"

(音声入力ソフト)に思えました(中身は理解せずに画面上のみでのやり取りをしているように感じましたので"screen"を用いました)。

The Tokyo Stock Exchange has all the way woken up a sleeping baby.

To put

it simply, in some cases, a possibility of an attainment depends on a "ratio of

circulating shares."

A tender offerer determines a price in a kind of

"Book-building Method."

It doesn't mean that pieces of perception information

are blocked before and on a periphery of the 5 senses of those riddles.

It

means that those riddles have no understanding itself from the beginning.

My

most complicated existence is not the most up-to-date scientific

technologies but a human being itself in front of me.

東京証券取引所はわざわざ寝た子を起こしているのです。

簡単に言えば、成立の可能性が「流通株式比率」に依存する場合があるのです。

公開買付者は価格をある種の「ブック・ビルディング方式」で決定しているのです。

知覚情報がそれら不可解な人達の五官の前や周辺でブロックされているのではありません。

それら不可解な人達は始めから理解力それ自体がないのです。

私にとって最も複雑怪奇な存在は、最先端の科学技術ではなく、目の前の人間その人なのです。

{kind=link}

{kind=link}