2022年4月6日(水)

「本日2022年4月6日(水)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年4月6日)、EDINETに提出された法定開示書類は合計239冊でした。

「本日2022年4月6日(水)にTDnetで開示された全ての適時開示」

本日(すなわち、2022年4月6日)、TDnetで開示された適時開示は合計108本でした。

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1208日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)~2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)~2022年3月31日(木))

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

各コメントの要約付きの過去のリンク その10(2022年4月1日(金)~)

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

2022年4月6日(水)日本経済新聞

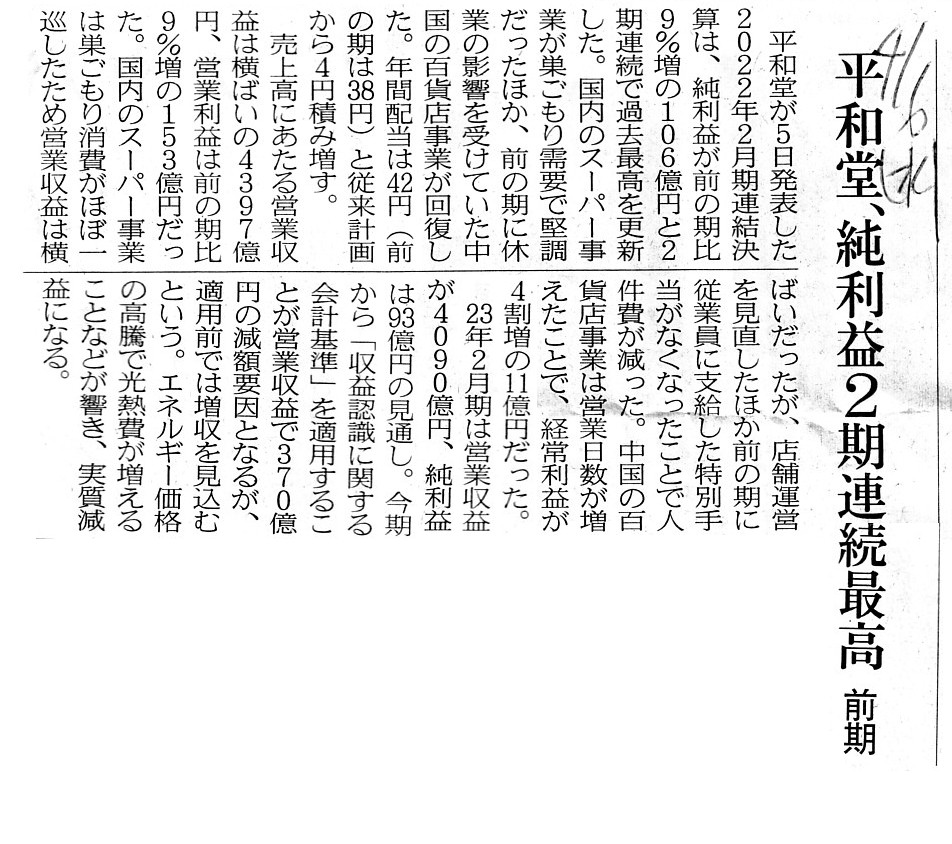

平和堂、純利益2期連続最高 前期

(記事)

2022年4月5日

株式会社平和堂

2022年2月期

決算短信

ttps://www.heiwado.jp/assets/file/news/attachment/f6d32bc2b3c6ab971500721832ffb24c

(ウェブサイト上と同じPDFファイル)

2022年4月5日

株式会社平和堂

2022年2月期

営業概況

ttps://www.heiwado.jp/assets/file/news/attachment/b556eecb80bed2d9f00e21f34b3c9e9f

(ウェブサイト上と同じPDFファイル)

2022年4月5日

株式会社平和堂

自己株式の消却に関するお知らせ

ttps://www.heiwado.jp/assets/img/news/2022/pdf/0405_stock.pdf

(ウェブサイト上と同じPDFファイル)

2022年4月5日

株式会社平和堂

剰余金の配当に関するお知らせ

ttps://www.heiwado.jp/assets/img/news/2022/pdf/0405_surplus.pdf

(ウェブサイト上と同じPDFファイル)

2022年4月5日

株式会社平和堂

定款の一部変更に関するお知らせ

ttps://www.heiwado.jp/assets/img/news/2022/pdf/0405_company-statute.pdf

(ウェブサイト上と同じPDFファイル)

2022年4月5日

株式会社平和堂

役員の異動に関するお知らせ

ttps://www.heiwado.jp/assets/img/news/2022/pdf/0405_board-member.pdf

(ウェブサイト上と同じPDFファイル)

R3.05.14 12:04

株式会社平和堂

有価証券報告書-第64期(令和2年2月21日-令和3年2月20日)

(EDINET上と同じPDFファイル)

R3.12.27 09:31

株式会社平和堂

四半期報告書-第65期第3四半期(令和3年8月21日-令和3年11月20日)

(EDINET上と同じPDFファイル)

R3.12.08 12:00

株式会社平和堂

発行登録書(株券、社債券等)

(EDINET上と同じPDFファイル)

R3.12.20 17:13

株式会社平和堂

訂正発行登録書

(EDINET上と同じPDFファイル)

注:

株式会社平和堂は「プライム市場」に上場しています。

「プライム市場」に上場している場合は英語での情報開示は義務付けられているのだろうかと思いざっと検索してみたのですが、

東京証券取引所としては要請を行っているものの、現時点ではまだ有価証券上場規程上の義務ではないようです。

プライム市場への上場に有価証券報告書の英訳は必須?

(大和総研 コラム 2020年11月17日)

ttps://www.dir.co.jp/report/column/20201117_010563.html

「PDF印刷・出力したファイル」

【コメント】

株式会社平和堂についての記事とプレスリリースと法定開示書類等を紹介していますが、これらを題材にして、

「収益認識に関する会計基準」と「英語による情報開示」について一言だけ書きたいと思います。

紹介している本日2022年4月6日(水)付けの日本経済新聞の記事には、次のように書かれています。

>23年2月期は営業収益が4090億円、純利益は93億円の見通し。

>今期から「収益認識に関する会計基準」を適用することが営業収益で370億円の減額要因となるが、適用前では増収を見込むという。

記事を一読して、営業収益が4000億円規模なのに「収益認識に関する会計基準」を適用する結果370億円も営業収益が減少するとは

一体どのような事業構造なのだろうかと思いました。

そこで、会計基準の変更(「収益認識に関する会計基準」の新規適用)の影響を知るために、プレスリリースを見てみました。

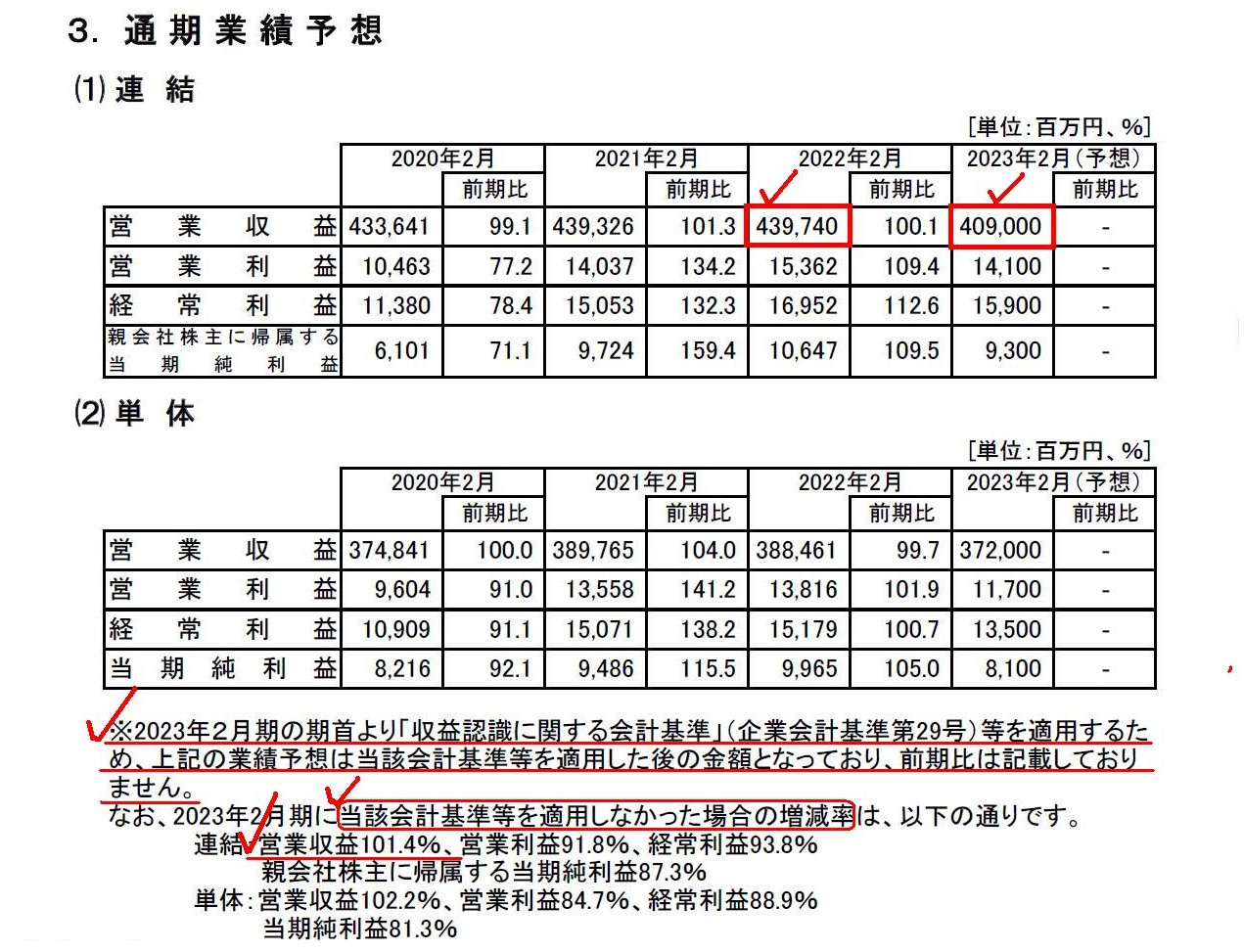

一連のプレスリリースを見てみましても、具体的にどのような事柄が原因で営業収益が減少するのかについては記載がありません。

ただ、記載されている数値と注記等から、営業収益の減少額「370億円」は次の計算過程で算出できることだけは分かりました。

株式会社平和堂が2022年4月5日に発表した「2022年2月期

営業概況」から数値と注記を拾い、計算してみました↓。

3.通期業績予想

(10/10ページ)

①新会計基準を適用しなかった場合の2023年2月期の営業収益額=439,740百万円×1.014(101.4%増益予想)=445,896.36百万円

②新会計基準を適用したことによる営業収益の減少額=445,896.36百万円-409,000百万円(2023年2月期予想値)=36896.36百万円

仮に新会計基準を適用しなかったならば、営業収益は「4459億円」となる予想なのですが、

新会計基準を適用する結果、営業収益は「4090億円」となる予想となっていますので、

新会計基準の適用の影響としては差し引き「369億円」の減少となるわけです。

そのことは分かったのですが、具体的にどのような事柄が原因で営業収益が減少するのかが依然として分かりませんので、

有価証券報告書を見てました。

有価証券報告書によりますと、株式会社平和堂の事業は、①小売事業と②小売周辺事業と③その他事業に分類されるのですが、

販売実績としては①小売事業が全体の「95.9%」を占めています(18/108ページ等)。

有価証券報告書を見る前から、「食品スーパーの事業で『収益認識に関する会計基準』の影響が出るというのは

一体どういうことなのだろうか。」とは思っていたのですが、

有価証券報告書を見てもやはり営業収益の大幅減少の原因・理由は分からないなと思いました。

しかし、ここまで調べて「ああ、そうか。」と気が付きました。

何に気が付いたのかと言えば、

「『収益認識に関する会計基準』を適用しても収益の金額が減少することは決してない。」

ということに気が付きました。

「収益認識に関する会計基準」は、義務の履行につれて収益を認識する会計基準です。

つまり、従前の会計処理方法と比較すると、収益を前倒しで計上することになるわけです。

逆から言えば、従前の会計処理方法と比較して、収益の計上が遅れる(収益の金額が減少する)ということは決してないわけです。

株式会社平和堂は、「今日仕入れた大根は明日何本売れるか?」については計算することができるかもしれませんが、

「今期から『収益認識に関する会計基準』を適用すると明くる年の期末日までに収益の金額はどのように変動するか?」

について計算するのは不得意なのでしょう。

「収益認識に関する会計基準」は「朝三暮四」を推進する会計基準だ、と言うと言い過ぎかもしれませんが、

究極的には「収益を認識するタイミング」に関する会計基準だという言い方ができると思います。

それから、「収益を認識するタイミング」ではなく「『収益認識に関する会計基準』を適用するタイミング」についてですが、

株式会社平和堂は、第64期(2021年2月21日から2022年2月20日まで)に関しても、「収益認識に関する会計基準」を適用していません。

2021年4月1日以降に開始する事業年度から強制的に適用になりますので、そのこと自体は何の問題もありません。

しかし、悪く言えば、2月期決算の会社は3月期決算の会社と比較して、「収益認識に関する会計基準」を適用するのを

最大11ヶ月間遅らせることができるという言い方ができます。

3月期決算の会社との比較可能性という意味では、敢えて1事業年度早く早期適用するという考え方もあるでしょう。

それにしましても、「プライム市場」に上場していることといい、株式会社平和堂は随分意欲的な会社だなと私は思いました。

5月に開催予定の定時株主総会では、「本当に滋賀くんだりまで来ていただけるのでしょうか?」と半信半疑になりそうな人物が

社外取締役に選任される予定になっているのですが、株式会社平和堂のウェブサイトを見てみましょう。

平和堂

ttps://www.heiwado.jp/

「キャプチャー画像」

>平和堂は「地域社会へ尽くす」企業を目指しますと書かれていますが、少なくとも「地域社会」の正反対の経歴を持った人物が社外取締役に就任するようです。

また、平和堂では一種のプライベート・ブランドということなのでしょうが、「E-WA」というブランドを取り扱っているのですが、

「プライム市場」では上場廃止基準ではないものの「英語での情報開示」が東京証券取引所から要請されるようなのですが、

略歴を見ますと件の社外取締役は「英語での情報開示」に関しては会社に貢献できる(英文法や英語表現のチェック等)はずです。

取締役会では、誤訳はないと"recognize"(承認)するために「では、英訳した書類を見せて下さい。」と要望することでしょう。

平和堂こだわりブランドE-WA! WEBサイト

ttps://e-wa.heiwado.jp/

「キャプチャー画像」

>平和堂こだわりブランドE-WA!は、こだわる暮らしをカタチに。

Transitionally, the "Revenue Recognition Standard" always increases an

amount of a revenue, never decreases.

過渡的には、「収益認識に関する会計基準」は収益の金額を必ず増加させます。減少させることは決してありません。

Probably, even in the "Prime Market," a bad-at-English company need not be

told that it must be "transient"

namely it must "translate otherwise

trans-market," for good or for evil, I suppose.

None the less, Mr. Scholar

Director to be elected will surely ask at a board of directors, "How is English,

sir?"

おそらく、幸か不幸か、「プライム市場」でさえ、英語が不得手な会社は「貴社は『一時的上場会社』です。」とは、

すなわち、「『英訳する』か『株式市場を移る』か。」とは言われずに済むのだと思います。

それでも、選任予定の学者取締役氏は取締役会できっとこう尋ねることでしょう。「英語は?」と。

{kind=link}

{kind=link}