2022年3月17日(木)

「本日2022年3月17日(木)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年3月17日)、EDINETに提出された法定開示書類は合計276冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1189日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)〜)

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

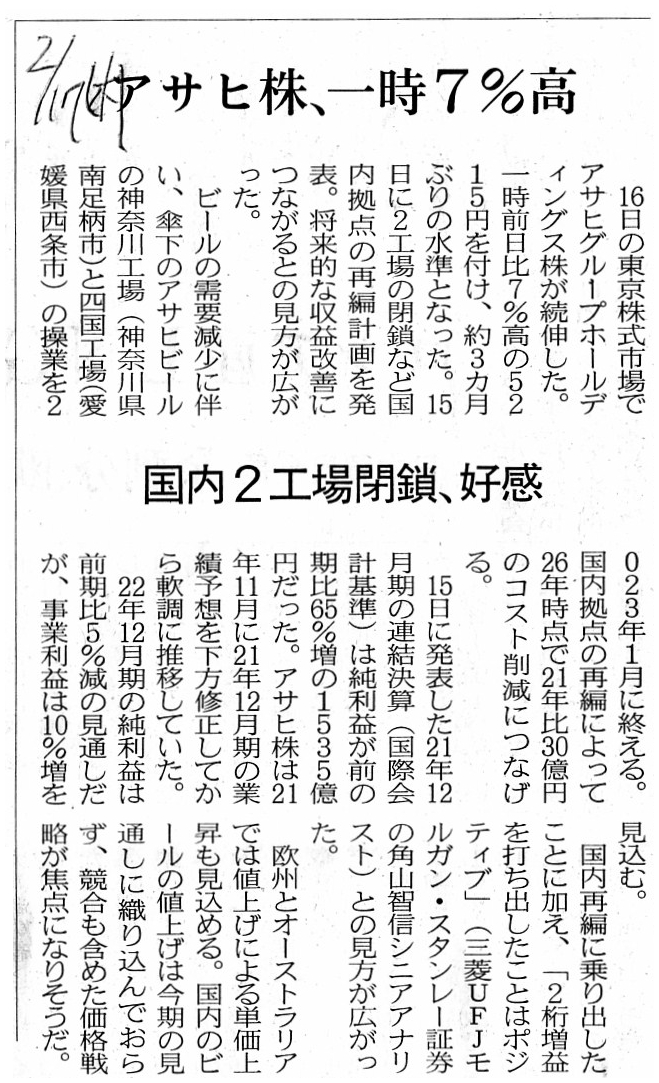

2022年2月17日(木)日本経済新聞

アサヒ株、一時7%高 国内2工場閉鎖、好感

(記事)

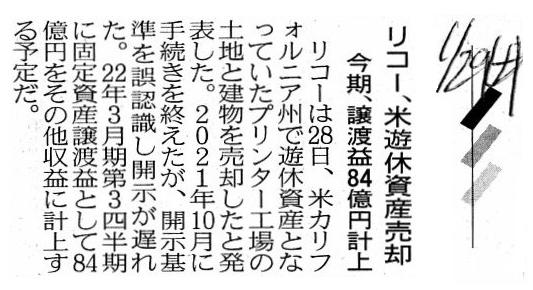

2022年1月29日(土)日本経済新聞

リコー、米遊休資産売却 今期、譲渡益84億円計上

(記事)

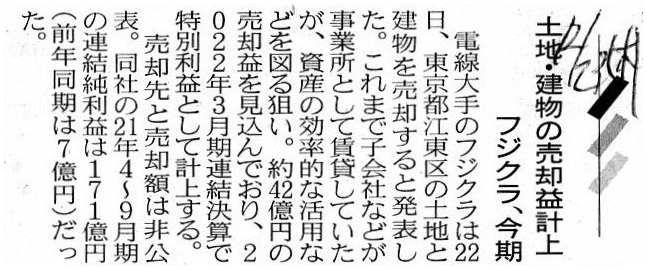

2021年12月23日(木)日本経済新聞

土地・建物の売却益計上 フジクラ、今期

(記事)

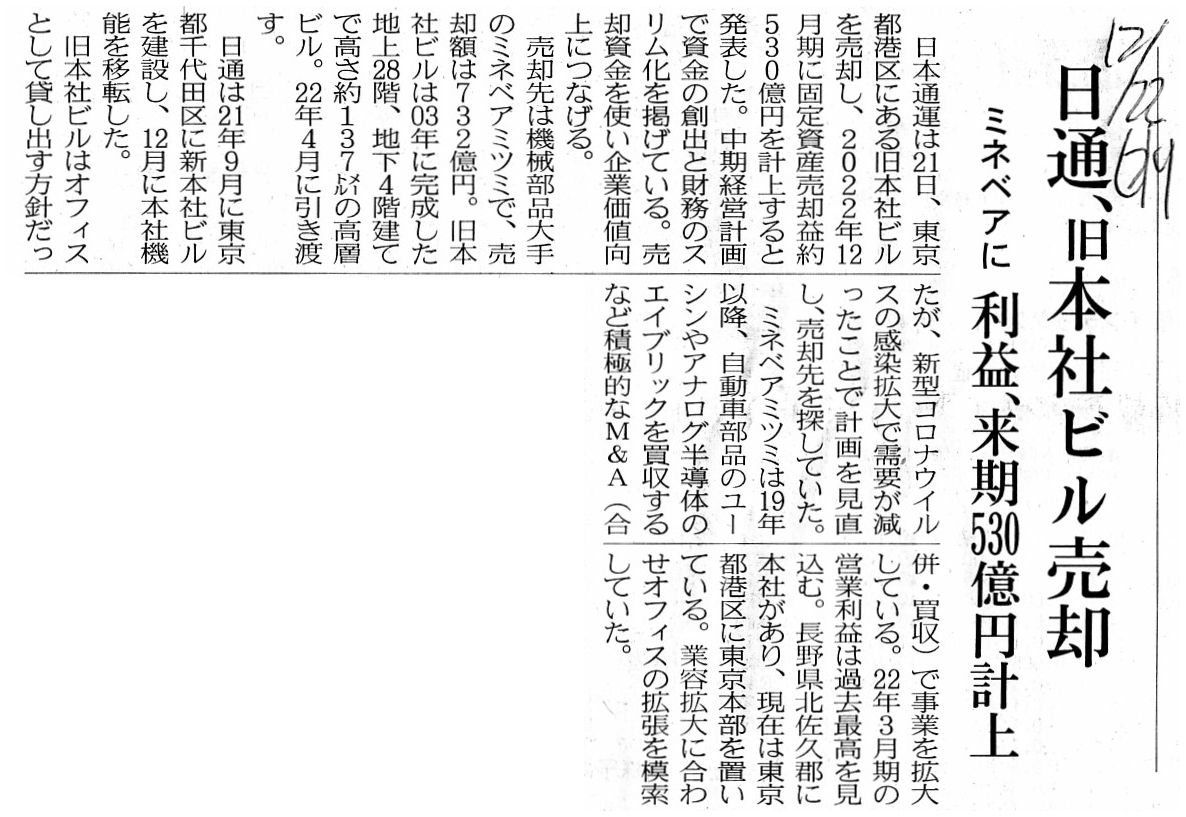

2021年12月22日(水)日本経済新聞

日通、旧本社ビル売却 ミネベアに 利益、来期530億円計上

(記事)

2022年2月8日(火)日本経済新聞

任天堂創業家の運用会社 米対話型ファンドを買収 日本企業に投資、価値向上

(記事)

2022年1月27日(木)日本経済新聞

創業者マネー 新興企業へ 資産管理会社、産業育成へ投資 任天堂一族は500億円運用

(記事)

2022年2月15日

アサヒグループホールディングス株式会社

生産・物流拠点の再編計画に関するお知らせ

ttps://www.asahigroup-holdings.com/ir/22pdf/220215_2.pdf

(ウェブサイト上と同じPDFファイル)

2022年1月28日

株式会社リコー

固定資産の譲渡および固定資産譲渡益計上に関するお知らせ

ttps://jp.ricoh.com/-/Media/Ricoh/Sites/jp_ricoh/release/2022/pdf/0128_1.pdf

(ウェブサイト上と同じPDFファイル)

2021年12月22日

株式会社フジクラ

固定資産の譲渡および特別利益の計上に関するお知らせ

ttps://contents.xj-storage.jp/xcontents/AS07335/e8f79838/0987/4df9/b9c8/09b25a3d3641/140120211221557779.pdf

(ウェブサイト上と同じPDFファイル)

2021年12月21日

日本通運株式会社

固定資産の譲渡に関するお知らせ

ttps://www.nipponexpress-holdings.com/ja/pdf/ir/library/news/backnumber/eYpS.pdf

(ウェブサイト上と同じPDFファイル)

2021年12月21日

ミネベアミツミ株式会社

固定資産の取得に関するお知らせ

ttps://www.minebeamitsumi.com/news/press/2021/1202338_15174.html

「PDF印刷・出力したファイル」

日本ハム/希望退職200人を募集

日本ハムは10月31日、時限措置としての選択定年制度拡充すると発表した。

既存事業の効率化による収益性の強化に向け、適正な要員構成の実現を図る必要があるとの観点から、

今回に限った時限措置として、選択定年制度を拡充する。

対象者は2019年10月15日時点で45歳以上の正規従業員で、募集人員は200人(上限)。

募集期間は2019年5月から6月までの予定となっている。

退職日は2019年10月15日。

優遇措置として、同社規程に基づく退職金に加え、特例加算金を支給する。また、希望者に対しては再就職の支援を行う。

(流通ニュース 2018年10月31日12:40

(2018年11月01日10:54更新))

ttps://www.ryutsuu.biz/strategy/k103124.html

日本ハムが早期退職200人募集 社員の1割超

日本ハムが31日発表した平成30年9月中間連結決算は、売上高が前年同期比1・4%減の6180億円、

最終利益が20・6%減の163億円だった。北海道の地震や台風21号による停電で食肉の在庫に評価損が生じたほか、

生産施設の一部が損壊したことが響いた。45歳以上の社員を対象に、200人を上限として早期退職を募ることも公表した。

早期退職は既存の「選択定年制度」を時限的に拡充する形で実施し、通常の退職金に加算金を上乗せする。

31年5〜6月に募集する。対象は社員約1700人の1割超に上る。

大阪市で記者会見した畑佳秀社長は

「40代、50代が多い人員構成のため、将来に向けて適正化しなければならないと考えた」と説明した。

(産経新聞 2018.10.31

19:32)

ttps://www.sankeibiz.jp/compliance/news/181031/bsh1810311932006-n1.htm

米経済界「株主第一主義」見直し 従業員配慮を宣言

(日本経済新聞 2019年8月20日

3:03)

ttps://www.nikkei.com/article/DGXMZO48745980Q9A820C1000000/

「PDF印刷・出力したファイル」

体のいい希望退職? 「選択定年制度」を活用する企業の思惑とは

(東京商工リサーチ データを読む 公開日付:2020.10.30)

ttps://www.tsr-net.co.jp/news/analysis/20201030_01.html

「PDF印刷・出力したファイル」

2018年10月31日

日本ハム株式会社

時限措置としての選択定年制度拡充に関するお知らせ

ttps://www.nipponham.co.jp/ir/library/financial/pdf/2018/20181031_03.pdf

(ウェブサイト上と同じPDFファイル)

2019年7月31日

日本ハム株式会社

時限措置としての選択定年制度拡充に関する募集結果について

ttps://www.nipponham.co.jp/ir/library/financial/pdf/2019/20190731.pdf

(ウェブサイト上と同じPDFファイル)

【コメント】

工場の閉鎖(アサヒグループホールディングス株式会社)についての記事と本社ビルの売却(日本通運株式会社)についての

記事と土地・建物の売却(株式会社リコーと株式会社フジクラ)についての記事といわゆる「ファミリー・オフィス」

(主に任天堂の創業者の遺族の「ファミリー・オフィス」)についての記事と希望退職者の募集(日本ハム株式会社)

についての記事を紹介し、さらに、関連するプレスリリースと資料等を紹介しています。

これらを題材にして、今日は「被雇用者の会社における位置付け」について一言だけ書きたいと思います。

一言で言えば、会社にとって「被雇用者を解雇することは所有財産を廃棄することよりも何倍も難しい。」となります。

例えば会社は工場で労働を行ってもらうために人を雇用するわけですが、その工場を閉鎖するとなりますと

理論的には工場における被雇用者は解雇ということになるわけです。

それは見方を変えれば、端的に言えば、工場を閉鎖した後は会社は原材料を仕入れなくなる、ということと同じであるわけです。

ただ、原材料はモノである一方、被雇用者はヒトですので、社会的な理由から「工場を閉鎖したからと言って

即座に被雇用者を解雇してよいわけではない。」という実務慣行になっているわけです。

この点については様々な考え方があろうかと思います。

ただ、会社と一蓮托生なのは取締役だけだという考え方になると思います。

会社財産は会社と一蓮托生ではありませんし、会社の被雇用者も会社と一蓮托生ではありません。

そして、株式が譲渡可能である場合は、株主ですら会社と一蓮托生ではありません。

さらに言えば、株式の上場が最も典型的であるわけですが、創業者ですら会社と一蓮托生ではありません。

被雇用者は定年退職後は会社からも年金を受け取るということを鑑みれば、

より社会的には被雇用者こそが会社と一蓮托生であるという見方もできるわけですが、

「会社とはどのような法的関係にあるか?」(会社制度上の位置付け)という点に着目すると、

「会社に労働力を提供する存在に過ぎない。」という見方になるのだろうと思います。

ところで、昨日のコメントでは、川崎汽船株式会社が主催する個人投資家向けの投資説明会について一言だけ書きましたが、

アサヒグループホールディングス株式会社もIRイベントとして決算説明会・事業説明会を定期的に開催しています↓。

2022年3月8日

アサヒグループホールディングス株式会社

Asahi IR

Day(日本)を開催しました

ttps://www.asahigroup-holdings.com/ir/event/presentation.html

ただ、昨日の川崎汽船株式会社とは異なり、アサヒグループホールディングス株式会社の説明会は証券アナリストや機関投資家向け

の側面があるようにも思いました(もちろん、ウェブサイト上で模様と資料等を公開していますので個人投資家を含む全投資家向け

ではあるのでしょうが、開催日当日に会に出席できるのは限られた関係者だけなのではないだろうかと思いました)。

この種の説明会は「会社と投資家との間の情報の非対称性」を最大限解消することを目的としていると言えるでしょう。

「会社と投資家との間の情報の非対称性」は少なければ少ないほどより正確な株式の本源的価値の算定に資するわけです。

しかし、説明会で開示された情報を知っているのが一部の関係者だけとなりますと、

今度は「投資家と投資家との間の情報格差」が新たに生じてしまうことになります。

この問題は必ず解決しなければならない(「ディスクロージャー」は必ずフェアでなければならない)と言えるでしょう。

なぜならば、株式の取引価格に関わる一種の「投資利益(投資損失)の移転」が投資家と投資家の間で発生してしまうからです。

「投資家と投資家との間の情報格差」は「会社と投資家との間の情報の非対称性」よりもはるかに問題が大きいのです。

A gravity of a "disparity in information between investors" is much greater

than

that of an "asymmetry in information between a company and

investors."

(「投資家と投資家との間の情報格差」は「会社と投資家との間の情報の非対称性」よりもはるかに問題が大きいのです。)

For employees, receiving a salary without doing anything all day inside a

company

is one of the hard experinces hard to put up with.

A company does

not easily dismiss its employees.

One of the reasons for it is that a company

wants to avoid bringing about social troubles in relation to a

dismissal,

whether that dismissal is carried out lawfully or

politically.

A company continues employing redundant employees and paying

salaries to them even if they do nothing all day

rather than dismisses them

at the risk of a possibility of a consequent bad reputation.

In practice, a

dismissal of an employee recording its arrival time and leaving time with a

time-recorder is more than

deca-times as difficult as a disposal of an asset

recorded on a balance sheet currently proud of a record turnover.

Concerning

a factory, just as a factory and "inputs and outputs there" are in a one-to-one

correspondence,

a factory and "workers there" are in a one-to-one

correspondence in theory.

In that sense, closing down a factory involves

dismissing employees in theory.

Or rather, probably, you ought to say that

workers at a factory are one of the inputs into the factory.

Just as a

company and assets which the company owns are not in the same boat,

a company

and employees whom the company employs are not in the same boat.

The only

party who is in the same boat with a company is exactly a director of the

company.

Even a shareholder of a company is not in the same boat with the

company,

in a case that a share of the company is transferable just like, for

example, a listed share.

And, what is more, even a founder of a company (and

the founder's family) is also sometimes not in the same boat

with the

company, for example, in a case that that company becomes a listed

company.

Well, even in such a situation, what you call a "family office" of a

man of property sometimes takes to "another" boat.

A "family office" of a

founder who has already become wealthy sometimes invests its cash in challenging

start-up companies.

被雇用者にとって、社内で一日中何もしないで給料をもらうことは耐えられないつらい経験の1つなのです。

会社は被雇用者を簡単には解雇しません。

その理由の1つは、会社は解雇に関連する社会的なトラブルを招くことを避けたいと考えるからです。

その解雇が適法的に行われようが政治的に行われようが、です。

会社はその後悪い評判が立つ可能性があることを覚悟の上で被雇用者を解雇するくらいなら

たとえ1日中何もしないとしても余剰な被雇用者を雇用し続け給料を支払い続けます。

実務上は、出社時間と退社時間をタイムレコーダーで記録する被雇用者を解雇することは

貸借対照表に計上され目下記録的な回転率を誇っている資産を廃棄することよりも10倍以上難しいのです。

工場に関して言えば、工場と「工場における投入量と産出量」は1対1の対応にあるように、

理論的には工場と「工場における労働者」は1対1の対応にあるのです。

その意味において、理論的には、工場を閉鎖することは被雇用者を解雇することを必然的に伴うのです。

いや正確に言えば、工場での労働者は工場への投入量の1つだと言うべきなのです。

会社と会社が所有している資産は一蓮托生ではないように、会社と会社が雇用している被雇用者は一蓮托生ではないのです。

会社と一蓮托生なのは、まさに会社の取締役だけなのです。

会社の株主でさえ会社と一蓮托生ではありません。その会社の株式が例えばまさに上場株式のように譲渡可能である場合はですが。

そして、さらに言えば、会社の創業者(と創業家)もまた会社と一蓮托生ではないことがあります。

例えばその会社が上場会社になる場合はですが。

まあ、そのような状況であっても、資産家のいわゆる「ファミリー・オフィス」が「別の」船に乗り移ることがあります。

既に富を手にした創業者の「ファミリー・オフィス」がその現金を挑戦的なスタートアップ企業に投資をすることがあるのです。

それから、昨日のコメント(http://citizen2.nobody.jp/html/202203/20220316.html)に追記をしたいと思います。

上場廃止銘柄一覧(東京証券取引所)

ttps://www.jpx.co.jp/listing/stocks/delisted/index.html

「PDF印刷・出力したファイル」

昨日のコメントでは川崎近海汽船株式会社のことを新市場における上場廃止の「第1号」になるのではないかと書きましたが、

CHIC Holdings Inc. is scheduled to get delisted on April 12th, 2022, when

the 4 stock markets will have already

been rearranged, not on a basis of

after-the-amendment Securities Listing Regulations

but on a basis of

before-the-amendment Securities Listing Regulations, actually.

株式会社シック・ホールディングスは、2022年4月12日―4つの株式市場は既に再編された後になりますが―に上場廃止になる

のですが、実は、改正後の有価証券上場規程ではなく改正前の有価証券上場規程に基づいて上場廃止になるのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}