2022年2月23日(水)

「本日2022年2月23日(水)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年2月23日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1162日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)〜)

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

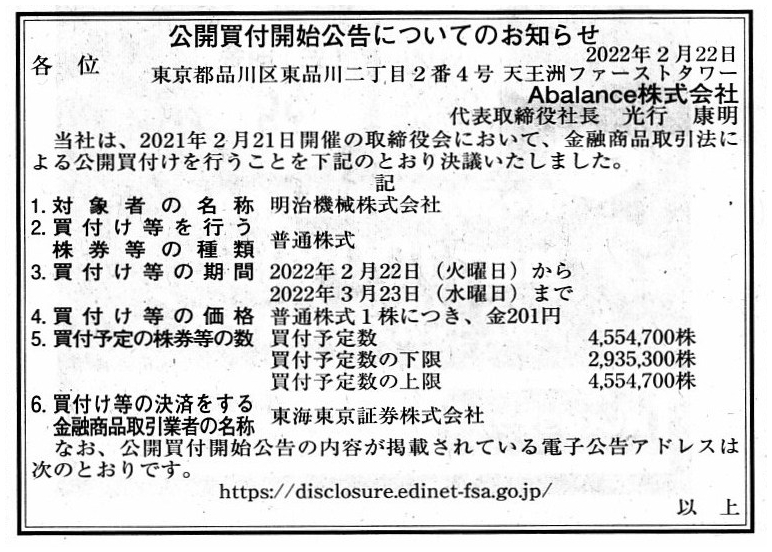

Abalance、明治機械に対し公開買付開始、資本業務提携

Abalance株式会社(3856)は、明治機械株式会社(6334)の普通株式を公開買付けにより取得、資本業務提携契約を

締結することを決定した。

買付け等の価格は、普通株式1株につき201円。

本件では、Abalanceが、明治機械とその他の関係会社であるTCSホールディングス株式会社(東京都中央区)および

TCSグループが所有する対象者株式3,805,100株(所有割合33.41%)を取得して、持分法適用関連会社化することを

目的としている。

Abalanceは、建設機械、グリーンエネルギー、ITを領域に事業を展開している。

明治機械は、産業機械関連事業

、環境関連事業および不動産関連事業を行っている。

AbalanceのIoTやAIの技術と、明治機械の事業との間でシナジー効果が見込めることから本決定に至る。

今後のスケジュール

買付等の期間 2022年2月22日〜2022年3月23日

(日本M&Aセンター M&Aマガジン 2022年02月21日)

ttps://www.nihon-ma.co.jp/news/20220221_3856-6/

広がるか疑惑追及「東芝モデル」 明治機械巡り異例の委任状争奪戦

製粉・飼料製造プラント大手の明治機械が3月1日に開く臨時株主総会を巡り、委任状争奪戦が繰り広げられている。

筆頭株主の日本コンベヤが総会招集を請求し、明治機械の決算の適正性について「調査者の選任」を提案した。

物言う株主(アクティビスト)が、東芝の経営陣に圧力をかけた手法と酷似する。

株主が「疑惑追及」を掲げて、企業内部に調査者を送り込む「東芝モデル」は、新たな潮流となるのか。

「深刻な業績悪化に陥っている明治機械に対して、少数株主による実態調査・監督強化を推し進めるのか、

それを拒む現経営陣の保身を認めるのか」

明治機械の株式約17%を保有する日本コンベヤの親会社NCホールディングスは、明治機械の株主向けの資料を公開し、

賛同を呼びかけている。2021年末、明治機械に臨時株主総会の招集を求めたNCの狙いは、

明治機械の決算を調べる「調査者の選任」の株主提案だ。

発端は、2021年6月に開かれた明治機械の定時株主総会。前社長が21年3月期に発生した10億円超の損失に関連して、「未確認

の原価があるまま工事進行基準の計算をした」などと言及。遡って、過去の有価証券報告書の訂正の必要があるとしたのだ。

NCの梶原浩規社長は、ある上場企業2社から明治機械の株式の売却打診を受けたと明かしたうえで、

「明治機械の株式を売るにしても、経営再建のために買い増すにしても、

この問題をはっきりさせないと話が進まない」と訴える。

(日経ビジネスオンライン 2022.2.21)

ttps://business.nikkei.com/atcl/gen/19/00304/021800064/

2022年2月22日(火)日本経済新聞 公告

公開買付開始公告についてのお知らせ

Abalance株式会社

(記事)

R4.02.22

Abalance株式会社

公開買付開始公告

(EDINET上と同じhtmlファイル)

R4.02.22 15:00

Abalance株式会社

公開買付届出書 対象: 明治機械株式会社

(EDINET上と同じPDFファイル)

R4.02.22 15:21

明治機械株式会社

意見表明報告書 対象: Abalance株式会社

(EDINET上と同じPDFファイル)

R3.06.30

14:16

明治機械株式会社

有価証券報告書−第146期(令和2年4月1日−令和3年3月31日)

(EDINET上と同じPDFファイル)

2022年2月21日

Abalance株式会社

明治機械株式会社株式(証券コード:6334)に対する公開買付けの開始及び同社との資本業務提携契約締結に関するお知らせ

ttps://contents.xj-storage.jp/xcontents/AS95513/71647222/6836/49f1/82af/725dccd21e53/140120220221593740.pdf

(ウェブサイト上と同じPDFファイル)

2022年2月21日

明治機械株式会社

Abalance株式会社による当社株券に対する公開買付けに関する意見表明及び同社との資本業務提携契約締結に関するお知らせ

ttps://www.meiji-kikai.co.jp/doc/news/news20220221_1.pdf

(ウェブサイト上と同じPDFファイル)

2022年2月21日

明治機械株式会社

TCSホールディングス株式会社との資本業務提携解消に関するお知らせ

ttps://www.meiji-kikai.co.jp/doc/news/news20220221_2.pdf

(ウェブサイト上と同じPDFファイル)

2022年2月21日

明治機械株式会社

当社の新たな企業価値向上策に関するお知らせ

ttps://www.meiji-kikai.co.jp/doc/news/news20220221_5.pdf

(ウェブサイト上と同じPDFファイル)

注:

明治機械株式会社は、間接保有分も含めて33.37%の議決権を保有するTCSグループが臨時株主総会の招集を請求した

ことを受けて、2022年3月1日(火)に臨時株主総会を開催する予定となっています↓。

法律上の招集請求者は単体で約17%の議決権を保有する日本コンベヤ株式会社です。

1人1人の株主は株主総会を招集する権利はないが共同保有分を合算すると株主総会を招集する権利が生じる株式保有状況だ

という場合は、会社法上はどの株主にも株主総会を招集する権利はない、という取り扱いになると思います。

また、日本コンベヤ株式会社も日本コンベヤ株式会社の完全親会社であるNCホールディングス株式会社も

そしてある意味明治機械株式会社自身もTCSグループのグループ会社です。

以前はTCSホールディングス株式会社が間接保有分も含めて「50.35%」の議決権を保有する明治機械株式会社の親会社だった

のですが、2021年11月1日に日本コンベヤ株式会社が共同保有者からはずれたことからTCSホールディングス株式会社の

間接保有分も含めた議決権保有割合は「33.43%」に減少したため、

現在ではTCSホールディングス株式会社は明治機械株式会社の親会社からその他の関係会社となっています。

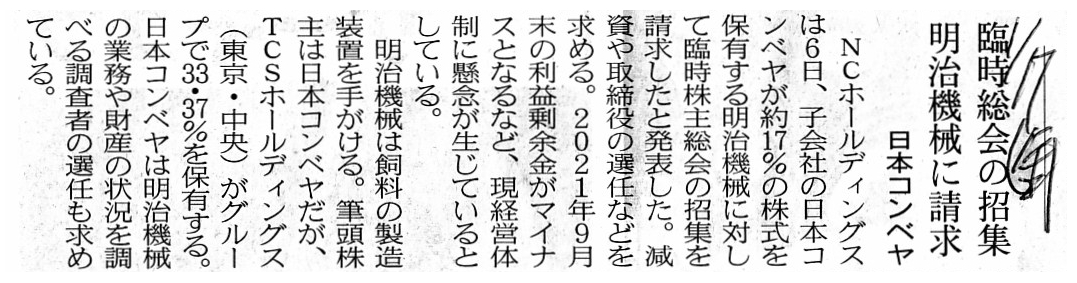

2022年1月7日(金)日本経済新聞

臨時総会の招集 明治機械に請求 日本コンベヤ

(記事)

日本コンベヤ、明治機械に臨時総会の招集請求

NCホールディングスは6日、子会社の日本コンベヤが約17%の株式を保有する明治機械に対して臨時株主総会の招集を請求した

と発表した。減資や取締役の選任などを求める。2021年3月期まで2期連続で最終赤字を計上しており、

現経営体制に懸念が生じているとしている。

明治機械は飼料の製造装置を手がける。筆頭株主は日本コンベヤだが、TCSホールディングス(HD、東京・中央)がグループで

33.37%を保有している。NCHDもTCSHDと資本提携していたが、21年5月に解消している。

日本コンベヤは業績悪化に対して明治機械と対話すると同時に、明治機械の8人の取締役のうち4人がTCSのグループ会社の役員

を兼任や歴任していることからTCSHDとも協議してきた。21年9月末の利益剰余金がマイナスとなり、

財務の立て直しが急務だとして臨時総会の請求に踏み切った。

総会では1億円への減資や監査等委員を務める取締役の選任、明治機械の業務や財産の状況を調べる調査者の選任を求める。

(日本経済新聞 2022年1月6日

19:40)

ttps://www.nikkei.com/article/DGXZQOUC069NC0W2A100C2000000/

R3.11.01 15:06

TCSホールディングス株式会社

変更報告書 発行: 明治機械株式会社

(EDINET上と同じPDFファイル)

R3.11.01 15:08

TCSホールディングス株式会社

変更報告書 発行: 明治機械株式会社

(EDINET上と同じPDFファイル)

R4.01.13 16:07

明治機械株式会社

臨時報告書 臨報提出事由:第19条第2項第3号

(EDINET上と同じPDFファイル)

東証上場会社情報サービス

ttps://www2.tse.or.jp/tseHpFront/JJK010010Action.do

東京証券取引所の「上場会社詳細(適時開示情報・ファイリング情報)」にアップロードされている

明治機械株式会社の全アップロードファイル↓。

「PDF印刷・出力したファイル」

参考↓

「提出者/発行者/ファンド=”明治機械”、書類種別=全てにチェック、提出期間=”全期間”

という条件でEDINETを検索した結果」

The Financial Services Agency has judged that a set of information

disclosed at the EDINET

is sufficient for an investment judgement and an

investor protection, I imagine.

The Financial Services Agency has its own

words in it and the Tokyo Stock Exchange has its own words in it.

There

doesn't exist an absolute perspective on an investment judgement and an investor

protection, either.

金融庁はEDINETに開示される情報一式で投資判断と投資家保護には十分だと判断しているのだと私は想像します。

金融庁には金融庁の言い分があり東京証券取引所には東京証券取引所の言い分があるのです。

投資判断と投資家保護に関してもまた絶対的な考え方は存在しないのです。

【コメント】

Abalance株式会社が明治機械株式会社を持分法適用関連会社とすることを目的にTCSグループ各社から所有株式を買い取る

(計26社から議決権割合で言えば合計「33.41%」を取得する予定)手段として公開買付を実施する、とのことです。

Abalance株式会社はTCSグループの実に26社と応募契約を締結しています。

より厳密に言いますと、公開買付届出書提出日時点ではうち4社とは応募契約を未締結であるとのことですが、

未締結の株主もTCSグループのグループ会社(TCSホールディングス株式会社の持分法適用関連会社)ですので、

それら4社が公開買付に応募をするのはまず間違いないと考えてよいのだと思います。

持分法適用関連会社は証券制度上は当然に共同保有者というわけではありませんし、また、会社法上も会社の意思決定機関を

支配しているというわけはないのですが、グループ経営上はグループの方針に従うものと考えて差し支えないと私は思います。

件の持分法適用関連会社4社が過去どのような経緯で明治機械株式会社株式を取得・保有することになったのかについては

分かりませんが、おそらくTCSグループの方針に沿って取得・保有することになったのだろうと私は思います。

つまり、「明治機械株式会社株式を保有しているから持分法適用関連会社とした。」というわけではないのだろうと私は思います。

その独立性に鑑み公開買付への応募については各社が独自に判断することになっていると公開買付届出書には記載されています

(4/38ページ)が、件の持分法適用関連会社4社がTCSグループの方針に沿うのは事実上決定していると言っていいと思います。

グループ経営戦略について言いますと、公開買付者と対象会社とTCSグループのそれぞれの事業領域を鑑みれば、

明治機械株式会社はTCSグループのグループ会社であるよりは、Abalance株式会社の傘下にいる方が望ましいと私は考えます。

余計な一言かもしれませんが、TCSグループに詳しいわけではないのですが、過去の事例についてコメントを書いている最中に、

「明治機械株式会社という会社は何でTCSグループなのだろうか?」と率直に言えば私は疑問に思ったことがありました。

また、臨時株主総会の招集の請求とも委任状争奪戦とも開催予定の臨時株主総会ともこのたびの公開買付とも全く関係はありません

が、EDINETを閲覧していましたら明治機械株式会社からある興味深い法定開示書類が提出されていましたので紹介します↓。

また、会社のウェブサイト上にも同一の事象に関するプレスリリースがアップロードされていましたので併せて紹介します

(開示日・発表日が不明ですが、ウェブサイト上は「2021年3月期」中のプレスリリースとしてアップロードされています)↓。

さらに、「公有化」と「再民営化」という共通点がありますので、2022年2月22日(火)付けの日本経済新聞の記事も紹介します↓。

たとえ事業撤退の計画や倒産の兆候はなくても、政府が国内企業から財産(知的財産や設計図や公共施設の周辺の土地等)を

強制的に取得するということは経済安全保障の一環としてあり得ることなのかもしれないなと記事を読んで思いました。

R3.04.15 16:23

明治機械株式会社

臨時報告書 臨報提出事由:第19条第2項第12号、第19条第2項第19号

(EDINET上と同じPDFファイル)

2021年3月15日

明治機械株式会社

固定資産の譲渡に伴う特別利益の計上に関するお知らせ

ttps://www.meiji-kikai.co.jp/doc/news/news20210415_2.pdf

(ウェブサイト上と同じPDFファイル)

"Timely Disclosure Information and Filing Information" at the Tokyo Stock

Exhange are like stitches of a sewing machine.

It means that there exist

chipped pieces of information here and there.

You can understand an absence

of some pieces of information if you compare a web site of Meiji Machine Co.,

Ltd.

Otherwise, I have happened to hit upon on another interpretation, but, I

wonder if this arrangement of information

at the Listed Company Information

Service indicates that the Tokyo Stock Exchange has judged that a set of

information

uploaded is sufficient for an investment judgement and an

investor protection from an independent standpoint.

For examle, a form of an

Annual Securities Report, which is stipulated by the Financial Services

Agency,

doesn't describe all of the company, but, the Financial Services

Agency has judged that the current form

is sufficient for an investment

judgement and an investor protection.

I imagine that picking out and leaving

out information (items stated, contents) may perhaps be made in the same way.

東京証券取引所の「適時開示情報・ファイリング情報」はミシンの縫い目のようです。

つまり、ところどころに欠けた情報があるという意味です。

いくつか情報がないことについては明治機械株式会社のウェブサイトと見比べてみれば分かります。

もしくは、私は他の解釈をふと思いついたのですが、上場会社情報サービスにおける情報のこの整理は

アップロードされている情報一式で投資判断と投資家保護には十分であると東京証券取引所は独自の立場から判断している、

ということを表しているのかしらと私は思います。

例えば、有価証券報告書の様式―有価証券報告書の様式は金融庁によって定められていますが―は、

会社の全てを記述するものではないわけですが、

金融庁としては現在の様式で投資判断と投資家保護には十分であると判断しているわけです。

情報(記載事項、記載内容)の取捨選択というのは同じように行われるのかもしれないな、と私は想像しています。

After Tochigi Prefecture expropriates a Meiji Machine Co., Ltd.'s own land in

question,

that land will be converted from a privately-owned land into a

publicly-owned land.

It means that (a lot number and a value) of that land

will be deleted from an "Official Notice (directory)"

of Publicly Assessed

Values of Lands as a result of a nationalization.

Well, these days, public

services such as a re-development and a pedestrian pavement, etc. are sometimes

provided

through the PFI (private finance initiative) method also in

Japan.

In that case, that land will be re-privatized namely transferred to a

private company just as a design of

a defense equipment appearing in the

introduced article, and, that land will be re-entered in the "Official

Notice."

To put it simply, it is privately-owned lands and at the most

possible-to-trade publicly-owned lands only

that Publicly Assessed Values of

Lands are brought.

栃木県が明治機械株式会社が所有している件の土地を収用した後は、その土地は私有地から公有地へと変わります。

つまり、その土地(の地番と価額)は公有化に伴い公示地価の「地価公示(目録書)」から削除される、ということです。

まあ、今日では、日本でも再開発や歩道等といった公共サービスはPFI方式(民間資金の活用)によって提供されることがあります。

その場合は、その土地は紹介しています記事に載っていますまさに防衛装備の設計図のように再私有化されます、すなわち、

民間企業に譲渡されることになりますし、そして、その土地は「地価公示」に再記入されることになります。

簡単に言えば、公示地価が付くのは私有地と最大でも取引することができる公有地だけなのです。

{kind=link}

{kind=link}