2022年2月15日(火)

「本日2022年2月15日(火)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年2月15日)、EDINETに提出された法定開示書類は合計217冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1154日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)~2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)~)

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

ツクイHD、ツクイスタッフを完全子会社化へTOB

介護大手のツクイホールディングス(横浜市)は4日、連結子会社で介護・医療の人材派遣を手掛ける

ジャスダックスタンダード上場のツクイスタッフにTOB(株式公開買い付け)を実施すると発表した。

普通株式1株あたり1705円で買い付け、完全子会社化を目指す。買い付け期間は7日から3月23日まで。

買い付け予定数は63万7881株。下限は8万6600株とし、応募が下限に満たない場合は買い付けを実施しない。

TOB成立後、ツクイスタッフは上場廃止となる見通し。

(日本経済新聞 2022年2月4日

19:51)

ttps://www.nikkei.com/article/DGXZQOCC04BHG0U2A200C2000000/

株式会社ツクイスタッフが2018年12月に上場した時の記事↓。

ツクイスタッフ、ジャスダック上場

介護大手、ツクイの子会社で人材サービスを手掛けるツクイスタッフが17日、東証ジャスダックに株式を上場した。

初値は公開価格(2630円)を53.2%上回る4030円だった。

記者会見した三宅篤彦社長は「介護・医療事業者の成長を支援する総合コンサルティング会社に成長したい」と強調した。

ツクイスタッフはツクイの人材開発部門が2016年に分社して独立し、介護施設や医療施設への人材派遣や紹介サービスを

手掛ける。派遣スタッフの9割は介護福祉士や看護師といった有資格者で、高い専門性を強みとする。

現在は国内に36支店あり、18年3月末の売上高は77億円だった。

介護業界では、少子高齢化などに伴い介護職の人手不足が35年に79万人に達する見通しだ。

介護スタッフの派遣ニーズは一段と高まるとみて、同社は派遣人員の増員や、年2カ所程度の拠点増設を目指す。

国や自治体は高齢者が住み慣れた地域で医療・介護サービスを受ける「地域包括ケアシステム」づくりを進めている。

三宅社長は「介護事業者は小規模なところが多く、事業者間の連携も必要となる」と述べた。

(日本経済新聞 2018年12月17日

22:17)

ttps://www.nikkei.com/article/DGXMZO39051720X11C18A2L82000/

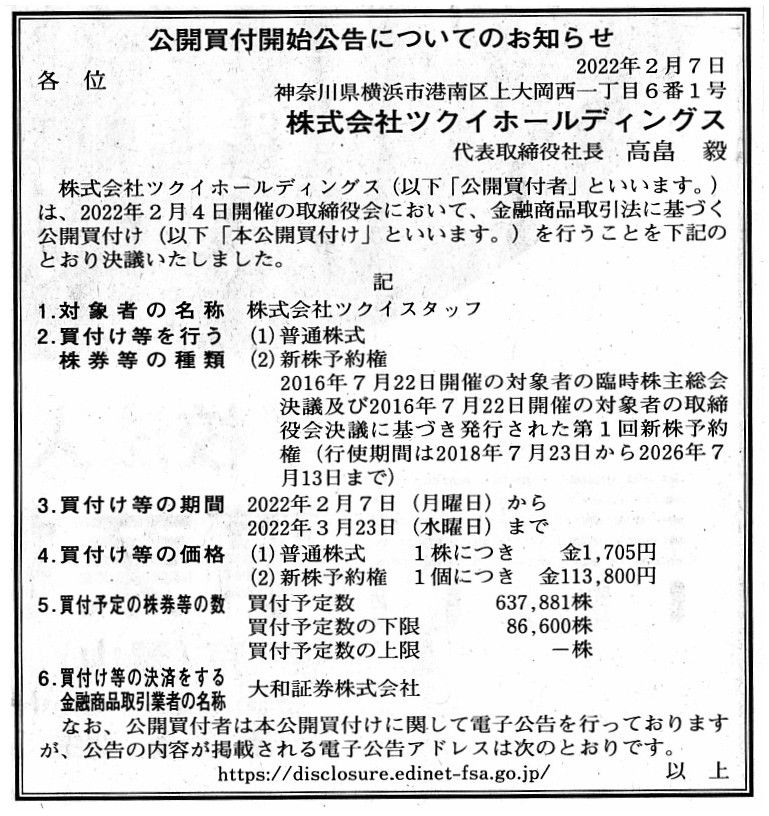

2022年2月7日(月)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社ツクイホールディングス

(記事)

R4.02.07

株式会社ツクイホールディングス

公開買付開始公告

(EDINET上と同じhtmlファイル)

R4.02.07 15:10

株式会社ツクイホールディングス

公開買付届出書 対象: 株式会社ツクイスタッフ

(EDINET上と同じPDFファイル)

R4.02.07 16:06

株式会社ツクイスタッフ

意見表明報告書 対象: 株式会社ツクイホールディングス

(EDINET上と同じPDFファイル)

2022年2月4日

株式会社ツクイホールディングス

株式会社ツクイホールディングスによる株式会社ツクイスタッフ(証券コード:7045)の株券等に対する

公開買付けの開始に関するお知らせ

ttps://tsukui-hd.co.jp/release/filedownload.php?name=2b0b949c8e38230bb7c2e3cc43cbbdaf.pdf

(ウェブサイト上と同じPDFファイル)

2022年2月4日

株式会社ツクイスタッフ

支配株主である株式会社ツクイホールディングスによる当社株券等に対する公開買付けに関する

意見表明及び応募推奨に関するお知らせ

ttps://ssl4.eir-parts.net/doc/7045/tdnet/2078041/00.pdf

(ウェブサイト上と同じPDFファイル)

2022年2月4日

株式会社ツクイスタッフ

株式会社ツクイホールディングスによる株式会社ツクイスタッフ(証券コード:7045)の株券等に対する公開買付けの開始に関するお知らせ

ttps://ssl4.eir-parts.net/doc/7045/tdnet/2078042/00.pdf

(ウェブサイト上と同じPDFファイル)

2022年2月4日

株式会社ツクイスタッフ

2022年3月期の期末配当予想の修正(無配)に関するお知らせ

ttps://ssl4.eir-parts.net/doc/7045/tdnet/2078043/00.pdf

(ウェブサイト上と同じPDFファイル)

2022年1月4日

株式会社ツクイスタッフ

親会社等の決算に関するお知らせ

ttps://ssl4.eir-parts.net/doc/7045/tdnet/2066801/00.pdf

(ウェブサイト上と同じPDFファイル)

「提出者/発行者/ファンド=”株式会社ツクイスタッフ”、書類種別=全てにチェック、提出期間=”全期間”

という条件でEDINETを検索した結果」

「公開買付届出書」の記載内容

第1 【公開買付要項】

2 【買付け等をする株券等の種類】

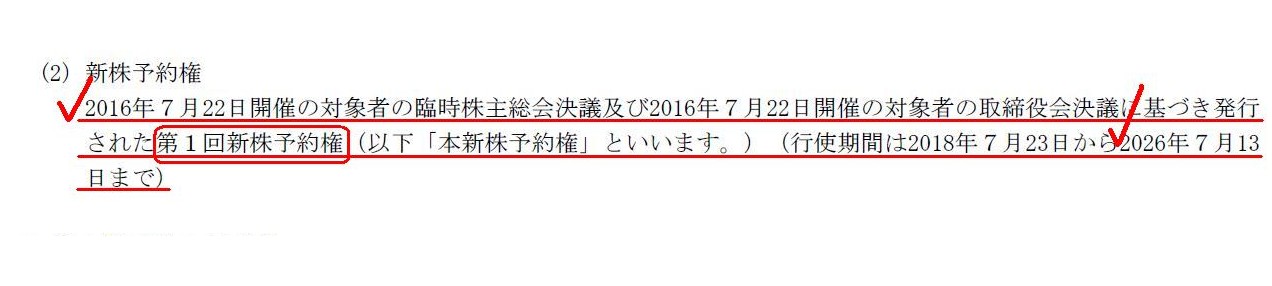

(2) 新株予約権

(2/55ページ)

3 【買付け等の目的】

(2) 本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程並びに本取引後の経営方針

① 本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程

(4/55ページ)

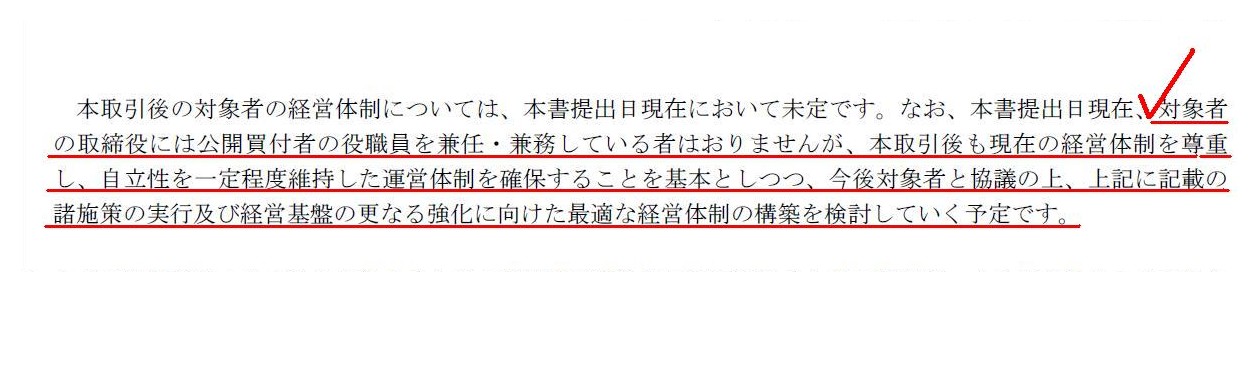

③ 本取引後の経営方針

(11/55ページ)

第2 【公開買付者の状況】

第3 【公開買付者及びその特別関係者による株券等の所有状況及び取引状況】

第4 【公開買付者と対象者との取引等】

(41~52/55ページ)

【コメント】

株式会社ツクイホールディングスが連結子会社である株式会社ツクイスタッフ(議決権所有割合:61.43%)を最終的に

完全子会社化することを目的に公開買付を実施する、とのことです。

公開買付届出書を読みましても、完全子会社化をすることはマネジメント・バイアウトであるとは記載されていないのですが、

記載内容を総合的に考えるとこの完全子会社化はやはりマネジメント・バイアウトと表現するべき企業買収なのだと私は思います。

しかも、その上場時(2018年12月)から半ば計画されていた株式の非公開化であるようにすら疑ってしまいます。

このたび創業者が表立っていないのは、過去に"deletion

with a delegation"(委任に伴う削除)が行われたからなのでしょう。

This buy-out is not stated as a "Management Buy-Out" expressly, but, is it a

Contingent Buy-Out or a Counted Buy-Out?

To put it straightforwardly, I feel,

"If this is not a Manegement Buy-Out, then which is a Management

Buy-Out?"

The following is a discussion on a presupposition that a tender

offerer is notionally a subject company.

One interpretation is that a subject

company has intended to remain listed at earliest till July 13th, 2026

at

least since July 22nd, 2016.

If this my interpretation is corrrect, a buy-out

of this time is not a Counted Buy-Out but a Contingent Buy-Out.

On the

contrary, if a share option itself in question is actually an expedient,

it

is a Counted Buy-Out from the beginning.

From a standpoint of a tender

offerer, a period of time from a listing day to today is just a time-killing

period.

It appears that a tender offerer is a person which thinks of the

future.

A tender offerer says in a tender offer notification, "If a tender

offer is not accomplished, a subject company

is scheduled to shift to the

'Standard Market' at the Tokyo Stock Exchange from April 4th, 2022."

A tender

offer will surely be accomplished.

That is to say, this buy-out may be a

Counted Buy-Out, I imagine.

Superficially, a tender offerer has no

relationship with a subject company.

But, anyone including me suspects that a

tender offerer is substantially a founder or something of a subject

company.

If this suspicion is correct, a founder of a subject company is

going to make a comeback to the most original situation.

この買収は「マネジメント・バイアウト」であるとは明記されていませんが、

臨機に応変した買収なのですかそれとも計算済みだった買収なのですか?

率直に言いますと、「これがマネジメント・バイアウトではないのなら、どれがマネジメント・バイアウトなんだ?」と思います。

以下は公開買付者は概念的には対象会社であるということ前提にした議論になります。

1つの解釈は、対象会社は少なくとも2016年7月22日以降は最も早くても2026年7月13日までは上場を継続するつもりである、

というものです。

私のこの解釈が正しいならば、このたびの買収は計算済みだった買収ではなく臨機に応変した買収ということになります。

逆に、件の新株予約権それ自体が実は方便なのであれば、始めから計算済みだった買収ということになります。

公開買付者の立場からすると、上場日から今日までの期間はただの暇つぶしの期間であるということになります。

公開買付者は先のことを考える人のようです。

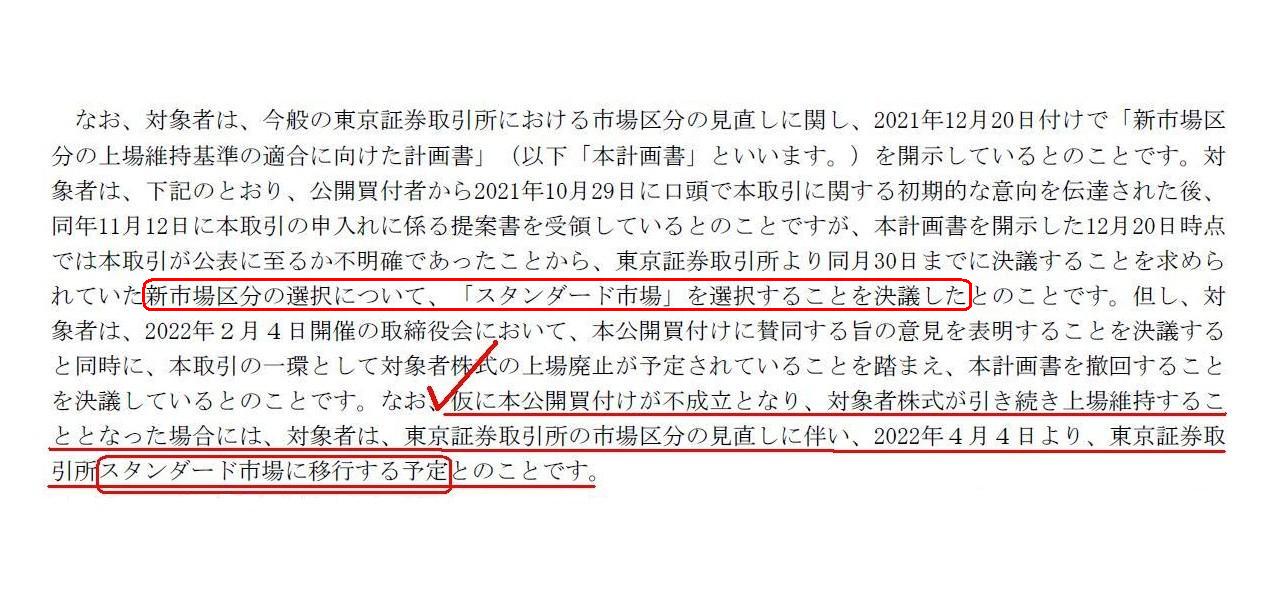

公開買付者は公開買付届出書の中で、「仮に公開買付が不成立となった場合は、対象会社は2022年4月4日から

東京証券取引所の『スタンダード市場』に移行する予定である。」と述べています。

公開買付はきっと成立することでしょう。

つまり、この買収は計算済みだった買収かもしれないなと私は想像しています。

表面上は、公開買付者は対象会社とは何らの関係もありません。

しかし、私を含めて誰もが公開買付者は実質的に対象会社の創業者か何かではないかと疑っています。

この疑いが正しいならば、対象会社の創業者は最初期の状態にカムバックするつもりなのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}