2022�N2��14��(��)

�u�{��2022�N2��14��(��)��EDINET�ɒ�o���ꂽ�S�Ă̖@��J�����ށv

�{���i���Ȃ킿�A2022�N2��14���j�AEDINET�ɒ�o���ꂽ�@��J�����ނ͍��v2415���ł����B

2018�N12��18��(��)�̃R�����g�ŁA�\�t�g�o���N������Ђ̏��Ɋւ���L�����v26�{�Љ�A

�u�L���،��̏��ɂ�4�̃p�^�[��������B�v�Ƃ����������쐬���A�ȍ~�A�W���I�ɏ،����x�ɂ��čl�@���s���Ă���̂����A

2018�N12��18��(��)�������܂ł̊e�R�����g�̗v��t���̃����N���܂Ƃ߂��y�[�W�i������݁A���v1153���Ԃ̃R�����g�j�B��

�e�R�����g�̗v��t���̉ߋ��̃����N�i2018�N12��18��(��)�`2019�N4��30��(��)�j

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����2�i2019�N5��1��(��)�`2019�N8��31��(�y)�j

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����3�i2019�N9��1��(��)�`2019�N12��31��(��)�j

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����4�i2020�N1��1��(��)�`2020�N4��30��(��)�j

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����5�i2020�N5��1��(��)�`2020�N8��31��(��)�j

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����6�i2020�N9��1��(��)�`2020�N12��31��(��)�j

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����7�i2021�N1��1��(��)�`2021�N4��30��(��)�j

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����8�i2021�N5��1��(�y)�`2021�N12��31��(��)�j

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����9�i2022�N1��1��(�y)�`�j

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

���j�]�z�[���f�B���O�X������Ђ̔�ٗp�҂��s���u�G���v���C�[�E�o�C�A�E�g�i"Employee Buyout"�j�v�Ɋ֘A����R�����g

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

�݉����w�H�Ɓ�4962���AMBO�Ŋ��������J��

�݉����w�H�Ƃ�4���AMBO�i�o�c�w�ɂ�锃���j�Ŋ��������J������Ɣ��\�����B

�݂��كt�B�i���V�����O���[�v�n�����t�@���h��MCP�p�[�g�i�[�Y�i�����s���c��j��TOB�i�������J�����t���j���s���A

�S���̎擾��ڎw���B���t����͍ő�87��9200���~�B�Z���I�ȋƐѕϓ��ɉߓx�ɂƂ��ꂸ�A�������I�Ȋϓ_����

�@���I���_��Ȉӎv������\�ɂ���ɂ͔���J�����K�v�Ɣ��f�����B

MBO����������A�݉����w�͓���2���ւ̏�ꂪ�p�~�ƂȂ�B

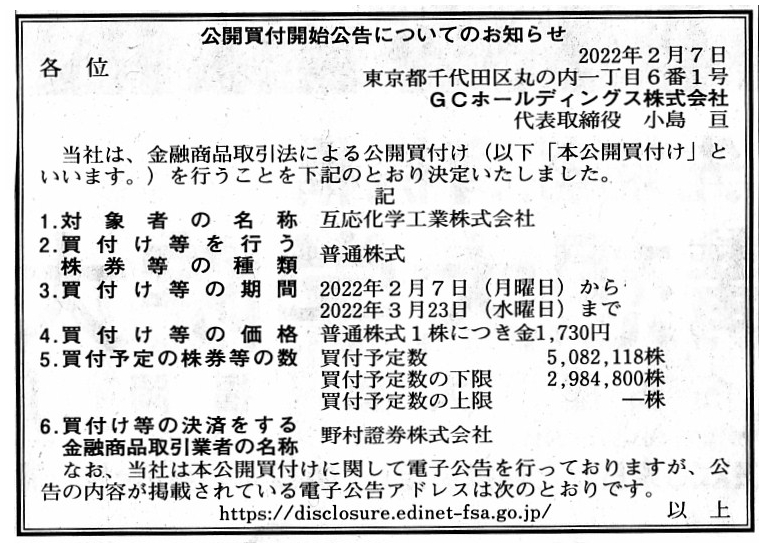

���t��̂�MCP�p�[�g�i�[�Y���ݗ�����GC�z�[���f�B���O�X�i�����s���c��j�B�݉����w���̔��t���i��1���ɂ�1730�~�ŁA

TOB���\���̒��ߎ���������i2��1���j�̏I�l1090�~��58.72���̃v���~�A�����������B���t�\�萔�͌݉����w�̓����t�P�В���

���Y�Ǘ���Ђ��ۗL����19.23����������508��2118���B�����͏��L����47.44���ɂ�����298��4800���B

GC�z�[���f�B���O�X���S�����擾��A��������GC��20�����o�����邱�Ƃō��ӂ��Ă���B

���t���Ԃ�2��7���`3��23���B���ς̊J�n����3��30���B���J���t�㗝�l�͖쑺�،��B

�݉����w��1953�N�ɉ��w�E�H�ƁE�_�|�p��i�ށA�������i�A�_�Y�����H�i�̐����E�̔���ړI�ɐݗ��B

1996�N�ɋ��s�،�������i�������،������2���j�ɏ�ꂵ���B

�iM&A

Online�@2022/02/04�j

ttps://maonline.jp/news/20220204e

���s�ōL����l�a�n�@�݉����w����������J����

�݉����w�H�Ƃ́A�o�c�w�ɂ�鎩�Д����i�l�a�n�j�ŁA���������J�����邱�Ƃ����߂��B

����̐ݔ������v��Ȃǂ܂��A����I�ȗ��v�v���z�����c

�i���s�V���@2022�N2��8�� 6:00�j

ttps://www.kyoto-np.co.jp/articles/biz/727455

�݉����w�AMBO�Ŕ���J���@1��1730�~�Ŕ������

�݉����w�H�Ƃ�4���AMBO�i�o�c�w���Q�����锃���j�ɂ�銔���̔���J����ڎw���Ɣ��\�����B

���������t�@���h��MCP�L���s�^���i�����E���c�j�̎x�����A���ȕۗL�̊����Ȃǂ�������508�������ׂĂ̎擾��ڎw���B

������艿�i��1��������1730�~�Ŏ擾�z�͖�87��...

�i���{�o�ϐV���@2022�N2��4��

21:15

[�L���������]�j

ttps://www.nikkei.com/article/DGXZQOUF04AUZ0U2A200C2000000/

2022�N2��7��(��)���{�o�ϐV���@����

���J���t�J�n�����ɂ��Ă̂��m�点

GC�z�[���f�B���O�X�������

�i�L���j

R4.02.07

�f�b�z�[���f�B���O�X�������

���J���t�J�n����

�iEDINET��Ɠ���html�t�@�C���j

R4.02.07 15:21

�f�b�z�[���f�B���O�X�������

���J���t�͏o���@�ΏہF �݉����w�H�Ɗ������

�iEDINET��Ɠ���PDF�t�@�C���j

R4.02.07 16:03

�݉����w�H�Ɗ������

�ӌ��\�����@�ΏہF �f�b�z�[���f�B���O�X�������

�iEDINET��Ɠ���PDF�t�@�C���j

R4.02.09 13:50

�����@�t�P

�ύX���@���s�F �݉����w�H�Ɗ������

�iEDINET��Ɠ���PDF�t�@�C���j

R3.06.23

09:37

�݉����w�H�Ɗ������

�L���،����|��68��(�ߘa2�N4��1���|�ߘa3�N3��31��)

�iEDINET��Ɠ���PDF�t�@�C���j

2022�N2��4��

�݉����w�H�Ɗ������

MBO�̎��{�y�щ���̐����Ɋւ��邨�m�点

ttps://ssl4.eir-parts.net/doc/4962/tdnet/2078055/00.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2022�N2��4��

�݉����w�H�Ɗ������

GC�z�[���f�B���O�X������Ђɂ��݉����w�H�Ɗ�����Њ����i�،��R�[�h:4962�j�ɑ�����J���t���̊J�n�Ɋւ��邨�m�点

ttps://ssl4.eir-parts.net/doc/4962/tdnet/2078056/00.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2022�N2��4��

�݉����w�H�Ɗ������

2022�N3�����̊����z���\�z�̏C���i���z�j�Ɋւ��邨�m�点

ttps://ssl4.eir-parts.net/doc/4962/tdnet/2078054/00.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2022�N1��31��

�݉����w�H�Ɗ������

����̐e��Г��̌��Z���Ɋւ��邨�m�点

ttps://ssl4.eir-parts.net/doc/4962/tdnet/2073864/00.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

�u���J���t�͏o���v�̋L�ړ��e

��P�@�y���J���t�v���z

�R�@�y���t�����̖ړI�z

(2)�@�{���J���t���̎��{�����肷��Ɏ������w�i�A�ړI�y�шӎv����̉ߒ��A���тɖ{���J���t����̌o�c���j

�B�@�{���J���t����̌o�c���j

�i11/45�y�[�W�j

(3)�@�{���J���t���Ɋւ���d�v�ȍ���

�@�@�{����_��

�A�@�{�s����_��

�B�@�{�������n�_��

�C�@�{��{�_��

�D�@�{����Ԍ_��

�E�@�{�ďo���_��

�i12�`14/45�y�[�W��PDF����E�o�͂����t�@�C���j

�݉����w�H�Ɗ�����Ђ̃E�F�u�T�C�g�̃g�b�v�y�[�W

ttps://www.goo-chem.co.jp/

�u�L���v�`���[�摜�v

>No GOO, No Life.

�y�R�����g�z

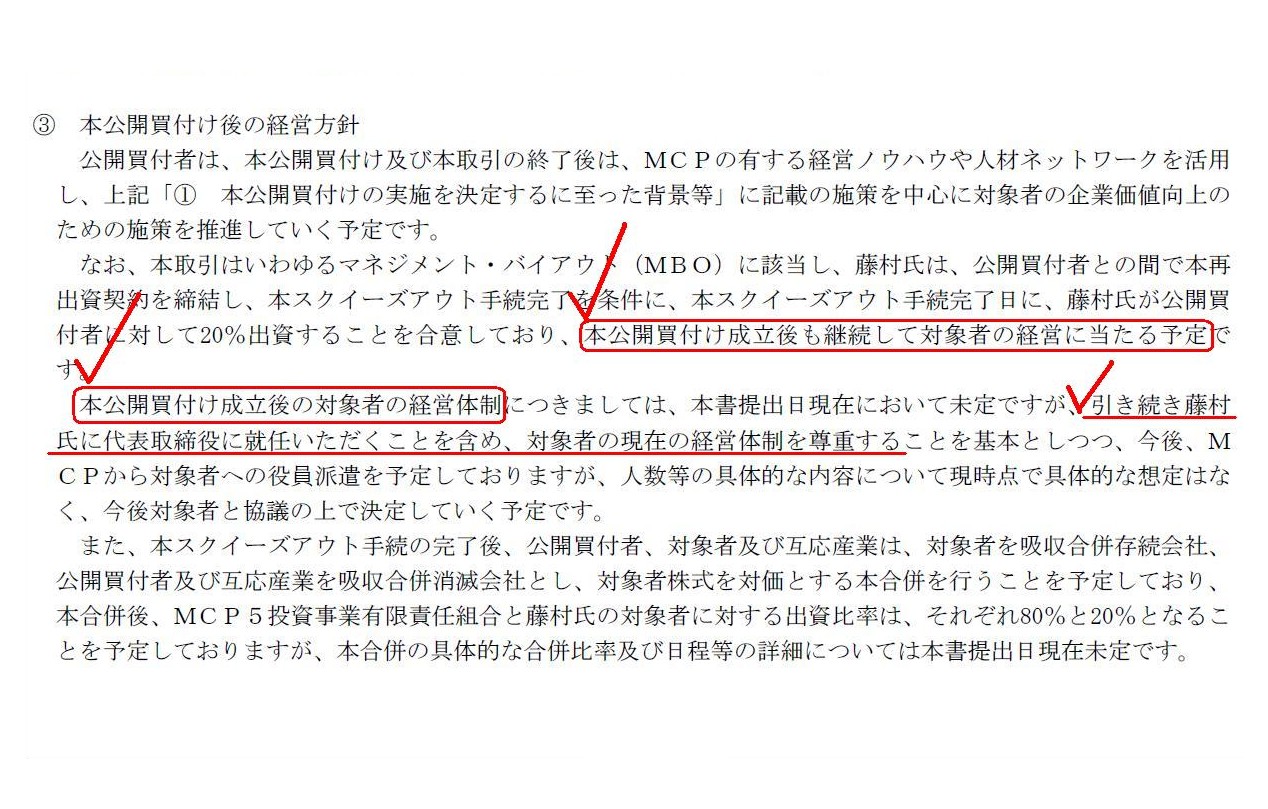

�݉����w�H�Ɗ�����Ђ��}�l�W�����g�E�o�C�A�E�g��B�����邽�߂ɑ��i�K�Ƃ��ē����t�@���h�ł���MCP�O���[�v���ݗ�����

���ʖړI��Ђł��銔�����GC�O���[�v�����J���t�����{����A�Ƃ̂��Ƃł��B

�����t�@���h���哱���Ă���}�l�W�����g�E�o�C�A�E�g�ł�����A�����̊����̍ď�ꂪ�O��̔���J���ƌ�����ł��傤�B

���J���t�҂̖��̂ł���u�������GC�O���[�v�v�̎Ж��̗R���́A�u�݉����w�H�Ɗ�����Ёv�ł���̂͊ԈႢ�Ȃ��ł��傤�B�B

���̂��т̎���ɐG��āA�u�}�l�W�����g�E�o�C�A�E�g�ɂ����錻�o�c�w�̗����ʒu�Ɠ����t�@���h�̗����ʒu�̈Ⴂ�v

�ɂ��ĉ��߂čl�@���s���܂����B

�u���ꂼ��ǂ̂悤�Ȃ��Ƃɒ��ӂ��Ȃ���}�l�W�����g�E�o�C�A�E�g���s���ׂ����낤���H�v

�Ƃ����_�ɂ��čl�@���s���Ă݂܂��ƁA��͂�A

�u�}�l�W�����g�E�o�C�A�E�g�ɂ����āA���o�c�w�̗����ʒu�Ɠ����t�@���h�̗����ʒu�͍��{�I�ɈقȂ�B�v

�Ƃ������_�ɍs�������܂��B

���o�c�w�͍���������Ɖ�Ђ̌o�c�𑱂��邱�Ƃ�O��Ƃ��Ă������A

�����t�@���h�̕��͂ǂ����Ă��u�����̊������p�v��O���ɒu���Ȃ����Б��Ƌ������Ă������ƂɂȂ�܂��B

���Ђ̗����ʒu�͍��{�I�ɈقȂ�ƌ������{�I�ɈقȂ�킯�ł��B

�����A���o�c�w�����̂��Ƃ͎n�߂��珳�m���Ȃ���}�l�W�����g�E�o�C�A�E�g�����{����킯�ł����B

�݉����w�H�Ɗ�����Ђɑ���o���_��̖������߂��ɂȂ�܂��ƁA�����t�@���h�͋������Ɖ^�c�҂���o���P�ގ҂ւƕς��

�킯�ł����A���̓]�i�́A"sudden

change"�i�ˑR�̕ω��j�ł͌����ĂȂ�"scheduled

change"�i�����\�ʂ�̕ω��j�Ȃ̂ł��B

�݉����w�H�Ɗ�����Ђ̌��o�c�w���������t�@���h�̓]�i�͎n�߂���D�荞�ݍς݂Ń}�l�W�����g�E�o�C�A�E�g�̎葱����

�����̔���J���̌�̍\�����v����i�߂Ă����킯�ł��B

���o�c�w�ɂƂ��Ă͓����t�@���h�̏�������Ă̊����̔���J����ʂ����o�c���v��"Guided

Challenge"�i�ē��l�t���̒���j

�ɂȂ�܂����A�܂��A�����t�@���h�ɂƂ��Ă͌��o�c�w�Ƌ������Ă̊����̔���J����ʂ����o�c���v�Ɗ����̍ď���

"Grasp

and

Conduce"�i��Ђ𗝉��E�����������j�ɂȂ�܂��B

���̂��т̌݉����w�H�Ɗ�����Ђ̃}�l�W�����g�E�o�C�A�E�g�͋ߔN�ɂ�����T�^�I�ȃ}�l�W�����g�E�o�C�A�E�g�̈��

�ƌ����Ă����킯�ł����A�m���Ɍ����̃}�l�W�����g�E�o�C�A�E�g�̌`�Ƃ͈قȂ���̂́A�u���z���M�v�ł͂���܂��A

�u�����ʒu���قȂ�ғ��m���}�l�W�����g�E�o�C�A�E�g���@�ɂ��ꂼ��̋��݂��o�������ꏏ�Ɏ��Ɖ^�c���s���悤�ɂȂ邱�Ɓv

�Ƃ����ӂ��Ɂu�ߔN�o�[�W�����v�Ƃ��ă}�l�W�����g�E�o�C�A�E�g���Ē�`����Ȃ�A

�u������܂��}�l�W�����g�E�o�C�A�E�g�̌`�Ȃ̂��낤�B�v�Ǝv���邩������܂���B

���o�c�w�ɂ�鋦���́u�`�����s�v�ł͌����Ă���܂��A�����t�@���h�ɂ�鋦���́u�`���o���v�ł͌����ĂȂ��̂ł�����B

Concerning a Management Buy-Out, the current management invest in a subject

company basically as

being-going-to-be-going management namely virtually with

a possible commitment of a double suicide with the company,

whereas an

investment fund invests in a subject company

purely as an investor namely

absolutely with an intention of the future re-listing of a share of the

company.

In that sense, the current management don't have to do anything

special before and after a Management Buy-Out,

whereas an investment fund

must abolutely make a solemn contract with the current management side

to

make a share of the company re-listed in the future.

For example, when

commencing a Management Buy-Out, both parties must make a contract saying, "If a

subject company

defaults on a re-listing in the future, in accordance with

the Close Clause, the current management

must account for it namely must

purchase all of the shares which the investment fund has owned."

From a

standpoint of the current management, matters in general before carrying out a

Management Buy-Out

are as important as matters in general after carrying out

a Management Buy-Out, and vice versa,

whereas, from a standpoint of an

investment fund, matters in general before carrying out a Management

Buy-Out

are much more critical than matters in general after carrying out a

Management Buy-Out in practice.

To put it straightforwardly, from a

standpoint of an investment fund, an acronym of "Goo Chemical Co., Ltd." is

"GC,"

but, whether a share of a subject company will be re-listed

uneventfully is the "'Grave Concern' of 'Grave Concerns.'"

This is true of

everything, but, generally speaking, "No 'Grave Concern' is a good 'Going

Concern.'"

Even after a completion of a Management Buy-Out, the current

management will remain a "Guts Concern," whereas,

on the contrary, in the

last stage of a Management Buy-Out, an investment fund will become a "Going-out

Concern."

�}�l�W�����g�E�o�C�A�E�g�Ɋւ��Č����܂��ƁA���o�c�w�́A��{�I�ɂ͍�����Ɩ����s���s���Ă�������̌o�c�w�Ƃ��āA

���Ȃ킿�A�������ЂƐS���������ŁA�Ώۉ�Ђɏo��������̂ł����A

�����t�@���h�́A�����ɓ����ƂƂ��āA���Ȃ킿�A�K��������Ђ̊������ď�ꂳ����ړI�������āA

�Ώۉ�Ђɏo��������̂ł��B

���̈Ӗ��ɂ����āA���o�c�w�̓}�l�W�����g�E�o�C�A�E�g�̑O���ɉ������ʂȂ��Ƃ�����K�v�͂Ȃ��̂ł����A

�����t�@���h�͉�Ђ̊����������ď�ꂳ����Ƃ����ł��_������o�c�w���Ɛ�ɒ������Ȃ���Ȃ�Ȃ��̂ł��B

�Ⴆ�A�}�l�W�����g�E�o�C�A�E�g���J�n����ۂɂ́A�������҂́A�u�����Ώۉ�Ђ������̍ď��ɂ��č��s���s�Ȃ�A

�����I�������ɏ]���āA���o�c�w�͐ӔC�����Ȃ���Ȃ�Ȃ��A���Ȃ킿�A�����t�@���h�����L���Ă��Ă��銔���̑S�Ă�

�������Ȃ���Ȃ�Ȃ��B�v�Ƃ������e�̌_���������Ȃ���Ȃ�Ȃ��̂ł��B

���o�c�w�̗��ꂩ�炵�܂��ƁA�}�l�W�����g�E�o�C�A�E�g�����{����O�̎����S�ʂ̓}�l�W�����g�E�o�C�A�E�g�����{�������

�����S�ʂƓ������炢�d�v�ł���A�����āA�t���܂�������Ȃ̂ł����A

�����t�@���h�̗��ꂩ�炵�܂��ƁA�}�l�W�����g�E�o�C�A�E�g�����{����O�̎����S�ʂ̓}�l�W�����g�E�o�C�A�E�g�����{�������

�����S�ʂ���������͂͂邩�ɋǖʂ����E����̂ł��B

�����Ɍ����܂��ƁA�����t�@���h�̗��ꂩ�猾���܂��ƁA�u�݉����w�H�Ɗ�����Ёv�̓�����́uGC�v�ł����A

�Ώۉ�Ђ̊����������ɍď�ꂷ�邩�ۂ����u�w�R�X�������O�����x���́w�R�X�������O�����x�v�Ȃ̂ł��B

����͖����ɓ��Ă͂܂邱�Ƃł����A�S�ʓI�Ȃ��Ƃ������A�u�w�R�X�������O�����x���Ȃ��̂͂悢�w�p����Ɓx�v�Ȃ̂ł��B

�}�l�W�����g�E�o�C�A�E�g��������������A���o�c�w�́u�̐S�v�̗��Q�W�ҁv�̂܂܂Ȃ̂ł����A����Ƃ͔��ɁA

�}�l�W�����g�E�o�C�A�E�g�̍ŏI�i�K�ł́A�����t�@���h�́u�ЊO�֏o�čs�����Q�W�ҁv�ɂȂ�̂ł��B

A series of contracts in relation to a tender offer.

���J���t�Ɋ֘A�����A�̌_��

{kind=link}

{kind=link}