2022年2月11日(金)

「本日2022年2月11日(金)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年2月11日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1150日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)~2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)~)

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

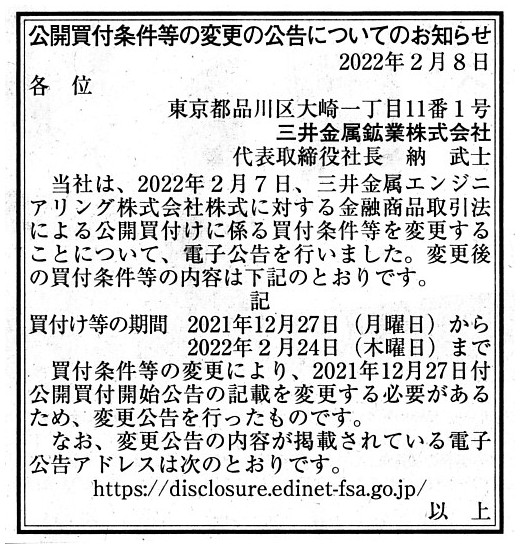

2022年2月8日(火)日本経済新聞 公告

公開買付条件等の変更の公告についてのお知らせ

株式会社三井金属鉱業株式会社

(記事)

R4.02.07

三井金属鉱業株式会社

公開買付条件等の変更の公告

(EDINET上と同じhtmlファイル)

R4.02.04 14:50

三井金属エンジニアリング株式会社

臨時報告書 臨報提出事由:第19条第2項第4号

(EDINET上と同じPDFファイル)

R4.02.07 17:09

三井金属鉱業株式会社

訂正公開買付届出書 対象: 三井金属エンジニアリング株式会社

(EDINET上と同じPDFファイル)

R4.02.08 10:59

三井金属エンジニアリング株式会社

訂正意見表明報告書 対象: 三井金属鉱業株式会社

(EDINET上と同じPDFファイル)

R4.02.01

15:54

エフィッシモ キャピタル マネージメント ピーティーイー エルティーディー

(Effissimo Capital Management Pte Ltd)

変更報告書 発行:

三井金属エンジニアリング株式会社

(EDINET上と同じPDFファイル)

R4.02.02

15:49

エフィッシモ キャピタル マネージメント ピーティーイー エルティーディー

(Effissimo Capital Management Pte Ltd)

変更報告書(短期大量譲渡) 発行:

三井金属エンジニアリング株式会社

(EDINET上と同じPDFファイル)

R4.02.03

16:02

エフィッシモ キャピタル マネージメント ピーティーイー エルティーディー

(Effissimo Capital Management Pte Ltd)

変更報告書(短期大量譲渡) 発行:

三井金属エンジニアリング株式会社

(EDINET上と同じPDFファイル)

2022年2月7日

三井金属鉱業株式会社

(変更)公開買付届出書の訂正届出書の提出に伴う「三井金属エンジニアリング株式会社株式に対する公開買付けの開始

に関するお知らせ

」の変更に関するお知らせ

ttps://www.mitsui-kinzoku.com/LinkClick.aspx?fileticket=ECMVMrYCA4E%3d&tabid=159&mid=1060&TabModule1202=1

(ウェブサイト上と同じPDFファイル)

注:

今日の議論と関連があることなのですここに紹介したいのですが、

三井金属鉱業株式会社のウェブサイトから適時開示の様子をキャプチャーして紹介したいと思います。

例えば会社のウェブサイトにアップロードされている適時開示の約半数がEDINET(さらには東京証券取引所)への

法定開示書類であることが分かると思います。

IRニュース 適時開示(三井金属鉱業株式会社)

ttps://www.mitsui-kinzoku.com/toushi/ir_news/

「キャプチャー画像(1ページ目)」

「キャプチャー画像(2ページ目)」 「キャプチャー画像(3ページ目)」1ページ目では、10冊の適時開示のうち4冊の情報開示はEDINETに提出される法定開示書類なのです。

2ページ目では、10冊の適時開示のうち4冊の情報開示はEDINETに提出される法定開示書類であり、

うち1冊の情報開示は東京証券取引所に提出される規制上の開示書類です。

3ページ目では、10冊の適時開示のうち4冊の情報開示はEDINETに提出される法定開示書類であり、

うち1冊の情報開示は東京証券取引所に提出される規制上の開示書類です。

2022年2月3日

三井金属エンジニアリング株式会社

主要株主の異動に関するお知らせ

ttps://www.mesco.co.jp/images/ir_20220203_1.pdf

(ウェブサイト上と同じPDFファイル)

2022年2月4日

三井金属エンジニアリング株式会社

(訂正)主要株主の異動に関するお知らせ

ttps://www.mesco.co.jp/images/ir_20220204_1.pdf

(ウェブサイト上と同じPDFファイル)

2022年2月7日

三井金属エンジニアリング株式会社

(変更)「支配株主である三井金属鉱業株式会社による当社株式に対する公開買付けに関する賛同の意見表明

及び応募推奨のお知らせ」の一部変更について

ttps://www.mesco.co.jp/images/ir_20220207_1.pdf

(ウェブサイト上と同じPDFファイル)

2022年2月9日

三井金属エンジニアリング株式会社

臨時株主総会招集のための基準日設定に関するお知らせ

ttps://www.mesco.co.jp/images/ir_20220209_1.pdf

(ウェブサイト上と同じPDFファイル)

三井金属鉱業株式会社が連結子会社である三井金属エンジニアリング株式会社(議決権所有割合:63.42%)を最終的に完全子会社化

することを目的に公開買付を実施するという事例を題材について書いた時のコメント↓。

2021年12月27日(月)

http://citizen2.nobody.jp/html/202112/20211227.html

注:

このたび公開買付期間が延長されたわけですが、延長後の公開買付期間の末日(いつまで延長するのか)の計算方法が

間違っているのではないだろうかとふと思いましたので、私の方が間違っている可能性もありますが、一言書きたいと思います。

端的に言いますと、公開買付の条件の変更に関しては、「投資家には10営業日間の判断期間が与えられなければならない。」

ということではないかと思います。

ここで、公開買付期間が延長されることを株式市場の投資家が知ったのは、主要株主が変更報告書を提出した「2022年2月2日」

であった、という考え方になるように私は思うわけです。

買付期間延長の起算日(すなわち、投資家が投資判断を再開始する日)を「2022年2月2日」とするならば、

投資家には「10営業日」考慮(再考)期間を与えればよいわけですから、延長後の公開買付期間の末日は「2022年2月16日(水)」

ということになると私は考えます。

当初の公開買付は「2022年2月14日(月曜日)まで」であったわけですから、不足している「2営業日」だけ延長して、

延長後の公開買付は「2022年2月16日(水曜日)まで」に条件変更すれば公開買付者としての義務は果たしていると私は考えます。

買付期間延長の起算日は、対象会社が主要株主の異動に関する臨時報告書を提出した日(「2022年2月4日」)でもなければ、

公開買付者が公開買付届出書の訂正届出書を提出した日(「2022年2月7日」)でもなく、

その主要株主が変更報告書を提出した日(「2022年2月2日」)だと私は考えます。

なぜならば、その主要株主が変更報告書を提出した日に株式市場の投資家は主要株主の異動が生じたことを知ったわけですし

同時に公開買付期間が延長されることも知ったからです(投資家も各種情報開示に伴い公開買付期間を再計算するわけです)。

「株式市場の投資家は、『公開買付届出書の訂正届出書』が提出されて初めて公開買付期間が延長されるということ知る。」

というわけではない、と考えなければならないと私は考えます。

公開買付者としては、株式市場の投資家に十分な熟慮期間を提供したいので、余裕を持った公開買付期間の再設定を行った

ということであるのならよいのですが(延長後の公開買付期間の末日が証券制度上間違っているというわけでは決してない)、

買付期間延長の起算日は自分が「公開買付届出書の訂正届出書」を提出した「2022年2月7日」だと公開買付者が考えたのであれば、

その考えは間違いだと私は思いました。

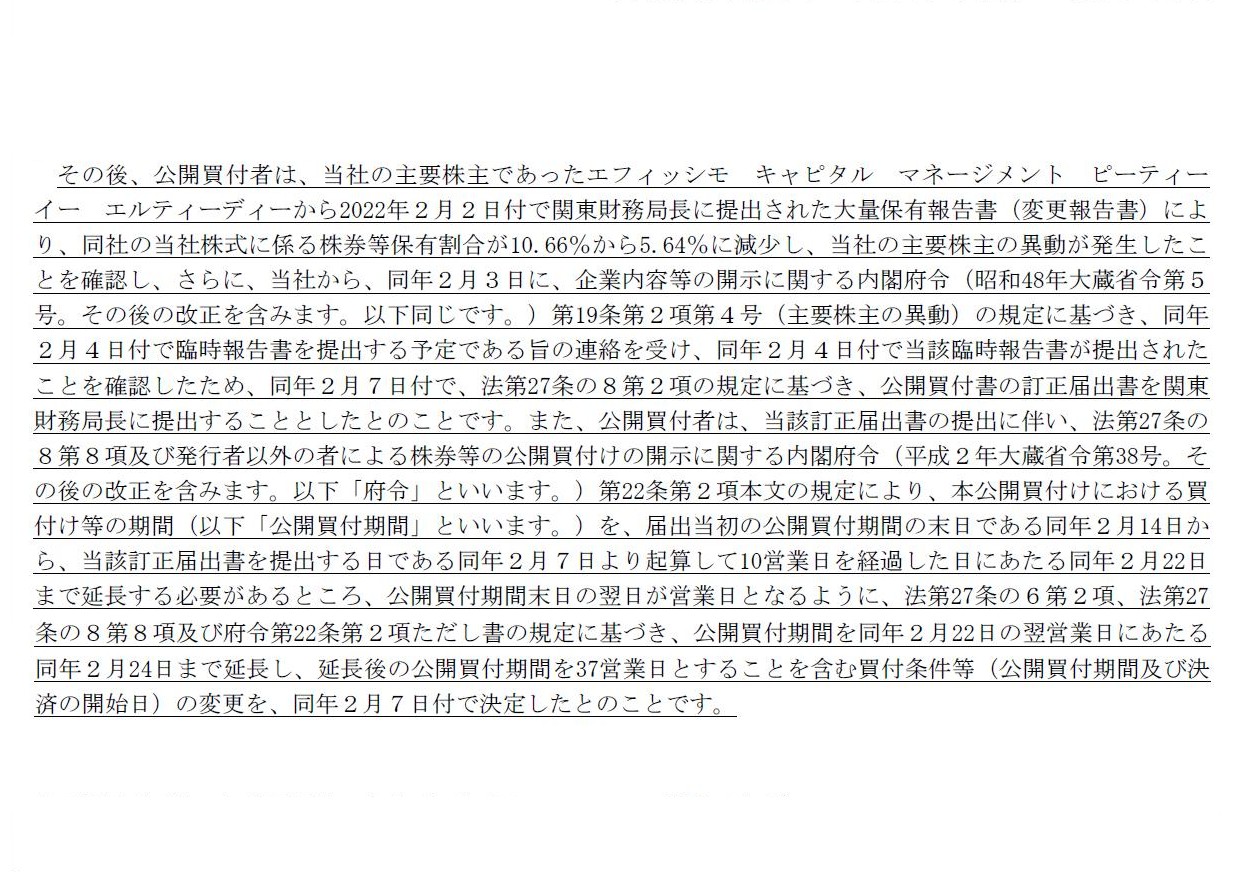

参考までに、三井金属鉱業株式会社が「R4.02.07」に公告を行った「公開買付条件等の変更の公告」から

どのようなことを理由に公開買付期間の末日を決めたのかについての記載を紹介します。↓

4.買付条件等を変更する旨及びその理由

>対象者は、2022年2月4日付で、企業内容等の開示に関する内閣府令(昭和48年大蔵省令第5号。その後の改正を含みます。)

>第19条第2項第4号(主要株主の異動)の規定に基づき、臨時報告書を関東財務局長に提出しております。これに伴い、

>公開買付者が2021年12月27日付で関東財務局長に提出した公開買付届出書に訂正すべき事項が生じたため、公開買付者は、

>2022年2月7日付で、法第27条の8第2項の規定に基づき、公開買付届出書の訂正届出書を関東財務局長に提出するとともに、

>これに伴い、法第27条の8第8項及び発行者以外の者による株券等の公開買付けの開示に関する内閣府令

>(平成2年大蔵省令第38号。その後の改正を含みます。以下「府令」といいます。)第22条第2項本文の規定により、

>本公開買付けに係る買付け等の期間(以下「公開買付期間」といいます。)を、届出当初の公開買付期間の末日である

>同年2月14日から、当該訂正届出書を提出する日である同年2月7日より起算して10営業日を経過した日にあたる同年2月22日

>まで延長する必要があるところ、公開買付期間末日の翌日が営業日となるように、法第27条の6第2項、法第27条の8第8項

>及び府令第22条第2項ただし書の規定に基づき、公開買付期間を同年2月22日の翌営業日にあたる同年2月24日まで延長し、

>延長後の公開買付期間を37営業日とすることを含む買付条件等(公開買付期間及び決済の開始日)の変更を行うものです。

3 当該公開買付けに関する意見の内容、根拠及び理由

(2) 本公開買付けに関する意見の根拠及び理由

② 公開買付者が本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程

(4~5/6ページ)

率直に言いますと、記載内容は提出されている訂正公開買付届出書を見れば分かることであるわけです。

また、一例として、上の方に三井金属鉱業株式会社のウェブサイトから適時開示の様子をキャプチャーして紹介していますが、

会社のウェブサイトにアップロードされている適時開示は本当に冗長な開示ばかりだと私は思います。

EDINETや東京証券取引所に提出している書類を自社ウェブサイト上で紹介する必要は理論上はないわけです。

さらに、三井金属エンジニアリング株式会社が2022年2月3日に開示した「主要株主の異動に関するお知らせ」も紹介します↓。

「主要株主の異動に関するお知らせ」

(1~2/2ページ)

結局のところ、「提出・発表された『第1冊目の開示情報」を自分で入手することで、投資家自身が開示内容を『確認』し、

『この情報はこれこれこういう意味なのだ。』と自分の理解と解釈に『確信』を持てるようにならなけばならない。」のです。

このたびの公開買付期間の延長の事例では、複数の当事者から関連する情報開示が複合的になされていますので、

情報開示を閲覧した人は「確認」も「確信」もできるわけですが、いつもそうであるわけではありません。

証券投資をしたいのならば、他の人の解釈を見て「確認」と「確信」をするのではなく、自分1人だけで「確認」と「確信」を

できるようにならなければならないのです(そうでなければ、投資判断に自信がないまま証券投資をすることになります)。

An investor itself must "confirm" a disclosure and must become able to become

"convinced" of its own interpretation.

When you become aware of the fact that

a person more knowledgeable about a securities investment than you

are

interprets a disclosure in the same way as you do, you surely have a

sense of security, I suppose.

When you see a person of the same

interpretation as you, you must surely think in your mind, "I have not been

wrong."

It is not a successful investor nor a famous securities analyst nor a

listed company nor a stock exchange

but exactly you yourself that give a

confidence in your interpretation to you.

投資家自身が情報開示を『確認』し自分の解釈に『確信』を持てるようにならなければなりません。

証券投資についてあなたよりも見識のある人がある情報開示をあなたと同じように解釈しているということを知った時、

あなたはきっと安心感を得ることと思います。

自分と同じ解釈をしている人を目にすると、「自分は間違っていなかったんだ。」ときっと心の中で思うに違いありません。

自分の解釈についての自信をあなたに与えてくれるのは、成功した投資家でもなければ有名な証券アナリストでもなければ

上場会社でもなければ証券取引所でもなく、他ならぬあなた自身なのです。

Respective investors in a stock market peruse either (1) all of the related

documents submitted

or (2) none of them.

That is to say, an investor who

has already perused the extraordinary report submitted by Mesco, Inc.

doesn't

have to peruse the amended position statement at all,

and, an investor who

has not perused yet or doesn't peruse the extraordinary report submitted by

Mesco, Inc.

has probably not perused yet and will probably not peruse the

amended position statement, either.

To put it simply, only the extraordinary

report submitted by Mesco, Inc. does for an investor protection.

In theory,

Mesco, Inc. doesn't have to submit the amended position statement without an

alternation of its position.

And, what is more, in theory, Mesco, Inc. does

not so much as have to submit an extraordinary report in question

because

investors in a stock market are all able to know a "change of the principal

shareholder"

through a statement of (a change of) a large-volume holding

submitted by the principal shareholder itself.

To put it generalizedly, an

issuer (a listed company) relies on a disclosure by an investor,

just as, for

example, even the Tokyo Stock Exchange relies on a disclosure by a listed

company.

I would like to term this kind of a multiple information complex

made by several parties

a "Redundant Array of

Inter-dependent-but-dispensable Disclosures" ("RAID"), which is of my own

coining though.

And, I would like to term a series of download links to

respective legal disclosure documents

submitted to the EDINET which is

uploaded to a web site of a listed company

a "Redundant Display of Absolute

Imitations" ("RDAI").

Well, I didn't graduate from the Faculty of Law and

Economics at the Universiy the Ryukyus.

Joking aside, both a row of words and

an acronym above are also of my own coining though.

Generally speaking, it is

true that Redundant Disclosures are contributory to a confirmation and a

re-confirmation,

but, means of a conviction and a re-conviction are not

always provided in a stock market for confidenceless investors.

株式市場の投資家達はそれぞれ、①提出された関連する書類の全てを閲覧するか、もしくは、

②提出された関連する書類を1冊も閲覧しないかのどちらかなのです。

すなわち、三井金属エンジニアリング株式会社が提出した臨時報告書を既に閲覧済みの投資家は訂正意見表明報告書を

閲覧する必要が全くありませんし、また、三井金属エンジニアリング株式会社が提出した臨時報告書をまだ閲覧していない

もしくは閲覧することはない投資家は訂正意見表明報告書をまだ閲覧していないでしょうし今後も閲覧することはないでしょう。

簡単に言えば、三井金属エンジニアリング株式会社が提出した臨時報告書だけで投資家保護には十分なのです。

理論的には、意見の変更がないのであれば、三井金属エンジニアリング株式会社は訂正意見表明報告書を提出する必要はないのです。

そして、さらに言えば、理論的には、三井金属エンジニアリング株式会社は件の臨時報告書を提出する必要すらないのです。

なぜならば、株式市場の投資家は皆、

主要株主自身が提出する大量保有報告書(変更報告書)を通じて「主要株主の異動」について知ることができるからです。

話を一般化して言えば、発行者(上場会社)は投資家の情報開示に依存しているのです。

ちょうど、例えば東京証券取引所でさえ上場会社の情報開示に依存しているように、です。

複数の当事者からなされるこの種の多重情報集合体のことを、私自身の造語になりますが、

私は「相互に影響し合ってはいるが必ずしも必要ではない情報開示の冗長な配列」("RAID")と名付けたいと思います。

それから、上場会社のウェブサイトにアップロードされているEDINETに提出された各法定開示書類への一連のダウンロードリンク

のことを、これもまた私自身の造語になりますが、私は「絶対謄本の冗長な陳列」

("RDAI")と名付けたいと思います。

いや私は琉球大学法経学部卒業ではありませんが。

冗談はさておき、上記の語の並びと頭字語もまたどちらも私の造語ですが。

一般的なことを言えば、冗長な情報開示は確かに確認や再確認には寄与するのですが、

自信のない投資家達のために確信や再確信の手段が株式市場に用意されているとは限らないのです。

{kind=link}

{kind=link}

{kind=link}