2021年12月27日(月)

「本日2021年12月27日(月)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2021年12月27日)、EDINETに提出された法定開示書類は合計392冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1104日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜)

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

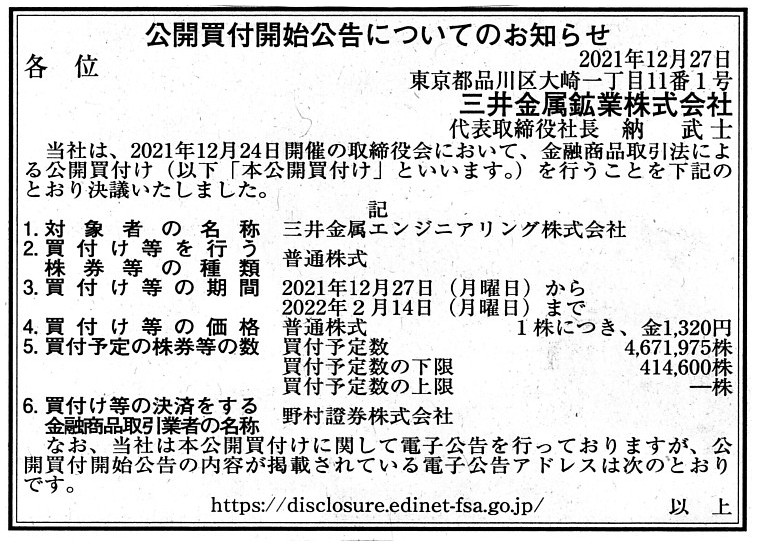

三井金属、環境設備子会社にTOB 完全子会社化へ

三井金属は24日、環境設備などを手がける子会社、三井金属エンジニアリングに対しTOB(株式公開買い付け)を実施すると発表した。

1株1320円で買い付け、完全子会社化する方針。親会社と子会社が上場する「親子上場」は構造的な利益の相反を招くとして

投資家からの批判が多い。東証の市場再編が迫る中、親子上場を解消して両社の企業価値を高める。

三井金属は三井金属エンジニアリングの63.42%の株式を保有している。同社は東証2部に上場しているが、

TOBが成立すれば上場廃止となる見込みだ。経営体制を一体化することで両社が持つ設備や技術力の相乗効果を生み出す狙いもある。

買い付け期間は12月27日から22年2月14日までの30営業日となる。買い付け予定株数は467万1975株としている。

下限は41万4600株で、上限は設定していない。

三井金属エンジニアリングは24日、TOBに対して賛同を表明し、株主に応募を推奨するとした。

(日本経済新聞 2021年12月24日

19:22)

ttps://www.nikkei.com/article/DGXZQOUC24A9J0U1A221C2000000/

2021年12月27日(月)日本経済新聞 公告

公開買付開始公告についてのお知らせ

三井金属鉱業株式会社

(記事)

R3.12.27

三井金属鉱業株式会社

公開買付開始公告

(EDINET上と同じhtmlファイル)

R3.12.27 14:03

三井金属鉱業株式会社

公開買付届出書 対象: 三井金属エンジニアリング株式会社

(EDINET上と同じPDFファイル)

R3.12.27 14:28

三井金属エンジニアリング株式会社

意見表明報告書 対象: 三井金属鉱業株式会社

(EDINET上と同じPDFファイル)

R3.06.25 13:13

三井金属エンジニアリング株式会社

臨時報告書 臨報提出事由:第19条第2項第9号の2

(EDINET上と同じPDFファイル)

R3.06.25

13:12

三井金属エンジニアリング株式会社

有価証券報告書−第58期(令和2年4月1日−令和3年3月31日)

(EDINET上と同じPDFファイル)

R3.08.11

13:31

三井金属エンジニアリング株式会社

四半期報告書−第59期第1四半期(令和3年4月1日−令和3年6月30日)

(EDINET上と同じPDFファイル)

R3.11.10

13:32

三井金属エンジニアリング株式会社

四半期報告書−第59期第2四半期(令和3年7月1日−令和3年9月30日)

(EDINET上と同じPDFファイル)

H29.03.23

15:14

エフィッシモ キャピタル マネージメント ピーティーイー エルティーディー

(Effissimo Capital Management Pte Ltd)

変更報告書 発行:

三井金属エンジニアリング株式会社

(EDINET上と同じPDFファイル)

H29.12.13

15:06

エフィッシモ キャピタル マネージメント ピーティーイー エルティーディー

(Effissimo Capital Management Pte Ltd)

変更報告書 発行:

三井金属エンジニアリング株式会社

(EDINET上と同じPDFファイル)

R2.03.05

15:38

エフィッシモ キャピタル マネージメント ピーティーイー エルティーディー

(Effissimo Capital Management Pte Ltd)

変更報告書 発行:

三井金属エンジニアリング株式会社

(EDINET上と同じPDFファイル)

2021年12月24日

三井金属エンジニアリング株式会社

支配株主である三井金属鉱業株式会社による当社株式に対する公開買付けに関する賛同の意見表明及び応募推奨のお知らせ

ttps://www.mesco.co.jp/images/ir_20211224_1.pdf

(ウェブサイト上と同じPDFファイル)

2021年12月24日

三井金属エンジニアリング株式会社

2022年3月期の期末配当予想の修正(無配)に関するお知らせ

ttps://www.mesco.co.jp/images/ir_20211224_2.pdf

(ウェブサイト上と同じPDFファイル)

2021年11月10日

三井金属エンジニアリング株式会社

新市場区分の上場維持基準の適合に向けた計画書

ttps://www.mesco.co.jp/images/ir_20211110_2.pdf

(ウェブサイト上と同じPDFファイル)

2021年5月11日

三井金属エンジニアリング株式会社

支配株主等に関する事項について

ttps://www.mesco.co.jp/images/ir_20210511_2.pdf

(ウェブサイト上と同じPDFファイル)

情報更新日:2021年12月22日

三井金属エンジニアリング株式会社

コーポレート・ガバナンスに関する報告書

ttps://www2.tse.or.jp/disc/17370/140120211112435181.pdf

(ウェブサイト上と同じPDFファイル)

2021年12月24日

株式会社東京証券取引所

監理銘柄(確認中)の指定:三井金属エンジニアリング(株)

ttps://www.jpx.co.jp/news/1023/20211224-11.html

(ウェブサイト上と同じPDFファイル)

昨日コメントを書きました片倉工業株式会社が実施しているマネジメント・バイアウトの事例についての補足になりますが、

このたびの片倉工業株式会社株式の売り手であるOasis

Management Company

Ltd.も買い手である株式会社鹿児島東インド会社も

どちらも本日2021年12月27日に大量保有報告書(変更報告書)を提出していますので紹介します↓。

R3.12.27 16:00

株式会社鹿児島東インド会社

大量保有報告書 発行: 片倉工業株式会社

(EDINET上と同じPDFファイル)

R3.12.27 15:27

Oasis Management Company Ltd.

変更報告書(短期大量譲渡) 発行:

片倉工業株式会社

(EDINET上と同じPDFファイル)

【トップは語る】片倉工業 新たな事業創出へ提携、M&A駆使

(SankeiBiz 2017.3.21

05:00)

ttps://www.sankeibiz.jp/business/news/170321/bsc1703210500001-n1.htm

(ウェブサイト上と同じPDFファイル)

菊地正俊の「物言う株主のホンネ」

アクティビストは「必要悪」 企業経営に改善の余地

(日経ビジネス 2020.12.17)

ttps://business.nikkei.com/atcl/gen/19/00225/121500001/

「PDF印刷・出力したファイル(1ページ目)」

「PDF印刷・出力したファイル(2ページ目)」

2019年1月25日

片倉工業株式会社

代表取締役、取締役、監査役及び執行役員の異動に関するお知らせ

ttps://ssl4.eir-parts.net/doc/3001/tdnet/1664830/00.pdf

(ウェブサイト上と同じPDFファイル)

2019年1月25日

片倉工業株式会社

中期経営計画「カタクラ2021」における構造改革推進体制の再構築について

ttps://ssl4.eir-parts.net/doc/3001/tdnet/1664829/00.pdf

(ウェブサイト上と同じPDFファイル)

This tender offer is not an "Acquisition" of what you call "Mergers & Acquistions" ("M&A").

この公開買付は、いわゆる「M&A」(「合併・買収」)の「Acquisition」(「買収」)ではありません。

Quite contrary to what I have conceived, and probably contrary to a history

of, for example, TDK Corporation,

according to the president of Katakura

Industries Co., Ltd.,

it has attributed its success to a history of its

"Mergers & Acquistions."

And, an activist can sometimes indirectly

promote a "good circulation of a growth and a distribution" in a stock

marlet.

For investors which have now invested in a subject company will newly

invest in a potential and growing company

soon after the subject company

distributes its capital to those shareholders.

A metal fitting "spur" rorates

like a wheel.

An activist can sometimes "spur" a subject company to refund

the capital to shareholders

so that positions of companies are able to be

rotated inside a stock market in terms of a want of cash for a

business

namely so that investors (i.e. the current shareholders of the

subject company) will be able to invest in the most wanting.

Abstractly

speaking, a dealing-enormously company ("new") is a "demand" and a dead-end

company ("old") is a "supply."

私が想像していたのとは正反対に、そして、おそらく例えばTDK株式会社の歴史とは反対に、片倉工業株式会社の社長によりますと、

片倉工業株式会社は自社の成功を自社の「M&A」の歴史の賜物であると考えているとのことです。

それから、物言う株主は株式市場における「成長と分配の好循環」を間接的に後押しするということがあり得ます。

というのは、現在対象会社に出資をしている投資家達は、対象会社がそれら株主達に自社の資本を分配してすぐ後に、

将来有望で成長途中の会社に新たに出資をするであろうからです。

「拍車」という金具は車輪のように回転します。

物言う株主は、会社の資本を株主達に払い戻すよう対象会社に「拍車を当てる」ことがあり得ます。

その結果、事業のための現金の必要度という観点から株式市場内で会社の位置を交替させることができるようになります。

すなわち、投資家達(すなわち、対象会社の現株主達)は最も現金を必要としている会社に出資をすることができるようになります。

抽象的に言えば、他社よりもずば抜けて商っている会社(新)は「需要」であり、成長の見込みのない会社(旧)は「供給」なのです。

{kind=link}