2022年1月21日(金)

「本日2022年1月21日(金)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年1月21日)、EDINETに提出された法定開示書類は合計221冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1129日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)〜)

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

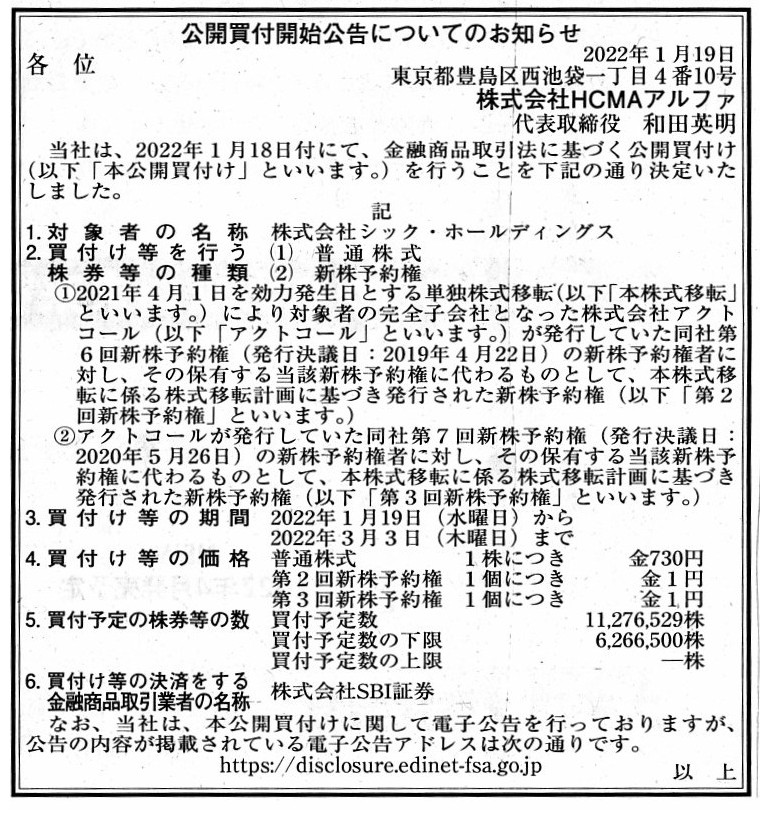

2022年1月19日(水)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社HCMAアルファ

(記事)

R4.01.19

株式会社HCMAアルファ

公開買付開始公告

(EDINET上と同じhtmlファイル)

R4.01.19 15:23

株式会社HCMAアルファ

公開買付届出書 対象: 株式会社シック・ホールディングス

(EDINET上と同じPDFファイル)

R4.01.19 17:05

株式会社シック・ホールディングス

意見表明報告書 対象: 株式会社HCMAアルファ

(EDINET上と同じPDFファイル)

R3.04.08 15:21

株式会社光通信

大量保有報告書 発行: 株式会社シック・ホールディングス

(EDINET上と同じPDFファイル)

R3.05.11 16:45

平井 俊広

大量保有報告書 発行: 株式会社シック・ホールディングス

(EDINET上と同じPDFファイル)

2022年1月18日

株式会社光通信

株式会社シック・ホールディングス株式等(証券コード:7365)に対する公開買付けの開始に関するお知らせ

ttps://www.hikari.co.jp/news/220118_2.pdf

(ウェブサイト上と同じPDFファイル)

2022年1月19日

株式会社光通信

(訂正)株式会社シック・ホールディングス株式等(証券コード:7365)に対する

公開買付けの開始に関するお知らせの訂正について

ttps://www.hikari.co.jp/news/220119_1.pdf

(ウェブサイト上と同じPDFファイル)

2022年1月18日

株式会社シック・ホールディングス

親会社である株式会社光通信の完全子会社である株式会社HCMAアルファによる当社株式等に対する

公開買付けに係る賛同の意見表明及び応募推奨に関するお知らせ

ttps://contents.xj-storage.jp/xcontents/AS70980/34b3cb4b/ca82/4a89/a4ab/94c43f410288/140120220118569221.pdf

(ウェブサイト上と同じPDFファイル)

2022年1月19日

株式会社シック・ホールディングス

(訂正)親会社株式会社光通信の完全子会社である株式会社HCMAアルファによる当社株式等に対する

公開買付けに係る賛同の意見表明及び応募推奨に関するお知らせ

ttps://contents.xj-storage.jp/xcontents/AS70980/e41f13ed/0a24/4a90/a6a6/2d703fb5b1e2/140120220119569751.pdf

(ウェブサイト上と同じPDFファイル)

【きょうの動意株】クシムが続騰、光通信の大量保有が判明し需給思惑が台頭 値動きで注目の銘柄をピックアップ

(会社四季報Online 2022/01/21

13:09)

ttps://shikiho.jp/news/0/504785

「PDF印刷・出力したファイル」

「キャプチャー画像」 >光通信の取得により株式需給のタイト化が期待されているようだ。

この記事を読んで、私はふと「株式の需給がタイトだと、株価が株式の本源的価値から離れてしまうのでは?」と思いました。

株式の買い手の数も少なく株式の売り手の数も少ないと、本源的価値からは離れた価格で取引がなされるように思ったわけです。

株式の買い手が自分が算定した株式の本源的価値よりも高い価格で株式を買うことないにしても、そして、

株式の売り手が自分が算定した株式の本源的価値よりも低い価格で株式を売ることないにしても、直感的にそう思いました。

結局のところ、どのような場合であれ、株式市場内の投資家層は薄いよりも厚い方がやはり望ましいのだろうと思いました。

Generally speaking, in a stock market, a share price is quoted between a

buy order and a sell order.

It is what you call an "auction method."

But,

at the same time, the more a supply and demand becomes tight, the more a share

price becomes distant from

an intrinsic value of the share.

For, in such a

situation, a buyer comparatively becomes unable to buy a share at a lower

price

and a seller comparatively becomes unable to sell a share at a higher

price.

To put it from the opposite side, sufficiently affluent supplies and

demands in a stock market

bring a share price close to an intrinsic value of

the share.

All things considered, even on the current securities system after

October 1st, 1999, namely still just like

the traditional securities system

before September 30th, 1999, the fact that a layer of investors

inside a

stock market is "thick" is better than the fact that a layer of investors inside

a stock market is "thin."

全般的なことを言えば、株式市場では株価は買い注文と売り注文の間で値が付きます。

いわゆる「オークション方式」(競り)です。

しかし、同時に、需給がタイトになればタイトになるほど、株価は株式の本源的価値から離れていきます。

というのは、そのような状況下では、買い手は相対的により低い価格で株式を買うことができなくなりますし

売り手は相対的により高い価格で株式を得ることができなくなるからです。

逆から言えば、株式市場に十分に豊富な需要と供給があれば株価は株式の本源的価値に近づくのです。

結局のところ、1999年10月1日以降の現行の証券制度においても、すなわち、やはり1999年9月30日以前の伝統的な証券制度

と全く同じように、株式市場内の投資家層は「薄い」("thin")より「厚い」("thick")に越したことはないのです。

注2:

このたびの株式会社光通信による株式会社シック・ホールディングに対する公開買付とは全く関係ありませんが、

公開買付者の名称の「HCMA」は"Hikari

Communications Mergers & Acquistions"の頭文字を取った語なのだろうと思いますが、

"Mergers &

Acquistions"つながりということで、約1年5ヶ月前の記事になりますが"M&A"に関連する記事を紹介します↓。

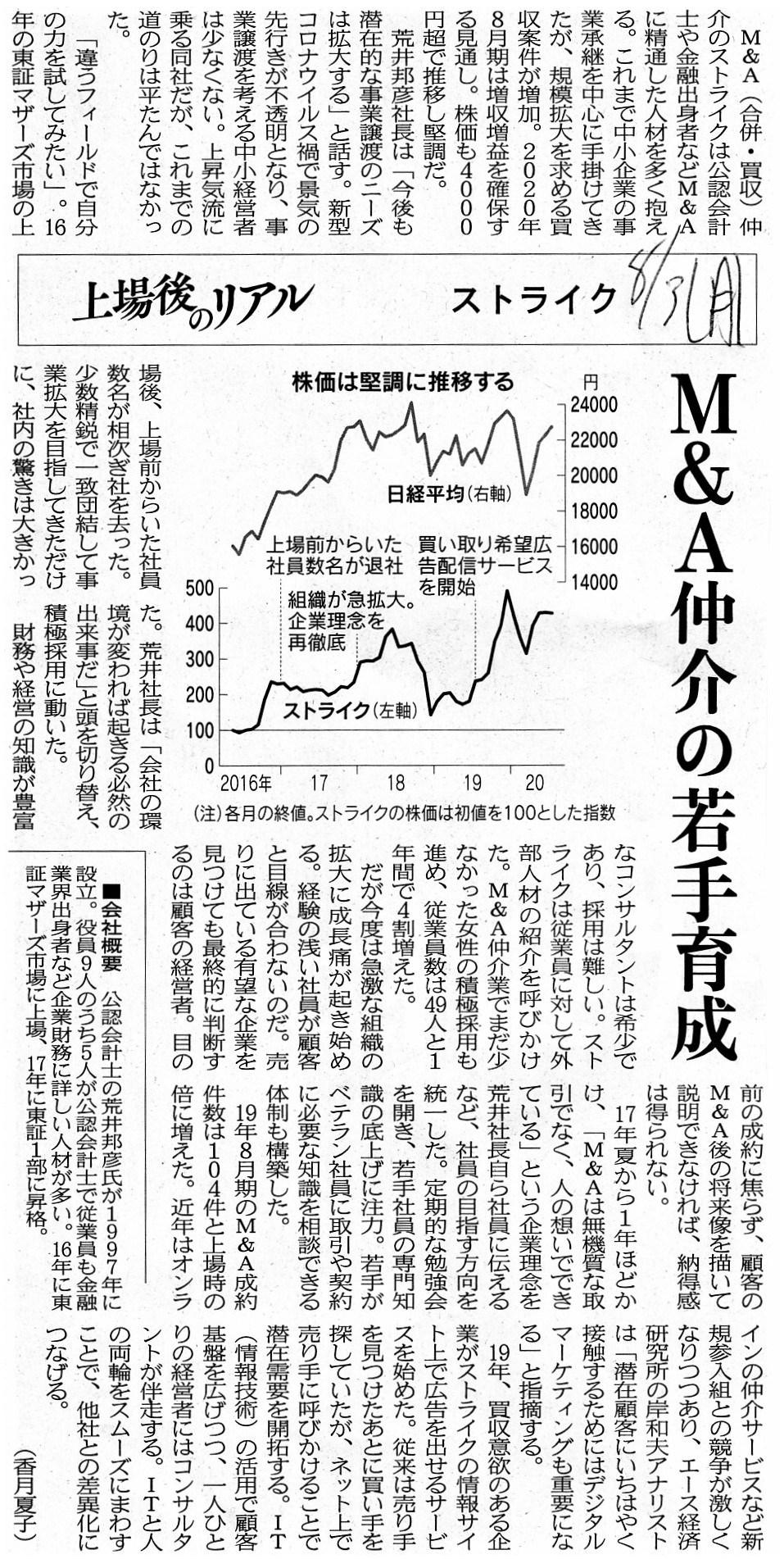

2020年8月3日(月)日本経済新聞

上場後のリアル

ストライク M&A仲介の若手育成

(記事)

>M&A(合併・買収)仲介のストライクは公認会計士や金融出身者などM&Aに精通した人材を多く抱える。

>役員9人のうち5人が公認会計士

株式会社ストライクは、1997年に設立された後、2016年に東証マザーズ市場に上場し、2017年に東証1部に昇格しています。

この記事を読んで私がふと思いましたのは、「株式会社ストライクの取締役は株式会社ストライクの財務諸表を監査することは

証券制度上できるのだろうか?」という点です。

おそらくそう聞いた瞬間に「そのようなことができるわけがない。監査していないのと同じじゃないか。」と思われると思います。

しかし、純理論的には・法理的には、公認会計士はどの財務諸表を監査することもできるわけです。

株式会社ストライクの取締役が公認会計士として株式会社ストライクの財務諸表を監査することは実はできると言えるわけです。

自分が業務を執行し自分が作成した財務諸表だからといって十分な監査を行わなかった場合は公認会計士としての資格を失う、

という点に気をつけさえすれば、取締役が公認会計士として自社の財務諸表を監査することは実はおかしくはないわけです。

業務の執行と財務諸表の作成はあくまで会社の取締役としての本分であり、財務諸表の監査はあくまで公認会計士としての

本分であるとその職責を明確に分けるならば、その監査は決して自己監査ではないわけです。

ただし、各種法制度上は、利益相反の可能性を鑑みて、その種の”兼務”を禁止しているに過ぎないわけです。

例えば2021年12月29日(水)のコメント(http://citizen2.nobody.jp/html/202112/20211229.html)で紹介しました

2021年4月17日(土)付けの日本経済新聞の記事(利益相反の同僚弁護士 裁判から排除できず 最高裁「関与禁止する規定なし」)

しかり、例えば2022年1月14日(金)のコメント(http://citizen2.nobody.jp/html/202201/20220114.html)で紹介しました

2022年1月7日(金)付けの日本経済新聞の記事(金融庁、監査法人への制限緩和へ 企業役員配偶者も幹部に)しかりです。

パートナー会計士の配偶者が監査対象の会社の一定の役職員である場合にその会計事務所は監査ができないという規定に

現行の公認会計士法ではなっていますが、純理論的・法理的なことを言えば、パートナー会計士自身がその配偶者が幹部を

務めている会社の監査担当者になることは実は何の問題もない、という考え方になります。

「監査の独立性」は、「公認会計士の資格剥奪」という手段によって担保するべきなのです。

そうすれば、種々の人間関係その他を理由に十分な監査が行えないと感じた公認会計士は、

法律の規定や自主規制とは全く無関係に、その財務諸表を監査することを自ら辞退することでしょう。

「規則があるから守る。」ではなく「そうするのはおかしいから辞退する。」という姿勢・態度の方が

はるかに"professionalism"(専門家かたぎ、専門職にふさわしい思考の型や心理的傾向)に合致すると私は考えます。

昨年、M&A支援機関の新たな公的な登録制度が創設されたりM&A仲介業者による自主規制団体「M&A仲介協会」が設立されたり

しましたが、それらによって業務に従事している専門家が何らかの資格を剥奪されるというわけではないようです。

それら登録制度や自主規制団体は、「失うもの」という意味では相対的には実効性が高くないように私は思います。

「有している資格を"strip"(剥奪)される」、この恐怖心のおかげで人は"straight"(一直線)に"strive"(努力)するのです。

【コメント】

株式会社光通信が連結子会社である株式会社シック・ホールディングス(議決権保有割合:51.85%)を最終的に完全子会社化

することを目的に公開買付を実施する(ただし、法律上の公開買付者の名称は、

2021年2月に設立された株式会社光通信の完全子会社であり特別目的会社である「株式会社HCMAアルファ」)、とのことです。

株式会社光通信は最終的には株式会社シック・ホールディングスが発行している普通株式の全てと新株予約権の全てを

取得することを目的としています。

対象会社が新株予約権を発行している場合の「議決権所有割合」の計算式についてですが、

証券制度上はそのような計算式で計算して表示をするように定められているからなのか分かりませんが、

「新株予約権が全て行使されたと想定した場合の株式数」(他の言い方をすれば、「新株予約権の目的となる全ての株式の数」)

を加味することになっているようです。

たとえ新株予約権の行使期間はまだ到来していなくても(公開買付の開始日時点ではそして公開買付期間中にはさらには

公開買付終了後に開催予定の臨時株主総会の基準日の時点では新株予約権が行使されることは決してないとしても)、

「議決権所有割合」の計算式上は「新株予約権は全て行使された」と想定するようです。

公開買付届出書に記載される「議決権所有割合」の計算式が公開買付者によって異なることは決して望ましくありませんから、

法定開示書類の様式としてはある1つの定義式を定める必要がありますので読み手が注意をすれば何の問題もないのですが、

「新株予約権の目的となる株式の数」が多ければ多いほど、例えば公開買付の終了時点で公開買付者が行使できる議決権の数が

実際の数とは大きく異なってしまう、という点には注意が必要です。

例えば、たとえ公開買付が成立し発行されている新株予約権の全てを取得することができたとしても、

公開買付者の「議決権保有割合」は、「議決権所有割合」の計算式上は「3分の2以上」になっていても、

臨時株主総会の基準日の時点の実際の「議決権所有割合」は「3分の2未満」に過ぎない、ということが全くあり得ます。

公開買付により株主総会議案を可決・成立させるための必要な議決権(例えば議決権の「3分の2」)を確保したつもりでいたが、

一定数の議決権はまだ新株予約権の状態で存在しているため臨時株主総会で権利として行使することはできない、

という事態が起こり得るわけです。

公開買付届出書上の「買付予定数の下限」は「議決権所有割合」で言えば例えば8割を超える割合が記載されているのだが

公開買付者が公開買付後の臨時株主総会で行使できる議決権割合は「3分の2」ちょうど、ということが全くあり得るわけです。

公開買付者としては、公開買付届出書には所定の計算式に従った「議決権所有割合」を記載しなければなりませんが、

「買付予定数」の設定に際しては、「新株予約権を一切行使しない場合の株式数」を考慮しなければなりません。

新株予約権の行使期間がまだ到来していない場合はその新株予約権は発行済株式総数と保有株式数を構成しないわけです。

さらに言えば、たとえ新株予約権の行使期間は到来していても権利行使はされていないという場合も同様の考え方になります。

新株予約権の株式数への換算とその投資家への開示には難しい部分がある(どのように加味するべき答えがない)わけですが、

特に公開買付者の立場からは「自分は臨時株主総会では一体どれくらいの議決権を実際に行使することができるのか?」

という観点から「買付予定数」を設定していく必要があるという点には注意が必要です。

また、ある目的を持って発行された新株予約権で公開買付価格が1円の新株予約権というのはある意味が価値が全くないわけです。

「たとえ取得してもその新株予約権が行使されることはない。」(権利行使をすると逆に損をするから)と言っていいわけです。

そのことは実際上は潜在株式数は0株ということであり権利行使後の株式数を計算上加味することは間違いだということです。

役員や従業員への報酬(いわゆるストック・オプション)として発行された新株予約権(その場合、権利行使価額は通常「1円」)

であればいざ知らず、他の目的を持って発行された新株予約権は発行されたからと言って必ず行使されるとは限らないわけです。

公開買付者としては、権利行使価額が著しく高い新株予約権については本当は買い付けたくないのですが、

「将来発行される株式」についても経営上取得しておく必要がある関係上、仕方なく「1円」で買い付けているだけなのです。

一概には言えませんが、全般的なことを言えば、発行されている新株予約権の将来の権利行使の可能性は、抽象的に言えば、

"High if

Compensation, Modest if

Another."(「報酬の場合は高く、それ以外の場合はあまり高くはない。」)なのです。

そして、対象会社が新株予約権を発行している場合において公開買付者が公開買付後の臨時株主総会で行使できる議決権割合は、

字面通りではなく、「公開買付届出書記載の議決権割合"minus

something"(『マイナス・アルファ』)」なのです。

{kind=link}

{kind=link}