2022�N1��15��(�y)

�u�{��2022�N1��15��(�y)��EDINET�ɒ�o���ꂽ�S�Ă̖@��J�����ށv

�{���i���Ȃ킿�A2022�N1��15���j�AEDINET�ɒ�o���ꂽ�@��J�����ނ͍��v0���ł����B

2018�N12��18��(��)�̃R�����g�ŁA�\�t�g�o���N������Ђ̏��Ɋւ���L�����v26�{�Љ�A

�u�L���،��̏��ɂ�4�̃p�^�[��������B�v�Ƃ����������쐬���A�ȍ~�A�W���I�ɏ،����x�ɂ��čl�@���s���Ă���̂����A

2018�N12��18��(��)�������܂ł̊e�R�����g�̗v��t���̃����N���܂Ƃ߂��y�[�W�i������݁A���v1123���Ԃ̃R�����g�j�B��

�e�R�����g�̗v��t���̉ߋ��̃����N�i2018�N12��18��(��)�`2019�N4��30��(��)�j

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����2�i2019�N5��1��(��)�`2019�N8��31��(�y)�j

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����3�i2019�N9��1��(��)�`2019�N12��31��(��)�j

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����4�i2020�N1��1��(��)�`2020�N4��30��(��)�j

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����5�i2020�N5��1��(��)�`2020�N8��31��(��)�j

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����6�i2020�N9��1��(��)�`2020�N12��31��(��)�j

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����7�i2021�N1��1��(��)�`2021�N4��30��(��)�j

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����8�i2021�N5��1��(�y)�`2021�N12��31��(��)�j

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����9�i2022�N1��1��(�y)�`�j

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

���j�]�z�[���f�B���O�X������Ђ̔�ٗp�҂��s���u�G���v���C�[�E�o�C�A�E�g�i"Employee Buyout"�j�v�Ɋ֘A����R�����g

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

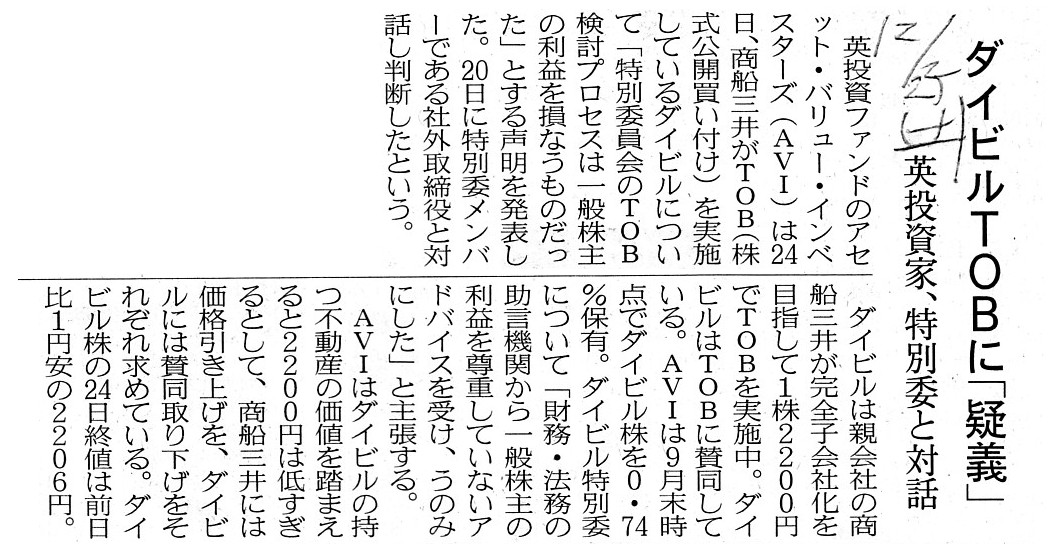

2021�N12��8��(��)���{�o�ϐV��

�_�C�r��TOB 2200�~�͑Ó����@�܂݉v�l���@�ꊔ�����Y2948�~

�i�L���j

2021�N12��9��(��)���{�o�ϐV��

���D�O��̃_�C�r��TOB�@�C�O����A���i�������v��

�i�L���j

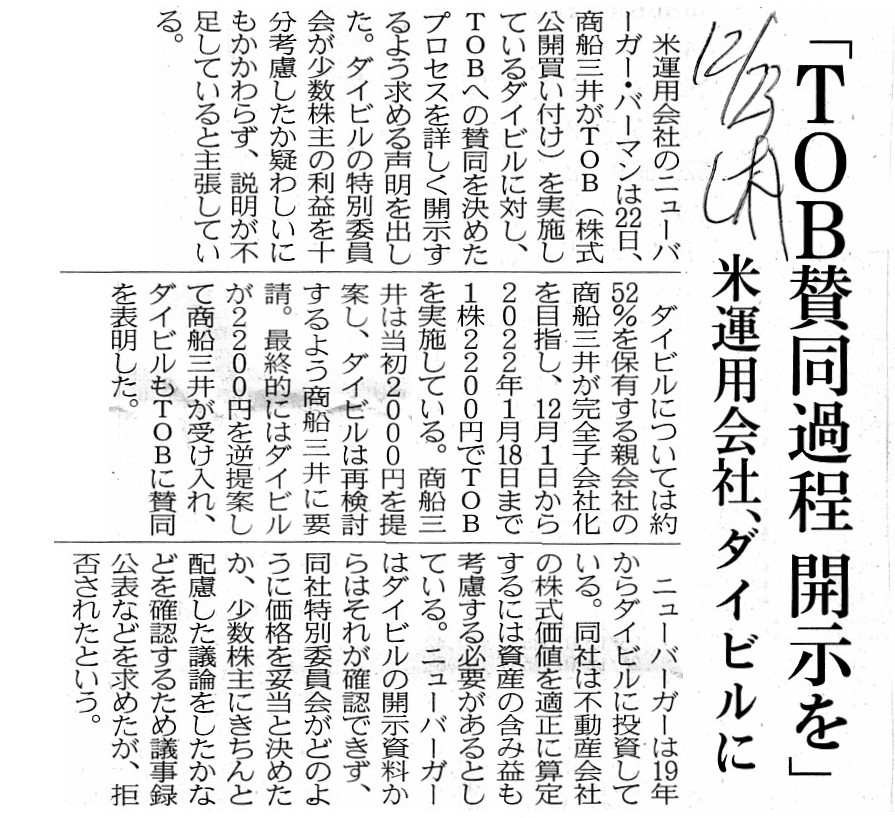

2021�N12��23��(��)���{�o�ϐV��

�uTOB�^���ߒ� �J�����v�@�ĉ^�p��ЁA�_�C�r����

�i�L���j

2021�N12��25��(�y)���{�o�ϐV��

�_�C�r��TOB�Ɂu�^�`�v�@�p�����ƁA���ʈςƑΘb

�i�L���j

���D�O�䁃9104���A�A���q��Ђ̃_�C�r����8806����TOB�Ŋ��S�q��Љ�

�iM&A

Online�@2021/11/30�j

ttps://maonline.jp/news/20211130k

�u�L���v�`���[�摜�v

������Џ��D�O�䂪�ŏI�I�Ɋ��S�q��Љ����邱�Ƃ�ړI�ɘA���q��Ђł���_�C�r��������Ёi�c�������L�����F51.91���j��

������ЉF���i�c�������L�����F66.87���j�ɑ��ē����Ɍ��J���t�����{���Ƃ�������ɂ��Ẳߋ��̃R�����g���B

2021�N12��6���i��)

http://citizen2.nobody.jp/html/202112/20211206.html

�_�C�r���s�n�a�����{�̐e�q�����̎����Ɂ|�đ��^�p���

�@���D�O��ɂ��q��Ѓ_�C�r���ւ̊������J�����t���i�s�n�a�j��

����̓��{�̐e�q�������݂̍����肤�����ƂȂ邩������Ȃ��B

�@����Ȍ����������̂̓_�C�r���̒��������Ƃŕĉ^�p���j���[�o�[�K�[�E�o�[�}�����B

���Ђ͍����A�_�C�r�����s�n�a���i��K���ȉ��i�Ɣ��f�����o�܂Ȃǂ��s�������Ƃ��ď��J�������߂鐺���\�B

�@���̂s�n�a�������ẮA����������i�A�N�e�B�r�X�g�j�̉p�A�Z�b�g�E�o�����[�E�C���x�X�^�[�Y�i�`�u�h�j��

�_�C�r�����ۗL����s���Y�̉��l�܂���Ɓu�s���ɒ���ȉ��i�v�Ƃ��A���i�����グ�����߂Ă���B

�@�j���[�o�[�K�[�̓��{�����^�p���C���x�X�g�����g�E�X�`�����[�h�V�b�v�E�f�B���N�^�[�A�����d����

�ۗL�s���Y�̊܂݉v�̓_�C�r���́u�t�F�A�o�����[�i�K�����i�j���Z�o�����ŏd�v�v�Ƃ��A�`�u�h�̌�����

�u�������Ƃ��Ă͊Ԉ���Ă��Ȃ��v�Əq�ׂ��B�j���[�o�[�K�[�̎��Z����_�C�r���̓K�����i�ɂ��ẮA

�_�C�r���̏��J�������ꂽ��Ɍ��\�������Ƃ̍l�����������B

�@��������28���̃C���^�r���[�ŁA����̂悤�Ȗ��̉����ɂ́u�s��Ƃ̌��ݓI�ȑΘb���x�X�g�v�Ƃ̍l�����������B

���̏�ŁA����̓W�J����ɂ���Ắu���̓��{��ƂɂƂ��Ă����f���P�[�X�ɂȂ�v�ƌ�����B

�@�e�q���͐e��ЂƎq��Ђ̏�������̊Ԃɗ��v�����̃��X�N�����邱�Ƃ���A���ĂƔ�r���č��������ɂ���

���{�̐e�q���ɂ��Ă͊C�O�����Ƃ𒆐S�Ɍ������������������Ă���B

�@�R�[�|���[�g�K�o�i���X�i��Ɠ����j�����̗���◈�N�̓����،�������̎s��ĕ҂��T���Đe�q�������Ɍ�����

��Ƃ̓��������������A�ꕔ�����Ƃ̔���������`�ōs���鎖�������A��������̗��v�ی�݂̍��������Ă���B

�@�ɓ���������2020�N�V���ɔ��\�����t�@�~���[�}�[�g�ւ̂s�n�a�ɂ́A�ăA�N�e�B�r�X�g�t�@���h�̂q�l�a�L���s�^���ɂ��

�s�n�a���i�����グ��Ă⍁�`�̃w�b�W�t�@���h�A�I�A�V�X�E�}�l�W�����g�̓��ʔz���̗v�����������B

������̗v���ɂ������Ȃ��܂܈ɓ����ɂ��t�@�~�}�̂s�n�a�͐��������B

�@�܂��A�d�m�d�n�r�z�[���f�B���O�X�i�g�c�j�ƕăS�[���h�}���E�T�b�N�X�E�O���[�v�ɂ�铹�H�ܑ����m�h�o�o�n��

����J���Ɍ������s�n�a�ł��A�I�A�V�X��p���Y�^�p��ЃV���`�F�X�^�[�E�C���^�[�i�V���i���E�C���x�X�^�[�Y�Ȃǂ�

�����Ƃ���ᔻ�̐����オ�������A���Ђ͓����v��������B�G�l�I�X��25���A���s�n�a�����������Ɣ��\�����B

�@�������̓_�C�r�������i���f�̌o�܂ɂ��ĊJ������\���ɂ��āA

�u�s�n�a�I�����Ԃ܂ŏ������Ԃ�����̂ŁA�y�ϓI�Ȍ��ʂ��Ƃ������A�ł��邾����]�͎����Ă��������v�ƌ�����B

�i�u���[�O�o�[�O�@2021�N12��30��

6:00

JST�j

ttps://www.bloomberg.co.jp/news/articles/2022-01-14/R5PSYGDWRGG301

�y�R�����g�z

������Џ��D�O�䂪�A���q��Ђł���_�C�r��������Ђɑ��Č��ݎ��{���̌��J���t�̌��J���t���i���s���ɒႭ

���i�Z��葱�����s�����ł���Ƃ��āA�������̋@�֓����Ƃ����J���t���i�̈����グ�����߂Ă���悤�ł��B

���J���t���i�̈����グ�����߂Ă���̂́A�@�č��̓Ɨ��n���Y�^�p��Ѓj���[�o�[�K�[�E�o�[�}����

�A�p���̃t�@���h�̃A�Z�b�g�E�o�����[�E�C���x�X�^�[�Y�ƇB���`�̓����t�@���h�̃I�A�V�X�E�}�l�W�����g��3�����Ƃł��B

3�����Ƃ́A���݂��ɋ����ۗL�҂Ȃ̂��ǂ����ɂ��Ă͕�����܂��A������Џ��D�O��ɑ����ꂼ��咣���s���Ă��܂��B

���J���t�����{���Ă��銔����Џ��D�O�䂩��́A���̌��ɂ��ăv���X�����[�X�͑S�����\����Ă��܂���B

�܂��A�Ώۉ�Ђł���_�C�r��������Ђ�����A���̌��ɂ��ăv���X�����[�X�͑S�����\����Ă��܂���B

������Џ��D�O�䂪�Êς��Ă��闝�R�́A���ǂ̂Ƃ���A2021�N12��6���i��)�̃R�����g�ŏ����܂����悤�ɁA

"Control

Premium"�Ȃ��"Certainty

Provided"�A���Ȃ킿�A����u��������m�����v�A

�Ӗ�u���J���t�̐������m�����Ɣ��f���܂����̂ŁB�v�̈ꌾ�Ȃ̂��Ǝv���܂��B

������Џ��D�O��́A���J���t���J�n���鎞�_�Łu���̌��J���t���i�ł���Ό��J���t�͊m���ɐ�������B�v�Ɣ��f�����A

������A���J���t���Ԓ��ɋ@�֓����Ƃ���̈����グ�v���������Ă����J���t�̐�����s�������Ă��Ȃ��̂ł��B

���͊�����Џ��D�O��̂��̎p�����āA"Continuously

Proceed"�i�u�����~�܂邱�ƂȂ��˂��i�ށv�j

�Ƃ������t�����Ɏv�������т܂����B

�u���Ђ��ݒ肵�Ă�����J���t���i1��2,200�~���s���ɒႢ�Ƃ����̂Ȃ�A�ǂ������Ȃ����g���������ƍl���鉿�i��

���J���t�����{���ĉ������B���ɂ��Ȃ��̍l�����������̂Ȃ�A���Ȃ��͂��̌��ʓ������v�邱�Ƃ��ł���͂��ł��B

���Ȃ��Ƃ����Ђł�1��2,200�~�ɂ�镾�Ђ̌��J���t�ɑ������s��̈�ʓ����Ƃ͉��傷����̂Ɣ��f���Ă���܂��B�v

�Ɗ�����Џ��D�O��͌��������̂ł͂Ȃ����낤���Ǝv���܂��B

�_�C�r��������Ђ͍�����s���Y���Ƃ��c�ނ��߂ɕs���Y��ۗL���Ă��܂��B

������Џ��D�O��̓_�C�r��������Ђ��u������s���Y���Ƃ��c�ނ��Ɓv��O��Ɋ��S�q��Љ����悤�ƍl���Ă���킯�ł��B

���̓_�ɂ����āA�_�C�r��������Ђ��ۗL���Ă���s���Y�̍����݂̊܂݉v�������̉��l�̔��f�������Ƃ����

���̈Ӗ����Ȃ��킯�ł��B

�@��Ђ����������Z����ꍇ�̊����̖{���I���l�ƇA��Ђ����Ƃ��p������ꍇ�̊����̖{���I���l�͖{���I�ɈقȂ�̂ł��B

����������͏�L�̂����u�@�v�̖{���I���l�Ɋւ��Ă̂ݕ��������Ă���킯�ł��B

����A������Џ��D�O��͏�L�̂����u�A�v�̖{���I���l�ɗ��r���ă_�C�r��������Ђ����S�q��Љ�����

�ƌ����Ă���킯�ł��B

���҂̌��������H���Ⴄ�̂͂���Ӗ�������O�̂��ƂȂ̂ł��B

���҂��ꂼ��̎咣�݂͌���"Contradiction

Parallel"�i�u���s����H��s�����v�j�Ƃ������Ƃ��낾�Ǝ��͎v���܂��B

�������A�_�C�r��������Ђ͏���Ƃł����A�����Ƃ��_�C�r��������Ђ̊�������߂邱�Ƃ͎��R�ł����A

�_�C�r��������Ђ𐴎Z����̂����R�ł��B

�����������ł��邩�炱���A���������厩�g�����J���t�����{������ǂ����A�Ƃ����b�ɂȂ�킯�ł��B

���Ɋ�����Џ��D�O�䂪�_�C�r��������Ђ����S�q��Љ���������s���Y���Ƃ��c�ݑ��������

�����_�ŏ��L�����p���Ă��܂������������ڂŌ��Ă����傫�ȃL���b�V���E�t���[���l���ł���Ɣ��f����̂ł���A

�e��Ђł��銔����Џ��D�O������������傪���{������J���t�ɉ��傷�邱�Ƃł��傤�B

���̌��J���t���I��������A���Ă̘A���q��Ђł���_�C�r��������Ђ͐��Z����邱�Ƃł��傤���A

���Ȃ��Ƃ��r�W�l�X�Ƃ����ϓ_���猩��A������Џ��D�O��ɂ�銔���̔��p�͐��Ƃ��������ɂȂ�ł��傤�B

�[�I�Ɍ����A1��2,200�~�Ƃ������i�́A�����̗��_�l�Ƃ������͂ނ���A�u���傪��������鉿�i�v�Ȃ̂ł��B

1��2,200�~�Ƃ������i����ʊ���̗��v�Ɏ����邩�ۂ��́A�܂��Ɉ�ʊ��厩�g�����f���邱�ƂȂ̂ł��B

Notwithstanding requests from several activists, Mitsui O.S.K. Lines, Ltd. has kept on "Continuously Proceeding."

�������̕��������傩��̗v���ɂ��ւ�炸�A������Џ��D�O��́u�����~�܂邱�ƂȂ��˂��i�݁v�����Ă��܂��B

���ꂩ��A������Џ��D�O��̃E�F�u�T�C�g�ɂ́A���̂悤�ȃv���X�����[�X������܂����̂ŁA

���Ђ̊T�v�i�ꕔ�j�̃L���v�`���[�摜���Љ��Е�����̗��Ђ̏ɂ��Ă̋L�q�����p�������Ǝv���܂����B

2021�N12��10��

������Џ��D�O��

��Е����i�ȈՋz�������j�ɂ�铖�Њ��S�q��Ђւ̕s����D���ƁA�؍ރ`�b�v�D���ƁA

�y�уp�i�}�b�N�X���Ɓi�S�|�Y�ƁE�����d�͌����������j�̏��p�Ɋւ��邨�m�点

ttps://www.mol.co.jp/ir/data/pdf/news_211210.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

�R�D��Е����̓�����Ђ̊T�v

�_�C�r��������Ђ̌��ł͕s���Y���_�_�ɂȂ��Ă���悤�ł����A��ʂɁA��Ђ͏��L�����݂����킸�u���Ƃ��c�ޏꏊ�v

�̑S�Ăɂ��ď��Ɠo�L���s���ׂ����i��������҂̕ی�̂��߂ɕK�v���j�A�Ƃ����l����������悤�Ɏv���܂��B

If a proverb "Out of sight, out of mind." goes, then a notion "In sight, in

mind." also goes.

However greatly a digitization has progressed, a working

place nonetheless remains fundamental.

If an address of one company's

headquarters and that of another's are the same as each other,

then those two

companies ought to be merged with each other.

For, even if every Tom, Dick,

and Harry has been digitized, an address of a company's headquarters is

a

kind of symbol of the company, and the fact that different two companies have

the same address is very queer.

As its daily business operation, Mitsui

O.S.K. Lines, Ltd. stows a ship's hold with a cargo at a port every day,

but,

quite contrary to a transaction of this time, it ought to stow its own juridical

personality with MOL Drybulk Ltd.

At that time, MOL Drybulk Ltd. is never a

free-rider.

It means that MOL Drybulk Ltd. has truly become a member of the

MOL Group, at least from a standpoint of the employees.

�u����҂͓��X�ɑa���B�v�Ƃ�����������̂Ȃ�A�u���E�ɂ���҂͖����C�ɂȂ���̂��B�v�Ƃ����l�����ɂȂ�܂��B

�ǂ�ȂɃf�W�^�������i�W���Ă��A�d����Ƃ����̂͂���ł��Ȃ��ˑR�Ƃ��Ċ�b���Ȃ����̂Ȃ̂ł��B

�����Ђ̖{�X���ݒn�ƕʂ̉�Ђ̖{�X���ݒn������ł���Ȃ�A�����2�Ђ͍���������ׂ��Ȃ̂ł��B

�Ƃ����̂́A���Ƃ��L���ێq���f�W�^�������Ă��Ă��A��Ђ̖{�X���ݒn�͈��̉�Ђ̏ے��ł���A

�قȂ�2�Ђ�����̏��ݒn�������Ă���͔̂��Ɋ�Ȃ��Ƃ�����ł��B

���X�c��ł��鎖�ƂƂ��Ċ�����Џ��D�O��͖����`�őD�q�ɉݕ���ςݍ���ł��܂����A���̂��т̎���Ƃ͐����ɂȂ�܂����A

������Џ��D�O��͎��Ў��g�̖@�l�i�ɏ��D�O��h���C�o���N������Ђ��܂��Ă��܂��ׂ��Ȃ̂ł��B

���̎��A���D�O��h���C�o���N������Ђ͌����ăt���[�E���C�_�[�ł͂���܂���B

���D�O��h���C�o���N������Ђ͐^�ɏ��D�O��O���[�v�̈���ɂȂ����Ƃ������Ƃł��B���Ȃ��Ɣ�ٗp�҂̗��ꂩ��͂����ł��B

�NjL�ƌ����Ɖ��ł����A��L�̃R�����g�������I�������A�ߋ��Ɋ�����Џ��D�O�䂪���̃v���X�����[�X�\���Ă���

���ƂɋC���t���܂����̂ŁA�Љ�����Ǝv���܂��B

�����Ɍ����A�u������Џ��D�O��͊��S�ɋt�̂��Ƃ����Ă���B�v�Ǝ��͎v���܂����B

�[�I�Ɍ����A�u�Ȃ��킴�킴�ꕔ�̎��Ƃ�ʉ�Ђɂ��Ă���̂��낤���B�v�Ǝv���܂����B

�{�X���ݒn�������Ƃ������Ƃ͓�����Ёi�����@�l�j���Ƃ������Ƃł͂Ȃ����낤���Ɖ��߂Ďv���܂����B

2021�N12��10��

������Џ��D�O��

�s����D���ƁA�؍ރ`�b�v�D���ƁA����уp�i�}�b�N�X���Ɓi�S�|�Y�ƁE�����d�͌����������j��

���D�O��h���C�o���N������Ђ֏��p

ttps://www.mol.co.jp/pr/2021/21114.html

�uPDF����E�o�͂����t�@�C���v

�uPDF����E�o�͂����t�@�C���v

�uPDF����E�o�͂����t�@�C���v

�u�L���v�`���[�摜�v

���ꂩ��A���łɂƌ����Ă͉��ł����A������Џ��D�O��Ɋւ���L����

�u�D�،��v�i"Bill of

Landing"�j�ɂ��Ẳ���L�����Љ�܂����B

���D�O��A���c���D��1���������}�B�I�����C�����T�A�E������

�@���D�O���21���A�t�B���s���̃p�[�g�i�[�ł���}�O�T�C�T�C�E�}���^�C���E�R�[�|���[�V�����iMMC�j�Ƌ����^�c����

���D��w�u�G���I�[�G���E�}�O�T�C�T�C�E�}���^�C���E�A�J�f�~�[�v�iMMMA�j�̑�1����137�l�̊��}���T��

�I�����C���ŊJ�Â����Ɣ��\�����B��1�����͍���A�E�����Ƃ��ď��D�O��^�q�D��1�N�ԁA��D�P�����s���A

�C�Z���i�̎擾��ڎw���B�����i�擾���3���q�C�m�A3���@�֎m�Ƃ��āA���Љ^�q�D�E�E�E

�i���{�C���V���@2021�N12��22���j

ttps://www.jmd.co.jp/article.php?no=273642

�T�����_�[�hB/L�̎d�g�݂Ɨ��ӓ_�F���{

�i���{�f�ՐU���@�\�@�f�ՁE�������kQ&A�j

ttps://www.jetro.go.jp/world/qa/04A-010716.html

�uPDF����E�o�͂����t�@�C���v

�T�����_�[�hB/L�ƊC��^����iSea Waybill�j�̈Ⴂ

�i���{�f�ՐU���@�\�@�f�ՁE�������kQ&A�j

ttps://www.jetro.go.jp/world/qa/04C-070301.html

�uPDF����E�o�͂����t�@�C���v

{kind=link}

{kind=link}

{kind=link}

{kind=link}