2021年12月6日(月)

「本日2021年12月6日(月)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2021年12月6日)、EDINETに提出された法定開示書類は合計301冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1083日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜)

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

ダイビルを上場廃止とする「商船三井」、過去2度の大型合併を経験

(M&A

Online 2021/12/02)

ttps://maonline.jp/articles/mol_shipping_ma_tob_2021

「PDF印刷・出力したファイル」

2021年12月1日(水)日本経済新聞 公告

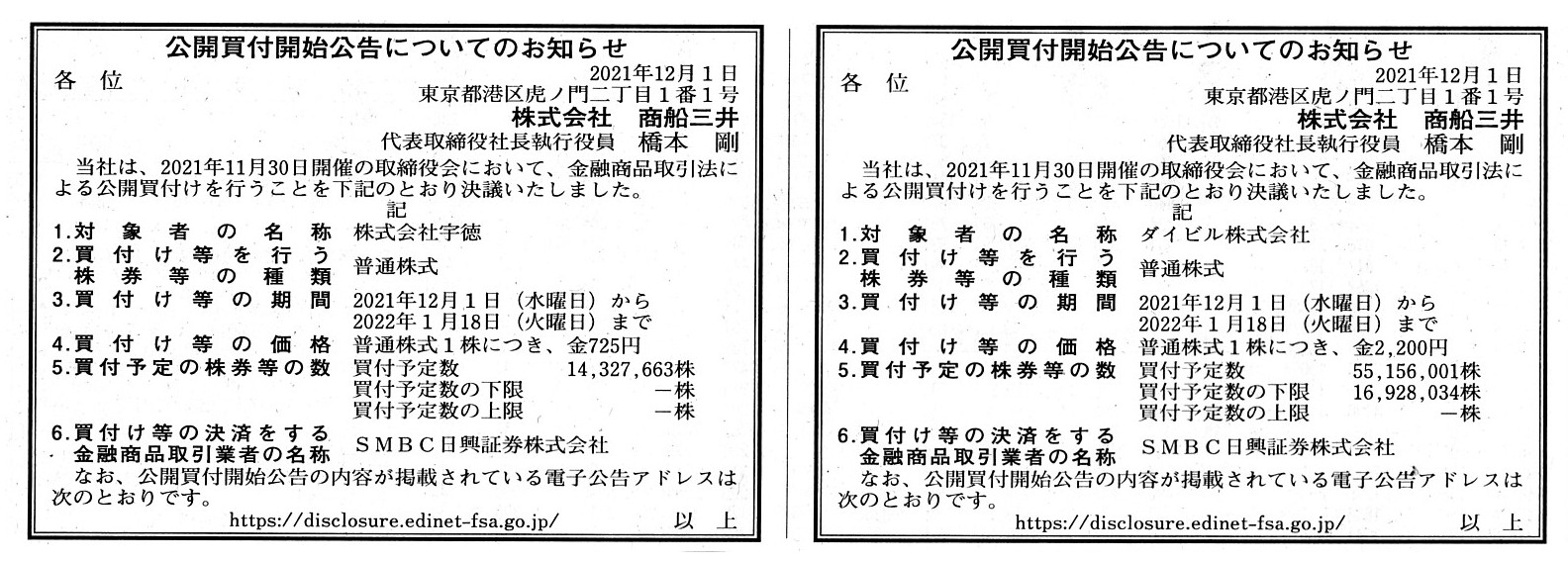

公開買付開始公告についてのお知らせ

株式会社商船三井

公開買付開始公告についてのお知らせ

株式会社商船三井

(記事)

ダイビル、海外事業拡大 商船三井の完全子会社に

不動産会社のダイビルは、商船三井によるTOB(株式公開買い付け)により2022年春にも上場廃止となる見通しだ。

今後は同社の完全子会社として事業を拡大する。東京や大阪の都心に優良オフィスビルを保有するダイビルだが、

単独での投資は難しくなっている。商船三井の資金調達力やネットワークを生かし、海外などで不動産投資を拡大する。

商船三井はダイビルに約52%出資する筆頭株主だ。1日から2022年1月18日までTOBを実施し...

(日本経済新聞 2021年12月3日

1:49

[有料会員限定])

ttps://www.nikkei.com/article/DGKKZO78103950S1A201C2LKA000/

ダイビルと宇徳がS高カイ気配、商船三井が完全子会社化目指しTOB◇

ダイビル<8806.T>、宇徳<9358.T>がストップ高カイ気配。商船三井<9104.T>は11月30日、両社に対して完全子会社化を目的に

TOBを実施すると発表した。TOB価格はダイビルが1株2200円、宇徳が1株725円としており、

これにサヤ寄せする格好となっている。

商船三井は現在、ダイビル株の51.91%、宇徳株の66.87%を所有している。買い付け予定数は、

ダイビルが5515万6001株(下限1692万8034株、上限設定なし)、

宇徳が1432万7663株(下限・上限設定なし)。買い付け期間は12月1日から2022年1月18日まで。

なおTOB成立後、ダイビルと宇徳は所定の手続きを経てそれぞれ上場廃止となる予定で、

これを受けて東京証券取引所は11月30日付で監理銘柄(確認中)に指定している。

(みんかぶ 投稿:2021/12/01

12:32)

ttps://minkabu.jp/stock/8806/news/3142474

株式会社商船三井に関する過去のM&Aの記事↓。

商船三井<9104>、関西汽船<9152>をTOBで完全子会社化

商船三井は、持分法適用関連会社である関西汽船に対して、完全子会社化を目的に株式公開買い付け(TOB)を

実施することを決議した。関西汽船はTOBに賛同の意見を表明しており、TOB成立後は上場廃止となる。

関西汽船は、旅客船事業からフェリー事業化の遅れにより業績が低迷し、経営全般にわたり商船三井の支援を受けていた。

他の輸送機関との競争激化、燃料油価格の高騰、景気減速により、業績の改善は困難な状況にあった。

商船三井は、グループ総合力と競争力の強化のため、

各事業分野において企業組織再編とシナジー創出策の実施に取り組んでいる。

今回の子会社化により、グループにおけるフェリー事業の効率化を進める。TOBの買付価格は1株あたり63円。

TOB公表前営業日である2009年3月17日の対象株式の終値59円に対して約6.78%のプレミアムを加えた。

TOBの買付予定数は2504万9650株(下限は220万7700株)で、買付額は15億7000万円。

公開買付期間は2009年3月19日から4月27日まで。

(M&A

Online 2009/03/18)

ttps://maonline.jp/news/20090318g

日本郵船<9101>、商船三井<9104>、川崎汽船<9107>、定期コンテナ事業を統合

(M&A

Online 2016/10/31)

ttps://maonline.jp/news/20161031a

「PDF印刷・出力したファイル」

R3.12.01 15:04

株式会社商船三井

公開買付届出書 対象: ダイビル株式会社

(EDINET上と同じPDFファイル)

R3.12.01 15:14

ダイビル株式会社

意見表明報告書 対象: 株式会社商船三井

(EDINET上と同じPDFファイル)

H29.12.21 09:56

株式会社商船三井

変更報告書 発行: ダイビル株式会社

(EDINET上と同じPDFファイル)

R3.07.07 14:32

三井住友DSアセットマネジメント株式会社

変更報告書(特例対象株券等) 発行: ダイビル株式会社

(EDINET上と同じPDFファイル)

R3.10.07 16:10

三井住友DSアセットマネジメント株式会社

変更報告書(特例対象株券等) 発行: ダイビル株式会社

(EDINET上と同じPDFファイル)

R3.12.01

株式会社商船三井

公開買付開始公告(対象会社:株式会社宇徳)

(EDINET上と同じhtmlファイル)

R3.12.01 15:05

株式会社商船三井

公開買付届出書 対象: 株式会社宇徳

(EDINET上と同じPDFファイル)

R3.12.01 15:29

株式会社宇徳

意見表明報告書 対象: 株式会社商船三井

(EDINET上と同じPDFファイル)

H30.07.23 12:29

FMR LLC

大量保有報告書(特例対象株券等) 発行: 株式会社宇徳

(EDINET上と同じPDFファイル)

R3.02.05 15:19

光通信株式会社

大量保有報告書 発行: 株式会社宇徳

(EDINET上と同じPDFファイル)

R3.12.01 15:22

光通信株式会社

変更報告書 発行: 株式会社宇徳

(EDINET上と同じPDFファイル)

2021年11月30日

株式会社商船三井

グループ会社2社の完全子会社化について

ttps://www.mol.co.jp/pr/2021/21108.html

「PDF印刷・出力したファイル」

2021年11月30日

株式会社商船三井

ダイビル株式会社株券等(証券コード8806)に対する公開買付けの開始に関するお知らせ

ttps://www.mol.co.jp/ir/data/pdf/news_211130_1.pdf

(ウェブサイト上と同じPDFファイル)

2021年11月30日

株式会社商船三井

株式会社宇徳株券等(証券コード9358)に対する公開買付けの開始に関するお知らせ

ttps://www.mol.co.jp/ir/data/pdf/news_211130_2.pdf

(ウェブサイト上と同じPDFファイル)

2021年12月1日

株式会社商船三井

(訂正)「株式会社宇徳株券等(証券コード9358)に対する公開買付けの開始に関するお知らせ」の一部訂正に関するお知らせ

ttps://www.mol.co.jp/ir/data/pdf/news_211201.pdf

(ウェブサイト上と同じPDFファイル)

2021年11月30日

ダイビル株式会社

2022年3月期配当予想の修正(無配)に関するお知らせ

ttps://contents.xj-storage.jp/xcontents/AS03619/579729c8/3fb7/43fc/9ae3/fc0f0047acfe/140120211130444201.pdf

(ウェブサイト上と同じPDFファイル)

2021年11月30日

株式会社宇徳

当社親会社である株式会社商船三井による当社株式に対する公開買付けに係る賛同の意見表明及び応募推奨に関するお知らせ

ttps://ssl4.eir-parts.net/doc/9358/tdnet/2054921/00.pdf

(ウェブサイト上と同じPDFファイル)

2021年11月30日

株式会社宇徳

2022年3月期(第155期)配当予想の修正(無配)に関するお知らせ

ttps://ssl4.eir-parts.net/doc/9358/tdnet/2054920/00.pdf

(ウェブサイト上と同じPDFファイル)

November 30th, 2021

Udoc Corporation

Announcement of Opinion in Support

of the Tender Offer by Our Parent Company, Mitsui O.S.K. Lines, Ltd.,

for the

Shares of Utoc Corporation, and Recommendation of

Tender

ttps://ssl4.eir-parts.net/doc/9358/announcement1/74033/00.pdf

(ウェブサイト上と同じPDFファイル)

November 30th, 2021

Udoc Corporation

Announcement of Revision of

Dividend Forecast (No dividends)

for Fiscal Year ending March 2022 (the 155th

Business

Term)

ttps://ssl4.eir-parts.net/doc/9358/announcement1/74032/00.pdf

(ウェブサイト上と同じPDFファイル)

2021年12月1日

株式会社宇徳

(訂正)「(追加)当社親会社である株式会社商船三井による当社株式に対する公開買付けに係る賛同の意見表明

及び応募推奨に関するお知らせ」の訂正について

ttps://ssl4.eir-parts.net/doc/9358/tdnet/2055603/00.pdf

(ウェブサイト上と同じPDFファイル)

【コメント】

株式会社商船三井が最終的に完全子会社化することを目的に連結子会社であるダイビル株式会社(議決権所有割合:51.91%)と

株式会社宇徳(議決権所有割合:66.87%)に対して同時に公開買付を実施する、とのことです。

ダイビル株式会社に対する公開買付のプレミアムは約50%である一方、株式会社宇徳に対する公開買付のプレミアムは約41%

とのことですが、設定されるプレミアムは公開買付前後の議決権所有割合の起点と到達点に関わらず完全にケース・バイ・ケース

なのだろうと思いましたし、この文脈におけるプレミアムの意味は"Control

Premium"(「企業支配対価」)というより

"Certainty

Provided"(直訳「備わった確実性」、意訳「(公開買付の成立が)確実だと判断したので」)だと思いました。

A ground for a premium is not an acquisition of a control power but a

probability of an acceptance by shareholders.

Extremely speaking, one

perspective is that "a premium is no more than a result."

In this

perspective, neither the past cases by others nor the past cases by its own

company offer a tender offerer

very little guidance on commencing a tender

offer and therefore a premium is merely determined purely as a case may

be.

To put it simply, a premium rate is a floating rate on each occasion,

and,

there doesn't exist such a standard rate as a waterline in it.

In

other words, a premium rate floats each time a tender offer is commenced,

and,

there exists not a universal standard rate but a particular custom-made

rate only in it.

プレミアムの根拠は、支配力の獲得ではなく、株主が応募をする確実性なのです。

極端なことを言えば、「プレミアムというのは結果に過ぎない。」という見方もあります。

この見方では、他社による過去の事例も自社による過去の事例も公開買付を開始するに際してはほとんど参考にならないものであり、

そしてしたがって、プレミアムは純粋にケース・バイ・ケースで決まるというに過ぎないのです。

簡単に言えば、プレミアム率は事例毎に浮動する割合であり、水位標のような基準となる割合が存在するわけではないのです。

他の言い方をすれば、プレミアム率は公開買付が開始される都度変動しますし、

全称的な基準割合は存在せず特称的なあつらえの割合しか存在しないのです。

Is anything like internally-generated assets for a purpose of being

contributed in kind conceivable?

For example, a book value of a depreciable

asset after a depreciation on a balance sheet represents

just the original

acquisiton cost minus the accumulated depreciation, not something like a fair

value at this moment.

That book value above is for internal management use

only both in a good sense and in a bad sense.

That book value above is not

for external use in general (The only persuadable counterparty is probably the

tax authorities.).

That book value above is not capable of being a

equivalence of namely of composing an equity capital by a shareholder.

A

perspective that that book value above is of significance is the

taxation-related perspective

(mainly from the tax authorities), and, a

perspective that that book value above is merely a sediment is

the

commercial-transactions-in-general-related perspective (from merchants and

shareholders).

現物出資を行うことを目的とした自己創設資産のようなものというのは観念することができるのでしょうか。

例えば、償却可能資産の減価償却後の貸借対照表上の帳簿価額は、元始取得原価から減価償却累計額を引いた価額を表している

に過ぎません。現時点の公正な価額のようなものを表しているわけではないのです。

上記のその帳簿価額は、いい意味においても悪い意味においても内部管理用にしか使えません。

上記のその帳簿価額は、対外的な用途全般には使えないのです(納得させることができる相手方はきっと税務当局だけでしょう)。

上記のその帳簿価額は、株主による出資資本と等価値には本質的にならないすなわち株主による出資資本の基礎足り得ないのです。

上記のその帳簿価額には意味があるという見方は(主に税務当局からの)課税関連の見方であり、

上記のその帳簿価額は単なる沈殿物であるという見方は(商人や株主からの)商取引全般に関連する見方なのです。

{kind=link}