2022年1月14日(金)

「本日2022年1月14日(金)にEDINETに提出された全ての法定開示書類」

Today

(i.e. January 14th, 2022), 841 legal disclosure documents have been submitted to

EDINET in total.

本日(すなわち、2022年1月14日)、EDINETに提出された法定開示書類は合計841冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1122日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)~2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)~)

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

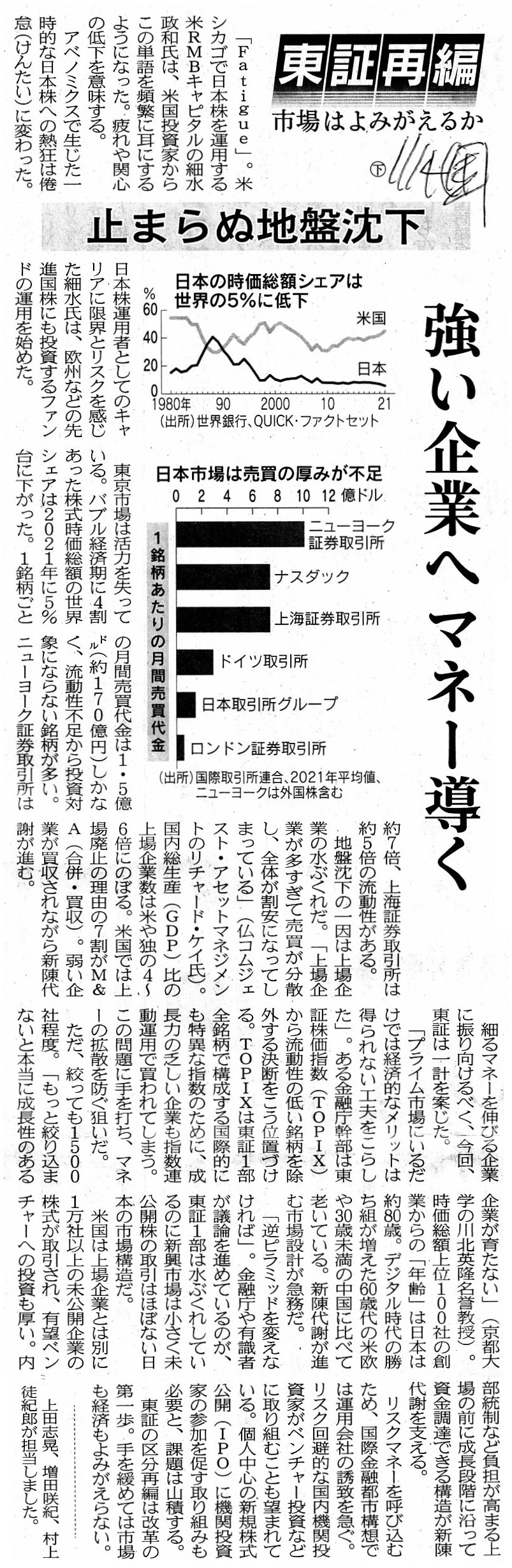

2022年1月14日(金)日本経済新聞

東証再編 市場はよみがえるか 下

止まらぬ地盤沈下 強い企業へマネー導く

(記事)

2022年1月8日(土)日本経済新聞

昨年の日本株売買 個人、10年ぶり買い越し 若年層、資産形成で参入

(記事)

2022年1月7日(金)日本経済新聞

金融庁、監査法人への制限緩和へ 企業役員配偶者も幹部に

(記事)

2022年1月7日(金)日本経済新聞

脱炭素促進へ 取締役にNO 国内運用会社、投資先への議決権行使 対話で変革 実効性高める

(記事)

2022/01/07

更新

投資部門別売買状況

株式年間売買状況

ttps://www.jpx.co.jp/markets/statistics-equities/investor-type/00-02.html

「PDF印刷・出力したファイル」

(ウェブサイト上と同じPDFファイル)

金額(2021年)(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

企業会計審議会第53回監査部会議事録

1.日時:2021年(令和3年)10月26日(火曜)13時00分~15時00分

2.場所:オンライン開催 ※一部、中央合同庁舎第7号館

9階

金融庁共用会議室3(905B会議室)

ttps://www.fsa.go.jp/singi/singi_kigyou/gijiroku/kansa/20211026.html

「PDF印刷・出力したファイル」

>パートナー会計士の配偶者が監査対象の会社の一定の役職員である場合に、その会計事務所は監査ができないという問題、

>これは積極的に、早く解決していただきたいなと思っています。

>もちろん、その会計士自身が監査担当者になることはあってはならないということは前提です。

>問題は、この場合に会計事務所自体がその会社を監査できなくなるという点です。

>伺うところによると、今、監査法人のパートナー会計監査人というのは、大きいところだと五、六百人いるというふうに

>伺いまして、そうなってくると、

>その五、六百人の中に、配偶者が監査対象の会社の役員レベルあるいは部長レベルである方はいるはずです。

>現状では、男性が上場会社にいて女性が会計事務所にいるというパターンが多いのかと思います。

>今のルールのままだと、例えば、ある女性の会計士をパートナーに引き上げようとなったときに、

>いや、でもこの会計士をパートナーにすると、今監査を行っている会社の監査を事務所として引き受けられなくなる

>というような問題が発生するのではないかということがかなり現実的に考えられます。

>ここは諸外国と同じレベルまで早急に直していただいて、問題なく女性会計士が活躍できるようにしていただければ

>というふうに思います。

>「fatigue」。

と書かれています(「疲労」や「関心の低下」という意味です)。

"fatigue"という単語は辞書上は不可算名詞なのですが、文脈によっては"fatigues"と複数形で用いられることもあるようです。

ただ、何と言いますか、筆記試験などの文法問題では常に単数形を用いる方が無難です。

次に、2022年1月7日(金)付けの日本経済新聞の記事(金融庁、監査法人への制限緩和へ 企業役員配偶者も幹部に)についてですが、

金融庁としては2022年度中に公認会計士法の改正を目指しているとのことです。

この議論は今年になって突然出てきた議論ではなく、以前から何らかの形で意見が述べられていたのだろうと思います。

2021年10月26日の時点で既に金融庁の審議会でこの問題を早く解決していただきたい旨発言がなされています。

有識者からの提案に沿って公認会計士法が改正されるのだろうと思います。

最後に、2022年1月7日(金)付けの日本経済新聞の記事(脱炭素促進へ

取締役にNO 国内運用会社、投資先への議決権行使

対話で変革 実効性高める)についてですが、私は2022年1月11日(火)のコメント

(http://citizen2.nobody.jp/html/202201/20220111.html)で次のように書きました。

>"disclosure"の重要性だけは改めて強調したいと思います。

端的に言えば、個人投資家であれ機関投資家であれ、投資判断は"disclosure"に専ら依存しているわけです。

そして、"disclosure"の正確性を担保しているのが監査であるわけです。

そのことを鑑みますと、「投資家が監査を担当する監査法人の選任に反対する。」ということも実務上あり得ると思いました。

取締役の選任とは異なり、証券制度上有価証券報告書の監査を担当する監査法人の選任は法定の株主総会決議事項ではないのですが、

それを言うなら温暖化ガスの排出量や削減目標の開示の要請も法定の株主総会決議事項ではないわけです。

投資家が監査を担当する監査法人の選任について取締役に物を言うということは出資者として何らおかしくないわけです。

企業の脱炭素化について、記事には次のように書かれています。

>運用会社が投資先に取り得る手法は①対話を通じて企業に脱炭素を促す

>②排出量の多い企業からのダイベストメント(投資撤退)―の2つだ。

監査法人の選任に関して投資家が出資先に取り得る手法は、①対話を通じて企業に信頼できる監査法人の選任を促す、そして、

②それでもなお信頼できない監査法人を就任させ続ける企業からのダイベストメント(投資撤退)―の2つということになります。

他の言い方をすれば、投資家にとって監査法人の選任について意見を言うのは、投資利益に関する一種の自衛手段なのです。

A husban and wife must choose a "partner inside an audit firm" or an "executive inside a company."

夫婦は「監査法人内のパートナー」か「会社内の幹部」かのどちらかを選択しなければなりません。

Asset management companies intend to say to investee companies,

"De-carbonize or De-couple."

"De-coule" in this context means

"Divest."

That is to say, they intend to deliver an ultimatum to investee

companies saying,

"You must De-carbonize, or we will De-couple of you namely

Divest ourselves of you."

資産運用会社は投資先企業に対し、「脱炭素化するか別れるかだ。」("De-carbonize or

De-couple.")と言うつもりなのです。

この文脈における"De-coule"は"Divest"(投資撤退をする)という意味です。

すなわち、資産運用会社は、「御社は脱炭素化しなければなりません。さもないと、私共は御社とは別れるつもりです

すなわち御社からは投資撤退をするつもりです。」と書かれた最後通牒を投資先企業に手渡すつもりなのです。

Now that investors in a stock market who are knowledgeable about the

Corporate Accounting

have regarded the new Securities Listing Regulations

(namely, the new Listing Standards) as unreliable,

they can't help relying on

an accounting audit namely an audit firm as the last resort.

So, if an

investor should judge the current audit firm unreliable, the investor will

surely say to an investee company,

"Audit firm or Exit firm."

"Exit firm"

in this context means "firm exit" namely "firmly withdraw an

investment."

That is to say, the investor can't help delivering an ultimatum

to the investee company saying,

"You must withdraw the current audit firm, or

I will firmly withdraw my investment in you."

From a standpoint of investors

in a stock market, that is an action for a self-protection of their investment

interests.

A "reliable audit firm" is the best policy, but, if impossible, an

"exit firm" is the second best policy.

A proverb "He who fights and runs

away, lives to fight another day." goes.

If business itself of that investee

company nonetheless remains attractive, the investor above surely declares

to

the ex-investee, "Elect another audit firm, and I will again invest in you

another day."

今や企業会計の知識のある株式市場の投資家は、新しい有価証券上場規程をすなわち新しい上場基準を当てにならないと

みなしていますので、会計監査にすなわち監査法人を最後の手段として頼りにせざるを得ないのです。

ですので、万が一現在の監査法人は当てにならないと判断したならば、投資家はきっと投資先企業に対し、

「監査法人か断固たる退出かだ。」("Audit

firm or Exit firm.")と言うことでしょう。

この文脈における"Exit firm" は、"firm

exit"(断固たる退出)すなわち

"firmly withdraw an

investment"(断固として投資から撤退する)という意味です。

すなわち、投資家は、「御社は現在の監査法人を退かせなければなりません。さもないと、私は御社への投資から

断固として撤退するつもりです。」と書かれた最後通牒を投資先企業に手渡さざるを得ないのです。

株式市場の投資家の立場からしますと、それが自分の投資利益を守る自衛行動なのです。

「信頼できる監査法人」が最善の策なのですが、仮にそれが不可能であるならば、「断固たる退出」が次善の策になるのです。

「逃げるが勝ち。」(戦って逃げる者は別の日に戦うために生きる。)という諺があります。

その投資先企業の事業それ自体はそれでもなお依然として魅力的である場合は、先ほどの投資家はきっとかつての投資先に対し

「別の監査法人を選任しなさい。そうすれば、私は別の日に再び御社に投資をするつもりです。」と告げることでしょう。

,841LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}