2022年1月7日(金)

「本日2022年1月7日(金)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年1月7日)、EDINETに提出された法定開示書類は合計372冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1115日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)〜)

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2022年1月5日(水)日本経済新聞

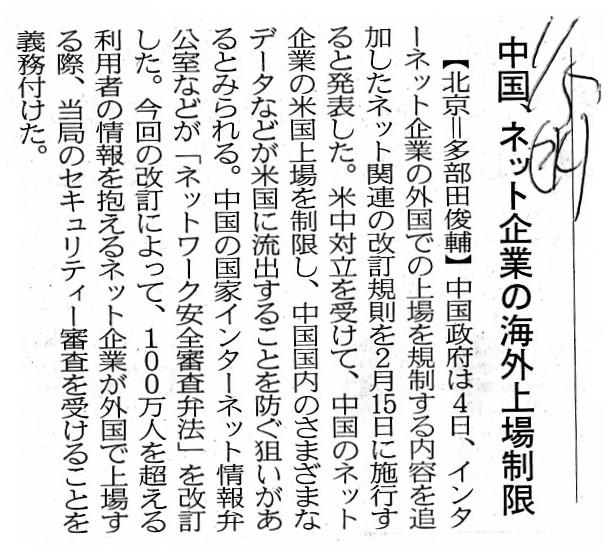

中国、ネット企業の海外上場制限

(記事)

中国、ネット企業の海外上場新規則を2月15日施行

(日本経済新聞 2022年1月4日

18:07)

ttps://www.nikkei.com/article/DGXZQOGM0450V0U2A100C2000000/

「PDF印刷・出力したファイル」

中国、海外で株式上場の監視強化 「外国政府が情報悪用」を警戒

【北京共同】中国政府は4日、顧客100万人以上の個人情報を扱う中国企業が海外市場で株式を上場する場合、

外国政府に情報が漏れて悪用されないかどうか審査が必要とする新規定を正式に発表した。

対立する米国への情報流出を警戒し、米国上場のIT大手に対する監視を強化する狙いだ。

中国企業が香港や本土に上場する「回帰」も増えそうだ。

国家インターネット情報弁公室や金融当局が連名で発表した。2月15日から施行する。

中国が昨年施行したデータ安全法を踏まえ、従来の規則を改定した。

審査の対象に、重要なデータや個人情報が流出し「外国政府に掌握され、悪用されるリスク」を明記した。

(一般社団法人共同通信社 2022/1/4

17:15 (JST)1/4 17:16 (JST)updated)

ttps://nordot.app/850993169003708416

【コメント】

昨日は、中国移動通信(チャイナモバイル)が一旦は2021年に米国預託証券がニューヨーク証券取引所から上場廃止になった

のだが2022年1月5日に上海証券取引所に株式を新規に上場した(香港証券取引所との重複上場になる)という事例について

コメントを書きましたが、目下懸念事項の1つとされています「米国と中国の対立」と直接的に関連がある事柄になりますが、

中国政府が中国企業が海外市場で株式を上場する際に義務付けている審査をさらに厳格化するという内容の記事を

今日は紹介しています。

共同通信の記事には、報道翌日の2022年1月5日にチャイナモバイルが上海証券取引所に株式を新規に上場する予定になっている

ことと関連があるのかどうか分かりませんが、チャイナモバイルのロゴが掲載されています。

チャイナモバイルは米国政府の意向により2021年にニューヨーク証券取引所から上場廃止になった経緯がありますので、

チャイナモバイルは「米国と中国の対立」の象徴のように共同通信社は考えているのかもしれません。

かつての「米国とソ連の対立」は"Cold

War"(冷たい戦争)だったわけですが、

現在くすぶっています「米国と中国の対立」はさしずめ"Cord

War"(電気コード戦争)といったところでしょうか。

実生活上は通話も通信も多くの機器では今では"cordless"(コードレス)にはなっています(携帯電話しかりWifiしかり)が、

現在でもどの国においても"Cord"(電気コード)が観念的には電気と通話・通信と情報技術の象徴ではないでしょうか。

無益な足の引っ張り合いをしているのであれば両国は対立をやめるべきですし、さらに言えば、どの国においても最低限度の

ルールはもちろん必要ですがそれ以上の事柄については"codeless"(規則はない)であるべきだという考え方はあると思います。

「貿易の自由化」("TPP"等)など"codeless"化(規則をなくすこと)のよい例ではないでしょうか。

それから、昨日のコメントでは米国預託証券プログラムについても言及しましたが、昨日コメントを書き終わった後、

もう一言だけ追加したい内容が頭に思い浮かびましたので、今日その文章を追加したいと思います(下記参照)↓。

米国預託証券プログラムを理解するキーワードは、"lease"(リース)と"imitation"(模造)なのです。

米国の預託銀行が所有している原株式は一種の「塩漬け」("salted")の状態にあると言っていいわけですが、

国際政治の世界に"SALT"という政治用語があります。

"SALT"とは、"Strategic

Arms Limitation

Talks"(「戦略核兵器制限交渉」)の頭文字を取った言葉です。

ここで、私は米国の預託銀行がチャイナモバイル側と行わねばならない交渉を

"Shares

Acquired for a Lease

Talks"("SALT")

と名付けました(私の造語ですが)。

日本語に訳すと、「リース時取得原株式交渉」になろうかと思います。

「米国の預託銀行がリースを開始する時に取得した原株式を処分することについての交渉」という意味です。

リース("lease")とは何のことだろうかと思われるかもしれませんが、

米国預託証券プログラムにおいて、米国の預託銀行は概念的には「原株式をリースしている」のです。

原株式の所有権(株主名簿上の名義)は米国の預託銀行にある状態のまま、

米国在住の米国人投資家に原株式と同等の権利を享受してもらう証券制度が米国預託証券プログラムなのです。

概念的には、原株式を借りている証が米国預託証券なのです。

(原株式ではなく)米国預託証券の保有者名簿は、イメージとしては管理人が持つ「賃貸アパートの入居人名簿」に近いと思います。

「今どの部屋を誰が借りているのか?」を管理するための名簿が米国預託証券の保有者名簿です。

米国預託証券プログラムとは原株式の"lease"(リース)であり、

米国の預託銀行の役割は原株式を"imitate"する(模造する)ことであり、

米国人投資家は原株式の"tenant"(借用者)であり、

米国預託証券は"imitation

securities"(代用有価証券)なのです。

米国預託証券が発行されるに際して、米国の預託銀行が原株式を一定数取得したのは確かですが、

それは原株式の発行者の依頼を受けて取得したわけです。

米国の預託銀行が所有している原株式に対処するのも原株式の発行者の義務なのです。

>利用者の偽装や虚偽のコメントなどによって世論に影響を与えてはいけないという内容も盛り込んだ。

中国政府がインターネットを悪用することで世論に影響を与えてはいけないという内容の法律を制定するとは意外でした。

私は2022年1月2日(日)のコメント(http://citizen2.nobody.jp/html/202201/20220102.html)で、次のように書きました。

>In a word, China is a "ready-selected state,"

>一言で言えば、中国は「既選国家」なのです。

中国では選挙は行われていませんから、中国には「世論」という概念はないのだろうと私は思っていました。

しかし、実際には「世論」を気にかけた法律が中国の立法府で選挙で選抜されたわけではない人達により制定されているわけです。

さらに言えば、政府がこれから制定する法律の案について「パブリック・コメント」を募集するということも

中国では行われている(選挙で選抜されたわけではない人達が「パブリック・コメント」の募集を行っている)わけです。

「考えてみれば、これはこれで1つの国家のあり方なのだろう。」と私は思いました。

そして、ミャンマーでも「世論」についての考え方は中国と全く同様なのだろうと思いました。

率直に言えば、「民意の汲み取り方・民意の法律への反映の仕方は選挙だけでは決してない。」と私は思いました。

世の中、性悪説に立つことも重要ですが、同時に、「人は、生まれながらにして、社会の役に立ちたいであったり

立派なことをして人から感謝されたいという気持ちを持っているものだ。」という考え方も大切だと私は今日思いました。

他の言い方をすれば、簡単に言えば、「人から嫌われて生きていきたい人はいない。」と私は思うわけです。

中国の立法府の構成員に「有権者のことは全く気にする必要はないはずなのに、なぜ今回『世論』を気にかけた法律を

制定したのですか?」と尋ねると、きっと誰からもこう返事が返ってくるのでしょう。

「人として、です。」と。

In theory, a foreign investor is able to purchase inside China a Chinese

company share listed in the Chinese stock markets.

That is to say, whether a

domestic company share is listed in a domestic stock market or in a foreign

stock market

has nothing to do with risks that that foreign government grasps

and abuses domestic material data and personal information.

理論的には、外国人投資家は中国国内で中国の株式市場に上場している中国企業株式を買うことができます。

すなわち、国内企業の株式が国内の株式市場に上場しているのかそれとも外国の株式市場に上場しているのかは

国内の重要なデータや個人情報がその外国政府に掌握され悪用されるリスクとは無関係なのです。

Even in a "Ready-selected State," a government cares about public

opinions and sometimes invites public comments.

Human beings are happy not

because they have authorities but because people around them are

happy.

Anyone wants to live in a society where all citizens are in a

well-being.

「既選国家」においても、政府は世論を気にかけ時にパブリック・コメントを募集したりします。

人は、権力を持っているから幸せなのではなく、周囲の人々が幸せだから幸せなのです。

国民の全員が幸せな社会で誰もが生きたいと思っているのです。

それから、今日のコメントの上の方で私は次のように書きました。

>米国預託証券プログラムを理解するキーワードは、"lease"(リース)と"imitation"(模造)なのです。

また、昨日コメントを書き終わった後に書いた文章で、米国預託証券プログラムについて私は次のように書きました。

>米国人投資家は原株式の"tenant"(借用者)であり、

奇遇にも本日2022年1月7日(金)の日本経済新聞に「老朽化マンションの建て替え」についての記事が載っていましたので、

昨年2021年12月10日(金)の日本経済新聞に載っていた関連する記事と共に、記事を計3本紹介をしたいと思います↓。

昨年2021年12月10日(金)の日本経済新聞に載っていた関連する記事2本には、「賃借人」についての言及は一切ないのですが、

マンションに住んでいる人は賃貸で住んでいる人が一定数いる(相対的にはむしろ多いのでは、と)と私は思います。

マンションの建て替えに必要な同意という意味では、現実には「賃借人」の賛同が必要になってくると私は思います。

本日2022年1月7日(金)の日本経済新聞の記事には「賃借人への対応」について言及がありますので、引用したいと思います。

>老朽化したマンションほど住んでいるのは賃借人で、

>1979年以前の完成の場合、賃借戸数の割合が20%超というマンションが約3割になる。

>建て替え決議ができても、賃貸借契約が即座になくなるわけではない。

>賃借人が退去を拒めば建て替えがストップしかねない。

>賃借人に対応する新たな仕組みも検討される見込みだが、「賃借人の権利保護もおそろかにはできず、調整は容易ではない」

原株式の発行者が米国預託証券プログラムから退去する("evacuate")のも現実には対処せねばならない問題が多いのですが、

賃借人を部屋から退去させる("evacuate")のも現実には非常に難しいようです。

賃借人が多数住んでいる老朽化マンションを建て替えることは現実には不可能なのかもしれないなと思いました。

米国預託証券の保有者は原株式の発行者に対する議決権割合は少数に過ぎないことを承知した上で米国預託証券を買うのですが、

賃貸物件の賃借人は通常その後建て替えのため退去することはあまり想定しないで物件を賃借するのだと思います。

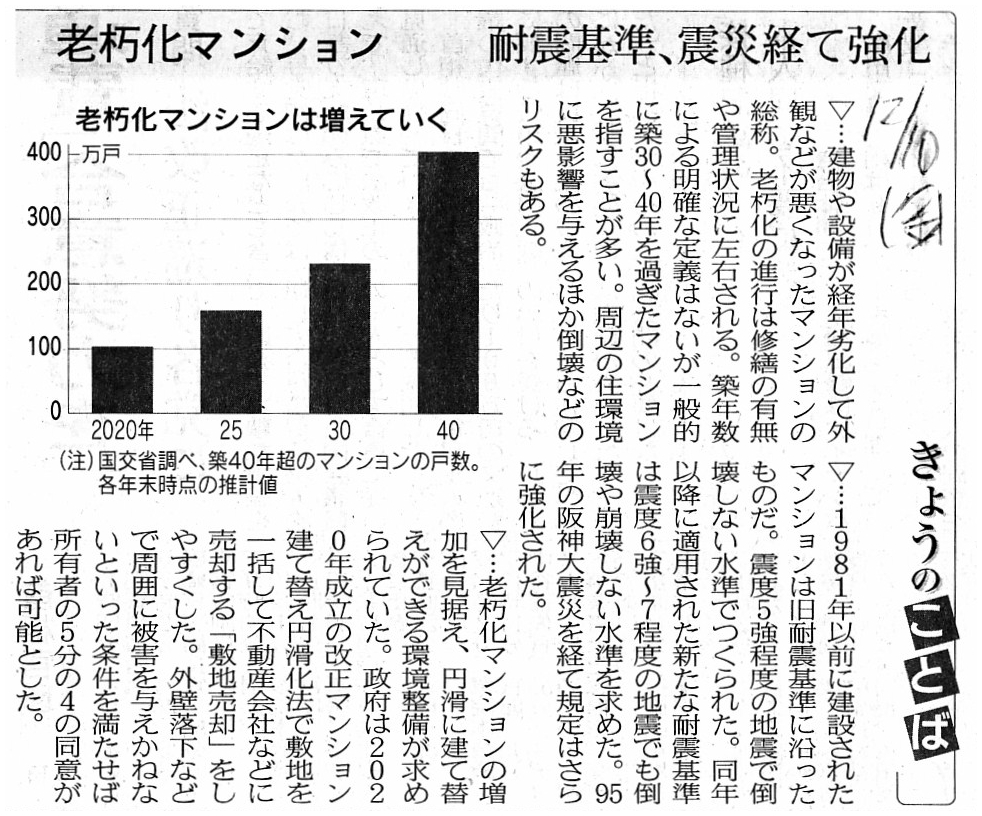

2021年12月10日(金)日本経済新聞

マンション建て替えやすく 政府検討 賛同3/4以下に 老朽物件増に歯止め

(記事)

2021年12月10日(金)日本経済新聞

きょうのことば

老朽化マンション 耐震基準、震災経て強化

(記事)

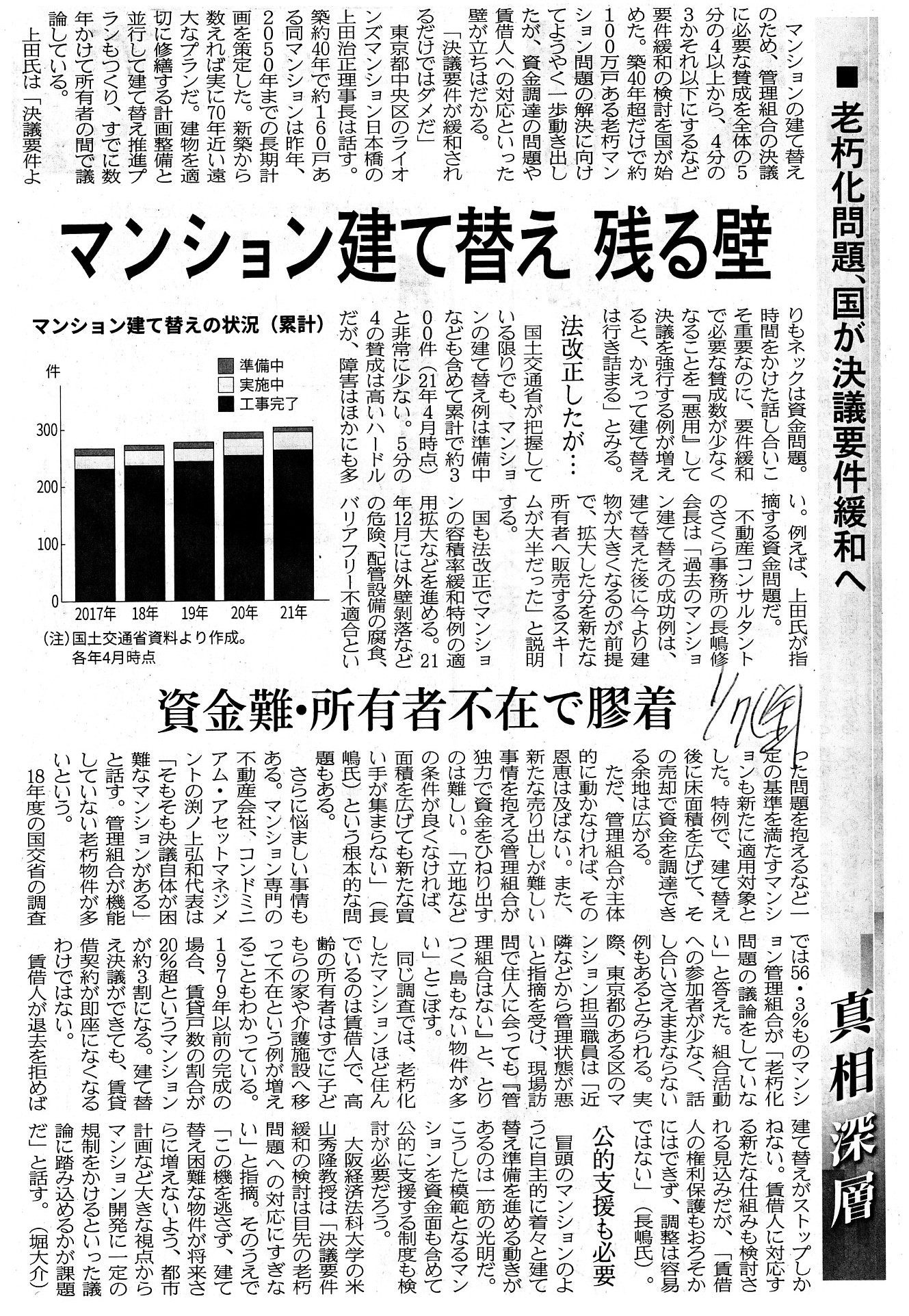

2022年1月7日(金)日本経済新聞

■老朽化問題、国が決議要件緩和へ マンション建て替え

残る壁 資金難・所有者不在で膠着

(記事)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}