2021年10月25日(月)

「本日2021年10月25日(月)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2021年10月25日)、EDINETに提出された法定開示書類は合計266冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1041日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)~)

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

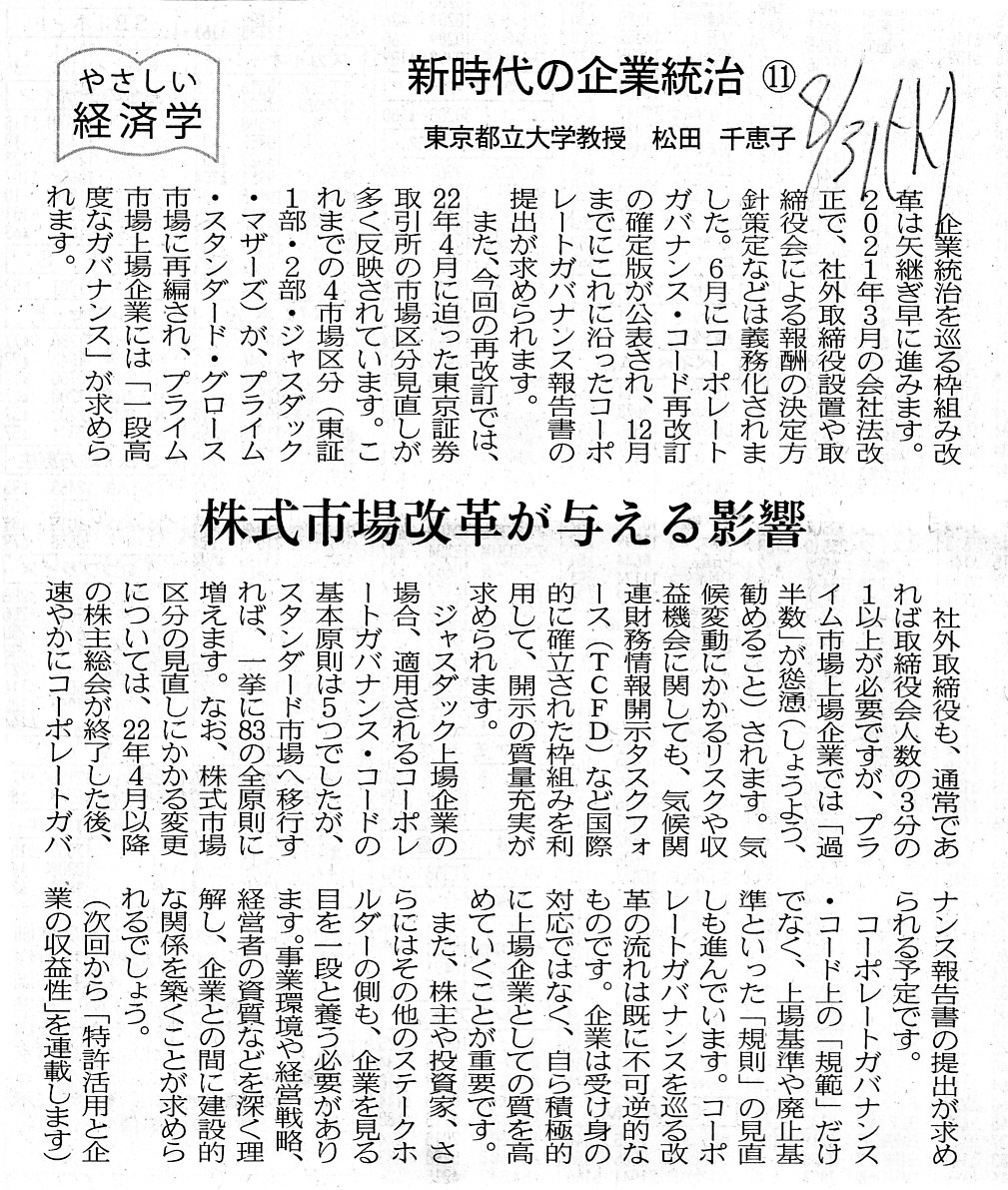

2021年8月31日(火)日本経済新聞

新時代の企業統治 ⑪

東京都立大学教授 松田 千恵子

株式市場改革が与える影響

(記事)

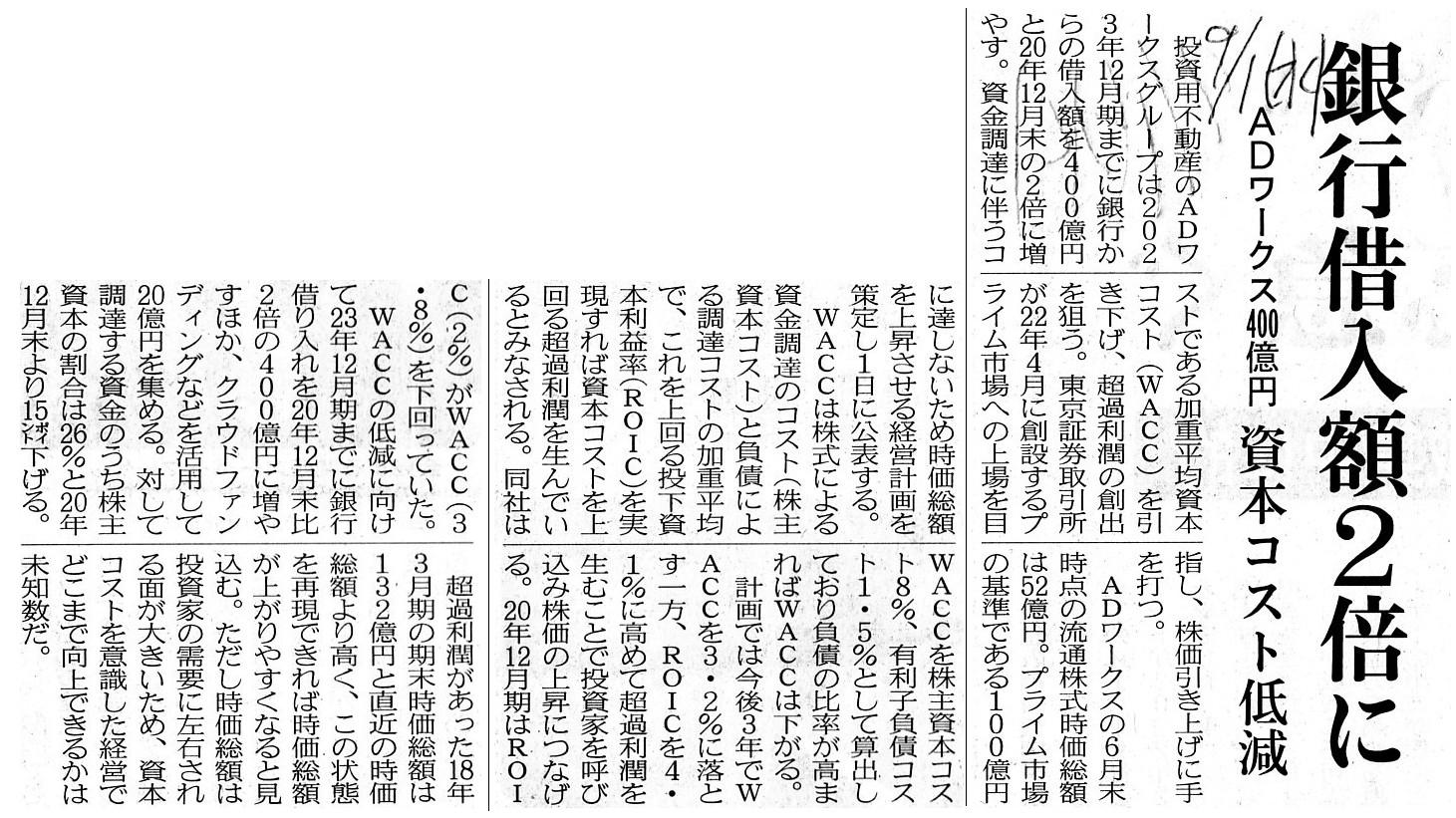

2021年9月1日(水)日本経済新聞

銀行借入額2倍に ADワークス400億円 資本コスト低減

(記事)

2021年9月2日(木)日本経済新聞

東証新市場 企業申請始まる プライム表明、初日10社超 移行先、来年1月発表

(記事)

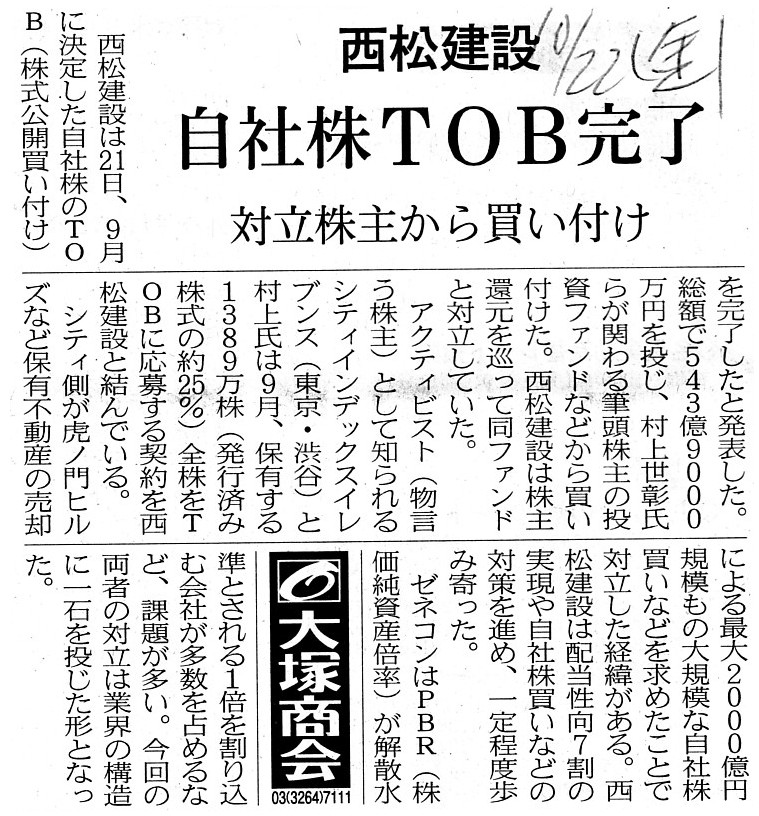

2021年10月22日(金)日本経済新聞

西松建設 自社株TOB完了 対立株主から買い付け

(記事)

R3.09.29 16:03

株式会社シティインデックスイレブンス

変更報告書 発行: 西松建設株式会社

(EDINET上と同じPDFファイル)

R3.10.01

10:52

西松建設株式会社

自己株券買付状況報告書(法24条の6第1項に基づくもの)

(EDINET上と同じPDFファイル)

R3.10.21 15:54

西松建設株式会社

公開買付報告書 対象: 西松建設株式会社

(EDINET上と同じPDFファイル)

2021年10月21日

西松建設株式会社

自己株式の公開買付けの結果及び取得終了に関するお知らせ

ttps://www.nishimatsu.co.jp/assets/upload/ir_news/1634798188_043277900.pdf

(ウェブサイト上と同じPDFファイル)

注:

西松建設株式会社は現時点では殊更に「プライム市場」を目指しているということはないようですが、

会社に対し重要提案行為を行うことを目的としているアクティビストが一定割合以上の株式を保有していると、

結果、「流通株式比率」が35%を下回るという事態が生じることも考えられると思います。

会社側からの要請を受けてアクティビストが市場で保有株式を売却していってくれれば問題はないのですが、

アクティビストが要請に応じない場合は、価格面はともかく、アクティビストが保有している株式を一旦会社自身が買い取って、

その後すぐに会社が株式の募集(自己株式の処分)を行う、という方策が必要になるでしょう。

会社が大株主から保有株式を買い取るだけでも「流通株式比率」が上昇する場合もありますが、

「投資家が株式市場で実際に株式を売買できる機会」を増加させることを考えるならば、

やはり大株主が保有株式を市場で売却することも最も望ましい方策だと私は考えます。

2021年9月1日

株式会社ADワークスグループ

新市場区分の上場維持基準の適合に向けた計画書

ttps://contents.xj-storage.jp/xcontents/32500/70c2d5bd/e8bd/471a/9139/a04c6d5c91aa/140120210831492484.pdf

(ウェブサイト上と同じPDFファイル)

2021年9月15日

株式会社モダリス

新市場区分「グロース市場」選択申請に関するお知らせ

ttps://contents.xj-storage.jp/xcontents/AS04819/8df520fb/d26d/40f2/862d/ff18817a6ac5/140120210915498695.pdf

(ウェブサイト上と同じPDFファイル)

注:

自主的に「グロース市場」を選択希望している上場会社が存在しても何らおかしくはないと私は思いましたので、

東京証券取引所のTDnet(適時開示情報閲覧サービス)で、検索期間=”2021/09/25(土)~2021/10/25(月)”、

キーワード=”グロース”で検索してみました↓。

今から思えば選択申請開始日である9月1日(水)からこのチェック(選択状況の確認)をするようにするべきだったとも思いますが、

申請終了日である12月30日(木)まで概ね同じようなペースで順次開示がなされていくのだろうと思います。

「検索結果」

西松建設株式会社が株式会社シティインデックスイレブンス(共同保有分も含めた所有議決権割合:25.41%)から所有株式を

買い取ることを主な目的として自己株式の公開買付を実施するという事例についての過去のコメント↓。

2021年6月5日(土)

http://citizen2.nobody.jp/html/202106/20210605.html

2021年7月12日(月)

http://citizen2.nobody.jp/html/202107/20210712.html

2021年9月24日(金)

http://citizen2.nobody.jp/html/202109/20210924.html

【コメント】

A. D. Works Group corporation has drawn up a new mid-term

management strategy exclusively for a purpose of

becoming able to get listed

in the "Prime Market" on April 4th, 2022 and to remain listed there also

afterward.

According to the new mid-term management strategy, A. D. Works

Group corporation has honestly positioned

the forthcoming market

re-organization in the Tokyo Stock Exchange as its "Threat."

As long as I

peruse its cross SWOT analysis, it seems that it is not able to make a provision

for that "Threat"

through taking advantage of its strengths nor to make a

provision for that "Threat" through covering its weaknesses.

But, that is a

natural consequence, I suppose.

For what you call a "SWOT analysis" is

fundamentally a tool for a business administration, not for a share.

A

relationship among the topical 3 markets is not a "high-and-low relationship"

but a "side-by-side relationship."

In other words, the topical 3 markets are

located not vetically but horizontally.

See Modalis Therapeutics

Corporation.

It is never wrong that a company autonomously and aggressively

chooses the "Growth Market."

In consideration of the Securities Listing

Regulations, a company's being listed in the "Growth Market" can be

a proof

that the company is able to prepare several additional disclosure

documents

in comparison with companies listed in the "Prime Market" and the

"Standard Market," I suppose.

It means that the former company has a higher

quality than the latter companies in terms of an infomration

disclosure.

Since September 1st, 2021, literally every business day, more

than one listed companies have actually chosen

the "Growth Market," and I

think that more and more listed companies will rush to send in their application

for there.

And, I repeat that, in theory, the "Corporate Governance Code"

itself is applied to each and every company

listed in any stock market (i.e.

All the principles are applied to all listed companies.).

株式会社ADワークスグループが新中期経営計画を策定したのは、2022年4月4日に「プライム市場」に上場できるようになり

その後もそこで上場を維持できるようになることをもっぱら目的としているのです。

新中期経営計画によりますと、株式会社ADワークスグループは来るべき東京証券取引所における市場再編を

あからさまに自社にとって「脅威」であると位置付けています。

私が会社のクロスSWOT分析を精読する限り、株式会社ADワークスグループは自社の強みを活かしてその「脅威」に備える

こともできなければ自社の弱みをカバーしてその「脅威」に備えることもできないようです。

しかし、それは当然の結果だと私は思います。

というのは、いわゆる「SWOT分析」というのは本質的に経営管理のためのツールだからです。株式のためのツールではありません。

話題となっています3つの市場の関係は、「上下関係」ではなく、「並列関係」なのです。

他の言い方をしますと、話題となっています3つの市場は縦に連なって位置しているのではなく横に連なって位置しているのです。

株式会社モダリスを参照されたい。

会社が自主的にかつ積極的に「グロース市場」を選択することは全然悪いことではないのです。

有価証券上場規程を鑑みれば、会社が「グロース市場」に上場していることは

その会社は「プライム市場」や「スタンダード市場」に上場している会社と比較して

いくつかの追加的な開示書類を作成することができるという証になり得ると私は思います。

「グロース市場」に上場している会社は「プライム市場」や「スタンダード市場」に上場している会社よりも

情報開示という点において質が高いということです。

2021年9月1日以来、文字通り毎営業日、1社以上の上場会社が現に「グロース市場」を選択していますし

ますます多くの上場会社が急いで「グロース市場」への申請書類を送信するのだろうと私は思います。

それから、繰り返して言いますが、理論的には、「コーポレートガバナンス・コード」それ自体は

どの株式市場であれ株式市場に上場している各会社全てに適用されるものです(すなわち、全原則が全上場会社に適用されます)。

{kind=link}

{kind=link}

{kind=link}

{kind=link}