2021年9月24日(金)

「本日2021年9月24日(金)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2021年9月24日)、EDINETに提出された法定開示書類は合計364冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1010日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜)

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

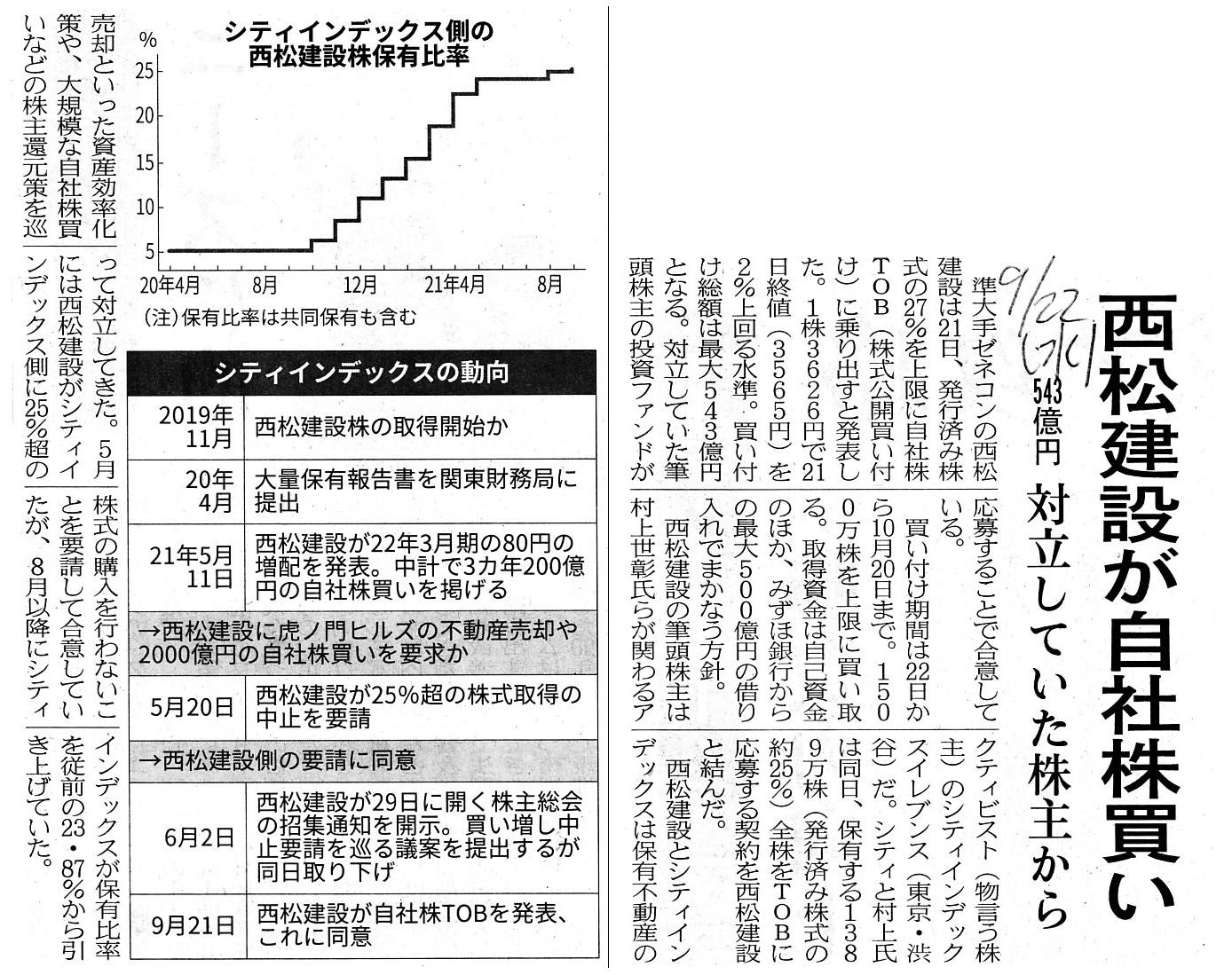

2021年9月22日(水)日本経済新聞

西松建設が自社株買い 543億円 対立していた株主から

(記事)

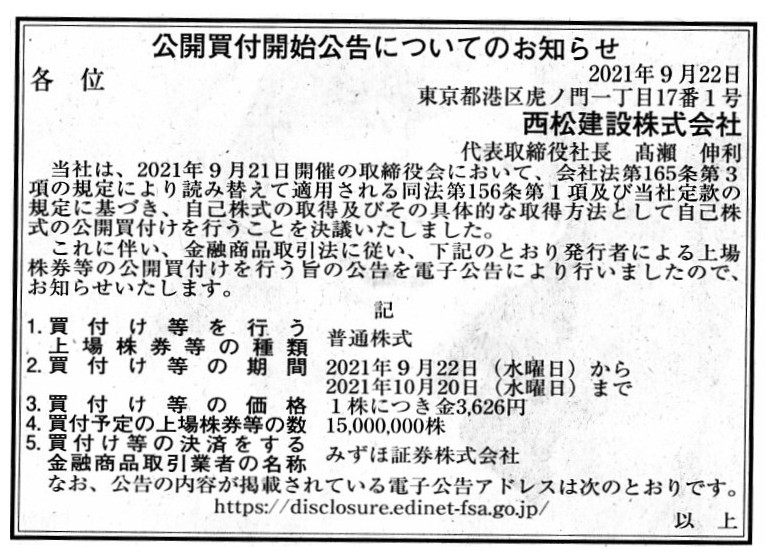

2021年9月22日(水)日本経済新聞 公告

公開買付開始公告についてのお知らせ

西松建設株式会社

(記事)

R3.09.22

西松建設株式会社

公開買付開始公告

(EDINET上と同じhtmlファイル)

R3.09.22 15:04

西松建設株式会社

公開買付届出書 対象: 西松建設株式会社

(EDINET上と同じPDFファイル)

R3.08.23 16:01

株式会社シティインデックスイレブンス

変更報告書 発行: 西松建設株式会社

(EDINET上と同じPDFファイル)

R3.09.17 16:01

株式会社シティインデックスイレブンス

変更報告書 発行: 西松建設株式会社

(EDINET上と同じPDFファイル)

株式会社シティインデックスイレブンスとの対話(当社の持続的な成長と中長期的な企業価値向上に向けた建設的な対話)

ttps://www.nishimatsu.co.jp/ir/news/ci11/index.html

「キャプチャー画像」

注:

西松建設株式会社が「R3.09.22 15:04」に提出した公開買付届出書からの分割ファイルを紹介します↓。

第1 【公開買付要項】

7 【買付け等に要する資金】

(1) 【買付け等に要する資金】

(2)

【買付け等に要する資金に充当しうる預金又は借入金等】

(19/24ページ)

西松建設株式会社は自己株式の取得に要する資金の大半を借入金で賄う計画です。

この取引における借入金の使途は、「収益的支出」ではないわけですが、「資本的支出」ですらないと私は考えます。

なぜならば、「資本的支出」であれば資産の計上を伴うからです。

会社が現金を支出しても費用も計上されなければ資産も計上されない、という取引が自己株式の取得であり、

さらに言えば、取得した自己株式を消却しようものなら勘定科目そのものがあたかも宙に消えるかのようになります。

「自己株式の取得は純資産直入の取引である。」という言い方ができるように思います。

同種の取引や勘定科目は他にないのではないかとは思うのですが、自己株式の取得はそれだけ特殊な取引なのだと思います。

また、改めて考えてみますと、配当金の支払いも純資産直入の取引であるという見方ができるように思います。

「株主還元」や「利益の分配」という考え方は本来的には株式会社には馴染まないのかもしれないな、とふと思いました。

「現金支出には『収益的支出』か『資本的支出』かのどちらかしかない。」という会計処理方法から(つまり、会計の観点から)

以上のようなことを考えました。

A purpose of a borrowing in this transaction is not a "revenue

expenditure" nor even a "capital expenditure."

I don't have an apt

expression in me, but, I have hit upon a word "deduction expenditure," which is

of my own coining.

A cash expenditure in this transaction is recorded neither

in a profit and loss statement (i.e. as a cost)

nor in a section "assets"

namely the debit side of a balance sheet (i.e. as an acquisition of an

asset).

It is "credited directly" namely is enterd by a "direct

credit."

The amount of a cash expenditure in this transaction is recorded

directly in a section "net assets"

as a deducted item namely as a minus

accounting title in a balace sheet.

Needless to say, a revenue will never

accrue to a company from an acquisition of own shares.

Perhaps, before May

1st, 2006, an acquisition of own shares used to be able to be regarded as a

"capital expenditure."

この取引における借入金の使途は「収益的支出」でもなければ「資本的支出」ですらありません。

適切な言い回しが私にはありませんが、造語になりますが"deduction

expenditure"(「控除支出」)という言葉を思い付きました。

この取引における現金支出は、損益計算書に(すなわち、費用として)計上されることもなければ、

「資産の部」にすなわち貸借対照表の借方に(すなわち、資産の取得として)計上されることもありません。

この取引における現金支出は、「直接に貸方に記入」されます、すなわち、「直接貸方入力」で記入されます。

この取引における現金支出の金額は、控除項目としてすなわちマイナスの勘定科目として

貸借対照表に「純資産」直入で計上されるのです。

言うまでもありませんが、自己株式を取得しても会社には収益は決して生じないのです。

ひょっとしたら、2006年5月1日以前は、自己株式の取得は「資本的支出」であると見なすことができたかもしれません。

>理論的には借入金の使途は「収益的支出」ではなく「資本的支出」だからです。

考えてみますと、自己株式の取得を行うために西松建設株式会社が行うこの場合の現金支出はこのどちらでもないわけです。

複式簿記の原理的には、会社が行う現金支出は「収益的支出」か「資本的支出」かのどちらかしかないと私は考えます。

それから、「会社の機関」("company

organ")のことを「社内」("inside")というのだろうと、今日も改めて思いました。

Nishimatsu Construction Co., Ltd. had better declare to City Index Eleventh

Co., Ltd.,

"Our Share is listed in a stock market, so you are able to

sell your own shares inside the stock market, aren't you?

Of course, you are

also able to buy Our Share additionally inside the stock market.

You are able

to choose either way.

We know that that is an investment

activity.

However, we would like to be involved exclusively in our principal

business, not in a securities investment."

西松建設株式会社は株式会社シティインデックスイレブンスに対し次のようにきっぱり言ったほうがいいのです。

「弊社の株式は株式市場に上場していますので、御社は所有株式を株式市場内で売却することができますよね。

もちろん、御社は弊社株式を株式市場内で買い増すこともできます。

御社はどちらを選択することもできるわけです。

それは投資活動ですから。

ただ、弊社はもっぱら弊社の本業に打ち込みたいと考えています。証券投資には関わり合いたくありません。」と。

An "Outside Director" on a basis of the Companies Act is sometimes referred

to as

an "independent director" and a "non-executive director."

However,

an "Outside Director" on a basis of the Companies Act clearly belongs to a

company organ.

Stakeholders don't know whether that director of a compay is

really independent of the company or not

nor ever whether that director does

really not execute operations of the company or not.

For those are the inside

matter (i.e. Stakeholders are not stationed inside a company.).

All that

stakeholders are able to know is whether that director is registered in a

register of a compay or not.

会社法に基づく「社外取締役」は、「独立取締役」や「非業務執行取締役」とも呼ばれます。

しかしながら、会社法に基づく「社外取締役」は明らかに会社の機関の一員なのです。

利害関係者は、会社のその取締役が本当に会社から独立しているのか否かについては分かりませんし、

さらには、その取締役が本当に会社の業務を執行していないのか否かについてすら分からないのです。

というのは、それらは会社内部の事柄だからです(すなわち、利害関係者は社内にはいないからです。)。

利害関係者が知ることができるのは、その取締役が会社の登記簿に登記されているか否かだけなのです。

{kind=link}

{kind=link}