2021�N8��26��(��)

�u�{��2021�N8��26��(��)��EDINET�ɒ�o���ꂽ�S�Ă̖@��J�����ށv

�{���i���Ȃ킿�A2021�N8��26���j�AEDINET�ɒ�o���ꂽ�@��J�����ނ͍��v178���ł����B

2018�N12��18��(��)�̃R�����g�ŁA�\�t�g�o���N������Ђ̏��Ɋւ���L�����v26�{�Љ�A

�u�L���،��̏��ɂ�4�̃p�^�[��������B�v�Ƃ����������쐬���A�ȍ~�A�W���I�ɏ،����x�ɂ��čl�@���s���Ă���̂����A

2018�N12��18��(��)�������܂ł̊e�R�����g�̗v��t���̃����N���܂Ƃ߂��y�[�W�i������݁A���v981���Ԃ̃R�����g�j�B��

�e�R�����g�̗v��t���̉ߋ��̃����N�i2018�N12��18��(��)�`2019�N4��30��(��)�j

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����2�i2019�N5��1��(��)�`2019�N8��31��(�y)�j

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����3�i2019�N9��1��(��)�`2019�N12��31��(��)�j

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����4�i2020�N1��1��(��)�`2020�N4��30��(��)�j

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����5�i2020�N5��1��(��)�`2020�N8��31��(��)�j

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����6�i2020�N9��1��(��)�`2020�N12��31��(��)�j

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����7�i2021�N1��1��(��)�`2021�N4��30��(��)�j

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����8�i2021�N5��1��(�y)�`�j

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

���j�]�z�[���f�B���O�X������Ђ̔�ٗp�҂��s���u�G���v���C�[�E�o�C�A�E�g�i"Employee Buyout"�j�v�Ɋ֘A����R�����g

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

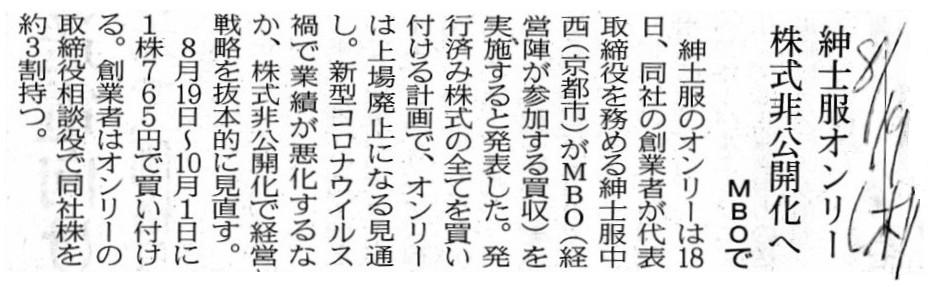

�I�����[��18���AMBO�i�o�c�w�ɂ�锃���j�Ŋ��������J������Ɣ��\�����B���Бn�Ǝ҂ŕM������̒����_�����𑊒k����

���V�݂����a�m�������i���s�s�j��TOB�i������J�����t���j�����{���A�S�����̎擾��ڎw���B���t����͍ő�36��9679���~�B

�I�����[��MBO�Ɏ^�����Ă���B��͂̐a�m�p�E�w�l�p�X�[�c�̓r�W�l�X�E�G�A�̃J�W���A�����Ŏ��v�������Ă��������A

�R���i�Ђɂ��e�����[�N�����ȂǂŎs�ꂪ����ɏk���B�������I�Ȋϓ_����o�c���v��i�߂�ɂ͔���J�����K�v���Ɣ��f�����B

�I�����[���̔��t���i��1���ɂ�765�~�ŁATOB���\�O���̏I�l549�~��39.34���̃v���~�A�����������B

���t���Ԃ�8��19���`10��1���B���t�\�萔��483��2418���B���t�\�萔�̉����͏��L����67.69���ɂ�����327��1160���B

30���]��̊������������_�ꎁ���͂��ߑn�ƉƂ��ۗL����34.64���ɂ���TOB�ɉ��傷��B

���ς̊J�n����10��8���B���J���t�㗝�l�͎O�HUFJ�����K���E�X�^�����[�،��i���㗝�l��au�J�u�R���،��j�B

�I�����[��1970�N�ɑO�g�̃I�[�_�[�X�[�c���X�u�a�m�������v�Ƃ��Ē����_�ꎁ���n�ƁB

2005�N�ɃW���X�_�b�N�ɏ�ꂵ�A����2�����o��2016�N8�����瓌��1���ɏ��i�B

�X�[�c��V���c�Ȃǂ���舵���A�uONLY

PREMIO�v�uONLY�v�Ȃǂ̃u�����h��W�J����B

�s�S���H�ʓX�A���Ǝ{�ݓ��ւ̏o�X�𒆐S��59�X�܂����B

�iM&A

Online�@2021/08/18�j

ttps://maonline.jp/news/20210818a

�u������ЃI�����[�̃E�F�u�T�C�g�̃g�b�v�y�[�W�̃L���v�`���[�摜�v

�a�m���̃I�����[��MBO�Ŋ�������J���ց@���Ɖ��v�ɔ����Ɛш����̃��X�N����̂���

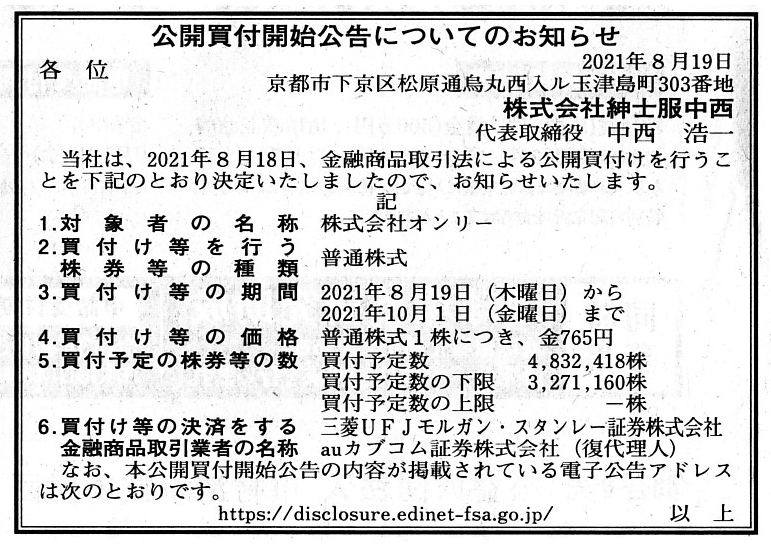

�a�m���̃I�����[���A�}�l�W�����g�E�o�C�A�E�g�iMBO�j�Ŋ����̔���J����ڎw����8��18���ɔ��\�����B

���Ў���𑊒k���̒����_�ꎁ�ƒ��j�̍_�V�������N7���ɐV�݂����a�m���������A���ʊ���1����765�~�Ŕ����t����B

���t�\�萔��483��2418���i����327��1160���A����ݒ�Ȃ��j�ŁA���t���Ԃ�8��19������10��1���܂ŁB

TOB������A�I�����[�͏��p�~�ƂȂ�B

�I�����[�́A�n�Ǝ҂̒����_�ꎁ���I�[�_�[�X�[�c���X�u�a�m�������v���J�ƌ�A1976�N6���ɖ@�l���B

�X�[�c�u�����h�u�I�����[�iONLY�j�v�Ȃǂ��^�c���Ă���B

2005�N7���ɑ��،�������w���N���X�i���W���X�_�b�N�j�֏�ꂵ�A2015�N5���ɓ����،�������s���2���A

2016�N8���ɂ͓��s���1���Ɏs��ύX�����B

�ߔN�̃X�[�c���v�̌����ɉ����āA����������V�^�R���i�E�C���X�����g��̉e���Ȃǂ𗝗R�ɁA

�I�����[�̋Ɛт͑傫����������ł���B�����ɂ�2021�N8�����ʊ��A���Ɛї\�z���A���㍂�őO��\�z����3���~���������A

47���~�ɉ����C�������B�O��\�z�ł�1000���~�̍����Ɣ��\���Ă����c�Ƒ��v��2��2000���~�̐Ԏ��ɓ]�����錩�ʂ��B

���Ђ͒������I�Ȍo�c�헪�Ƃ��āA���Ɗ��̕ω��ɑΉ������ߗ��i�֘A���Ƃ̋����ɉ����A�s���Y�����̊g��A

���H���ƂƂ������V�K����i�o����уf�W�^���g�����X�t�H�[���[�V�����ւ̓����̌����Ȃǂ�i�߂Ă������j�B

�����̎{�Z���I�ɍ�����Ɛт̈����������炷���X�N������Ƃ��āA�����̔���J�������߂��Ƃ����B

�Ȃ��A�����_�ꎁ�͊����̔���J���ȍ~���I�����[�̌o�c���p������B

���I�����[

2021�N8�����ʊ��Ɛї\�z�i����C���\�z�j

���㍂�F47���~�i�O����53��4800���~�j

�c�Ƒ����F2��2000���~�i�O���͉c�Ɨ��v3000���~�j

�����������F2000���~�i�O���͏����v1��100���~�j

�iFashionsnap.com�@2021�N08��18��

18:22 JST�j

ttps://www.fashionsnap.com/article/2021-08-18/only-mbo/

2021�N8��19��(��)���{�o�ϐV��

�a�m���I�����[ ��������J���ց@MBO��

�i�L���j

2021�N8��19��(��)���{�o�ϐV���@����

���J���t�J�n�����ɂ��Ă̂��m�点

������Аa�m������

�i�L���j

R3.08.19

������Аa�m������

���J���t�J�n����

�iEDINET��Ɠ���html�t�@�C���j

R3.08.19 10:15

������Аa�m������

���J���t�͏o���@�ΏہF ������ЃI�����[

�iEDINET��Ɠ���PDF�t�@�C���j

R3.08.19 10:37

������ЃI�����[

�ӌ��\�����@�ΏہF ������Аa�m������

�iEDINET��Ɠ���PDF�t�@�C���j

R3.08.20 11:48

�����@�_��

�ύX���@���s�F ������ЃI�����[

�iEDINET��Ɠ���PDF�t�@�C���j

�y�R�����g�z

�Љ�Ă���L���Ɩ@��J�����ނƃv���X�����[�X���ނɂ��āA�ꌾ�����R�����g�����������Ǝv���܂��B

�I�[�_�[�X�[�c���X���c�ފ�����ЃI�����[���}�l�W�����g�E�o�C�A�E�g�����{����Ƃ̂��Ƃł��B

��̂ƂȂ��ă}�l�W�����g�E�o�C�A�E�g�����{����̂͊�����ЃI�����[�̑n�Ǝҁi���݂͎���𑊒k���j�ł���A

�܂��A�@����̌��J���t�҂͑n�Ǝ҂������擾�̂��߂ɐV�K�ɐݗ��������ʖړI��Ђł��銔����Аa�m�������ł��B

�����āA������Аa�m�������ɂ́A�n�Ǝ҂̒��j�i���݂͊�����ЃI�����[�̏]�ƈ��i�����ł͂Ȃ��j�Ƃ̂��Ƃł��j��

���c���������̊���Ƃ��ďo�������Ă��܂��i������Аa�m�������̋c������L���Ă���̂͑n�Ǝ҂����Ƃ̂��Ƃł��j�B

������ЃI�����[�ɑ���c�������L�����́A�n�Ǝ҂�30.42���ł���n�Ǝ҂̒��j��1.32���Ƃ̂��Ƃł��B

�����āA������ЃI�����[�̌��݂̑�\������В��͑n�Ǝ҂̒��j�ł͂Ȃ��Ƃ̂��Ƃł��B

�n�Ǝ҂̓}�l�W�����g�E�o�C�A�E�g��������p�����Ċ�����ЃI�����[�̌o�c�ɂ����邱�Ƃ�\�肵�Ă���Ƃ̂��Ƃł����A

��قǂ������܂����悤�ɁA���ݑn�Ǝ҂͊�����ЃI�����[�̎���𑊒k���̒n�ʂɂ���܂��B

�@�I�n�ʂ�������ł���ȏ�A��Ж@��͌��݂ł��n�Ǝ҂͉�Ђ̋Ɩ������s����n�ʂɂ���킯�ł����A

�킴�킴�u���k���v�Ƃ����������𖼏�邭�炢�ł�����A�����ɂ͑n�Ǝ҂͉�Ђ̋Ɩ��͎��s���Ă��Ȃ��Ǝv���܂��B

�u�n�Ǝ҂̓}�l�W�����g�E�o�C�A�E�g��������p�����Ċ�����ЃI�����[�̎���𑊒k���߂�\��ł���B�v

�Ƃ������炢�̈Ӗ��������Ǝ��͎v���܂��B

����ŁA���͎��2021�N8��4���i��)�ihttp://citizen2.nobody.jp/html/202108/20210804.html�j����

2021�N8��10��(��)

�ihttp://citizen2.nobody.jp/html/202108/20210810.html�j�܂ł̃R�����g�ŁA

�u�����̑����⎖�Ƃ̏��p���������ă}�l�W�����g�E�o�C�A�E�g���s���邱�Ƃ�����悤�Ɏv���B�v

�Ƃ�����|�̂��Ƃ������܂����B

���̂��т̊�����ЃI�����[�̎���ł��A���J���t�҂ɑn�Ǝ҂̒��j���ꕔ�o�����Ă���Ƃ�������܂��ƁA

������ЃI�����[�ł͏����̑����⎖�Ƃ̏��p���������ă}�l�W�����g�E�o�C�A�E�g���s����ƌ����Ă����悤�Ɏv���܂��B

�܂��Ƀ}�l�W�����g�E�o�C�A�E�g�Ƒ��������グ���Ă���̂ł����A���Ƃ̏��p�Ɋւ���L����1�{�Љ�܂����B

2021�N8��11��(��)���{�o�ϐV��

���Ə��p �]�ƈ��Ƀo�g���@�A

�A�^�b�N�X�O���[�v��\�p�[�g�i�[�@��

���ꎁ

�����m�ۂ̎�i�@MBO�t�@���h��M&A���p

�i�L���j

�����A������ЃI�����[�̑����⎖�Ə��p�͂���Ȃ�s����悤�ɂȂ����킯�ł͂Ȃ��悤�ł��B

�ނ���A���]�Ȑ܂��o�đn�Ǝ҂͒��j�ɉ�Ђ̑����⎖�Ə��p���s�����Ƃ����߂��̂��Ǝ��͑z�����Ă��܂��B

���̍����́A���̕\�ł����B

�I�����[�ɑ����ʕۗL��

�iM&A Online�@MAO

DB�@��ʕۗLDB�j

ttps://maonline.jp/db/shareholding_reports/S000APMM

�u2012�N4��16������2021�N8��18���܂ł̕\�̃L���v�`���[�摜�v

>[�ύX��] ��3376�� �I�����[�@2012�N4��16���ɒ����@�_�ꂪ��o�@�ۗL����30.78%(-7.8%)

������ЃI�����[�̑n�Ǝ҂�2012�N4���ɏ��L�������u7.8���v�����n���Ă��邱�Ƃ�������܂�

�i�����A���̎���o���ꂽ�ύX���͊���EDINET�ł͉{���ł��܂���ł����j�B

���̎��̏��n��ɂ��Ă͕�����܂��A���Ȃ��Ƃ����j�ł͂Ȃ����Ƃ����͊m���ł��B

�Ȃ��Ȃ�A�n�Ǝ҂̒��j�͌��݊�����ЃI�����[������1.32�������ۗL���Ă��Ȃ�����ł��B

���̎��n�Ǝ҂��N�ɏ��L���������n�����̂��ɂ��Ă͕�����Ȃ��̂ł����A

���̎��_�ł͑n�Ǝ҂͒��j�ɉ�Ђ𑊑����������͂Ȃ������̂ł͂Ȃ����낤���Ǝ��͑z�����Ă��܂��B

����ǂ��납�A2015�N5����2020�N1���ɂ��n�Ǝ҂͏��L���������n���Ă��܂��B

�����̎��̏��n������j�ł͂���܂���B

�{���ɂ��ŋ߂ɂȂ��āi���Ȃ��Ƃ�2020�N2���ȍ~�ɂȂ��āj�A�n�Ǝ҂͒��j�ɉ�Ђ𑊑������邱�Ƃ����߂��̂ł͂Ȃ���

�Ǝ��͑z�����Ă��܂��B

2020�N�̏����܂ł�M&A������ЂɎ��Ƃ̏��p�ɂ��đ��k�����悤�Ƒn�Ǝ҂͍l���Ă����̂����A

�Ƒ��̑���ɋC���t�������j���u�������B�v�Ǝ����̐�������V�������̂�������܂���B

������ЃI�����[�̃E�F�u�T�C�g�̃g�b�v�y�[�W���Љ�܂����B

�u�L���v�`���[�摜�v

"Back to the nature"�Ə�����Ă��܂����A2�l�͕��Ƒ��q�Ƃ��Ď��R�ȏ�ԂɋA�����̂��Ǝ��͎v���܂��B

���̎���ł́A�}�l�W�����g�E�o�C�A�E�g�𐬂�������n�Ǝ҂̖ړI�͉�Ђ̑����ł͂���܂���B

�Ƃ����̂́A���̑n�Ǝ҂͂���10�N�ԑ����l�ȊO�ɑ����������L�����p���Ă��邩��ł��B

�����łȂ��Ȃ�A������ЃI�����[�͂��̖{�Ƃ̈ꕔ�Ƃ���1�l1�l�̌ڋq�̑̌`�ɍ��킹�ăX�[�c���d���Ē����킯�ł����A

�n�Ǝ҂̒��j��2020�N2���ȍ~���S�������̂�������Ȃ��ȂƎ��͑z�����Ă��܂��B

���Ȃ킿�A���Ă͑n�Ǝ҂͒��j�ɂ͐�������V���錩���݂͂Ȃ��ƍl���Ă����̂���

���ŋ߂ɂȂ��Ē��j�ɉ�Ђ𑊑������邱�Ƃ����S�����A�Ƃ������Ƃł͂Ȃ����Ǝ��͑z�����Ă��܂��B

�n�Ǝ҂̒��j�͂��ɉƑ��Ƃ��Ď��R�ȊW�ɖ߂��Ă����̂ł��B

�n�Ǝ҂͒��j�ɖڂɌ�����`�ŏ������𑗂����킯�ł͂Ȃ��Ǝ��͎v���܂��B

�n�Ǝ҂̒��j�͖ڂɂ͌����Ȃ����ҏ�e���������̂ł��B

�n�Ǝ҂̒��j�͍��ł͉Ƒ��Ƃ��Ă̖������ʂ��������Ǝv���Ă���̂ł��B

�����炭�ł����A���j�����S�������̂őn�Ǝ҂͎����̉�Ђj�ɏ������Ȃ̂ł��B

���͂ق��Ƃ����̂ł����A���̑n�Ǝ҂��l�̎q�������̂ł��B

What if a former listed company keeps on preparing and submitting an

Annual Securities Report as it used to

be listed in a stock market even after

it has accomplished a Management Buy-Out (i.e. a delisting of its share).

�}�l�W�����g�E�o�C�A�E�g�i���Ȃ킿�A��Ђ̊����̏��p�~�j���s��������A

�����s��ɈȑO��ꂵ�Ă������̂悤�ɂ��Ă̏���Ђ��L���،������쐬��������o��������Ƃ�����ǂ��ł��傤���B

An acquirer of a share in a Management Buy-Out is not a strategic

buyer nor a financial buyer

but, as it were, a liquidation buyer in a broad

sense.

�}�l�W�����g�E�o�C�A�E�g�ɂ����銔���̎擾�҂́A

�X�g���W�b�N�E�o�C���[�ł��Ȃ���t�B�i���V�����E�o�C���[�ł��Ȃ��A����L���Ӗ��ł̐����ړI�擾�҂Ȃ̂ł��B

{kind=link}

{kind=link}

{kind=link}

{kind=link}