2021年8月11日(水)

「本日2021年8月11日(水)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2021年8月11日)、EDINETに提出された法定開示書類は合計940冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計966日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜)

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

押出機メーカーのフリージア・マクロスは、電子部品商社の日邦産業に対して持ち分法適用関連会社化を目的に

1月末から実施してきたTOB(株式公開買い付け)を撤回する、と発表した。日邦産業の買収防衛策に関する

名古屋地裁への仮処分命令の申し立てが棄却される見通しであることを踏まえ、申し立てを取り下げる。

フリージアは最大で27%余りの株式取得を目指していたが、日邦産業が反対意見を表明して敵対的TOBに発展。

買収防衛策を巡り、買付期間は再三延長され、120日を超える攻防戦となっていた。

(M&A

Online 2021/07/28)

ttps://maonline.jp/news/20210728jp2

【コメント】

フリージア・マクロス株式会社が日邦産業株式会社株式を対象に実施していた公開買付が撤回されました。

以下、いくつかの記事や法定開示書類やプレスリリースを紹介し、

それらを題材にして一言だけコメントを書きたいと思います。

フリージア・マクロス株式会社が持分法適用関連会社化することを目的に日邦産業株式会社に対して公開買付を実施する

という事例に関する過去のコメント↓。

2021年4月10日(土)

http://citizen2.nobody.jp/html/202104/20210410.html

2021年4月24日(土)

http://citizen2.nobody.jp/html/202104/20210424.html

公開買付者であるフリージア・マクロス株式会社は日本経済新聞には公開買付に関する「お知らせ」を掲載していません。

「お知らせ」とは異なるのですが、公開買付の条件変更に関する短信は日本経済新聞に載っていましたので、

全てではないのですが私が切り抜いた短信のスキャンを(4本だけですが)紹介します↓。

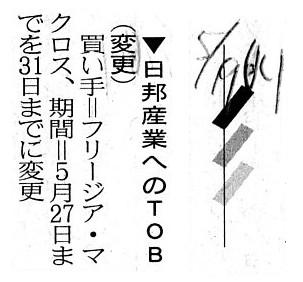

2021年5月19日(水)日本経済新聞

▼日邦産業へのTOB(変更) 買い手=フリージア・マクロス、期間=5月27日までを31日までに変更

(記事)

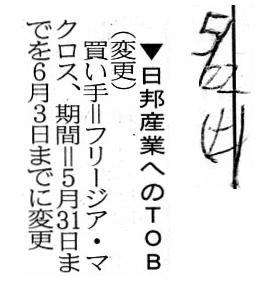

2021年5月22日(土)日本経済新聞

▼日邦産業へのTOB(変更) 買い手=フリージア・マクロス、期間=5月31日までを6月3日までに変更

(記事)

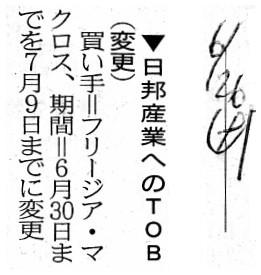

2021年6月26日(土)日本経済新聞

▼日邦産業へのTOB(変更) 買い手=フリージア・マクロス、期間=6月30日までを7月9日までに変更

(記事)

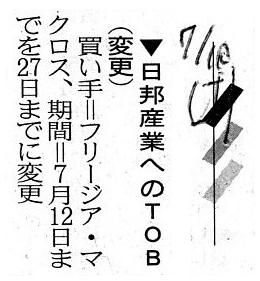

2021年7月10日(土)日本経済新聞

▼日邦産業へのTOB(変更) 買い手=フリージア・マクロス、期間=7月12日までを27日までに変更

(記事)

EDINET上の「公開買付開始公告」と「公開買付届出書」の履歴は以下のようになっています↓。

「フリージア・マクロス株式会社がEDINETに電子公告した履歴」

「フリージア・マクロス株式会社がEDINETに提出した公開買付届出書の履歴」

R3.07.28

フリージア・マクロス株式会社

公開買付条件等の変更の公告

(EDINET上と同じhtmlファイル)

R3.07.28

フリージア・マクロス株式会社

公開買付撤回公告

(EDINET上と同じhtmlファイル)

R3.07.28 16:30

フリージア・マクロス株式会社

訂正公開買付届出書 対象: 日邦産業株式会社

(EDINET上と同じPDFファイル)

R3.07.28 17:02

フリージア・マクロス株式会社

公開買付撤回届出書 対象: 日邦産業株式会社

(EDINET上と同じPDFファイル)

注:

フリージア・マクロス株式会社が「R3.07.28

16:30」に提出した訂正公開買付届出書には、

「2021年7月27日に公開買付を撤回する方針を決定した。」旨記載されています。

しかしそれならば、その意思決定後には訂正公開買付届出書を提出する必要はないのではないかと私は考えます。

訂正公開買付届出書を提出するのではなく、公開買付撤回届出書のみを2021年7月28日に提出すれば必要十分であるはずです。

公開買付を撤回する方針を決定した後に公開買付期間を延長するというのは意味不明だと私は考えます。

日邦産業株式会社からのプレスリリース(直近の分のみ)を紹介します↓。

2021年7月27日

日邦産業株式会社

株主による新株発行等差止仮処分の申立ての取下げに関するお知らせ

ttps://www.nip.co.jp/news/.assets/20210727-1.pdf

(ウェブサイト上と同じPDFファイル)

2021年7月27日

日邦産業株式会社

株主による新株予約権無償割当て差止仮処分の申立ての取下げ等に関するお知らせ

ttps://www.nip.co.jp/news/.assets/20210727-2.pdf

(ウェブサイト上と同じPDFファイル)

2021年7月28日

日邦産業株式会社

フリージア・マクロス株式会社による当社株式に対する公開買付けの撤回及び新株予約権の無償取得に関するお知らせ

ttps://www.nip.co.jp/news/.assets/20210728-1.pdf

(ウェブサイト上と同じPDFファイル)

日邦産業---大幅に7日続伸、フリージア・マクロスがTOB撤回、買収防衛策の新株予約権を無償取得へ

大幅に7日続伸。フリージア・マクロス6343が1月28日から開始していた日邦産業へのTOB(株式公開買い付け)を撤回すると

発表している。TOB価格は1株につき930円だった。日邦産業が買収防衛策として発行した第2回新株予約権の全てを7月30日に

無償で取得すると決定したことから、将来の株式価値の希薄化懸念が払拭されたとの見方から買いが入っているようだ。

(FISCO 2021/7/29

11:09)

ttps://web.fisco.jp/platform/market-news/0007030020210729003

注:

「新株予約権が株主に付与されたので将来の株式価値の希薄化懸念が発生した」ことを理由に

株価が下落するというのはおかしいのです。

その理由は、「現時点では株式の価値は減少していない」からです。

「新株予約権が株主から回収されたので将来の株式価値の希薄化懸念が払拭された」ことを理由に

株価が上昇するというのもおかしいのです。

その理由は、「現時点では株式の価値は増加していない」からです。

「会社が将来に渡って生み出すキャッシュフローが減少することが予想された」ことを理由に

株価が下落するというのは正しいのです。

その理由は、「株式の価値は減少した」と現時点で投資家が予想したからです。

「会社が将来に渡って生み出すキャッシュフローが増加することが予想された」ことを理由に

株価が上昇するというのは正しいのです。

その理由は、「株式の価値は増加した」と現時点で投資家が予想したからです。

一言で言えば、たとえ新株予約権が株主に付与されても、投資家は株式の本源的価値を再算定する必要はないのです。

「たとえ新株予約権が株主に付与されても、株価は変動しない。」と考えなければなりません。

One idea is that a maximum legal period of a tender offer is "3 months"

on a calendar day (not a business day) basis.

In other words, a tender

offerer must legally end a tender offer within "3 months" from a commencement

day.

A ground for "3 months" above is a prescription on a "record date" in

the Companies Act (Article 124, etc.).

On the Companies Act, a shareholder

must exercise a voting right within "3 months" from a record date (Article 124,

etc.).

Once a tender offer commences, a choice of a sharaholder is limited to

an "acceptance of the tender offer"

or a "refusal of the tender offer" only

in practice.

In comparison with a normal time, a shareholder becomes unable

to make an investment judegement itself during that priod.

Abstractly

speaking, during a tender offer period, unlike usual investment activities,

a

shareholder becomes unable to "cruise" in a stock market and is "under siege" by

a tender offerer.

In other words, a shareholder is handicapped concerning an

securities investment by a tender offer during that period.

A starting point

of that unusual situation is exactly a "commencement day" of a tender

offer.

In this case, all shareholders of Nippo Ltd. were psychologically

constrained to refrain from trading

their own subject share from January

28th, 2021 to July 28th, 2021.

And, generally speaking, there actually exist

some psychological constraints on an investment judgement

of a shareholder

from a record date to a date of a meeting of shareholders.

According to an

English-Japanese dictionary, the origin of a word "handicap" is a "hand in cap"

namely a "lottery."

Whether luckily or unluckily, if a tender offer whose

subject is unexpectedly a brand which you have owned commences,

you had

better consider yourself to win a prize at a "lottery beyond your

anticipation."

1つの案は、公開買付の法定の最長期間は(営業日ではなく)暦日ベースで「3ヶ月間」とするというものです。

他の言い方をすれば、公開買付者は開始日から「3ヵ月間」以内に公開買付を法律上終了させなければならないというものです。

上記の「3ヶ月間」の根拠は、会社法の「基準日」に関する規定です(第124条等)。

会社法上は、株主は基準日から「3ヶ月間」以内に議決権を行使しなければなりません(第124条等)。

一旦公開買付が開始されますと、実務上は、株主の選択は「その公開買付に応募をする」か「その公開買付を拒絶する」か

だけに制限されてしまいます。

通常時と比較しますと、公開買付期間中は、株主は投資判断それ自体をできなくなってしまうわけです。

抽象的に言えば、公開買付期間中は、通常の投資活動とは異なり、株主は株式市場を「経済速度で走る」ことが

できなくなりますし、また、公開買付者によって「包囲されている」状態になります。

他の言い方をすれば、株主は公開買付期間中公開買付によって証券投資に関して不利な状態に立たされているのです。

その異常な状態が始まるのがまさしく公開買付の「開始日」なのです。

このたびの事例では、日邦産業株式会社の全ての株主は、2021年1月28日から2021年7月28日までの間、

所有している対象会社株式を取引することを心理的に控えざるを得なかったのです。

そして、一般的に言って、基準日から株主総会の開催日までの間、株主の投資判断にはいくつかの心理的な制約が実際に存在します。

英和辞書によりますと、"handicap"という言葉の語源は"hand

in

cap"すなわち「くじ引き」であるとのことです。

幸か不幸か、自分が所有している銘柄を奇遇にも対象とした公開買付が開始されたならば、

「望みもしないくじ引き」に当選してしまったと思ったほうがよいでしょう。

I feel that there are comparatively a lot of prescriptions on an

"Organizational Meeting" in the Companies Act,

but, relatively, I feel that

an "Organizational Meeting" is not a hard procedure but merely a "private

arrangement."

会社法には「創立総会」に関する規定が比較的多数あるように私は感じますが、

どちらかと言いますと、「創立総会」というのは厳然たる手続きではなく単なる「内輪の取り決め」に過ぎないと私は感じます。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}