2021年6月26日(土)

「本日2021年6月26日(土)にEDINETに提出された全ての法定開示書類」

Today

(i.e. June 26th, 2021), 0 legal disclosure document has been submitted to EDINET

in total.

本日(すなわち、2021年6月26日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計920日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)~)

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2021年6月14日

東洋製罐グループホールディングス株式会社

第108回定時株主総会議案に関する補足事項

ttps://ssl4.eir-parts.net/doc/5901/tdnet/1989033/00.pdf

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

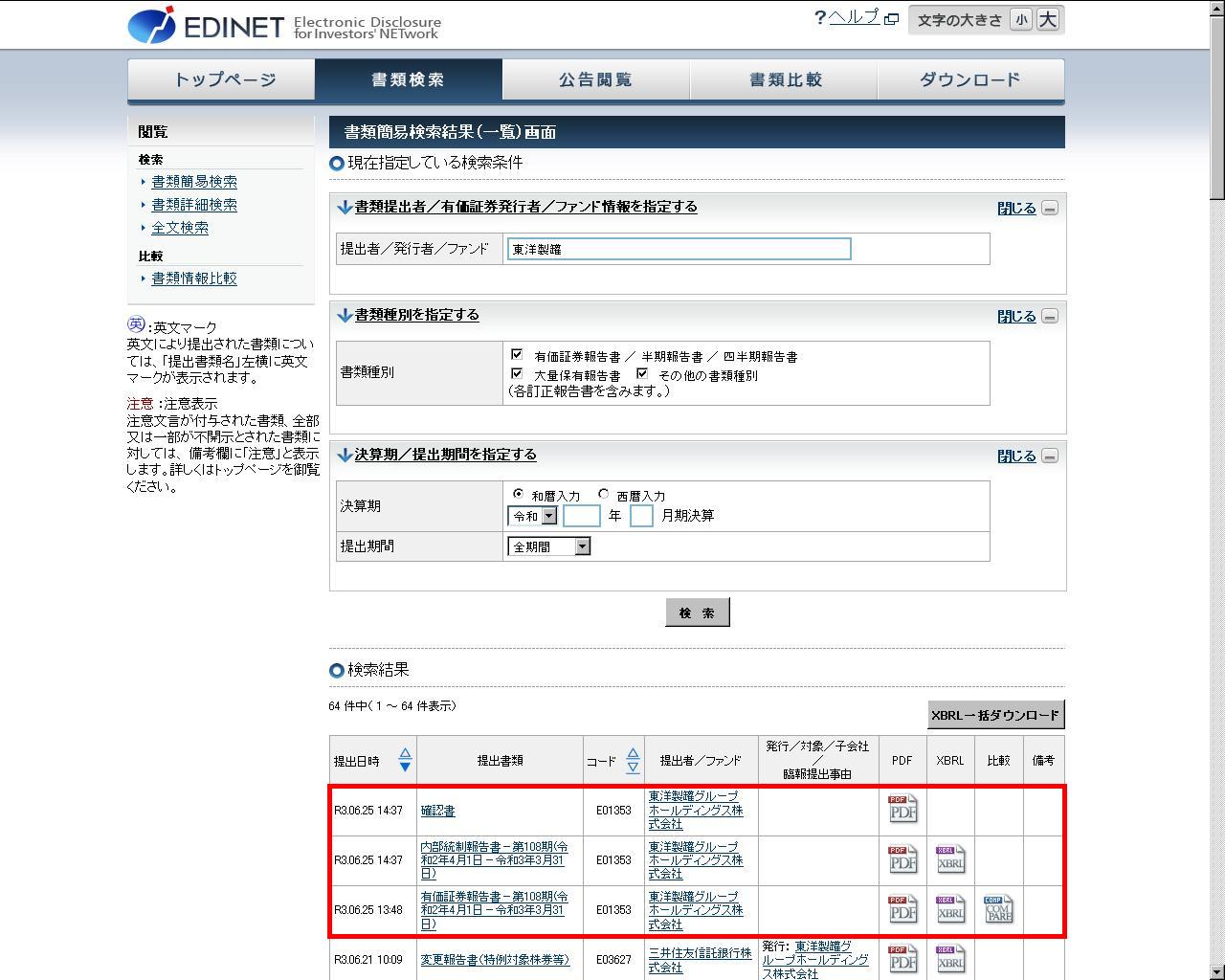

「東洋製罐グループホールディングス株式会社が定時株主総会の開催日である2021年6月25日(金)にEDINETに提出した書類」

香港の投資ファンドであるオアシス・マネジメント社が東洋製罐グループホールディングス株式会社に対し計5つの株主提案

を出したという事例を題材についての過去のコメント↓。

2021年6月8日(火)

http://citizen2.nobody.jp/html/202106/20210608.html

2021年6月11日(金)

http://citizen2.nobody.jp/html/202106/20210611.html

【コメント】

香港の投資ファンドであるオアシス・マネジメント社が東洋製罐グループホールディングス株式会社に対し計5つの株主提案

を出していたのですが、2021年6月25日(金)に開催した定時株主総会では全5議案が反対多数で否決された、とのことです。

東洋製罐グループホールディングス株式会社は、定時株主総会の開催日当日(開始時間は午前10時でした)、

午後に有価証券報告書をEDINETに提出している(提出時間は「13:48」)のですが、株主総会決議に関する臨時報告書は

提出しなかったのですが、その事務作業量を勘案しても、株主総会終結後可及的速やかに提出するべきだと私は考えます。

また、東洋製罐グループホールディングス株式会社は定時株主総会の開催日である2021年6月25日(金)に自社ウェブサイト上に

「第108期報告書」という名称の文書(PDFファイル)をアップロードしています(その時間までは分かりませんが)。

ざっと読んでみますと、計16ページしかない文書なのですが、冒頭に代表取締役社長のインタビューが掲載されています。

その最後には株主に対するメッセージとして、「年間の配当金は前期より29円増配となる43円とさせていただきました。」

と書かれているわけなのですが、文書の発表日から考えて「株主総会終結直後」のインタビューなのではないかと私は思います。

配当金に関する株主総会議案が「43円」なのではなく、株主総会で承認可決した金額が「43円」だと言いたいのだと思います。

インタビューの最後には「株主の皆様におかれましては、今後とも格別のご支援 ご鞭撻を賜りますようお願い申しあげます。」

と書かれていますが、「2021年3月期に関する定時株主総会も無事終結致しましたので、」の一文が隠れているように思います。

この「第108期報告書」という名称の文書は、①金融商品取引法上の有価証券報告書でもなければ、②会社法上の事業報告でも

なければ、③証券取引所が定める有価証券上場規程上の適時情報開示でもありません。

東京証券取引所の適時開示情報閲覧サービス(TDnet)を見てみましても、「第108期報告書」という表題の情報(文書)は

開示されていません(一方、例えば「第108回定時株主総会議案に関する補足事項」は2021年6月14日に開示されています)。

①有価証券報告書は法定監査が終了し次第(5月頃に)提出するもの(現行の規定では定時株主総会終結直後にですが)ですし、

②事業報告は株主総会招集通知(最も典型的には6月上旬に発送する)に同封するものですが、

定時株主総会の終結後に定時株主総会の内容を踏まえたトップインタビューを掲載した文書を(年に1回)会社が発表する、

というのは個人的には興味深い(定時株主総会を経営トップが振り返る文書はほとんどないのでは、と)と思いました。

ちなみに、「株主総会決議通知」は証券取引所が定める有価証券上場規程上の適時情報開示には該当しないようです。

それから、紹介している記事の最後にも書かれていますように、米国の議決権行使助言会社であるInsitutional

Shareholder

Services Inc.が第7号議案と第8号議案に「賛成」を推奨する旨のレポートを発行し、さらに、Glass Lewis

& Co.,

LLCが

第9号議案に「賛成」を推奨する旨のレポートを発行した(そして、会社側は反対の意見を発表した)、とのことです。

議決権行使助言会社は、議決権に関する助言を行うに際しては、株主総会招集通知だけではなく、会社が公表・開示している

多種多様な情報を精読し分析をするわけなのですが、有価証券報告書に付されている監査報告書も読むのだろうと思います。

何が言いたいのかと言いますと、「缶」は"can"ですが、監査報告書には昨今では"KAM"が記載されている、ということです。

つまり、議決権行使助言会社は議決権に関する助言を行うに際して"KAM"もまた「助言の根拠」とする、ということです。

このことを考えますと、「議決権行使助言会社が監査法人に対して『何を『監査上の主要な検討事項』とするべきなのか?』

について助言を行う。」(もしくは、"KAM"の対象とするべき事柄についてのレポートを社会に・公に発行する)、

ということが行われてもおかしくはないのかもしれないな、と私は思いました(公認会計士に助言をするのは自由でしょう)。

どうせ監査報告書に"KAM"を記載するのであれば、普段から会社を十分に分析をしている存在が"KAM"の対象を推挙する、

ということがあってもいいと思いました(監査の遂行上公認会計士も気が付かなかった事項が指摘されるかもしれませんし)。

「重点的に監査をするべき事項」について業界や経営に詳しい者が公認会計士に助言をするというのも一案だと私は考えます。

If a company is able to submit an Annual Securities Report to the EDINET on

the same day as a meeting of shareholders,

then it should also an

Extraordinary Report, and therefore, generally speaking, an Extraordinary

Report

on a resolution of a meeting of shareholders ought to be submitted on

the same day as a meeting of shareholders.

会社が株主総会と同じ日に有価証券報告書をEDINETに提出できるのであれば、臨時報告書も株主総会と同じ日にEDINETに提出

できるはずですから、一般的なことを言えば、株主総会決議についての臨時報告書は株主総会と同じ日に提出するべきなのです。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}