2021年3月22日(月)

「本日2021年3月22日(月)にEDINETに提出された全ての法定開示書類」

Today

(i.e. March 22nd, 2021), 376 legal disclosure documents have been submitted

to EDINET in total.

本日(すなわち、2021年3月22日)、EDINETに提出された法定開示書類は合計376冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計824日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜)

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

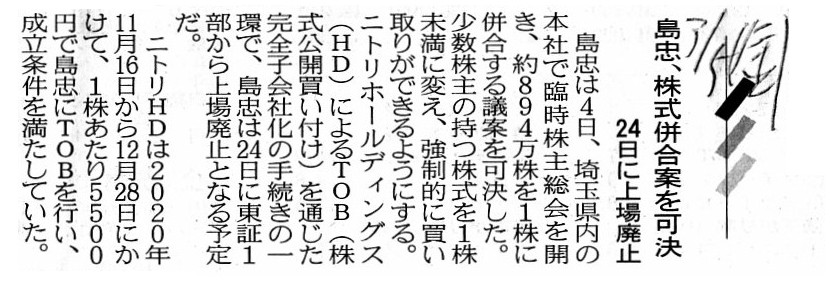

2021年3月5日(金)日本経済新聞

島忠、株式併合案を可決 24日に上場廃止

(記事)

R3.01.25 17:05

株式会社島忠

臨時報告書 臨報提出事由:第19条第2項第4号の4

(EDINET上と同じPDFファイル)

R3.03.05 12:03

株式会社島忠

臨時報告書 臨報提出事由:第19条第2項第9号、第19条第2項第9号の2

(EDINET上と同じPDFファイル)

2021年1月7日

株式会社島忠

臨時株主総会招集のための基準日設定に関するお知らせ

ttps://ssl4.eir-parts.net/doc/8184/tdnet/1917622/00.pdf

(ウェブサイト上と同じPDFファイル)

2021年1月25日

株式会社島忠

株式併合並びに単元株式数の定めの廃止及び定款の一部変更に関するお知らせ

ttps://ssl4.eir-parts.net/doc/8184/tdnet/1921372/00.pdf

(ウェブサイト上と同じPDFファイル)

2021年1月25日

株式会社島忠

臨時株主総会開催日等及び付議議案の決定に関するお知らせ

ttps://ssl4.eir-parts.net/doc/8184/tdnet/1921373/00.pdf

(ウェブサイト上と同じPDFファイル)

2021年1月25日

株式会社島忠

自己株式の消却に関するお知らせ

ttps://ssl4.eir-parts.net/doc/8184/tdnet/1921374/00.pdf

(ウェブサイト上と同じPDFファイル)

2021年3月4日

株式会社島忠

臨時株主総会決議通知

ttps://ssl4.eir-parts.net/doc/8184/ir_material/154674/00.pdf

(ウェブサイト上と同じPDFファイル)

2021年3月4日

株式会社島忠

株式併合及び定款の一部変更に係る承認決議並びに代表取締役の異動に関するお知らせ

ttps://ssl4.eir-parts.net/doc/8184/tdnet/1941252/00.pdf

(ウェブサイト上と同じPDFファイル)

注:

株式会社ニトリホールディングスのウェブサイトには、公開買付成立後は(2020年12月29日以降は)

株式会社島忠の完全子会社化に関するプレスリリースは全くアップロードされていません。

株式会社島忠における臨時株主総会の招集等、完全親会社として投資家に適時に開示するべき情報は多数あるのではないか

と私は思うのですが、公開買付後の手続きに関しては適時開示は何ら行われないようです。

株式会社島忠の完全子会社化とは全く関係がないのですが、株式会社ニトリホールディングスのウェブサイトには、

IRとしては次のようなプレスリリースがあるだけでした↓。

2021年3月4日

株式会社ニトリホールディングス

機関投資家・アナリスト向け決算説明会のお知らせ

ttps://www.nitorihd.co.jp/news/items/NITORI_202102_4Q_financial%20results%20briefing%20invitation.pdf

(ウェブサイト上と同じPDFファイル)

株式会社島忠を巡ってDCMホールディングス株式会社と株式会社ニトリホールディングスが買収合戦をしているという事例

についての過去のコメント↓。

2020年10月7日(水)

http://citizen2.nobody.jp/html/202010/20201007.html

2020年11月23日(月)

http://citizen2.nobody.jp/html/202011/20201123.html

2020年11月28日(土)

http://citizen2.nobody.jp/html/202011/20201128.html

2021年1月2日(土)

http://citizen2.nobody.jp/html/202101/20210102.html

2021年1月4日(月)

http://citizen2.nobody.jp/html/202101/20210104.html

【コメント】

紹介している記事と法定開示書類とプレスリリースを題材にして、一言だけコメントを書きたいと思います。

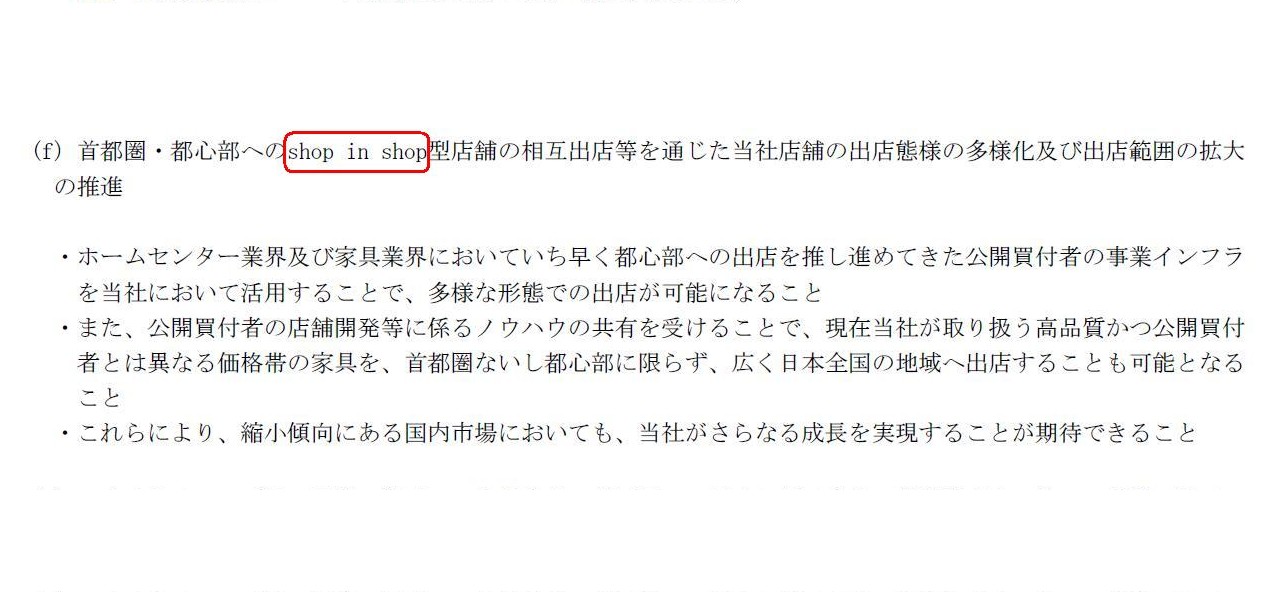

株式会社島忠が「R3.01.25

17:05」に提出した臨時報告書には、

経営統合を通じたシナジーについての両社の共通認識についての記載になるのですが、次のような記載がありました↓。

2【報告内容】

1.本株式併合の目的

(f) 首都圏・都心部へのshop in

shop型店舗の相互出店等を通じた当社店舗の出店態様の多様化及び出店範囲の拡大の推進

(5〜6/15ページ)

小売業界における専門用語なのかもしれませんが、"shop

in shop"という言葉がふと目に止まりました。

そして、2021年3月19日(金)のコメントで、私は次のように書きました。

>資本勘定は全般的に"store"(蓄える、保管する、将来に備えるために用意する)の役割を果たすと言えるでしょう。

私は今日、"shop in shop"という言葉を目にして、

「やはり『資本金』勘定が"the equity of

equities"(資本の中の資本)だ。」

と私は思いました。

その理由は、「資本金」勘定は容易には減少しない(理論的には一切減少しないことが前提である)のに対し、

「利益剰余金」勘定は容易に減少する(理論的にも減少し得ることが前提である)からです。

ただ、この論点について考察を行っていて、次のようなことが頭に思い浮かびました。

「会社が一切配当を支払わないとしたら、資本金勘定と利益剰余金勘定は全く同じ意味を持つのでは?」

と。

大昔の商法では「会社は配当を支払うことができない。」という規定になっていたのではなかったかと思いますが、

確かに会社が利益を計上した場合は「利益剰余金」勘定が増加し会社が損失を計上した場合は「利益剰余金」勘定が減少する

という計数の変動が資本勘定の内部で生じる(そして「資本金」勘定は損益に関わらず一切変動しない)わけですが、

「会社は配当を支払わない。」という会社制度の場合はそれら計数の変動が全く問題にならないわけです。

また、会社は「資本金」勘定に加えて「利益剰余金」勘定をも用いて事業を営むわけですから、

資金の調達源泉としての意味合いも「資本金」勘定と「利益剰余金」勘定とで同じになるでしょう。

また、仮に会社が損失を計上し「利益剰余金」勘定がマイナスになった場合は、

貸借対照表の資本の部は「なぜ事業の元手(活用可能な現金)は減少してしまったのか?」を表しているに過ぎないわけです。

結論を端的に言いますと、

「会社は配当を支払わないという会社制度においては、資本金勘定と利益剰余金勘定は全く同じ意味を持つ。」

となります。

それから、株式会社ニトリホールディングスが2021年3月4日に発表したプレスリリース「機関投資家・アナリスト向け

決算説明会のお知らせ」には、アナリストと機関投資家とメディア関係者のみを対象とした説明会を開催すると書かれてあり、

当日の説明会及び質疑応答のWeb配信につきましては現時点では行わない予定である、と書かれています。

これらの記述を読んで、私はすぐに「フェア・ディスクロージャー・ルール」のことが頭に思い浮かんだのですが、

最近になって導入されたことが理由ですが、同時に「情報伝達・取引推奨行為の規制」についても頭に思い浮かびました。

下の方に私見を書きましたが、結論を端的に言いますと、「インサイダー取引を抑止するためには、

金融商品取引法の第166条(会社関係者の禁止行為)があれば必要にして十分だ(他の規制は実はなくてもよい)。」

となろうかと思います。

第166条だけが原因療法(そして実効性は高い)であり、他の規制は対症療法(しかも実効性は低い)に過ぎないのです。

会社法上会社は配当を支払うことが一切できないとしたら、

「利益剰余金」勘定は資本勘定として「資本金」勘定と同じ意味を持ちます。

Article 166 (Acts Prohibited for a Company Insider) of the Financial

Instruments and Exchange Act is

a causative treatment,

whereas both

Article 27-36 (Disclosure of Material Information) and

Article 167-2

(Prohibition of Providing Information on Unpublished Material Facts) of the Act

are

a symptomatic treatment.

In short, Article 166 is necessary and

sufficient.

However, Article 27-36 does actually not function fully because a

director, etc. is not able to disclose

quite the same Material Information in

practice

and Article 167-2 has harmful effects on business activities because

a director, etc. executes operations of

a company through communicating (i.e.

talking about a lot of things with the other party of commercial

transactions).

Every company has its own trade secret in it so a director,

etc. can't dump all information to a stock market

and a communication is

always a core factor so a director, etc. can't but be dumb in order to evade the

regulation.

Article 27-36 and Article 167-2 are somehow similar to each

other, whereas Article 166 stands alone, I suppose.

Any person is immediately

deterred from making an insider trading as long as there exists Article

166,

whereas a deterrence effect on a basis of Article 27-36 or Article 167-2

is indirect and ineffective in practice.

金融商品取引法の第166条(会社関係者の禁止行為)は原因療法なのですが、

金融商品取引法の第27条の36(重要情報の公表)と第167条の2(未公表の重要事実の伝達等の禁止)は

どちらも対症療法なのです。

一言で言えば、第166条は必要にして十分なのです。

しかしながら、取締役等が全く同一の重要情報を開示するのは実務上は不可能であるため第27条の36は

現実には十分に機能しませんし、

また、取締役等は意思疎通を行うことで(すなわち、商取引の相手方と数多くの事柄について話をすることで)

会社の業務を執行するため第167条の2は事業活動に弊害をもたらします。

どの会社にも営業秘密がありますから取締役等は全ての情報を株式市場に開陳するわけにはいきませんし、

また、意思疎通は常に中核となる要素要因なのですから取締役等は規制を回避するためには貝になるしかありません。

第27条の36と第167条の2はどことなく似ているのですが、第166条は孤高であると私は思います。

第166条がありさえすれば誰もがインサイダー取引を行うことを即座に思いとどまるのですが、

第27条の36と第167条の2に基づく抑止効果は実務上は間接的であり効果的ではないのです。

,376LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}