2020年10月7日(水)

「本日2020年10月7日(水)にEDINETに提出された全ての法定開示書類」

Today

(i.e. October 7th, 2020), 367 legal disclosure documents have been submitted to

EDINET in total.

本日(すなわち、2020年10月7日)、EDINETに提出された法定開示書類は合計367冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計659日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜)

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2020年10月3日(土)日本経済新新聞

島忠を1600億円でTOB DCMが完全子会社化へ カインズ抜き首位に 成長の軸

都市部拡大

会見一問一答 「島忠ブランドは継続」 PB開発で相乗効果

(記事)

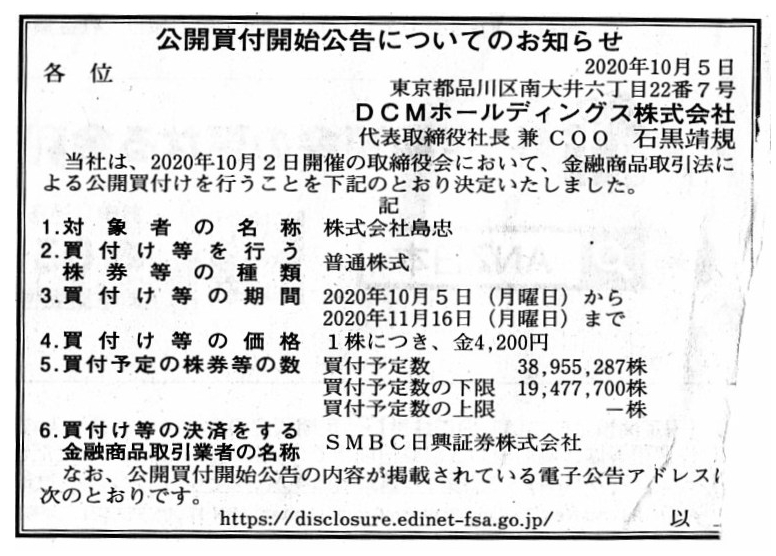

2020年10月5日(月)日本経済新新聞 公告

公開買付開始公告についてのお知らせ

DCMホールディングス株式会社

(記事)

R2.10.05

DCMホールディングス株式会社

公開買付開始公告

(EDINET上と同じhtmlファイル)

R2.10.05 13:32

DCMホールディングス株式会社

公開買付届出書 対象: 株式会社島忠

(EDINET上と同じPDFファイル)

R2.10.05 14:05

株式会社島忠

意見表明報告書 対象: DCMホールディングス株式会社

(EDINET上と同じPDFファイル)

R2.10.07 16:18

株式会社島忠

訂正意見表明報告書 対象: DCMホールディングス株式会社

(EDINET上と同じPDFファイル)

2020年10月2日

DCMホールディングス株式会社

株式会社島忠普通株式(証券コード8184)に対する公開買付けの開始及び同社との間の経営統合契約の締結に関するお知らせ

ttps://ssl4.eir-parts.net/doc/3050/tdnet/1887430/00.pdf

(ウェブサイト上と同じPDFファイル)

October 2, 2020

DCM Holdings Co., Ltd.

Notice Concerning Commencement

of Tender Offer for the Common Shares of Shimachu Co., Ltd. (Securities Code:

8184),

and Execution of Management Integration Agreement with Shimachu Co.,

Ltd.

ttps://ssl4.eir-parts.net/doc/3050/ir_material4/148927/00.pdf

(ウェブサイト上と同じPDFファイル)

2020年10月2日

株式会社島忠

2020年8月期配当予想の修正に関するお知らせ

ttps://ssl4.eir-parts.net/doc/8184/tdnet/1887434/00.pdf

(ウェブサイト上と同じPDFファイル)

2020年10月2日

株式会社島忠

2020年8月期

決算短信〔日本基準〕(非連結)

ttps://ssl4.eir-parts.net/doc/8184/tdnet/1887432/00.pdf

(ウェブサイト上と同じPDFファイル)

2020年10月2日

株式会社島忠

DCMホールディングス株式会社との経営統合に関するお知らせ

ttps://www.shimachu.co.jp/news/entryfile/20201002.pdf

(ウェブサイト上と同じPDFファイル)

>経済産業省は、「公正なM&Aの在り方に関する研究会」における議論等を踏まえて、今般、2007年に策定されたMBO指針を全面改訂し、

>「公正なM&Aの在り方に関する指針−企業価値の向上と株主利益の確保に向けて−」を策定しましたので、公表します。

資料1 公正なM&Aの在り方に関する指針−企業価値の向上と株主利益の確保に向けて−

ttps://www.meti.go.jp/press/2019/06/20190628004/20190628004_01.pdf

(ウェブサイト上と同じPDFファイル)

「公正なM&Aの在り方に関する指針−企業価値の向上と株主利益の確保に向けて−」

第3章 実務上の具体的対応(公正性担保措置)

3.5 マジョリティ・オブ・マイノリティ条件の設定

3.5.2

公正性担保措置としての意義

脚注74

(43/54ページ)

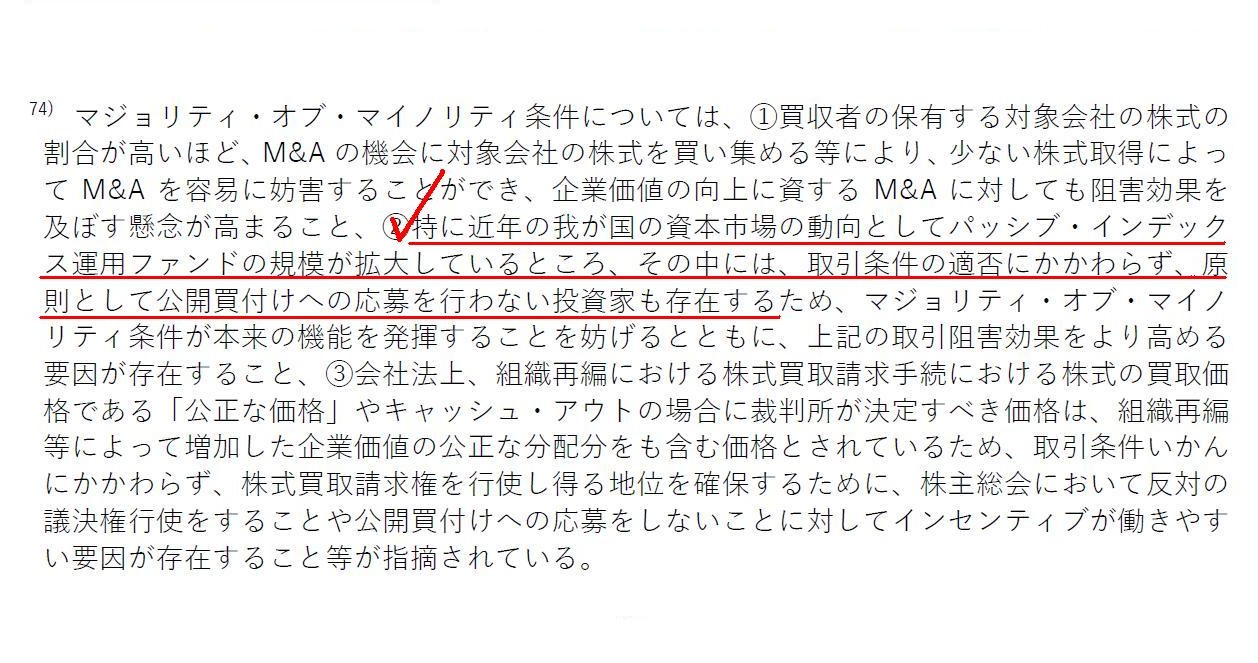

>特に近年の我が国の資本市場の動向としてパッシブ・インデックス運用ファンドの規模が拡大しているところ、

>その中には、取引条件の適否にかかわらず、原則として公開買付けへの応募を行わない投資家も存在する

「『公正なM&Aの在り方に関する指針』の解説」 経済産業省 監修 (商事法務)

ttps://www.shojihomu.co.jp/publication?publicationId=12075554

「キャプチャー画像」

>本書は指針作成を担った研究会の中心メンバーが、指針の趣旨を解説し、それを踏まえたあるべきプラクティスを検討する。>408頁

【コメント】

ホームセンターを運営しているDCMホールディングス株式会社が同業の株式会社島忠を公開買付とその後の取得手続きを通じて

完全子会社化する、という事例についての法定開示書類とプレスリリースを紹介しています。

法定開示書類を読んでいて気になった点について一言だけ書きたいと思います。

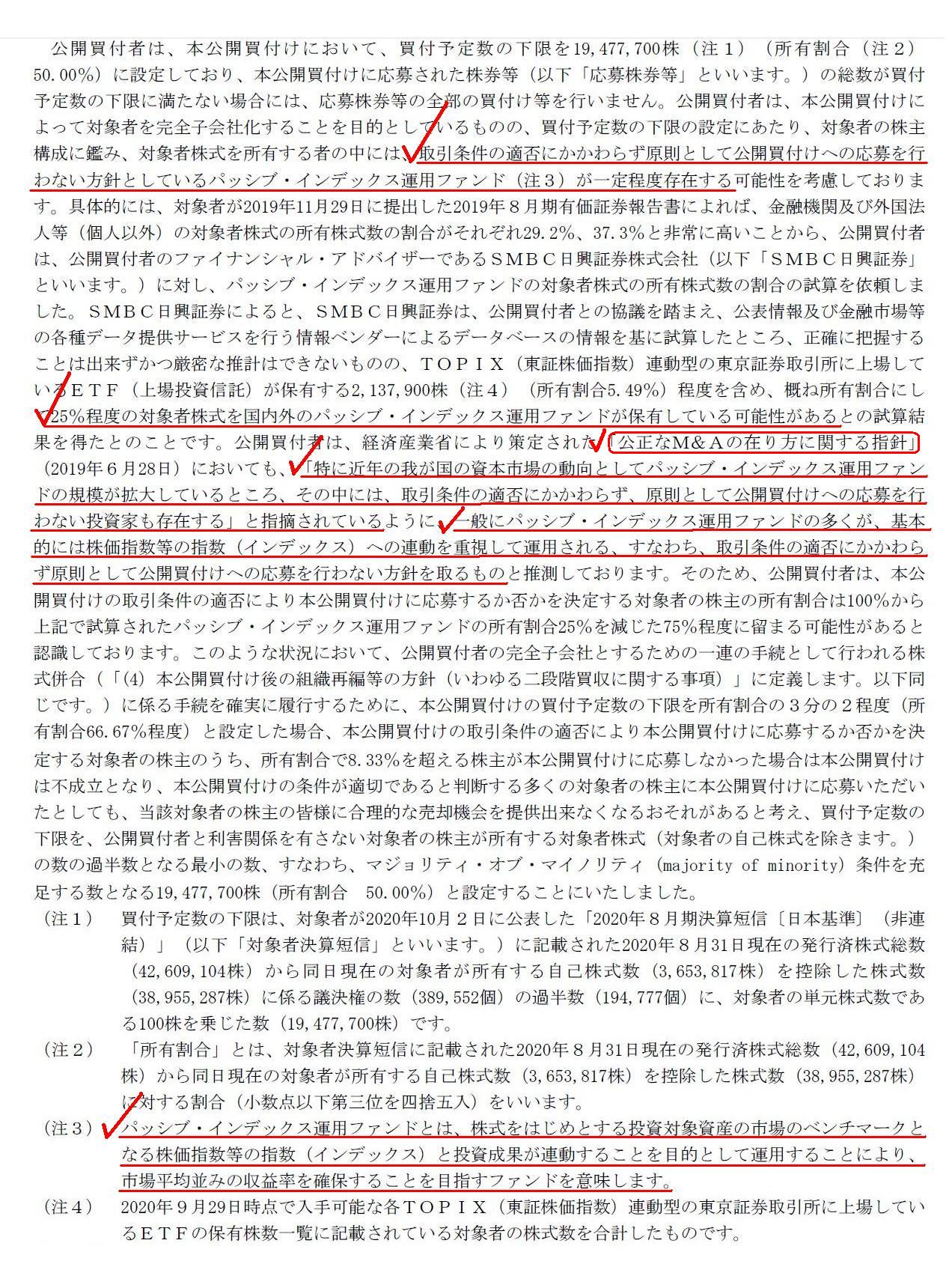

DCMホールディングス株式会社が「R2.10.05

13:32」に提出した公開買付届出書には、「買付予定数の下限」が

議決権割合で言えば「50.00%」に設定されていることについて、次のような記載があります↓。

第1 【公開買付要項】 3 【買付け等の目的】 (1) 本公開買付けの概要

(3〜4/40ページ)

驚いたことに、「一般にパッシブ・インデックス運用ファンドの多くが取引条件の適否にかかわらず原則として公開買付け

への応募を行わない方針を取るものと公開買付者は推測している」という趣旨のことが書かれています。

経済産業省により策定された「公正なM&Aの在り方に関する指針」(2019年6月28日)に、パッシブ・インデックス運用ファンドは

原則として公開買付への応募を行わない、という旨の記述があるとのことです(上の方に指針のキャプチャーを紹介しています)。

「マジョリティ・オブ・マイノリティ」条件の設定については、公開買付の成立に対する阻害効果の懸念等も指摘されており、

常に「マジョリティ・オブ・マイノリティ」条件を設定することが望ましいとまでいうことは困難である、

と指針では指摘されており、公正なM&Aを行う上で有用な考え方が提示されている(実務上非常に参考になる)わけなのですが、

パッシブ・インデックス運用ファンドは原則として公開買付に応募しないという指摘は完全に的外れではないかと思いました。

それから、上に紹介していますように、経済産業省により策定された「公正なM&Aの在り方に関する指針」(2019年6月28日)には、

指針作成を担った研究会の中心メンバーが指針の趣旨を解説したコンメンタール("commentary")が出版されています。

確かに、指針というだけでは理解が不十分になる場合もあるため、具体的な考え方や具体的な実例を挙げるなどして

より噛み砕いた解説書が現実には求められるのだと思います(書籍の紹介ページにも「関係者必携の書」と書かれています)。

目下日本では親子上場の解消が議論になっているわけですが、私もこの本を是非買って読んでみたいなと思いました。

ところで、指針作成を担った研究会の中心メンバーによって執筆されたこの解説書は合計408ページもあるわけですが、

この解説書を見て、私は「自分が経済産業省で働くことはとても無理だな。」と思いました。

例えば私が今大学4年生であるとして、卒業まであと半年、来年4月から公務員になるに際し配属の希望を聞かれたとします。

私であれば、「配属後現実に自分にできるのか否か?」を考えて、次のように書いて配属希望書を提出することでしょう。

「第一希望:地元の県庁、第二希望:地元の法務局、第三希望:地元の職業斡旋所、第四希望:地元の郵便局」

経済産業省や外務省や大蔵省や法務省や文部省等とはやはり書かないでしょう(「地元ならできるかも。」と考えることでしょう)。

「どの職業に就くにせよ、自分には休日に日曜大工をすることくらいしかできないだろうな。」、そう考える大学生活でしょう。

Even if a tender offerer commences a tender offer whose subject is one of the

constituent brands of a portfolio,

a fiduciary in charge of a fund operation

will do nothing but alter the constituent brands.

That is to say, as long as

terms of a tender offer are preferable for investors,

a fiduciary in question

will accept the tender offer, and afterward he will continue to hold

a

consideration of the tender offer as cash till an expiry of the fund in his

charge.

Just like other investors in general, a purpose of a Passive Index

Operaion Fund is also a maximization of a return.

たとえ公開買付者がポートフォリオの構成銘柄の1つを対象とする公開買付を開始するとしても、

ファンド運用責任者である受託者は構成銘柄を変更するということ以外何もしないでしょう。

すなわち、投資家にとって公開買付の条件が好ましいものである限り、件の受託者は公開買付に応募をすることでしょうし、

そしてその後は責任を負っているファンドの満了までずっとその公開買付の対価を現金のまま保有し続けることでしょう。

他の投資家全般と全く同じように、パッシブ・インデックス運用ファンドの目的もまた運用収益の最大化なのです。

,367LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}