2022年3月30日(水)

「本日2022年3月30日(水)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年3月30日)、EDINETに提出された法定開示書類は合計647冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1202日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)~2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)~)

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

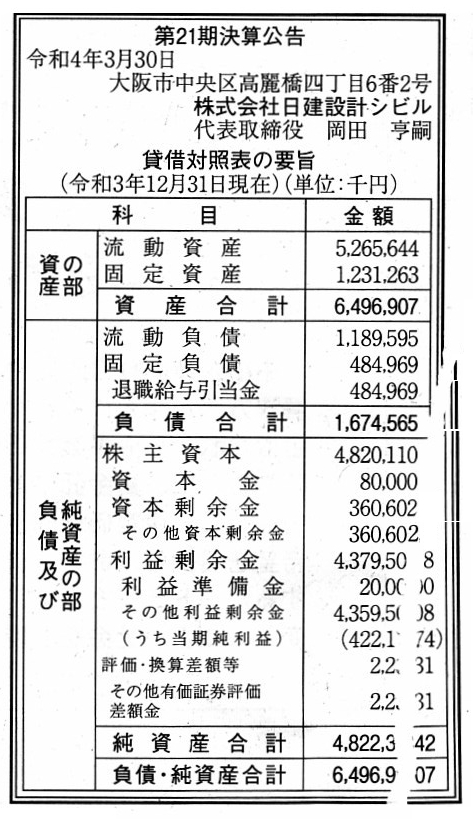

2022年3月30日(水)日本経済新聞

第21期決算公告

株式会社日建設計シビル

(記事)

2022年2月15日

株式会社日建設計

株式会社日建設計による株式会社北海道日建設計および株式会社日建設計シビルの吸収合併

ttps://www.nikken.co.jp/ja/news/press_release/pj4urv0000004edj-att/20220215_web.pdf

(ウェブサイト上と同じPDFファイル)

「キャプチャー画像」

昨日の公告は「日経」でしたが今日の公告は「日建」です。

建設会社がビルを建設する時には基礎工事が重要なのですが、貸借対照表の「資本の部」は所有権の基礎を表しているのです。

建設会社がビルを建設する時にはビルの内部には大量のコンクリートを使用しますが、貸借対照表の内部においては、

「資本の部」は所有権の基礎を表し「資産の部」は所有権の具体的目的物を表すのです。

ところで、アメリカ南北戦争以前は、アメリカ合衆国では奴隷は個人の私有財産でした。

すなわち、当時、会社が奴隷を仕入れた際には、奴隷は貸借対照表に計上されていたものでした。

そのような「仕入品」は「使い捨て用品」であり「消耗品」でしたが貸借対照表に「有形固定資産」として計上されていました。

各「仕入品」の減価償却期間はライフサイクルすなわち50年間すなわち10歳の時から60歳の時まででした。

不謹慎であることを謝罪しますが、これがほんとの「架空的会計」―「創造的会計」ではなく―なのです。

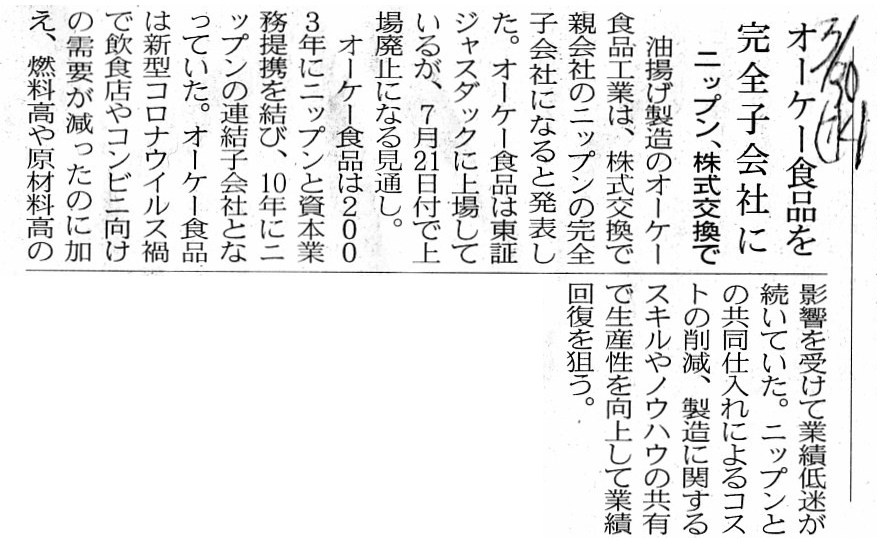

2022年3月30日(水)日本経済新聞

オーケー食品を完全子会社に ニップン、株式交換で

(記事)

ニップン、オーケー食品工業を完全子会社化へ

(NetIB-News 2022年3月29日

15:22)

ttps://www.data-max.co.jp/article/46767

「PDF印刷・出力したファイル」

ニップン、オーケー食品工業を完全子会社化へ

(日本M&Aセンター 2022年03月28日)

ttps://www.nihon-ma.co.jp/news/20220328_2001-3/

「キャプチャー画像」

ニップンが2010年11月当時持分法適用関連会社であったオーケー食品を公開買付を通じて連結子会社化した時の記事↓。

日本製粉<2001>、オーケー食品工業<2905>をTOBで子会社化

(M&A

Online 2010/11/05)

ttps://maonline.jp/news/20101105b

「キャプチャー画像」

2022年3月28日

株式会社ニップン

オーケー食品工業株式会社

株式会社ニップンによるオーケー食品工業株式会社の完全子会社化に関する株式交換契約締結(簡易株式交換)のお知らせ

ttps://www.nippn.co.jp/ir/ir_news/detail/__icsFiles/afieldfile/2022/03/28/20220328.pdf

ttps://ok-food.co.jp/news/wp-content/uploads/2022/03/2022032802.pdf

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

日本製粉<2001>、東福製粉<2006>をTOBで子会社化

(M&A

Online 2014/06/13)

ttps://maonline.jp/news/20140613c

「キャプチャー画像」

(ウェブサイト上と同じPDFファイル)

【コメント】

株式会社ニップンがオーケー食品工業株式会社を株式交換により完全子会社化する、とのことです。

日本製粉株式会社(現・株式会社ニップン)は地方の同業他社に対する合併・買収を行うことが多いなと改めて感じたのですが、

その理由は、地方の同業他社に対して合併・買収を行うことしか生き残る方法がないからかもしれないなと私は思いました。

つまり、製粉業界では主だった合併・買収は業界全体で見ると既に実施済みであり、規模拡大を狙うならば地方にある

比較的規模の小さな同業他社に対して合併・買収を行うしかない、という状況なのではないかと私は思いました。

例えば、市場シェアを一気に逆転させるような合併・買収は製粉業界ではもはや行いようがない、ということなのだと思います。

この点について頭の中であれこれ考えてみたのですが、特に業界がそのような状況に行き着きますと、どの業界であれ、

業界1位の会社が「総取り」する(2位以下はおこぼれにあずかることしかできない)傾向にあるのだろうと私は思いました。

それから、連結会計上の支配の閾値についてですが、"Manifestation

Basis"(意思表示基準)という言葉を考え付きました。

A resolution of an election represents a manifestation of an

intention.

Even if an acquirer re-elects all the same directors as before, a

resolution of an election itself is critical.

But, how about a purchase of

more than half of shares purely for a purpose of gaining a profit on a sale of

the shares?

選任決議が意思表示を表すのです。

たとえ取得者が従前と同一の取締役全員を再選任するとしても、選任決議それ自体が局面を左右するのです。

ただ、純粋に株式売却益を獲得することを目的に株式の過半数を購入したとしたらどうでしょうか。

A winner takes all.

In any industries, either in the massive and heavy

industries or in the IT industries,

the 1st ranked company in an industry

tends to "take all."

It is "Tofuku Flour Mills Co., Ltd." that Nippn

Corporation has gained,

whereas it is a "Total Take" that Nisshin Seifun

Group Inc. has gained.

Companies below the 2nd ranked have no choice but to

"raise fallen companies moreover below which the 1st ranked

leaves

unintegrated," not to say "rake up fallen leaves" in practice.

勝者総取りなのです。

どの業界であろうが、重厚長大産業であろうがIT業界であろうが、業界1位の会社が「総取り」する傾向にあります。

株式会社ニップンが獲得したのは「東福製粉株式会社」ですが、

株式会社日清製粉グループ本社が獲得したのは「総取り」なのです。

2位以下の会社は、「落ち葉拾い」とまでは言いませんが、実務上は、

「1位の会社が統合しないままにしているさらに下位の位置に甘んじている会社をかき集める」以外に選択肢がないのです。

Nippn Corporation has cleanly followed management strategy textbooks,

both

in an advantageous case and in a disadvantageous case.

Nippn Corporation

didn't attempt to prevail in provinces.

Nippn Corporation leaned upon

companies in provinces.

株式会社ニップンは経営戦略論の教科書をきれいになぞったのです。

有利な事例においても、そして、不利な事例においても、です。

株式会社ニップンは地方で優勢になろうとしたのではありません。

株式会社ニップンは地方の会社にすがったのです。

{kind=link}

{kind=link}