「本日2022年3月10日(木)にEDINETに提出された全ての法定開示書類」

Today

(i.e. March 10th, 2022), 297 legal disclosure documents have been submitted to

EDINET in total.

本日(すなわち、2022年3月10日)、EDINETに提出された法定開示書類は合計297冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1182日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)~2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)~)

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

昭和電工、23年に持ち株会社化 社名もレゾナックに変更

昭和電工は9日、2023年1月に持ち株会社制に移行すると発表した。同月発足する昭和電工マテリアルズ(旧日立化成)との

統合新会社の社名を「レゾナック」とし、現在の昭電工がレゾナック・ホールディングスとして持ち株会社になる。

22年9月に開催予定の臨時株主総会の承認を経て決める。

昭電工は20年に日立化成を約9600億円で買収し、統合作業を進めている。

持ち株会社制への移行で、グループ全体の機動的な運営につなげる。

レゾナック(RESONAC)は、英語で共鳴することや響き渡ることを意味する「RESONATE」と、

化学を意味する「CHEMISTRY」の頭文字Cを組み合わせた。

(日本経済新聞 2022年3月9日

22:16)

ttps://www.nikkei.com/article/DGXZQOUC098WE0Z00C22A3000000/

【1兆円買収】日立化成買収後の昭和電工の”今”と”未来”

(財界ONLINE 2022-01-17)

ttps://www.zaikai.jp/articles/detail/1265

「PDF印刷・出力したファイル(1ページ目)」

「PDF印刷・出力したファイル(2ページ目)」 「PDF印刷・出力したファイル(3ページ目)」

【今、社員にとって良い会社とは?】<日本のモノづくり産業復活へ> 昭和電工新社長が目指す企業像

(財界ONLINE 2022-01-21)

ttps://modify.zaikai.jp/articles/detail/1287

「PDF印刷・出力したファイル」

昭和電工が持ち株会社制移行で旧日立化成と事業統合、新社名は「レゾナック」に

昭和電工は2022年3月9日、2023年1月をめどに、同社とグループ会社の昭和電工マテリアルズ(SDMC)を統合した持ち株会社制

への移行について検討と準備を開始すると発表した。また、持ち株会社制移行後の新社名として、

持ち株会社を「株式会社レゾナック・ホールディングス」、事業会社を「株式会社レゾナック」とすることも決めた。

昭和電工は2019年12月に日立化成の買収を発表。TOB(株式公開買付け)を含めた約9600億円での買収完了後の2020年10月には、

日立化成の社名をSDMCに変更している。ただし、これまでのSDMCは、昭和電工が議決権を100%保有するHCホールディングスの

完全子会社という位置付けだった。今回の持ち株会社制への移行は、この複雑なグループ体制を解消するとともに、

昭和電工とSDMCの統合シナジーを早期に実現する狙いがある。

持ち株会社制への移行では、まず昭和電工を分割会社としてSDMCに昭和電工の全事業を承継させる会社分割を行う。

その後、HCホールディングスとSDMCを合併し、SDMCを分割会社として資産と負債の一部を昭和電工に承継させる会社分割を

想定している。これらの移行作業が完了後、持ち株会社となる昭和電工の社名をレゾナック・ホールディングスに、

事業会社であるSDMCの社名をレゾナックに変更する計画だ。

なお新社名となるレゾナック(RESONAC)は、英語で共鳴する、響き渡るという意味を持つ「RESONATE」と、

化学の「CHEMISTRY」の頭文字「C」を組み合せることから生まれたという。「当社グループの持つ幅広く自在な

先端材料テクノロジーと、パートナーの持つさまざまな技術力と発想が強くつながり一つの未来に向かって大きな『共鳴』を

起こし、その響きが広がることでさらに新しいパートナーと出会い、社会を変える大きな動きを創り出していきたいという

強い想いを込めている」(ニュースリリースより抜粋)。

新社名のロゴデザインでも、「R」に右上がりの2本線を施し、共鳴から生まれる共創のシンボルとし、

共鳴の輪が広がりともに未来へ挑戦する姿勢が表現されている。

(MONOist 2022年03月10日

07時30分 公開)

ttps://monoist.itmedia.co.jp/mn/articles/2203/10/news049.html

2022年3月9日

昭和電工株式会社

持株会社体制への移行の検討開始について

ttps://www.sdk.co.jp/assets/files/news/2022/20220309_sdknewsrelease1_j.pdf

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

【コメント】

昭和電工株式会社が2023年1月を目途に持株会社体制へ移行し、持株会社の商号を「株式会社レゾナック・ホールディングス」、

事業会社の商号を「株式会社レゾナック」に変更する、とのことです。

現在昭和電工株式会社は事業持株会社となっています。

昭和電工株式会社の事業と昭和電工マテリアルズ株式会社(旧・日立化成株式会社)の事業を昭和電工マテリアルズ株式会社へと

一本化する計画となっています(現在、昭和電工マテリアルズ株式会社は昭和電工株式会社の孫会社です)。

ただ、主たる事業グループ会社は昭和電工マテリアルズ株式会社1社のみとなるようですので、持株会社制の意味がないと言いますか、

主たる事業グループ会社は2社以上の時に持株会社制に意味があるように私は思います。

その意味では、例えば単独株式移転という組織再編行為は全く意味がないと私は考えます。

それから、紹介しているプレスリリース「持株会社体制への移行の検討開始について」には、持株会社制への移行に関して、

>所管官公庁の許認可等が得られることが条件となります。

と書かれていますが、事業持株会社が持株会社制へ移行するというだけならば、所管官公庁の許認可は不必要だと思います。

なぜならば、企業結合が新たに生じるわけでありませんので、会社の市場の支配度・占有率が高まるわけではないからです。

「持株会社制へ移行した場合は経営資源の効率性が飛躍的に高まりグループ企業としての競争力が著しく増加するので、

同業他社や市場への影響力が大きくなることが見込まれるため、当局への事前届出が必要である。」

などというのならば、所管官公庁の許認可が必要になるかもしれませんが。

持株会社制へ移行しても、少なくとも「会社が支配している事業の範囲」は何も変わらない、

ということだけは理解しておくべきでしょう。

持株会社制へ移行するだけで所管官公庁の許認可が必要なのであれば、例えば現在の体制のまま社内で組織体制を見直すであったり

社員の人事異動(人材育成や部署間の交流等)に際しても、所管官公庁の許認可が必要だ、という考え方になってしまうでしょう。

そして、例えば、将来の幹部候補社員が社費でMBA留学をするに際しても、所管官公庁の許認可が必要になることでしょう。

なぜならば、その社員がMBAを取得して職場に復帰しますと、「会社の市場の支配度・占有率が高まるかもしれない。」からです。

さらには、業界を問わず他社から有能な社員を中途で採用するに際しても、所管官公庁の許認可が必要になることでしょう(同上)。

最終面接は「会社の役員面接」ではなく「公正取引委員会の役人面接」になる、というのも冗談ではなくなることでしょう。

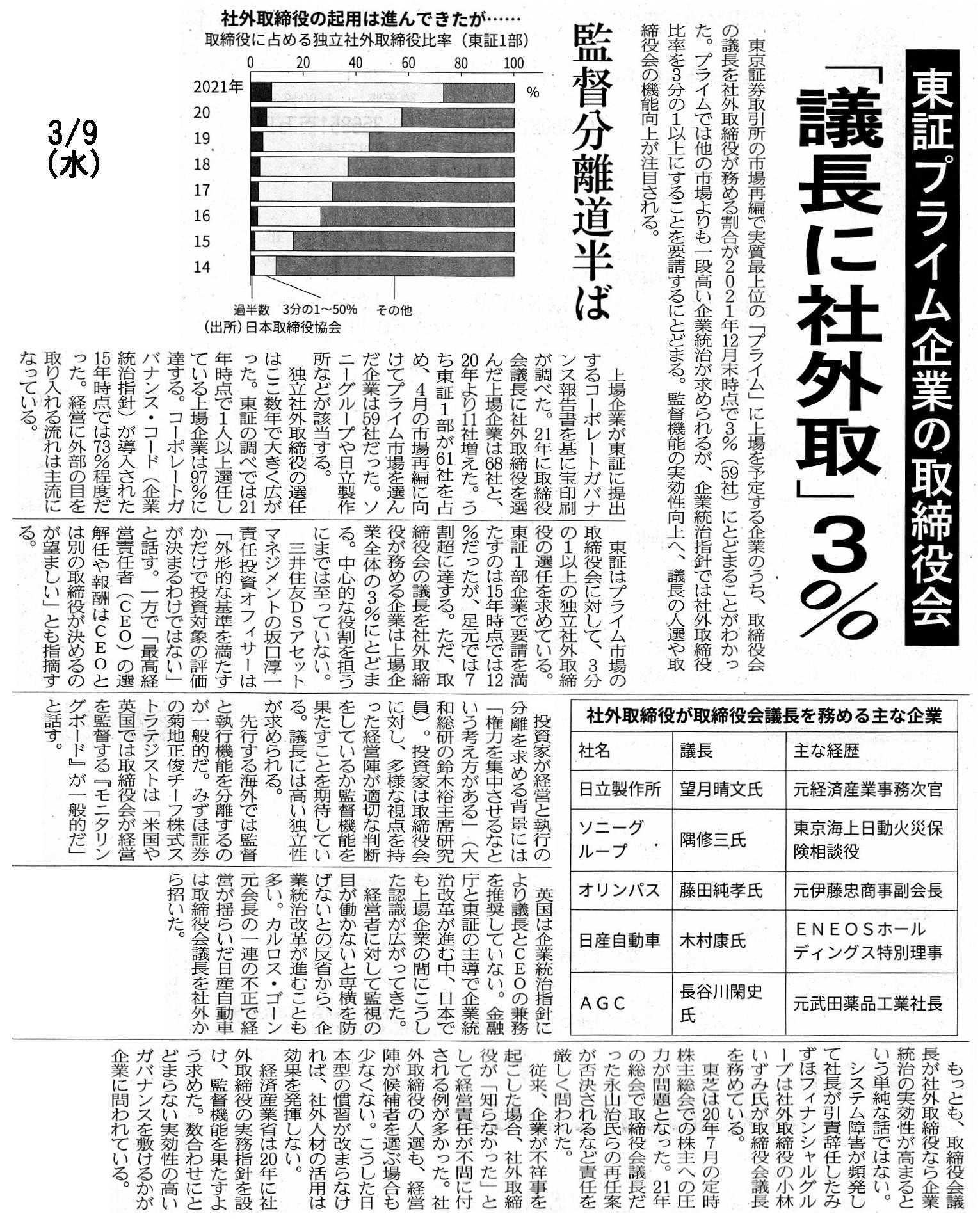

2022年3月9日(水)日本経済新聞

東証プライム企業の取締役会 「議長に社外取」3% 監督分離道半ば

(記事)

2022年3月9日(水)日本経済新聞

事業承継 老舗の教え ②

綿半ホールディングス社長 野原

勇氏

合才の精神 家業意識より地域貢献

(記事)

【コメント】

先ほどは昭和電工株式会社の持株会社制への移行を題材にして、「人材」の位置付けや役割や事業・経営・競争力に対する影響度

についてコメントを書きましたが、紹介している記事2本を題材に関連する論点について一言だけ追記をしたいと思います。

まず、紹介している「事業承継 老舗の教え ②」についてですが、綿半ホールディングス株式会社の経営理念は

「皆の才覚を合わせる」という意味の「合才の精神」とのことです。

先ほどの昭和電工株式会社に関するコメントに追記をすれば、会社からは「ゴー・サイン」(合格・内定・採用)が出たが

公正取引委員会からは「待った」(昭和電工への入社は控えてもらいたい、と)がかかった(言わば「半内定」という状態)、

というのも競争規制制度上所管官公庁の許認可が必要だというのなら冗談ではなくなることでしょう。

競争規制制度は「人材の育成や中間管理職の連携や組織の垣根を越えた経営を昭和電工株式会社は行ってはならない。」、

と極端に言えば言っているにも等しくなってしまうわけです。

M&A(合併・買収)の結果競争力が高まることを規制するならいざしらず、自社の努力だけで市場占有率が高まることを規制する

というのは考え方としてはおかしいように思います。

また、「帰属意識が高まり社員のモチベーションが高まり企業の競争力が高まる恐れがあるので、『従業員持株会』は

組織してはならない。」(ある意味「資本規制」でしょうか)という競争規制も考えられるということになってしまうでしょう。

ほとほと閉口する過度な規制と競争力を失くす会社の「お取り潰し」とは、表裏一体なのです。

何もかも競争規制というのなら、果ては、例えば職業訓練制度全般を廃止しなければならない、ということになってしまうでしょう。

なぜならば、入社後に会社の競争力が高まってしまうような求職者は採用してはならないからです。

次に、紹介している「東証プライム企業の取締役会」についてですが、

先ほどは架空の競争規制制度を想定し、公正取引員会は「合才の精神」を否定していることになってしまうだろう、

という趣旨のことを書きましたが、それは「業界」がそして「地域」が均一でなければならないと言っているに等しいわけです。

それで、これは「人材は均一でなければならない。」という考え方に関連する論点になるのですが、記事には、

「外形的な基準を満たすかだけで投資対象の評価が決まるわけではない」と書かれています。

私はこの一文を読んで、「株式市場の投資家が投資対象を評価するためには、外形的な基準は均一でなければならない。」

という考え方もあるように思いました(特に銘柄間の「比較可能性」の担保の観点からそう思いました)。

端的に言えば、「取締役会の構成員の属性はどの上場会社でも同じである。」ということが証券制度上求められると思いました。

ある会社には社外取締役が大勢いるであったりある会社の議長は社外取締役であるという不均一な状態は銘柄間の「比較可能性」を

損なうので、均一な状態、すなわち、「上場会社は全取締役が社内取締役でなければならない。」という考え方はないだろうか、

と記事を読んで私はふと思いました(当然、会社の機関設計も均一(伝統的には「監査役設置会社」)でなければならない、と)。

「ある会社の取締役会は業務を執行するが、ある会社の取締役会は監督をする。」では、投資家は比較をすることができません。

「会社が機能する原理の部分は類似していなければならない。」という基礎概念が他方にはあるのかもしれないなと思いました。

,297LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}