2022年3月7日(月)

「本日2022年3月7日(月)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年3月7日)、EDINETに提出された法定開示書類は合計309冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1179日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)〜)

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2022年2月9日(水)日本経済新聞

住信SBI、来月上場へ ネット銀初 時価総額3000億円規模か

(記事)

2022年2月16日(水)日本経済新聞

住信SBI

カギがBaaS 上場承認、銀行機能提供に注力 提携先拡大が試金石

(記事)

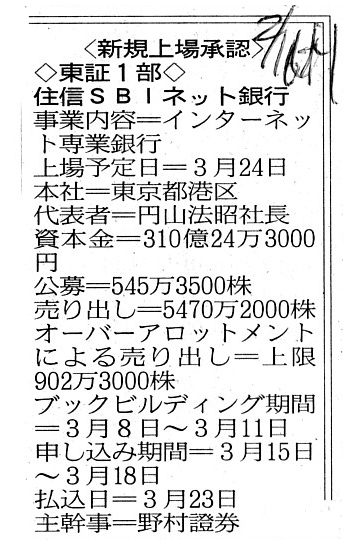

2022年2月16日(水)日本経済新聞

<新規上場承認>

◇東証1部◇

住信SBIネット銀行

(記事)

住信SBIネット銀行、上場延期 ウクライナショックで

住信SBIネット銀行は24日に予定していた新規株式公開(IPO)を延期する。ロシアのウクライナ侵攻で投資家心理が

冷え込んでおり、公募や株式の売り出しが難しいと判断した。インドでも大型の生命保険公社のIPO延期が伝えられており、

ウクライナ・ショックの影響が世界の新興市場に波及している。

住信SBIネット銀行と大株主のSBIホールディングス、三井住友信託銀行が主幹事を務める証券会社と協議し、

上場延期の方針を固めた。

(日本経済新聞 2022年3月6日

18:00

[有料会員限定])

ttps://www.nikkei.com/article/DGXZQOUB051I20V00C22A3000000/

住信SBIネット銀、東証1部上場を延期…ウクライナ侵攻で株価低迷受け

(読売新聞 2022/03/07

19:00)

ttps://www.yomiuri.co.jp/economy/20220307-OYT1T50192/

「PDF印刷・出力したファイル」

2022年2月9日

住信SBIネット銀行株式会社

一部報道について

ttps://www.netbk.co.jp/contents/company/press/2022/corp_news_20220209.html

「キャプチャー画像」

2022年2月15日

住信SBIネット銀行株式会社

住信SBIネット銀行株式会社の株式上場承認について

ttps://www.netbk.co.jp/contents/resources/pdf/pr/corp_news_20220215_2.pdf

(ウェブサイト上と同じPDFファイル)

2022年2月15日

住信SBIネット銀行株式会社

募集株式発行及び株式売出しに関する取締役会決議のお知らせ

ttps://www.netbk.co.jp/contents/resources/pdf/pr/corp_news_20220215_3.pdf

2022年2月15日

住信SBIネット銀行株式会社

2022年3月期の業績予想について

ttps://www.netbk.co.jp/contents/resources/pdf/pr/corp_news_20220215_4.pdf

(ウェブサイト上と同じPDFファイル)

2022年2月15日

住信SBIネット銀行株式会社

新市場区分「プライム市場」選択に関する取締役会決議のお知らせ

ttps://www.netbk.co.jp/contents/resources/pdf/pr/corp_news_20220215_5.pdf

(ウェブサイト上と同じPDFファイル)

2022年3月7日

住信SBIネット銀行株式会社

一部報道について

ttps://www.netbk.co.jp/contents/resources/pdf/pr/corp_news_20220307.pdf

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

上場申請時のプレスリリース↓。

2021年10月8日

住信SBIネット銀行株式会社

住信SBIネット銀行株式会社の株式上場申請について

ttps://www.netbk.co.jp/contents/company/press/2021/corp_news_20211008_2.html

(PDF印刷・出力したファイル)

【コメント】

住信SBIネット銀行株式会社は「2022年3月24日」に東京証券取引所の市場第1部へ上場することを2022年2月15日の時点では

一旦は決定していたのですが、最近の国際的な政情不安を鑑みて、上場そのものを当面の間取りやめることにした、とのことです。

住信SBIネット銀行株式会社の目的は「経過措置」を利用できるようにすることにあったのではないかと私は思うのですが、

今後は2022年4月4日以降に非上場企業として「プライム市場」への上場に下駄を履くことなく挑むことになるのでしょう。

また、この事例では「ブック・ビルディング」も「申し込み」もまだ行われていないのですが、仮に既に行われているとしますと、

主幹事証券会社は上場が行われることが決まりますと、「ブック・ビルディング」をすなわち「投資家からのヒアリング」を

改めて行わなければなりません(主幹事証券会社は既に取りまとめた「公開価格」は破棄しなければなりません)。

なぜならば、株式市場の投資家が現時点で取引をしたい価格と今後上場することになった時に取引をしたい価格は異なるからです。

市場内取引における市場価格同様、公開価格もまた"one-time

opening price"(「その時だけの公開価格」)なのです。

SBI Sumishin Net Bank, Ltd. has missed a transit vehicle namely

has failed

to catch the "transitional measure" in question by as few as 7 business

days.

Its major objective of a rush-in-like listing of this time must have

been

its being applied to the "transitional measure" in question.

SBI

Sumishin Net Bank, Ltd. may be an expert in the Internet banking

services,

but, it had better use an application software "ekispert" in order

to station itself inside a stock market in order.

And, generally speaking, in

a case that a listing is postponed,

a managing securities company for an

underwriting must do a "book-building" over again

namely must anew redo a

hearing from investors in a stock market.

The current opening price which it

has arranged must be discarded as the "former opening price."

For a price at

which investors in a stock market want to trade now is different from a price at

another time.

A useful life of an opening price namely a duration when

investors in a stock market want to trade a share at one price

lasts only for

a very short period, and it lasts for 3 months at the longest in consideration

of timely disclosures.

Concerning SBI Sumishin Net Bank, Ltd., a price at

which investors in a stock market will want to trade a share then

is not a

price as on October 8th, 2021 nor a price as on February 9th, 2022 nor a price

as on February 15th, 2022

nor a price as on March 7th, 2022 nor a price as on

March 24th, 2022 but a price exactly as on its future listing day.

住信SBIネット銀行株式会社はわずか7営業日の差で乗り継ぎ媒体に乗り損ねてしまったのです、すなわち、

件の「経過措置」を掴み取り損ねてしまったのです。

駆け込みのように上場をする住信SBIネット銀行株式会社の主な目的は

自社に件の「経過措置」を適用することであったに違いありません。

住信SBIネット銀行株式会社はインターネット・バンキング・サービスの専門家かもしれませんが、

株式市場内に正常に位置するためにアプリケーション・ソフト「駅すぱあと」を使った方がよいのです。

それから、一般的なことを言えば、上場が延期になったという場合は、主幹事証券会社は「ブック・ビルディング」を

やり直さなければなりません、すなわち、株式市場の投資家からヒアリングを新規に改めて行わなければなりません。

主幹事証券会社が取りまとめた現在の公開価格は「かつての公開価格」であるとして不用なものとして破棄しなければなりません。

というのは、株式市場の投資家が今取引したい価格は別の時に取引したい価格とは異なるからです。

公開価格の耐用期間は、すなわち、株式市場の投資家が株式をある1つの価格で取引したいと考える持続期間は

非常に短い期間のみですし、適時開示を鑑みればその期間は最長でも3ヶ月間です。

住信SBIネット銀行株式会社に関して言いますと、株式市場の投資家がその時に株式を取引したい価格は、

2021年10月8日時点の価格でもなければ2022年2月9日時点の価格でもなければ2022年2月15日時点の価格でもなければ

2022年3月7日時点の価格でもなければ2022年3月24日時点の価格でもなく、まさにその将来の上場日時点の価格なのです。

物言う株主すら退散する「M&A最強タッグ」の正体 東京機械も「秘策」で勝利した専門家集団たち

(東洋経済オンライン 2022/03/07

5:30)

ttps://toyokeizai.net/articles/-/536086

「PDF印刷・出力したファイル(1ページ目)」

「PDF印刷・出力したファイル(2ページ目)」

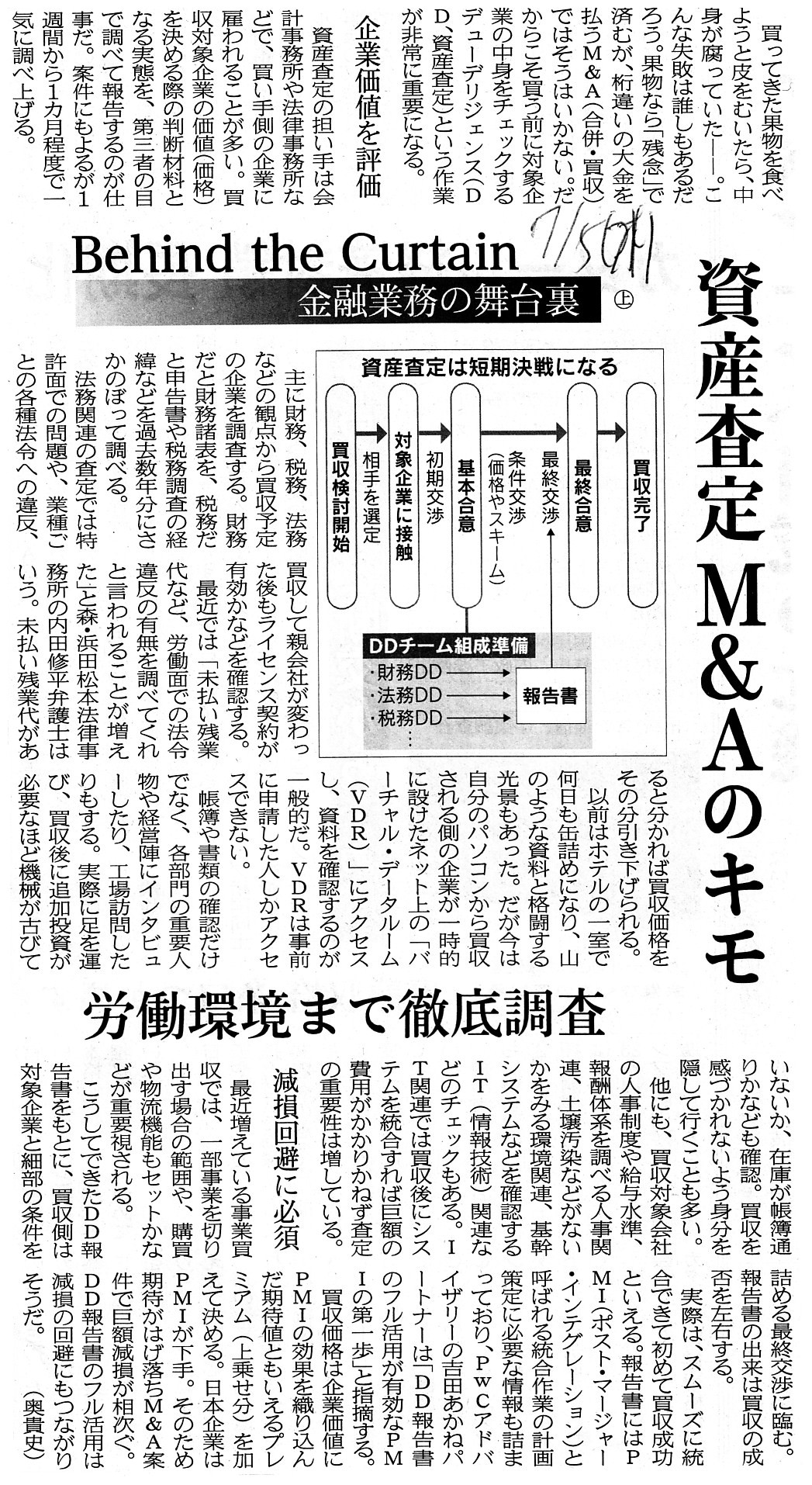

2017年7月5日(水)日本経済新聞

金融業務の舞台裏 上

資産査定

M&Aのキモ 労働環境まで徹底調査

(記事)

2017年7月7日(金)日本経済新聞

金融業務の舞台裏 下

投信管理、価格算出まで 発注や決済、影で支える

(記事)

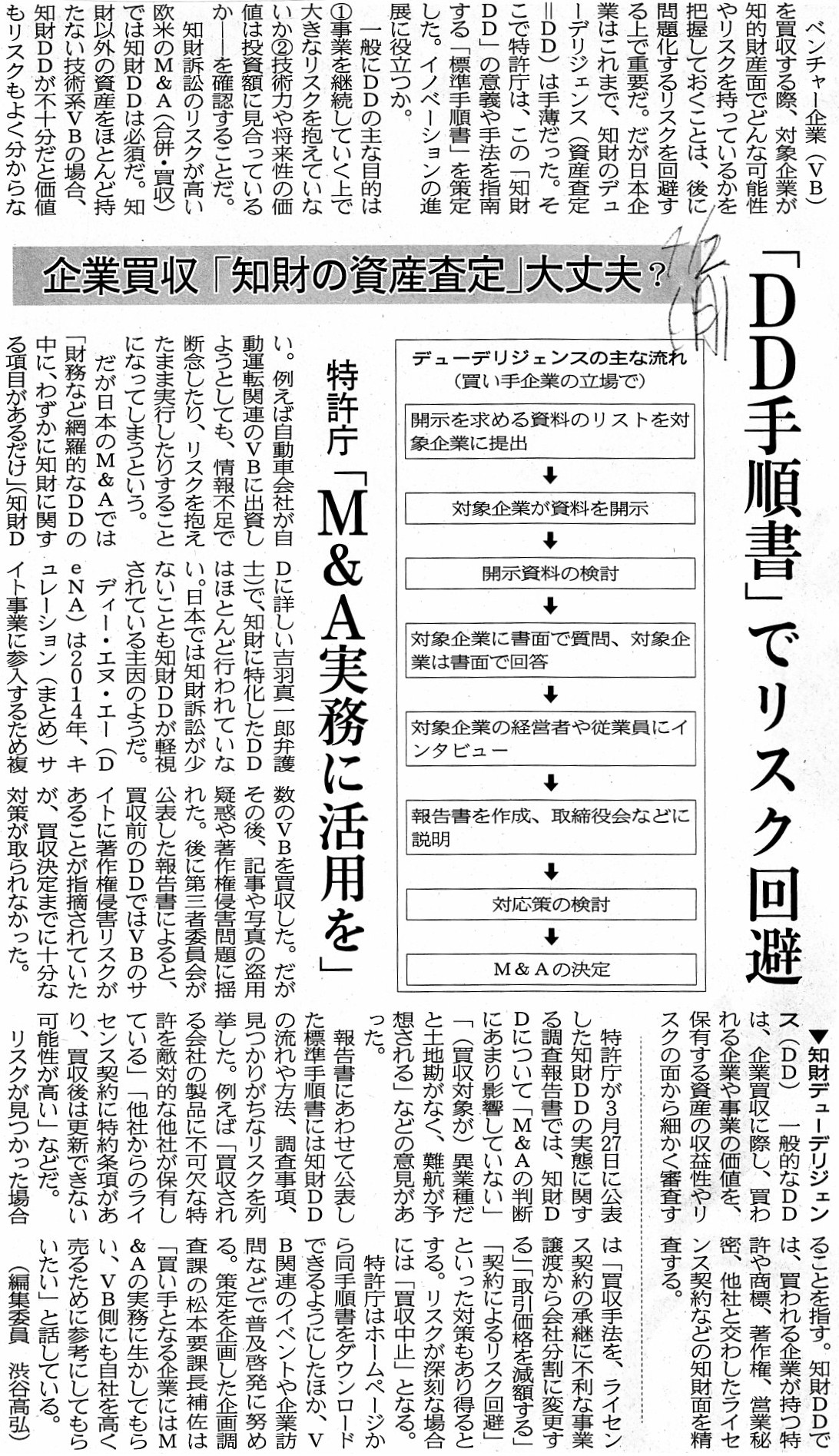

2018年4月2日(月)日本経済新聞

企業買収「知財の資産査定」大丈夫? 「DD手順書」でリスク回避 特許庁「M&A実務に活用を」

(記事)

2017年6月24日(土)日本経済新聞 大機小機

産高・民低景気の背景

(記事)

2017年6月24日(土)日本経済新聞 経済論壇から

慶応義塾大学教授 土居

丈朗

日本企業の生産性に注目

貿易自由化の意義と課題 都政の劇場化に批判の声

(記事)

スタートアップ向け情報 | 経済産業省

特許庁

ttps://www.jpo.go.jp/support/startup/index.html

「PDF印刷・出力したファイル」

標準手順書及び解説書 完全版

ttps://www.jpo.go.jp/support/startup/document/index/2017_06_kaisetsu.pdf

(ウェブサイト上と同じPDFファイル)

調査研究報告書本体(ウェブサイト上と同じPDFファイル)

【コメント】

毎週月曜日の日本経済新聞の2面と3面の最下部には週刊東洋経済と週刊ダイヤモンドの広告が載っているのですが、

今週の週刊東洋経済の広告は非常に目立つ内容となっていましたので、気になってウェブサイトを見てみました。

無料で読める記事が1本だけありましたので、紹介しています。

また、関連する記事を計5本と特許庁のウェブサイトから「知的財産デュー・デリジェンスの標準手順書」を紹介しています。

全て「M&A」と「デュー・ディリジェンス」に関連があるものです。

「労働分配率」や「生産性」という概念は、「M&A」前に行う「デュー・ディリジェンス」においても重要な査定項目なのですが、

「M&A」との関連で言えば、買い手の属性によって「M&A」実行後の事業の改善可能性が変わってくるのだろうと思いました。

ストラテジック・バイヤーは様々な施策を講じることができるのですが、フィナンシャル・バイヤーは引き出しの数が少ない

と言いますか、例えば人件費は利益の源泉であるという見方をすることがなかなかできないように思います。

概念的に言えば、事業運営上、ストラテジック・バイヤーは引き算はできますが足し算はできないように思います。

The index "laborers' share of an income" is usually measured by a monetary

unit,

but a labor itself is often measured also by an hour in practice.

「労働分配率」という指標は、たいてい貨幣単位で計りますが、

実務上は、労働そのものは時間で測定することもしばしばなのです。

A market capitalization of a company has nothing to do with

a total future

and present amount of cash flows of the company.

会社の時価総額は、会社の将来そして現在のキャッシュフローの総額とは全く関係ありません。

Concerning a "due diligence" before an M&A, a financial buyer puts an

emphasis on "laborers' share of an income,"

whereas a strategic buyer puts an

emphasis on an adaptability to a change of a management environment.

A reason

for it is that the former regards payroll costs as reducible but that the latter

regards payroll costs

as a source of an income (Therefore, the latter doesn't

care about "laborers' share of an income.").

The former carries out an

M&A with a forthcoming sale of a share and a sale price of the share in

mind,

whereas the latter carries out an M&A with a strategy of a company

and a reorganization with it in mind.

If I dare to say, extremely speaking,

the former does a financial due diligence and a legal due diligence and

a tax

due diligence, whereas the latter does a business due diligence.

Concerning

an M&A, abstractly speaking, the former aims at a clearance (divestment),

whereas the latter aims at a growth.

M&A前の「デュー・ディリジェンス」に関して言いますと、フィナンシャル・バイヤーは「労働分配率」に重きを置きますが、

ストラテジック・バイヤーは経営環境の変化への適応力に重きを置きます。

その理由は、フィナンシャル・バイヤーは人件費を減少させることができるものとみなすのに対し、

ストラテジック・バイヤーは人件費を利益の源泉とみなすからです(したがって、「労働分配率」を気にしないのです)。

フィナンシャル・バイヤーは来るべき株式の売却と株式の売却価格を念頭に置いてM&Aを遂行するのに対し、

ストラテジック・バイヤーは会社の戦略と自社との組織再編行為を念頭に置いてM&Aを遂行するのです。

敢えて言うならば、極端に言えば、フィナンシャル・バイヤーは財務デュー・ディリジェンスと法務デュー・ディリジェンスと

税務デュー・ディリジェンスを行うのに対し、ストラテジック・バイヤーはビジネス・デュー・ディリジェンスを行うのです。

M&Aに関しては、抽象的に言えば、フィナンシャル・バイヤーは蔵払い(投資終了)を目的としているのに対し、

ストラテジック・バイヤーは成長を目的としているのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}