2022�N3��4��(��)

�u�{��2022�N3��4��(��)��EDINET�ɒ�o���ꂽ�S�Ă̖@��J�����ށv

�{���i���Ȃ킿�A2022�N3��4���j�AEDINET�ɒ�o���ꂽ�@��J�����ނ͍��v317���ł����B

2018�N12��18��(��)�̃R�����g�ŁA�\�t�g�o���N������Ђ̏��Ɋւ���L�����v26�{�Љ�A

�u�L���،��̏��ɂ�4�̃p�^�[��������B�v�Ƃ����������쐬���A�ȍ~�A�W���I�ɏ،����x�ɂ��čl�@���s���Ă���̂����A

2018�N12��18��(��)�������܂ł̊e�R�����g�̗v��t���̃����N���܂Ƃ߂��y�[�W�i������݁A���v1171���Ԃ̃R�����g�j�B��

�e�R�����g�̗v��t���̉ߋ��̃����N�i2018�N12��18��(��)�`2019�N4��30��(��)�j

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����2�i2019�N5��1��(��)�`2019�N8��31��(�y)�j

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����3�i2019�N9��1��(��)�`2019�N12��31��(��)�j

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����4�i2020�N1��1��(��)�`2020�N4��30��(��)�j

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����5�i2020�N5��1��(��)�`2020�N8��31��(��)�j

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����6�i2020�N9��1��(��)�`2020�N12��31��(��)�j

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����7�i2021�N1��1��(��)�`2021�N4��30��(��)�j

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����8�i2021�N5��1��(�y)�`2021�N12��31��(��)�j

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����9�i2022�N1��1��(�y)�`�j

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

���j�]�z�[���f�B���O�X������Ђ̔�ٗp�҂��s���u�G���v���C�[�E�o�C�A�E�g�i"Employee Buyout"�j�v�Ɋ֘A����R�����g

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

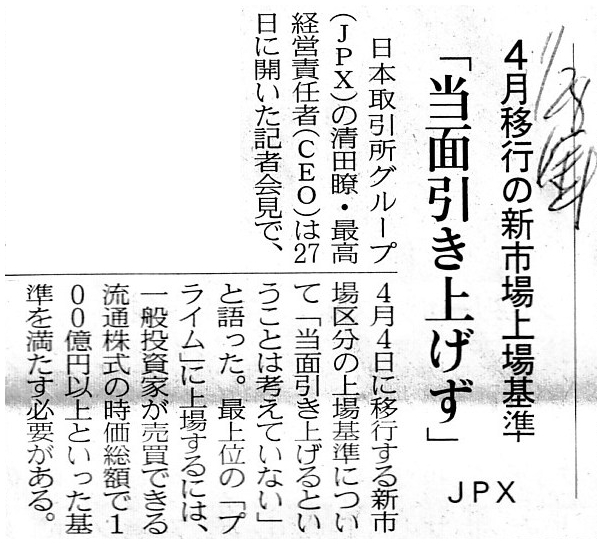

2022�N1��28��(��)���{�o�ϐV��

4���ڍs�̐V�s�����@�u���ʈ����グ���v�@JPX

�i�L���j

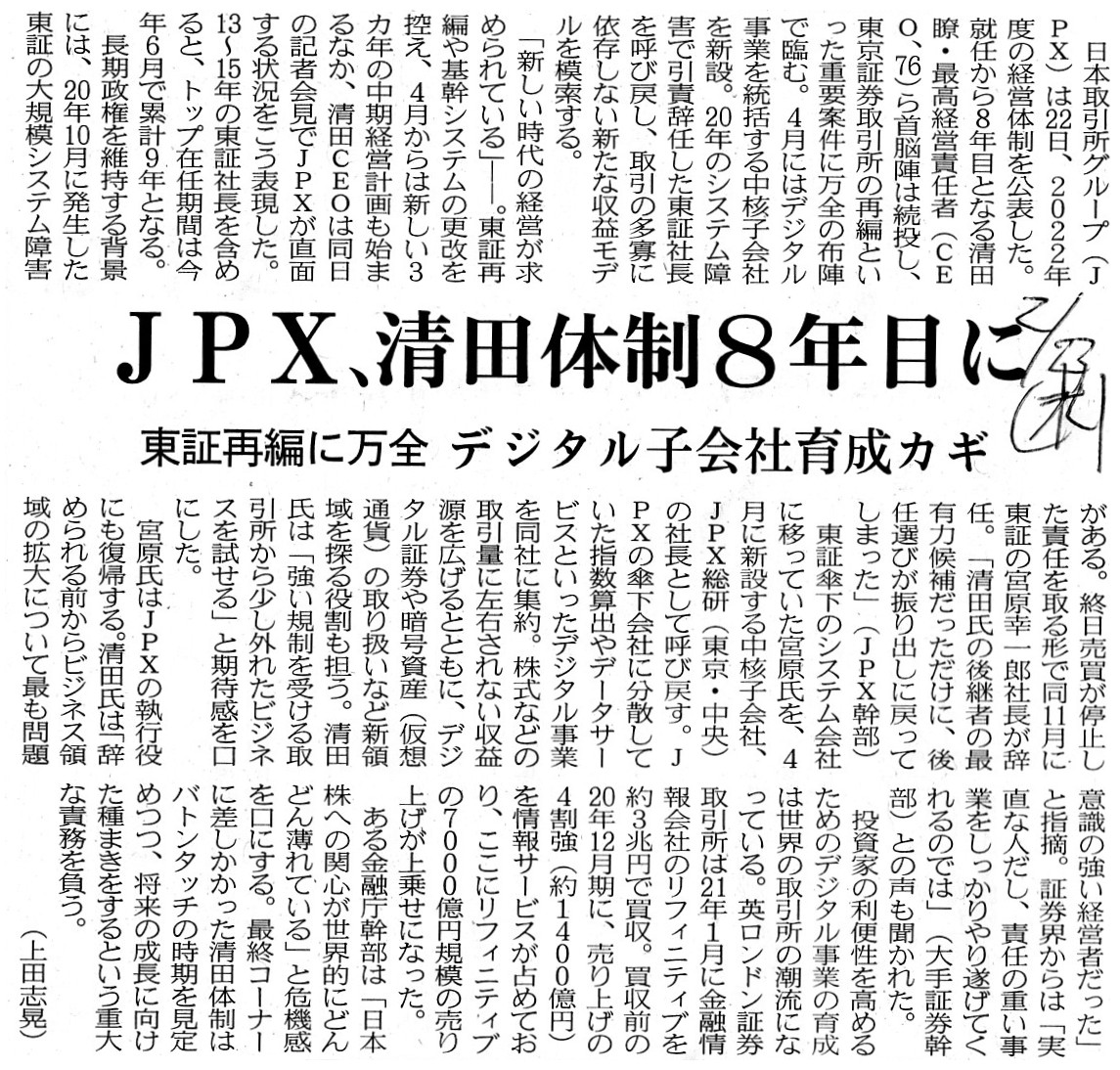

2022�N2��23��(��)���{�o�ϐV��

���؍ĕ҂ɖ��S�@JPX�A���c�̐�8�N�ڂɁ@�f�W�^���q��Ј琬�J�M

�i�L���j

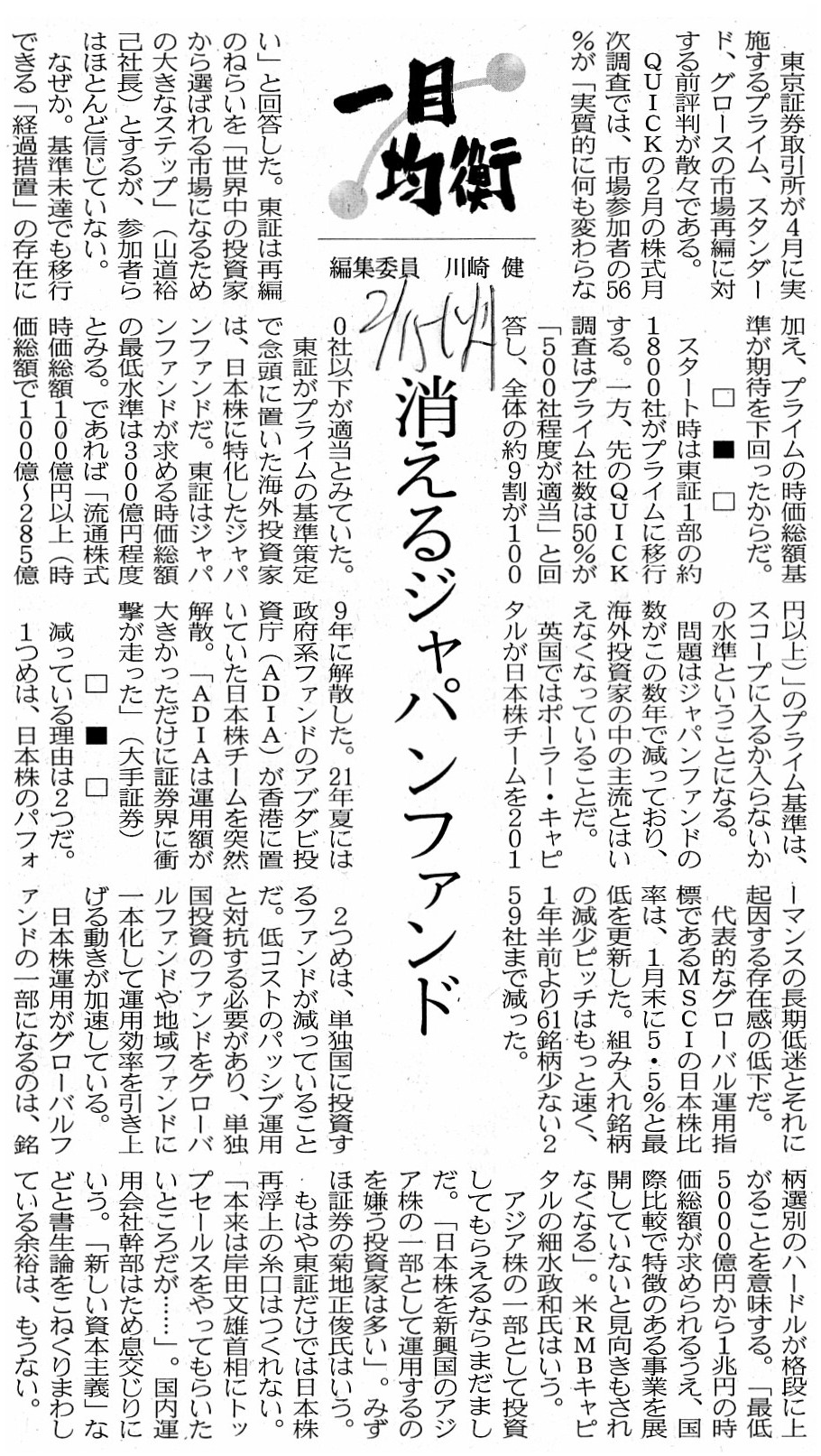

2022�N2��15��(��)���{�o�ϐV���@��ڋύt

������W���p���t�@���h

�i�L���j

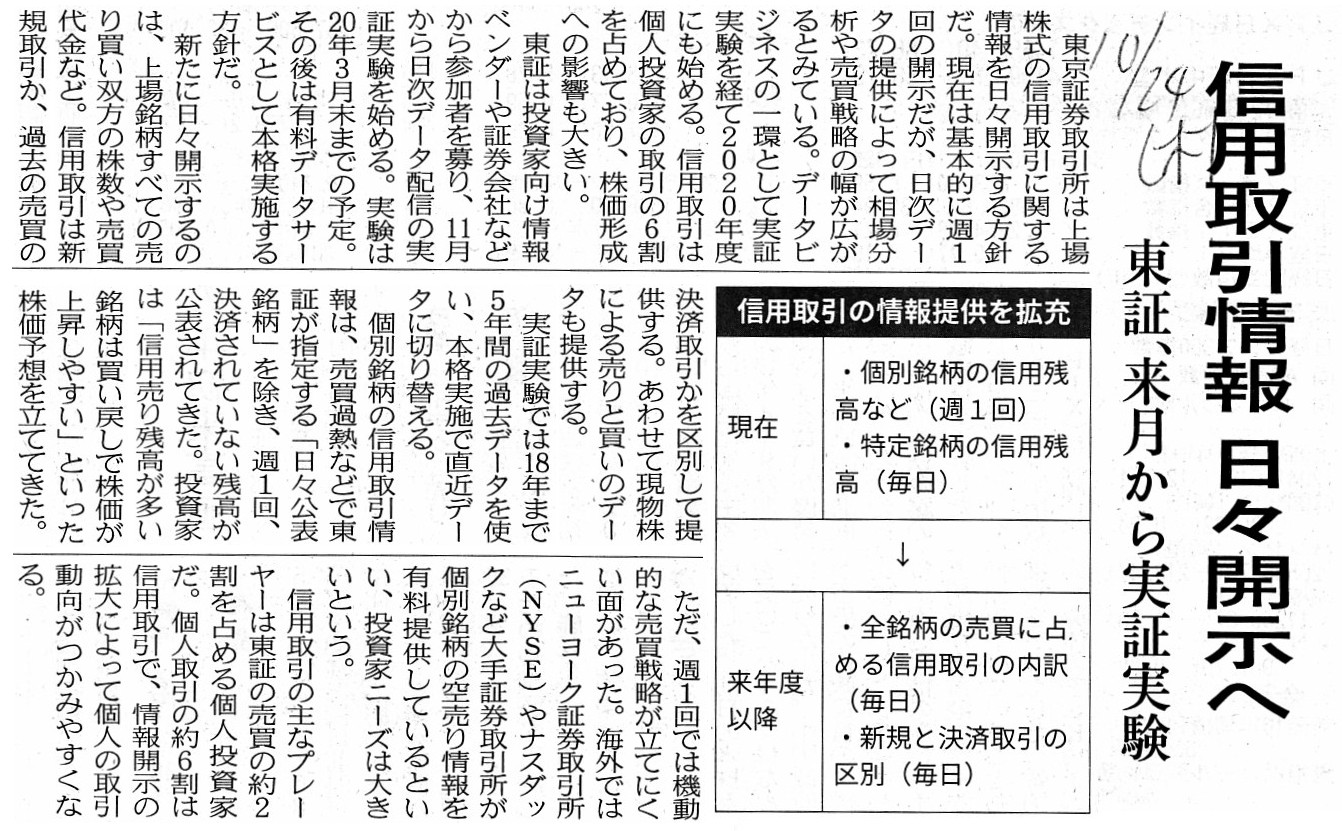

2019�N10��24��(��)���{�o�ϐV��

�M�p������ ���X�J���ց@���A����������؎���

�i�L���j

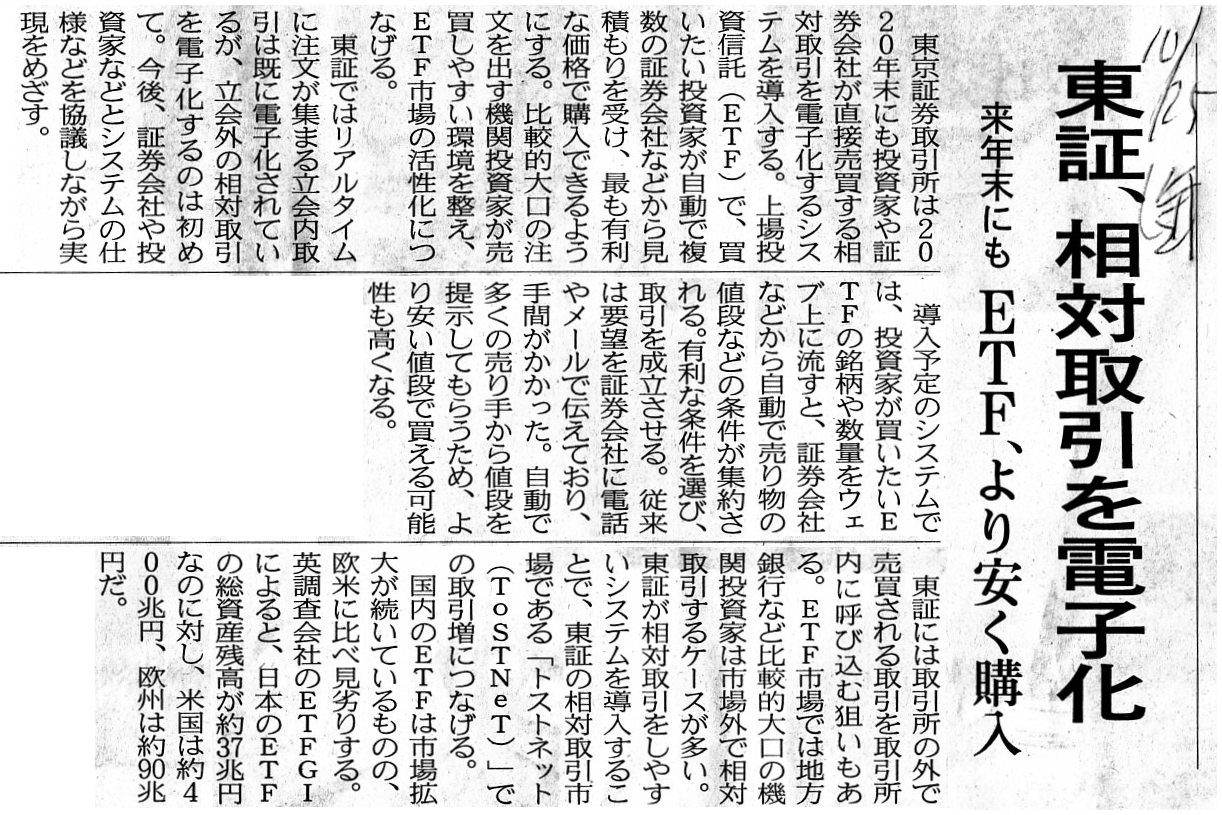

2019�N10��25��(��)���{�o�ϐV��

���A���Ύ����d�q���@���N���ɂ��@ETF�A�������w��

�i�L���j

2019�N10��25��(��)���{�o�ϐV��

�M�p����̏ڍ��@���A�����������

�i�L���j

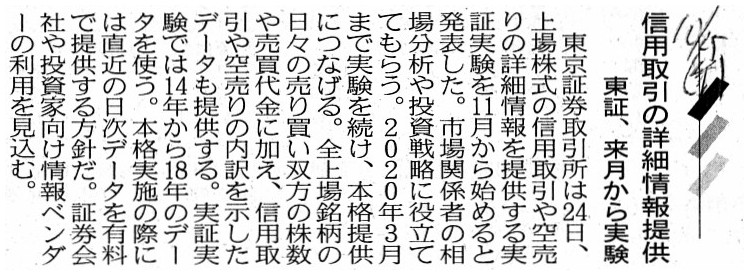

2019�N11��5��(��)���{�o�ϐV��

���A����}�ς�}���@���傤����V�X�e���X�V�@�I�����̔��������e�Ղ�

�i�L���j

2019�N11��16��(�y)���{�o�ϐV��

�n�� ��ꂵ�₷���@���Z���E���������ɘa

�i�L���j

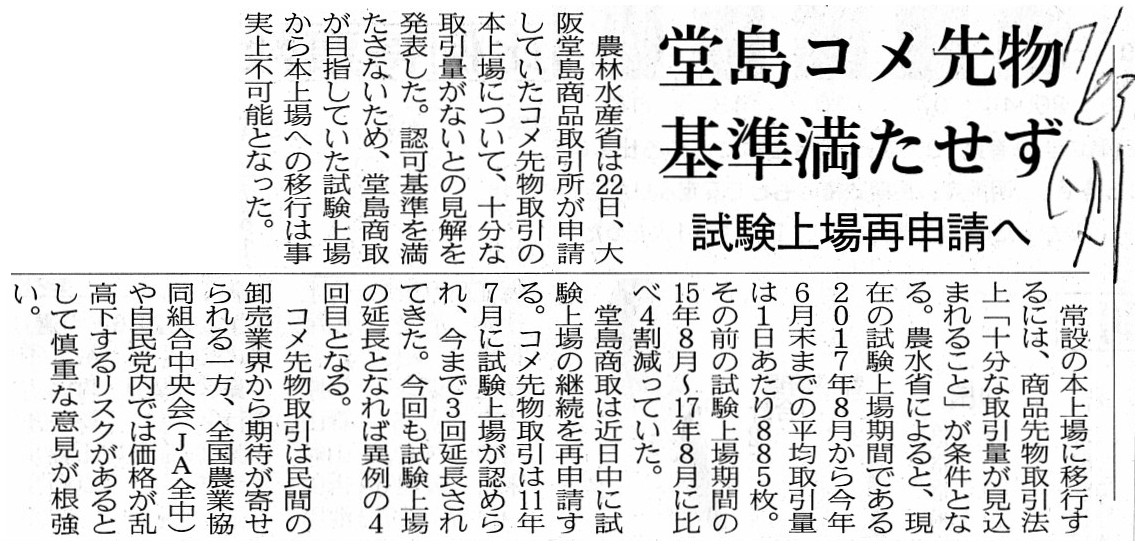

2017�N3��1��(��)���{�o�ϐV��

�S�_ �X�V���[�ɏo���@�R���̒��ڔ̔��g��@�_�Ɖ��v��1�e

�i�L���j

2017�N3��2��(��)���{�o�ϐV��

�X�V���[�ɏo���������\�@�S�_

�i�L���j

2018�N4��7��(�y)���{�o�ϐV��

�N�{�^ �����J���A1���O���ϑ��@�G���W����ԑ�

�i�L���j

2019�N6��29��(�y)���{�o�ϐV��

�����}�[�A�Č��@���@76���~�@�̘H���p�Ōڋq�g��

�i�L���j

2019�N7��25��(��)���{�o�ϐV��

���[�\���A�H�i���X�팸�@���؎���

15���l�����p�@����E���Q�A20���Ԃ�

�i�L���j

2019�N7��6��(�y)���{�o�ϐV��

�{������ �j�n��@��㓰���R���敨�@����������

�i�L���j

2019�N7��17��(��)���{�o�ϐV��

��������A�R���敨�{����\��

�i�L���j

2019�N7��23��(��)���{�o�ϐV��

�����R���敨 ����������@�������Đ\����

�i�L���j

2019�N7��30��(��)���{�o�ϐV��

�R���敨�̎�����ꉄ���@��������A4�x�ڂ̐\��

�i�L���j

2019�N8��3��(�y)���{�o�ϐV��

�R���敨�������p���� �_���ȁA�����F�̕��j

�i�L���j

2019�N8��9��(��)���{�o�ϐV���@�А�

�R���敨�̗��p�g��𑣂�

�i�L���j

�y�R�����g�z

���N�ɓ����Ă���̓����،�������Ɋւ���L����3�{�A�i�ȑO�X�L���������L�������낢��ƒT���Ă����Ƃ���ڂɎ~�܂���

�����ł��̂ŔN�⌎�ɂ͑S���Ӗ������͂���܂��j2019�N��10����11���̓����،�������Ɋւ���L����5�{�A

�_���Ɣ_�@���[�J�[�ƐH���i�p����Ɋւ���L����5�{�A��㓰���̃R���敨����Ɋւ���L����6�{�A

�v19�{�̋L�����Љ�Ă���̂ł����A�����͂������ނɂ��Ĉꌾ�����R�����g�����������Ǝv���܂��B

�܂��A�Љ�Ă���2019�N7��25��(��)�t���̓��{�o�ϐV���̋L���ɂ��Ăł����A

2019�N7��25��(��)�ɐ蔲�����L�����X�L�����������ɁA���͎��̂悤�ȃt�@�C�������X�L�����摜�ɕt���Ă��܂��B

A person doesn't bear a consumption tax when he pays a

donation.

�i�l�͊����x�������ɏ���łS������͂��܂���B�j

�Ȃ����̂悤�ȃt�@�C�����ɂ����̂��͐��m�ɂ͎v���o���Ȃ��̂ł����A�����炭�ł����A

�u����ł��x�����Ďd���ꂽ���i���d�����i�����Ⴂ���i�Ŕ̔�������ƁA��������ł�����ł��Ȃ��B�v

�Ƃ������Ƃ�O���ɒu���ăt�@�C�������l�����̂��Ǝv���܂��B

��������Ł��������łƂȂ�ꍇ�́A���z�͂����鎝���o���ɂȂ�ƌ����܂������ȕ��S�ɂȂ�ƌ����܂����A

���z�����@�l�Ŗ@�㑹���ɂȂ�킯�ł�����܂���̂ŁA����ł����Ɋ����悤�Ȃ��̂��A�Ǝ��̓C���[�W�����̂��Ǝv���܂��B

�܂��A�Ŗ@��A���̎x�����ɂ͏���ł͂�����܂���i���z��10����Ŗ����ǂɔ[�t���Ȃ���Ȃ�Ȃ��킯�ł͂Ȃ��j�B

�L�����̃��[�\���̎��݂͏���łɊւ��鍷�z�̎����o���i���ւ̊��j���T�O�I�ɂ͔������̂��A

�Ƃ����C���[�W�����̒��ɕ����̂ŁA���̎����͂��̂悤�ȃt�@�C������t�����̂��Ǝv���܂��B

���ꂩ��A�H���i�̔p���ɂ��Ăł����A��܂��Ɍ����A�_�Y���Ɋւ��Ă͎��̓��������藧�Ǝv���܂��B

���Y�ʁ��@���ۂ̏���ʁ{�A���H��̔p���ʁ{�B����I�Ȕp����

�@���ۂ̏���ʂ́A���ۂɐl���H���Ƃ��Č��ɓ����ʂł��B

�A���H��̔p���ʂ́A�܂��ɋL���̂悤�ɔ̔��������߂��Ĕ���c���Ă��܂����H���i�̔p���ʂł��B

�B����I�Ȕp���ʂ́A����҂���H�X��H�i���H���[�J�[������Ȃ������̂Ŕ���c���Ă��܂����H���i�̔p���ʂł��B

���������u���̊ϓ_������B�v�Ǝv���܂����̂́A�Ō�́u�B�v�ł��B

�ꌾ�Ō����A�u���߂��v�ł��B

�L�����̃��[�\���̎��݂̂悤�ɂ��Ƃ��A���H��̔p���ʂ��팸���Ă��A���ӂ͕ς��܂���i�����Đl���H�ׂ�ʂ�

�ς��܂���j����A���ǁA�B����I�Ȕp���ʂ��������邾���ɂȂ��Ă��܂��܂��i�H���i�̔p���Ƃ����_�ł͑S�������ł��j�B

�_�Ƃ́i�c�_��_������̎w�}�͂���ɂ��Ă��傫�Ȏ��_���猩��j���Y���s���Ă���킯�ł͂���܂���B

�_���͔_���œ��{�S�̂̍w���ʂ�������Łi���v�\�����s������Łj���ꂼ��̔_�ƂɎw�}������킯�Ȃ̂ł��傤���A

���ƌ����܂����A���̖��_�̉�����̓R�����ł���Ό��������Ȃ��̂�������Ȃ��ȂƎv���܂����B

�ł��邱�Ƃƌ����A���Ƃ��ăR����H�ׂ�悤�ɍ����ɓ��������邱�Ƃ��炢�Ȃ̂�������Ȃ��ȂƎv���܂����B

���͂����u�H���i�̔p���͂��������Ȃ��ȁB�v�ƈ�l�̐l�ԂƂ��Ďv���̂ł����A�p���ʂ������Ƃ����̂́A�t���猾���A

�u���ۂɏ����ȏ�ɐ��Y�����邱�Ƃ��ł���Z�p�͂�����B�v�Ƃ������ƂȂ̂�������܂���B

���ɂ���ẮA�C�������ł��傤���A���ۂɏ���邾���̐��Y���s�����Ƃ��ł��Ȃ��������E�ɂ͂���킯�ł��B

�H���i�͔p�����Ă悢�Ƃ����Ӗ��ł͌����Ă���܂��A�H���i��p���ł���Ƃ������Ƃ͂��ꂾ�����{�͐��Y�Z�p�͂������A

�Ƃ������Ƃ��Ӗ����Ă���Ƃ������܂��i�p�����̂��̂ɂ͓��ӂł��܂��A�p���ɂ͍����]���ł��鑤�ʂ�����A�Ɓj�B

"Agreed

Abundant Agriculture"�i���m���ꂽ����]��قǖL�x�Ȕ_�Ɓj�Ƃ������t���ӂƓ��ɕ����т܂����B

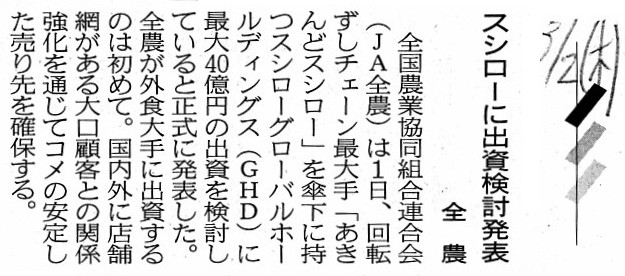

���ɁA��㓰�����i��������������s�Ȃ��Ă��܂��R���̐敨����̏��ɂ��Ăł��B

�֘A����2019�N10����11���̋L�����Љ�Ă��܂����A���_�������܂��ƁA

�_�ѐ��Y�Ȃ�2021�N8��6���ɑ�㓰�����i������̃R���敨�������ݎs��ɂ���{���Ɋւ��A�s�F�Ƃ��܂����B

��㓰�����i������Ƃ��ẮA�{���̐\�����p�����ꂽ���߁A�R���敨������犮�S�O�ꂷ�邱�ƂɂȂ�܂����B

�敨����ł́A���Ă����ۂɐ��Y����ł��Ȃ������킯�ł��Ȃ��̔�����킯�ł�����܂���B

���Ắi��͂��H�ł�����j�敨����ǂ��납�s�����ɂ�������Ă��Ȃ��悤�Ɏ��͎v���܂��B

�_����ʂ������ʂ��_�ƂɂƂ��Ă�����҂ɂƂ��Ă���Ԃ悢�Ǝ��͎v���܂��B

����̓m�X�^���W�[�ł͂Ȃ��Ǝv���܂��B

���ɁA�Љ�Ă���2017�N3��1��(��)��2017�N3��2��(��)�t���̓��{�o�ϐV���̋L���ɂ��Ăł����A

2017�N3��1��(��)�ɐ蔲�����L�����X�L�����������ɁA���͎��̂悤�ȃt�@�C�������X�L�����摜�ɕt���Ă��܂��B

Fundametally, the value of a share before the listing is quite the same as

that after the listing.

�i�{���I�ɂ́A���O�̊����̉��l�͏���̊����̉��l�ƑS�������ł��B�j

�Ȃ����̂悤�ȃt�@�C�����ɂ����̂��͐��m�ɂ͎v���o���Ȃ��̂ł����A�����炭�ł����A

�u������ꊔ����������������ƌ����āA�����̉��l���ˑR�傫���Ȃ�Ƃ������Ƃ͂Ȃ��B�v

�Ƃ������Ƃ�O���ɒu���ăt�@�C�������l�����̂��Ǝv���܂��B

�����A�X�V���[�O���[�o���z�[���f�B���O�X��2017�N3�����ɂ���������ꂳ����v��ɂȂ��Ă��܂����̂ŁA

�u�S���_�Ƌ����g���A����͏�꒼�O�ɏo��������Ώ��Ɠ����ɑ��z�̔��p�v����Ɗ��Ⴂ���Ă���̂ł͂Ȃ����H�v

�Ɗ��J���āA���͂��̂悤�ȃt�@�C������t�����̂��Ǝv���܂��B

�m���ɁA������͂��̂悤�Ȃ��Ƃ͌����ċN����Ȃ��Ƃ͌����܂���B

�����s��̓����Ƃ��V�K�����ʂ�������������ɍ������i�Ŕ����Ƃ������Ƃ͂��蓾�܂��B

�������A���_��́A�u��ꎞ�ɂ͏�꒼�O�̉��l�Ɠ������i�Ŏ�����Ȃ����B�v�Ƃ��������ł��B

���_��́A��꒼�O�ɏo��������Ώ��Ɠ����ɑ��z�̔��p�v����Ƃ����킯�ł͂���܂���B

�������A���炩�̗��R�ɂ��A��꒼�O�̉��l�����Ⴂ���i�Ŋ����������邱�Ƃ��ł���̂Ȃ�A

���Ɠ����ɑ��z�̔��p�v����Ƃ������Ƃɂ͂Ȃ�܂����B

���̂��Ǝ��̂͋��Z���i����@�ɂ͈ᔽ���Ă��Ȃ��s�ׂ̂悤�ł��B

�S���_�Ƌ����g���A�����̂�����ŃX�V���[�O���[�o���z�[���f�B���O�X�������������̂��͕�����܂��B

�����A����ʓI�Ȃ��Ƃ������A��꒼�O�̊����̉��l���Z�肷��̂͊����s��̓����Ƃł���A�Ȃ����A

����̊����̉��l���Z�肷��̂������s��̓����Ƃł���̂�����A���Ɠ����Ɋ����s��̓����Ƃ��������p�v�邱�Ƃ�

���_��͕s�\���A�Ƃ������Ƃł��B

�����s��̈�ʓ����Ƃ����Ɠ����Ɋ������p�v��Ƃ����̂͊T�O�I�ɂ͂��������킯�ł��B

���Ɠ����Ɋ������p�v�邱�Ƃ��ł��������ƂƂł��Ȃ����������ƂƂ̊Ԃɂ���̂́A�����̉^�ł��傤�B

�������A���J���i�Ə���Ɋ����s����ŕt�������Ƃ̊Ԃɘ���������ꍇ�A���̂悤�Ȃ��Ƃ��N����킯�ł��B

���������āA�u���J���i������Ɋ����s����ŕt�������v�łȂ���Ȃ�Ȃ��킯�ł��B

�u���J���i������Ɋ����s����ŕt�������v�Ƃ�����ԂɂȂ邽�߂ɂ́A

�u���J���i�v���ꎩ�̂������s��̓����ƂɌ��߂Ă��炤�����Ȃ��킯�ł��B

�����āA���s�̏،����x�ł́A���̂悤�Ȍ��J���i�̌�����@���̂��Ă���킯�ł��B

���ꂪ�u�u�b�N�E�r���f�B���O�����v�ł���킯�ł��B

�u�u�b�N�E�r���f�B���O�����v�Ƃ́A�u��꒼�O�̊����̉��l�������s��̓����Ƃ��Z�肷�邱�Ɓv�Ȃ̂ł��B

�Ō�ɁA�����،�������̍ŋ߂̘b��ɂ��Ĉꌾ�������������Ǝv���܂��B

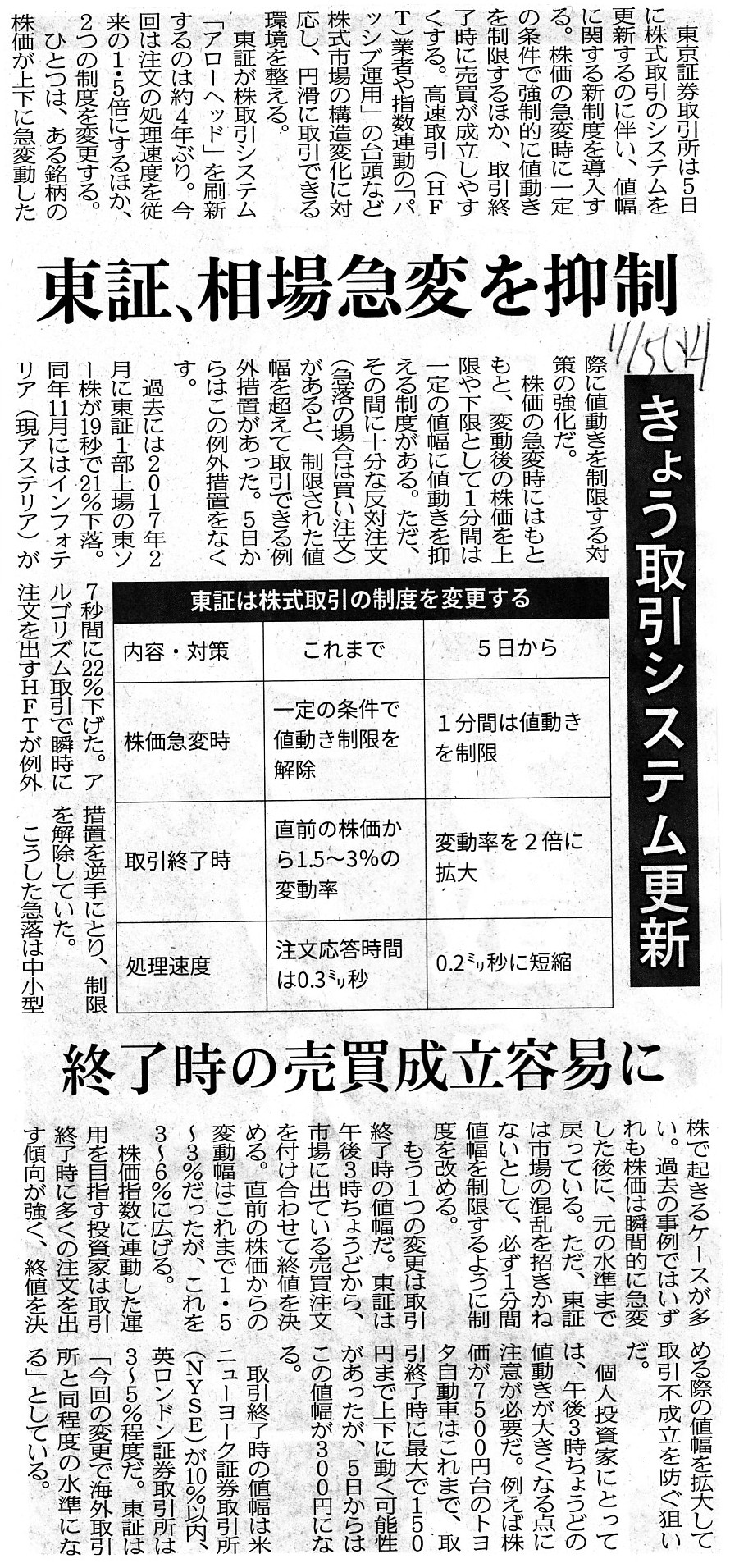

�Љ�Ă���2019�N11��16��(�y)�t���̓��{�o�ϐV���̋L���ɂ��Ăł����A������2�N3�����قǑO�̋L���ɂȂ�܂����A

���Z���Ɠ����،�������̓}�U�[�Y�s��̏��������ɘa���Đ����͂̂���n��X�^�[�g�A�b�v��Ƃ���ꂵ�₷������

�i�n���Ƃ�O���ɏ���ɉ������p�~����������j�A�Ƃ̂��Ƃł��B

���̌�A�}�U�[�Y�s��ł͎��ۂ�2020�N�Ƀ��[�����������ꂽ�̂��낤�Ǝv���̂ł����A

2022�N4��4���ɗ\�肳��Ă��܂��s��敪�̍ĕ҂Ƃ̊֘A�Ō����܂��ƁA

�u�w�O���[�X�s��x�ł͑n��X�^�[�g�A�b�v��Ƃ͏�ꂵ�₷���̂��낤���H�v�Ƃ��̋L����ǂ�Ŏ��͂ӂƎv���܂����B

���̓_�ɂ��čl���Ă��܂�����A����d�v�Ȃ��Ƃ����ɕ����т܂����B

����́A�[�I�Ɍ����A�u�ĕґO��4�s��ƍĕҌ��3�s��͑S���A�������Ȃ��B�v�Ƃ������Ƃł��B

�A�������Ȃ��̂͌��u�}�U�[�Y�s��v�ƐV�u�O���[�X�s��v�̊Ԃ����ł͂Ȃ��A���S�s��ƐV�S�s��Ƃ̊ԂŘA�����͂���܂���B

�u�V���������s��v�����̂��ړI�Ȃ̂ł�����A�s��ԂŘA�������Ȃ��̂͂���Ӗ��ɂ����ē�����O���Ƃ������܂����A

�Ⴆ�Αn��X�^�[�g�A�b�v��Ƃ�2022�N4��4������Ăя��̃n�[�h���������Ȃ�A�Ƃ������ƂȂ̂�������Ȃ��ȂƎv���܂����B

2022�N4��4���ɗ\�肳��Ă��܂��s��敪�̍ĕ҂Łu�����I�ɉ����ς��Ȃ��v�̂́A�u���݂́w�s���1���x�̏�������

�u�ĕҌ�́w�v���C���s��x�̏������v�Ƃ��������ł��i��萔�݂̂́u�E���g�v���ƃr�W�l�X�G���ł͑�����Ă��܂����j�B

�]���̈����u�o�ߑ[�u�v�������ŁA�u�L���،����K���̘A�����̖����Ƒr���v���ڗ����Ȃ��Ȃ��Ă��邾���Ȃ̂ł��B

�V���̊����s��́A�u�g�b�v�Z�[���X�v�Ȃ��"Totally

Separated"�i���S�ɐ藣����Ă���j�̂ł��B

Both a "future transaction" and a "forward transaction" are an "anticipation

transaction," which is of my own coining.

On the contrary, a "spot

transaction" is not an "anticipation transaction."

Both in a "future

transaction" and in a "forward transaction," an investor must anticipate a

forthcoming fluctuation

of a price of an object in a spot market.

For,

unless it does so, it doesn't gain a difference (i.e. an investment profit) from

the transaction.

On the contrary, in a "spot transction," an investor doesn't

anticipate anything.

All it does is "expect" in a securities investment term,

and, the technical term "expect" is

substantially equivalent of an investment

activity "calculate an intrinsic value of a share" in practice.

In a "spot

transaction," an investor doesn't care about the current nor a forthcoming

fluctuation of a price of a share

in a spot market because, however violently

a share price in a spot market fluctuates, an intrinsic value itself of

the

share doesn't vary at all, and, that intrinsic value is exactly a value to be

received expected by the investor itself.

To put it simply, fundamentals in

the former 2 transactions are a price of a spot,

whereas, those in the latter

transaction are disclosures.

�u�敨����v���u��n����v���ǂ�����u��ǎ���v�Ȃ̂ł��B�u��ǎ���v�Ƃ����͎̂��̑���ł����B

�t�ɁA�u��������v�́u��ǎ���v�ł͂���܂���B

�u�敨����v�ɂ����Ă��u��n����v�ɂ����Ă��A�ǂ���̎���ɂ����Ă������Ƃ͌����s��ɂ�����ړI���̉��i��

�₪�Č���悤�Ƃ���ϓ����ǂ݂��Ȃ���Ȃ�܂���B

�Ȃ��Ȃ�A�������Ȃ��ƁA�����Ƃ͍��z���i���Ȃ킿�A�������v���j������瓾���Ȃ�����ł��B

�t�ɁA�u��������v�ł́A�����Ƃ͉�����ǂ݂�����͂��܂���B

�����Ƃ��s���̂͏،������p��ł����Ƃ���́u�\�z����v���Ƃ����ł���A�u�\�z����v�Ƃ������p���

������́u�����̖{���I���l���Z�肷��v�Ƃ������������Ǝ����I�ɓ��`��Ȃ̂ł��B

�u��������v�ł́A�����Ƃ͌����s��ɂ����銔���̉��i�̍����݂̂���ɂ͂₪�Č���悤�Ƃ���ϓ���S���C�ɂ��܂���B

�Ȃ��Ȃ�A�����s��ɂ����Ċ������ǂ�ȂɌ������ϓ����Ă��A�����̖{���I���l���̂��͈̂�ؕϓ����Ă��Ȃ�����ł���A

�܂��A���̖{���I���l���������̓����Ǝ��g���\�z���������\��ƂȂ��Ă��鉿�z������ł��B

�ȒP�Ɍ����܂��ƁA�O�҂�2�̎���ɂ������b�I�����͌����̉��i�ł���A��҂̎���ɂ������b�I�����͊J�����Ȃ̂ł��B

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}