2022�N2��28��(��)

�u�{��2022�N2��28��(��)��EDINET�ɒ�o���ꂽ�S�Ă̖@��J�����ށv

�{���i���Ȃ킿�A2022�N2��28���j�AEDINET�ɒ�o���ꂽ�@��J�����ނ͍��v464���ł����B

2018�N12��18��(��)�̃R�����g�ŁA�\�t�g�o���N������Ђ̏��Ɋւ���L�����v26�{�Љ�A

�u�L���،��̏��ɂ�4�̃p�^�[��������B�v�Ƃ����������쐬���A�ȍ~�A�W���I�ɏ،����x�ɂ��čl�@���s���Ă���̂����A

2018�N12��18��(��)�������܂ł̊e�R�����g�̗v��t���̃����N���܂Ƃ߂��y�[�W�i������݁A���v1167���Ԃ̃R�����g�j�B��

�e�R�����g�̗v��t���̉ߋ��̃����N�i2018�N12��18��(��)�`2019�N4��30��(��)�j

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����2�i2019�N5��1��(��)�`2019�N8��31��(�y)�j

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����3�i2019�N9��1��(��)�`2019�N12��31��(��)�j

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����4�i2020�N1��1��(��)�`2020�N4��30��(��)�j

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����5�i2020�N5��1��(��)�`2020�N8��31��(��)�j

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����6�i2020�N9��1��(��)�`2020�N12��31��(��)�j

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����7�i2021�N1��1��(��)�`2021�N4��30��(��)�j

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����8�i2021�N5��1��(�y)�`2021�N12��31��(��)�j

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����9�i2022�N1��1��(�y)�`�j

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

���j�]�z�[���f�B���O�X������Ђ̔�ٗp�҂��s���u�G���v���C�[�E�o�C�A�E�g�i"Employee Buyout"�j�v�Ɋ֘A����R�����g

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2022�N2��1��(��)���{�o�ϐV��

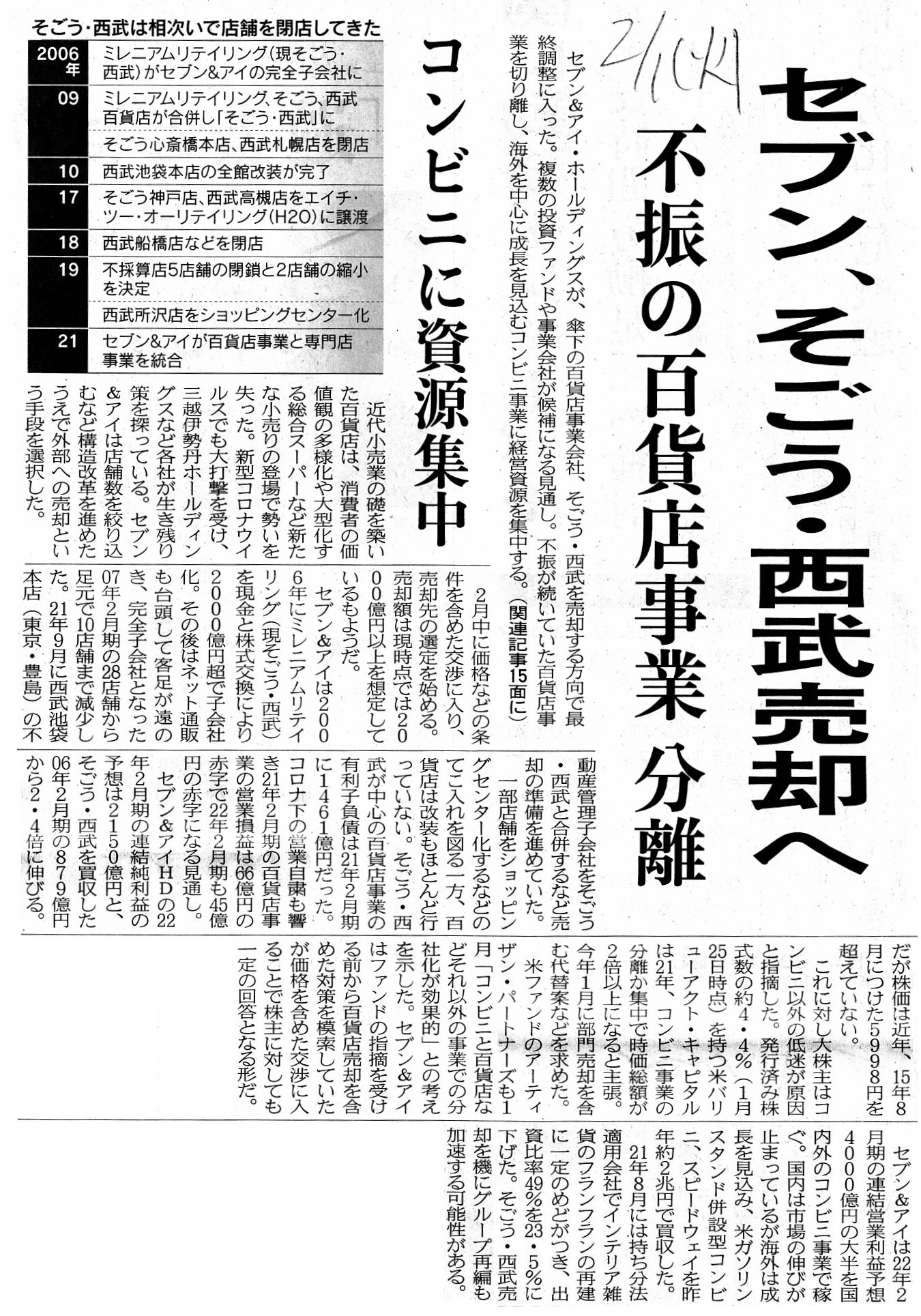

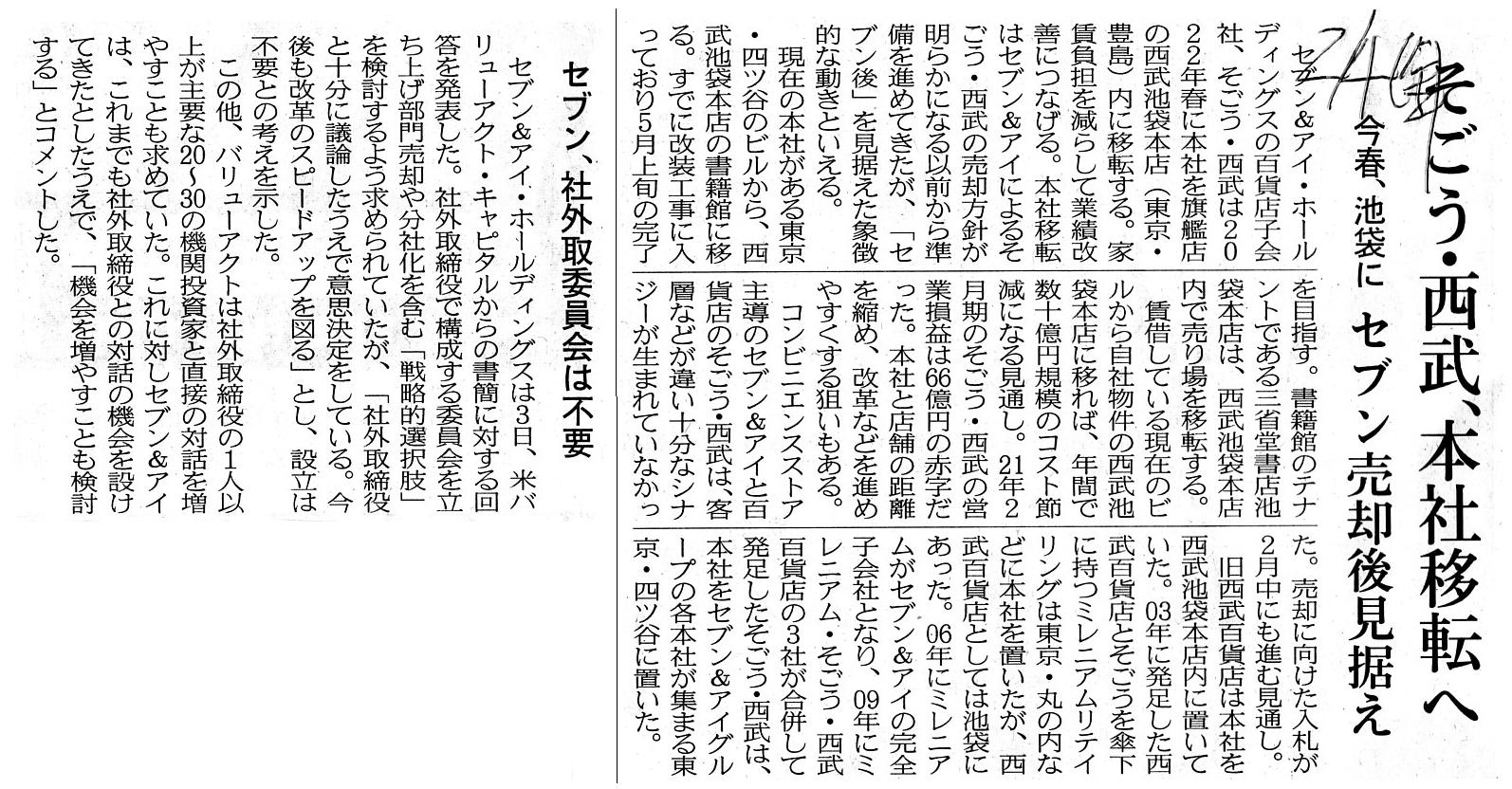

�Z�u���A�������E�������p�ց@�s�U�̕S�ݓX���� �����@�R���r�j�Ɏ����W��

�i�L���j

2022�N2��1��(��)���{�o�ϐV��

�Z�u���A����������]�@�@��������̊C�O�ɓ���

�i�L���j

2022�N2��2��(��)���{�o�ϐV��

�Z�u�����Đ��A�s���@�������E�����p�ց@�S�ݓX�ƊE�A�����̗\��

�i�L���j

2022�N2��4��(��)���{�o�ϐV��

�������E�����A�{�Јړ]�ց@���t�A�r�܂Ɂ@�Z�u�����p�㌩����

�Z�u���A�ЊO��ψ���͕s�v

�i�L���j

2022�N2��5��(�y)���{�o�ϐV��

�t�H

�i�L���j

2022�N2��7��(��)���{�o�ϐV��

�߂Â��S�ݓX�I���̑����@����������A������ɐG��

�i�L���j

2022�N2��10��(��)���{�o�ϐV��

�u���[�J�� ���p���v�@����������A�Z�u���ɗv��

�i�L���j

2022�N2��16��(��)���{�o�ϐV��

���������E�����A�Z�u��&�A�C�����p�ց@�u��O�v�S�ݓX�A�^���̗����@���݂́u�ꉭ�������v����

�i�L���j

2022�N2��22��(��)���{�o�ϐV��

�������E�������p���@�����t�@���h�����D�@1�����D���ߐ�

�i�L���j

���؍ĕ҂̎v��ʗ]�g�H�@�u�D�Ҕp�~��Ɓv�����o

�i�T�v��NEWS�@2022�N02��28���j

ttps://wpb.shueisha.co.jp/news/economy/2022/02/28/115635/

�u�V�s��敪�̏�����Ƃ����\���ꂽ���A�v���C���̊�Ԃꂪ�]���̂P����ƂƂ��قǕς�炸�A

�ᔻ���o�Ă���i�ʐ^�^�����ʐM�Ёj�v

2022�N1��19��(��)���{�o�ϐV��

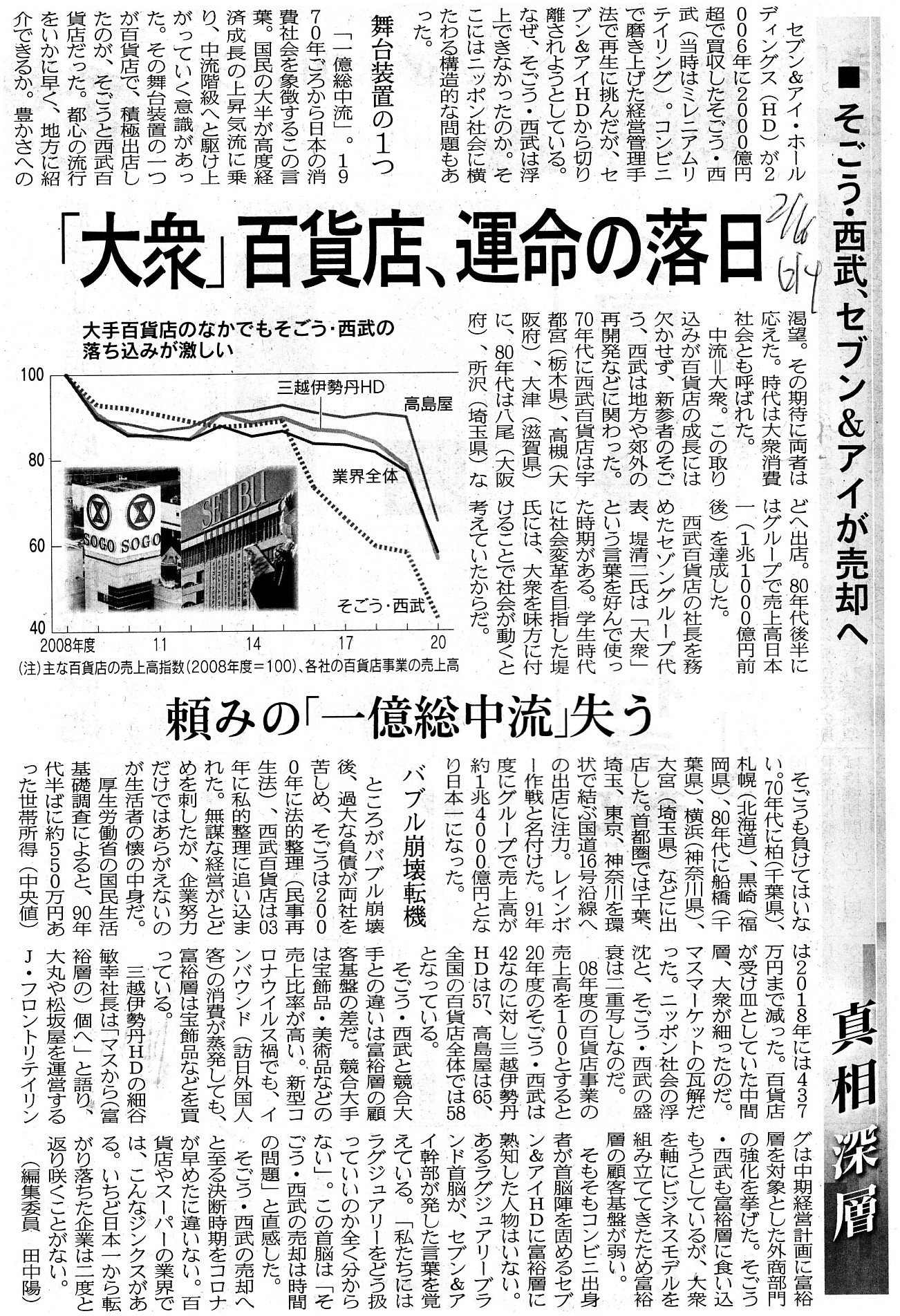

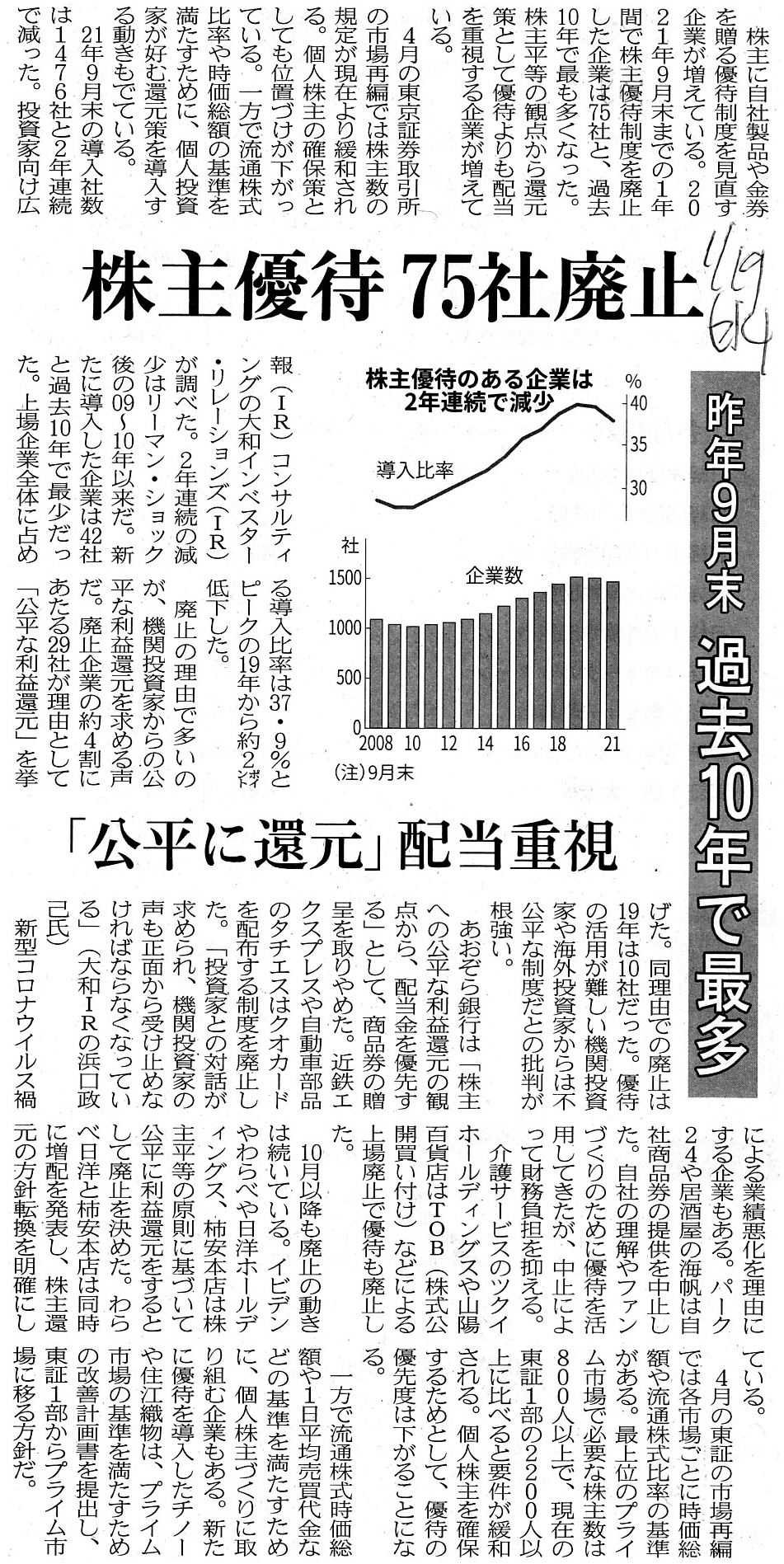

����D�� 75�Дp�~�@��N9����

�ߋ�10�N�ōő��@�u�����ɊҌ��v�z���d��

�i�L���j

2022�N1��26��

������ЃZ�u�����A�C�z�[���f�B���O�X

�ꕔ�ɂ���

ttps://www.7andi.com/var/rev0/0004/6658/122126113951.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2022�N2��1��

������ЃZ�u�����A�C�z�[���f�B���O�X

�ꕔ�ɂ���

ttps://www.7andi.com/var/rev0/0004/6675/1222185958.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2022�N2��3��

������ЃZ�u�����A�C�z�[���f�B���O�X

�o�����[�A�N�g�E�L���s�^���Ђ���̓��Ў��������ȂɊւ���Ή��ɂ���

ttps://www.7andi.com/library/dbps_data/_material_/localhost/ja/release_pdf/2022_0203_ir01.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2021�N5��15��

������ЃZ�u�����A�C�z�[���f�B���O�X

���Ўq��Ђɂ��č�Marathon Petroleum

Corporation�Ђ����

�R���r�j�G���X�X�g�A���Ɠ��Ɋւ��銔�����̑������擾�����̂��m�点

ttps://www.7andi.com/library/dbps_data/_material_/localhost/ja/release_pdf/2021_0515_ir01.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2022�N1��12��

������ЃZ�u�����A�C�z�[���f�B���O�X

�O���[�o���헪�̋����Ɍ����� 7-Eleven International

LLC �{�i�X�^�[�g

ttps://www.7andi.com/var/rev0/0004/6122/122112154032.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

�y�R�����g�z

������ЃZ�u�����A�C�z�[���f�B���O�X���S�ݓX���Ƃp����Ƃ������ƂɊւ���L���ƃv���X�����[�X�����Љ�Ă��܂��B

�u�������@�����@�S�ݓX�v�Ƃ����L�[���[�h�Ō���������ƁA�ƂĂ��ǂݐ�Ȃ��قǂ̃E�F�u�y�[�W���q�b�g���܂��B

�u���̌��ɂ��Ă͉���L������͂肽��������Ă���ȁB�v�Ǝv���܂����B

���Ƃ��Ă͓��ɃR�����g�͂Ȃ��̂ł����A������ЃZ�u�����A�C�z�[���f�B���O�X���S�ݓX���Ƃp����Ƃ����̂�

�܂��Ӗ��͕�����܂����A�C�g�[���[�J���p����Ƃ����͈̂Ӗ���������Ȃ��悤�Ɏv���܂��B

������ЃZ�u�����A�C�z�[���f�B���O�X���C�g�[���[�J���p���ׂ��ł͂Ȃ����R�́A

�c�Ƃ�����Ƃ������́A�ȒP�Ɍ����Η��ЂŃV�i�W�[��Nj��ł���]�n���܂�����Ǝ��͍l���邩��ł��B

���ł����ɍs���Ă��邱�Ƃ�������܂��A�Z�u���C���u���ƃC�g�[���[�J���œ������i�i��Ƀv���C�x�[�g�E�u�����h�i�j

��ʂ̉��i�Ŕ̔�����Ƃ����̂͗L���ȃ}�[�P�e�B���O�헪�ł͂Ȃ����낤���Ǝ��͎v���܂��B

����҂��A1�i���������ꍇ�͋߂��̃Z�u���C���u���ցA�����܂Ƃߔ�������ꍇ�̓C�g�[���[�J���ցA

�Ƃ����}�[�P�e�B���O�͉�Б��ɂƂ��Ă�����ґ��ɂƂ��Ă������b�g������悤�Ɏv���܂��B

�[�I�Ɍ����A�Z�u���C���u���Ŕ������C�g�[���[�J���Ŕ������͍w���p�^�[���̈Ⴂ�ɉ߂��Ȃ��悤�Ɏv���킯�ł��B

����ɑ��āA�S�ݓX���Ƃ͎戵���i���炵�đ傫���قȂ�킯�ł��B

������ЃZ�u�����A�C�z�[���f�B���O�X�́A�S�ݓX���Ƃ𗧂Ē����Ȃ������Ƃ������A

�S�ݓX���Ƃ͂��������傽�鎖�Ƃł͂Ȃ������A�Ƃ�������������ׂ��Ȃ̂�������Ȃ��ȂƎv���܂����B

�֘A����v���X�����[�X�Ɖ���L����1�{���Љ�����Ǝv���܂����B

�Ƃ���ŁA������ЃZ�u�����A�C�z�[���f�B���O�X�ɂƂ��č����́u2022�N2�����v�̌��Z���Ȃ̂ł����A

������ЃZ�u�����A�C�z�[���f�B���O�X�͂܂��ɍ����A�S���S�ẴC�g�[���[�J���ƃZ�u���C���u����

�u�I�����v�����Ȃ���Ȃ�܂���i�t�ɁA�T�^�I�Ȏ��ƃ��f���i�@�ϑ��̔��������͇A�e�i���g�j�̏ꍇ�A�S�ݓX�ł�

���i�́u�I�����v�͍s���܂���B���Ɠ������̂��̂��X�[�p�[��R���r�j�G���X�E�X�g�A�ƕS�ݓX�ł͈قȂ�킯�ł��j�B

���Z���̑O��̓��ɉc�Ƃ��~���Ȃ�����A�u�I�����v�͌��Z���ɂ����ł��܂���B

������1���őS���i�̊m�F������킯�ł�����]�ƈ��͂���1����ϋꂵ���v�������邱�ƂɂȂ�킯�ł����A

�������A����1���S���i�ɑ��āu�������v�Ŏ��g�ނ�������܂���B

���́u�I�����v�̂��Ƃ�"1-Day

Torture"�i�u1���ŏI����ׂ��J��v�j�Ɩ��t�������Ǝv���܂��B

2021�N7��1��

������ЃZ�u�����A�C�z�[���f�B���O�X

�V�����o�c�v��̌��\�ɂ���

ttps://www.7andi.com/library/dbps_data/_material_/localhost/ja/release_pdf/2021_0701_ir04.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

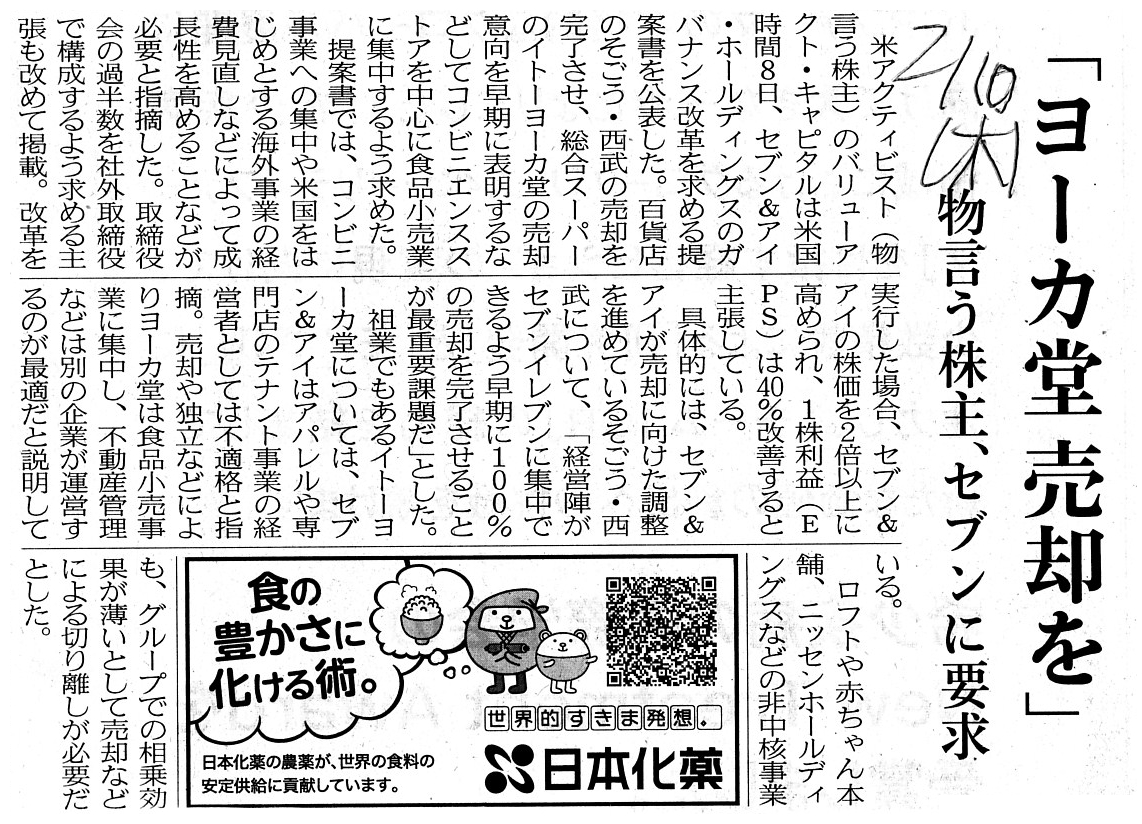

�Z�u��&�A�C�A�������E�������p�Ŋ�Ɖ��l�Ȃ��オ��

�i���o�Y�ƐV���@2022�N2��11��

2:00�j

ttps://www.nikkei.com/article/DGXZQOUC094T20Z00C22A2000000/

�uPDF����E�o�͂����t�@�C���v

Generally speaking, a shareholder benefit fixes shareholders.

A reason for

it is that individual investors purchase a share for a purpose of a shareholder

benefit.

To put it from the opposite, abandoning a shareholder benefit makes

a share inside a stock market more liquid.

Quite recently, Seven & I

Holdings Co., Ltd. has acquired the U.S. convenience store company which also

operates

gas stations dealing also in a "regular gasoline" and it wants

"regular customers" namely "repeaters"

at convenience stores both in Japan

and in U.S., and, I am usually doing a stand-up reading in convenience

stores,

but, generally speaking, a customer who buys a magazine weekly is

called a "regular subscriber," but,

in order for a listed company to fulfill

the listing maintenance standard on the "number of shareholders"

or on the

"number of circulating shares," its shareholders must not be "regular

shareholders."

"Repeater shareholders" in a short-term trading are welcome,

but, "reserved seat shareholders" on each record date

namely

"long-term-holding shareholders" are not welcome at the least from a viewpoint

of a liquidity of a share.

Somewhat abstractly speaking. a shareholder

benefit regularizes shareholders.

When a listed company presents a

shareholder benefit respectively, it doesn't want to say, "This shareholder

again."

I don't know whether a user who subscribes to a subscription service

of magazines is called a "regular subscriber."

By the way, on a closing, a

company must always make what you call an "inventory count" on a closing date

namely

on the end date of an accounting period.

That is to say, Seven

& I Holdings Co., Ltd. must make an "inventory count" concerning a closing

of

an accounting period "February of 2022" exactly today (of course, at all

its retail stores around the world).

An "inventory count" is able to made

neither several weeks before a closing date (This is very typical "in

operations."

I saw notices of such a kind many times.) nor several weeks

after a closing date (This is also very typical in "audits."

I know this fact

both by hearsays from actual observers and as a logical consequence (i.e. by a

reasoning).).

�S�ʓI�Ȃ��Ƃ������܂��ƁA����D�҂͊�����Œ艻���܂��B

���̗��R�́A�l�����Ƃ�����D�҂�ړI�Ɋ������w�����邩��ł��B

�t���猾���A����D�҂�p�~����Ɗ����s����̊����̗���������荂���Ȃ�̂ł��B

���ŋ߂ɂȂ��āA������ЃZ�u�����A�C�z�[���f�B���O�X�́u���M�����[�E�K�\�����v����舵���Ă���K�\�����E�X�^���h��

�^�c���Ă���č��̃R���r�j�G���X�E�X�g�A��Ђ����܂������A�܂��A������ЃZ�u�����A�C�z�[���f�B���O�X��

���{�ɂ����Ă��č��ɂ����Ă��R���r�j�G���X�E�X�g�A�ł́u�Œ�q�v���Ȃ킿�u���s�[�^�[�v��]��ł���킯�ł����A

�����āA���͂悭�R���r�j�G���X�E�X�g�A�ŗ����ǂ݂����Ă���̂ł����A��ʓI�Ȃ��Ƃ������A���T�G�����ڋq��

�u�Œ�ǎҁv�ƌĂ��킯�Ȃ̂ł����A����Ђ��u���吔�v��u���ʊ������v�Ɋւ�����ێ�����[�����邽�߂ɂ́A

���Њ���́u�Œ芔��v�ł����Ă͂Ȃ�Ȃ��̂ł��B

�Z�������ɂ�����u���s�[�^�[����v�͊��}�Ȃ̂ł����A�e����́u�w��Ȋ���v���Ȃ킿�u�����ۗL����v��

���Ȃ��Ƃ������̗������̊ϓ_���猾���Ί��}�ł͂Ȃ��̂ł��B

��⒊�ۓI�Ɍ����A����D�҂͊�����Œ艻����̂ł��B

�e����֊���D�҂悷�鎞�A����Ђ́u�܂����̊��傩�B�v�Ƃ͌��������Ȃ��̂ł��B

�G���̃T�u�X�N���v�V�����E�T�[�r�X�ɉ������Ă��郆�[�U�[���u�Œ�ǎҁv�ƌĂԂ̂��ǂ����͕�����܂��B

�Ƃ���ŁA���Z�ɍۂ��ẮA��Ђ͂�����u�I�����v��K�����Z���ɂ��Ȃ킿��v���Ԃ̊������ɍs��Ȃ���Ȃ�܂���B

���Ȃ킿�A������ЃZ�u�����A�C�z�[���f�B���O�X�́u2022�N2�����v�̌��Z�Ɋւ���u�I�����v��

�܂��ɍ����s��Ȃ���Ȃ�Ȃ��̂ł��i�������A���E���̑S�Ă̎��Џ����X�܂łł��j�B

�u�I�����v�́A���Z����2�`3�T�ԑO�ɍs�����Ƃ��ł��܂���i����́u���Ɖ^�c�v����ɓT�^�I�Ȃ��Ƃł��B���̎��

���m�点�����͉��x���ڂɂ��܂����j���A����ɁA���Z����2�`3�T�Ԍ�ɍs�����Ƃ��ł��Ȃ��̂ł��i������܂�

�u�č��v����ɓT�^�I�Ȃ��Ƃł��B���͂��̎����ɂ��ẮA���ۂɖڂɂ����l�B����̕����̓`��������m���Ă��܂����A

����ɁA�K�R�I���ʂƂ��Ă��i���Ȃ킿���_�ɂ���Ă��j�����邱�Ƃł��j�B

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}