2022�N2��27��(��)

�u�{��2022�N2��27��(��)��EDINET�ɒ�o���ꂽ�S�Ă̖@��J�����ށv

�{���i���Ȃ킿�A2022�N2��27���j�AEDINET�ɒ�o���ꂽ�@��J�����ނ͍��v0���ł����B

2018�N12��18��(��)�̃R�����g�ŁA�\�t�g�o���N������Ђ̏��Ɋւ���L�����v26�{�Љ�A

�u�L���،��̏��ɂ�4�̃p�^�[��������B�v�Ƃ����������쐬���A�ȍ~�A�W���I�ɏ،����x�ɂ��čl�@���s���Ă���̂����A

2018�N12��18��(��)�������܂ł̊e�R�����g�̗v��t���̃����N���܂Ƃ߂��y�[�W�i������݁A���v1166���Ԃ̃R�����g�j�B��

�e�R�����g�̗v��t���̉ߋ��̃����N�i2018�N12��18��(��)�`2019�N4��30��(��)�j

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����2�i2019�N5��1��(��)�`2019�N8��31��(�y)�j

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����3�i2019�N9��1��(��)�`2019�N12��31��(��)�j

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����4�i2020�N1��1��(��)�`2020�N4��30��(��)�j

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����5�i2020�N5��1��(��)�`2020�N8��31��(��)�j

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����6�i2020�N9��1��(��)�`2020�N12��31��(��)�j

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����7�i2021�N1��1��(��)�`2021�N4��30��(��)�j

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����8�i2021�N5��1��(�y)�`2021�N12��31��(��)�j

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����9�i2022�N1��1��(�y)�`�j

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

���j�]�z�[���f�B���O�X������Ђ̔�ٗp�҂��s���u�G���v���C�[�E�o�C�A�E�g�i"Employee Buyout"�j�v�Ɋ֘A����R�����g

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2022�N2��6��(��)���{�o�ϐV��

Views�@��ǂ�

���l�����J���������A���t�ɕ��@����銔��Ƃ̑Θb

�i�L���j

2022�N2��18��(��)���{�o�ϐV��

�l�����J��

�ĉ��p�������@���Z���A���傤����c�_�@�C�X�N�E�l���ی�ȂǑΏۊg��@��ނȂ�u���Z�s�s�v�t�s��

���Ƃ̌���

������w���w���@�o�����M�V�����@�����Ƃƌo�c��

�Θb�������K�v

���������Ж@���������@���c�m�ٌ�m�@�ꗥ�`�������s��ł̓�����

�o�c�A�E�o�ϊ�Ֆ{���@�����ǐ��{�����@���E���Z�Z�M

���e�d�������

�i�L���j

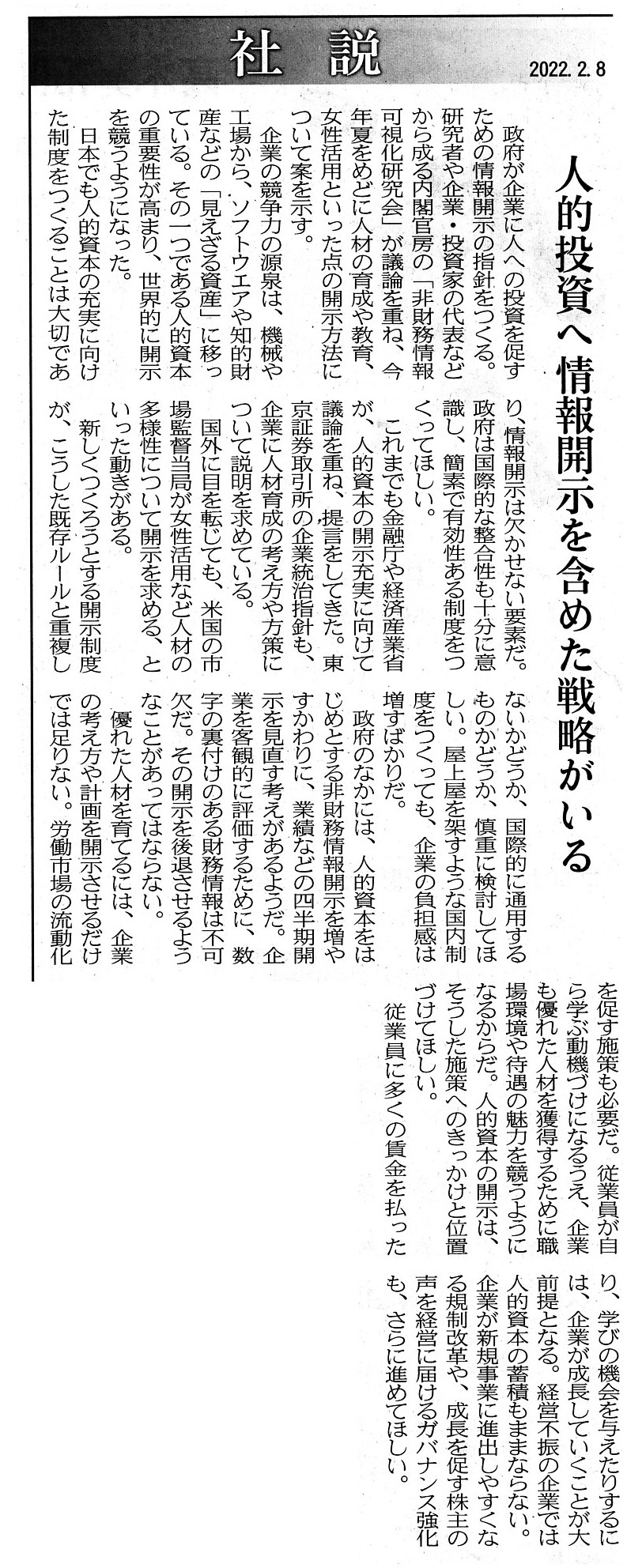

2022�N2��8��(��)���{�o�ϐV���@�А�

�l�I���{�֏��J�����܂߂��헪������

�i�L���j

2022�N2��19��(�y)���{�o�ϐV��

�u�l�މ��l�v�̊J�� �������f�����E�@���l���E�Ј�����E���E���Ȃǁ@���ĉ��A�N���ɂ��V�

�i�L���j

2022�N2��10��(��)���{�o�ϐV��

�G�[�U�C�́u�l���v�Z���v

�i�L���j

2022�N2��15��(��)���{�o�ϐV��

�l���N�Q�h�~ ��ƂɎw�j�@�����J���r���o�Y�ȁ@�����Ԓ����Ŏ菇

�i�L���j

2022�N2��15��(��)���{�o�ϐV��

���傤�̂��Ƃ�

�l���f���[�f���W�F���X�@�C�O�Ŗ@�����i��

�i�L���j

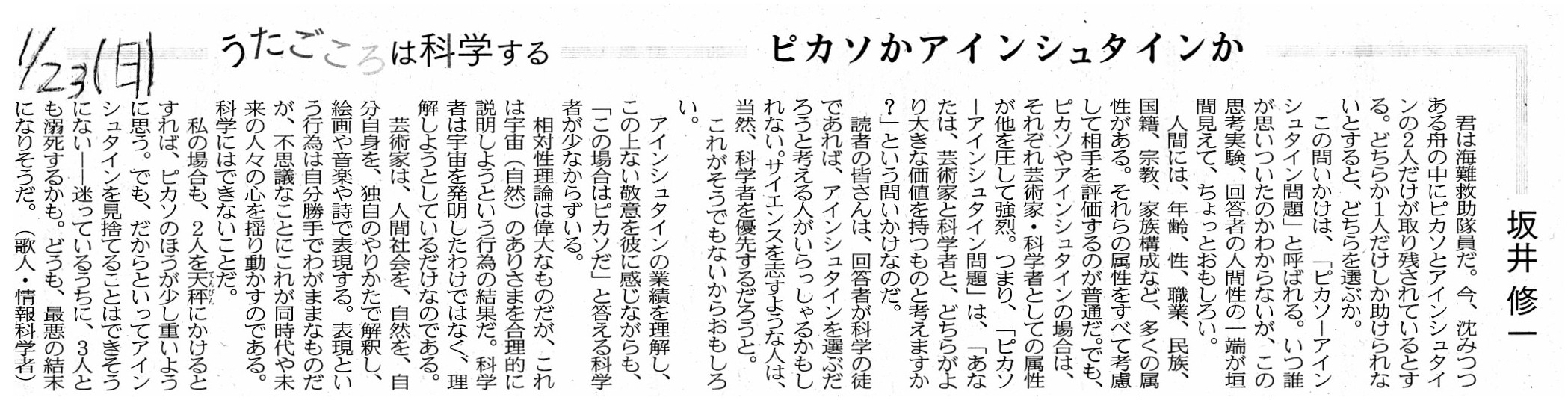

2022�N1��23��(��)���{�o�ϐV��

����������͉Ȋw����

��� �C��i�̐l�E���Ȋw�ҁj

�s�J�\���A�C���V���^�C����

�i�L���j

���Z�R�c��u�f�B�X�N���[�W���[���[�L���O�E�O���[�v�v�i��U��j�@�c������

�����F�ߘa�S�N�Q��18���i���j���j14��00���`16��00��

�ꏊ�F�I�����C���J�Á@���ꕔ�A�����������ɑ�7���ف@�X�K�@�X�O�TB��c��

ttps://www.fsa.go.jp/singi/singi_kinyu/disclose_wg/siryou/20220218.html

���l�n�����|�[�g2021�i�G�[�U�C������Ёj�@�i���F�t�@�C���T�C�Y��25MB������܂��̂Ń����N�̏Љ���ɂ��܂��B�j

ttps://www.eisai.co.jp/ir/library/annual/pdf/pdf2021vcr.pdf

���l�n�����x�����Ձ@CFO�Βk�@ESG�o�c�u�Ɓv�Љ�l�n��

�y�}�C�z�G�[�U�C�̘A��PBR�i�ΐ��ϊ��j�ƗL�ӂȐ��̑��֊W������ESG��KPI�̖���

�i58/84�y�[�W�j

ESG

activities have a significant positive correlation with a Price-Book value Ratio

in them.

�iESG�����ɂ͊��������Y�{���ƗL�ӂȐ��̑��֊W������܂��B�j

�Q�O�Q�O�N�P�P��

������Г����،������

���Z�Z�M�E�l�������Z�Z�M�쐬�v�̓�

ttps://www.jpx.co.jp/equities/listed-co/format/summary/tvdivq0000004wuh-att/tvdivq000000up10.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2020�N3��23��

������Б�a����

�����V�^�R���i�E�C���X�����ǂɔ������X�N����J���̗v���Ə��p�~�̓���@�i�o�w�A�����lj��Ή������\

ttps://www.dir.co.jp/report/research/law-research/securities/20200323_021409.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

�}���@���{�̏،��s��@2020�N�Łi���v���c�@�l�@���{�،��o�ό������ҁj

��16��

���J�����x�Ɠ����ҕی�

ttps://www.jsri.or.jp/publish/market/pdf/market_31/31_16.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

�y�R�����g�z

�����́A���Ɂu�l�v�Ƃ������t�E�T�O�i���R�l�Ɩ@�l�����j�𒆐S�ɂ��ď،����x�Ɋ֘A���鏔�_�_�ɂ��čl�@���s���܂����B

�l�Ԃɂ́A�N��A���A�E�ƁA�����A���ЁA�@���A�Ƒ��\���ȂǁA�����̑���������A�����̑��������ׂčl�����đ����

�]������̂����ʂł����A�u����Ёv�̏ꍇ�͑����̊J������肻���̊J���������ׂāi�u�l�I���{�v�������܂߂�

����Ђ̑S�Ă̊J�������j�l�����Ă��̊����̖{���I���l��]������̂����ՓI�ȏ،������̂�����ł���ƌ�����ł��傤�B

2022�N2��18��(��)������Z���́u�l�����J�����x�v�̌������Ɋւ���c�_���n�߂��Ƃ̂��Ƃł����A���l�̌������q�ׂ܂��ƁA

�u�w�J��������^���ł��邱�Ɓx����O���A�J���������͑�����Α����قǓ����ƕی�Ɏ�����B�v�ƂȂ�܂��B

�ߔN�ł́A�Ɛт�����Ɋւ�������ł͂Ȃ��E�Y�f��u�l�I���{�v�i�Ј��̑��l����l�ދ����n���X�����g�s�ׂ̖h�~�����j

��l���ی�ȂǂɊւ���ȂǑ���ɓn�������Ђɂ͎Љ�I�Ȋϓ_������v�������悤�ɂȂ��Ă��Ă��܂��B

����Ђɂ����鎖�����S�����m���ɍl�����Ȃ��Ȃ�܂��A��������R�X�g��1�ƍl����ׂ����Ƃ����͎v���܂��B

�����āA�����̕����ɂ�����u�l���v�ɂ��Ăł����A���Ђ��ٗp���Ă���]�ƈ��́u�l���v�ɔz������͓̂��R�ɂ��Ă��A

���J���ɂ�����u�l���v�Ƃ͎����ɂ�����u�l���v�i�̐N�Q�̃��X�N�⒲����\�h��J���j�̂��Ƃ��w���Ă��܂��B

���ɓ���_�_�Ǝ������Ǝ��͎v���܂����A�{���I�ɑ��Г��ɂ�����Љ�I���ł��i�l���N�Q�̐����܂ł͍���ł��j�̂ŁA

�u��ƂƂ��čs������A�̎��g�݂��J������v���Ƃŏ،����x���Ђ͖Ɛӂ����Ƃ����l�������s���ׂ����Ǝ��͍l���܂��B

�l�X�Ș_�_�����낤���Ǝv���܂����A�u���J���ɂ���ē����Ƃ̗��v��ی삷��B�v�Ƃ�����b�T�O�ɗ����Ԃ��ċc�_���ׂ���

�Ǝ��͍l���܂��i����3������1��̊J�����Z����`���ƌ����̂Ȃ�A1�N��1��̊J�����Z����`���Ƃ������ƂɂȂ�ł��傤�j�B

�Ⴆ�A�����ۗL��ړI�Ƃ��Ă��铊���Ƃł����A�l�������ǂ���킯�ł��i�₦����������ᖡ��������킯�ł�����j�B

�^�̗D�NJ�Ƃ̎l�����J���ł���A�����ۗL�ړI�̐��I�ɂ��V���[�g�^�[�~�Y���ɂ��\����������͂��ł��B

���Ȃ݂ɁA���̏ꍇ�́u�w�Z�̕��������Ɗ撣���Ă����B�v�Ƃ����i���҂ɂ͂Ȃ��j���������̑����������ċ���Ȃ̂ŁA

���̊ϓ_���玄�����Ă��炦��Ύ��̉��l�]���ɂ͕K�v�\���ł��i�ނ���A���̑����͑S���Q�l�ɂȂ�Ȃ��ł��傤�j�B

���ꂩ��A�R�c��ɂ��Ă͈�ʖT���̎�t���s���Ă���A�Ƃ�����|�̂��Ƃ����Z���̐R�c��̃y�[�W�ɂ͏�����Ă��܂��B

�܂�A�����͒N�ł��A�R�c���T���ł���̂��Ǝv���܂��B

�܂��A�c���^����c��ɋ��Z���E�F�u�T�C�g�ɂČ��\���Ă��闝�R���u�T���v���Ȃ킿�u�����͊F�A�w�����̑�\�ҁx�ɂ��

�c�_��m�邱�Ƃ��ł���E�m��Ȃ���Ȃ�Ȃ��B�v�Ƃ������Ƃ����R�Ȃ̂��Ǝ��͎v���܂��B

A listed company's "stopping disclosing" is more grave than

"debts in

excess of assets" or a "standstill of business activities."

����Ђ��u���J�������Ȃ��Ȃ邱�Ɓv�́u�����߁v��u���Ɗ����̒�~�v������肪�傫���̂ł��B

Extremely speaking, by means of a fair and true disclosure, a listed company gets exempted from responsibilities.

�ɒ[�Ȃ��Ƃ������A�����Ő^���̏��J���ɂ���ď���Ђ͖Ɛӂ����̂ł��B

For good or for bad, in a human society, a person judges a human being from

properties of the human being.

By the way, totally aside from artists in

general and scientists in general, I myself save not Picasso but Einstein.

A

reason for it is not that I graduated from a science course but that even I may

perhaps be able to draw

a picture like Picasso's, whereas I am definitely not

able to draw up a theory the same as Einstein's.

�ǂ������͕ʂɂ��āA�l�ԎЉ�ł͐l�͐l�Ԃ����̑������画�f���܂��B

�Ƃ���ŁA�|�p�ƑS�ʂƉȊw�ґS�ʂɂ��Ă͑S���ʂł����A�����g�ł���s�J�\�ł͂Ȃ��A�C���V���^�C�����~�����܂��B

���̗��R�́A���͗��n�o�g������ł͂Ȃ��A�s�J�\�Ɠ����悤�ȊG�͂Ђ���Ƃ���Ǝ��ɂ��`���邩������܂���

�A�C���V���^�C���Ɠ������_�����グ�邱�Ƃ͎��ɂ͐�ɖ���������ł��B

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}