2022�N2��24��(��)

�u�{��2022�N2��24��(��)��EDINET�ɒ�o���ꂽ�S�Ă̖@��J�����ށv

�{���i���Ȃ킿�A2022�N2��24���j�AEDINET�ɒ�o���ꂽ�@��J�����ނ͍��v258���ł����B

2018�N12��18��(��)�̃R�����g�ŁA�\�t�g�o���N������Ђ̏��Ɋւ���L�����v26�{�Љ�A

�u�L���،��̏��ɂ�4�̃p�^�[��������B�v�Ƃ����������쐬���A�ȍ~�A�W���I�ɏ،����x�ɂ��čl�@���s���Ă���̂����A

2018�N12��18��(��)�������܂ł̊e�R�����g�̗v��t���̃����N���܂Ƃ߂��y�[�W�i������݁A���v1163���Ԃ̃R�����g�j�B��

�e�R�����g�̗v��t���̉ߋ��̃����N�i2018�N12��18��(��)�`2019�N4��30��(��)�j

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����2�i2019�N5��1��(��)�`2019�N8��31��(�y)�j

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����3�i2019�N9��1��(��)�`2019�N12��31��(��)�j

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����4�i2020�N1��1��(��)�`2020�N4��30��(��)�j

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����5�i2020�N5��1��(��)�`2020�N8��31��(��)�j

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����6�i2020�N9��1��(��)�`2020�N12��31��(��)�j

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����7�i2021�N1��1��(��)�`2021�N4��30��(��)�j

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����8�i2021�N5��1��(�y)�`2021�N12��31��(��)�j

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����9�i2022�N1��1��(�y)�`�j

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

���j�]�z�[���f�B���O�X������Ђ̔�ٗp�҂��s���u�G���v���C�[�E�o�C�A�E�g�i"Employee Buyout"�j�v�Ɋ֘A����R�����g

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

4�N��ɂȂ��Ȃ�u��`�v�A���̗��p���ԂƔp�~�̃f�����b�g�Ƃ�

�i�_�C�������h�I�����C���@2022.2.15

4:20�j

ttps://diamond.jp/articles/-/296176

��N2���A�o�ώY�ƏȂ�2026�N���߂ǂɎ��̖�`��p�~������j�ł��邱�Ƃ����b��ƂȂ����B

�Ⴂ����̐l�́u��`�v�ƕ����Ă��s���Ƃ��Ȃ����낤�B�������A���{�̏�����ɂ����Ď�`�͒����蒅���A

�������Ȃ��x������i�ƂȂ��Ă����B���̎�`���p�~�ƂȂ�w�i�ɂ͂��܂��܂ȗv��������B

�Ⴆ�ΎЉ�S�̂��d�q���Ɍ��������ł̔��s�葱���Ɋւ����Ԃ̂ق��A��A�X����Ȃǂ̃R�X�g�A

����ɖh�Ɓi����E�U���j�A�h�ЖʂȂǂł̃��X�N���B����Ŏ�`�̓d�q�����i�߂��A

2009�N����d�q��`�̉^�p���n�܂��Ă��邪�A�ߔN���̗��p��Ɛ��͂قƂ�Ǒ������Ă��Ȃ��̂����B

����͏����䂭���̎�`�̗��p���`�Ɋւ���G�s�\�[�h�Ȃǂɂ��ďЉ�����B

�i�鍑�f�[�^�o���N������@�������L�j

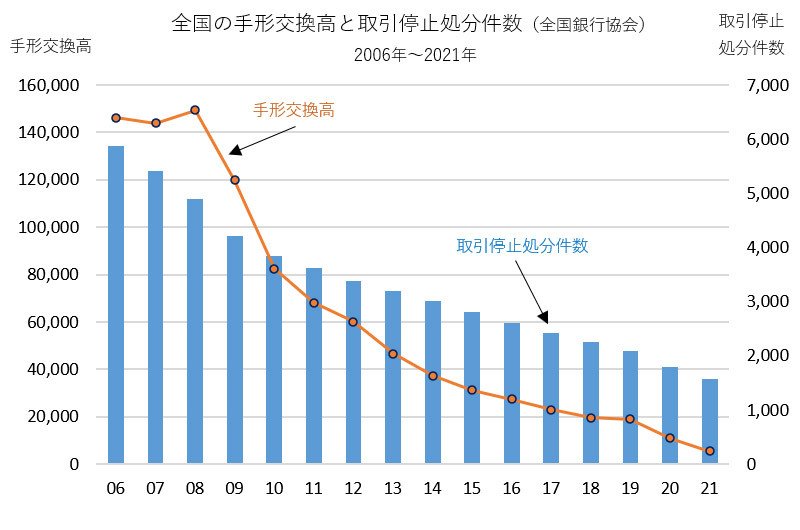

��`�̗��ʂ�15�N�Ԃ�73����

�@�܂��A��`�Ɋւ���f�[�^���Љ�����B�S����s����ɂ��S���̎�`�������i���ςɗ��p����A��藧�Ăɉꂽ

���̎�`�����j�Ȃǂ̐��ڂ�����ƁA2006�N�̎�`������������1��3423��5000���A���������z��477��9275��200���~�A

�����~��������6393���������B

�@�������A����̕ω��ɔ����O���t�̂悤�Ɋe���l�͖��N�����������A2021�N�ɂ͎�`������������3588��2000���A

���������z��122��9846��5200���~�A�����~����������242���ƂȂ�A2006�N�ȍ~��15�N�ԂŎ�`������������73.3�����A

���������z��74.3�����A�����~����������96.2�����Ƃ��̂����������Ō������Ă���B

�@���ہA���Z�@�ւ̌��ꂩ��͂���Ȑ����������Ă���B�u���ʖ����̌����ƂƂ��Ɏ�`�����̈˗��̌����������ł��B

��̐ߖ�ړI�Ȃǂ�����A����Ƃɂ��d�q��`�ւ̐�ւ����傫���e�����Ă���̂ł͂Ȃ����v

�i�s���M�p���{���̐R���S���j

�@�����������ƂƂ��Ɍ������Ă���u�����~�����v�Ƃ́A���N�ȓ��ɕs�n���2��o���Ď�`���ϗp�̓����a����

���Ă��܂����Ƃ��B�����a���������g���Ȃ��Ȃ�̂Ŏ�`��U��o���Ă̏������ł��Ȃ��Ȃ�ق��A

���̏���Y���Z�@�ֈȊO�ɂ����L����邱�ƂŎ��ƌp�����ɂ߂č���ƂȂ�A�唼�̊�Ƃ����̌�A

�j�Y�i�@�I�������|�Y�j�̎葱���ɓ��邱�ƂƂȂ�B

��`�̗��p�͐����A�����A���݂ɏW��

�@���ʖ������������������`�����A���̗��p�͂ǂ̂悤�ɂȂ��Ă���̂��낤���B�����ł͒鍑�f�[�^�o���N��2021�N��

�s������`���x�����Ɏg����5���ЁA����Ă����7���Ёi�Ƃ��ɓd�q�L�^�����p��Ƃ��܂ށj�̌v��12���Ђɂ���

�s�����������ʂ��Љ�����B

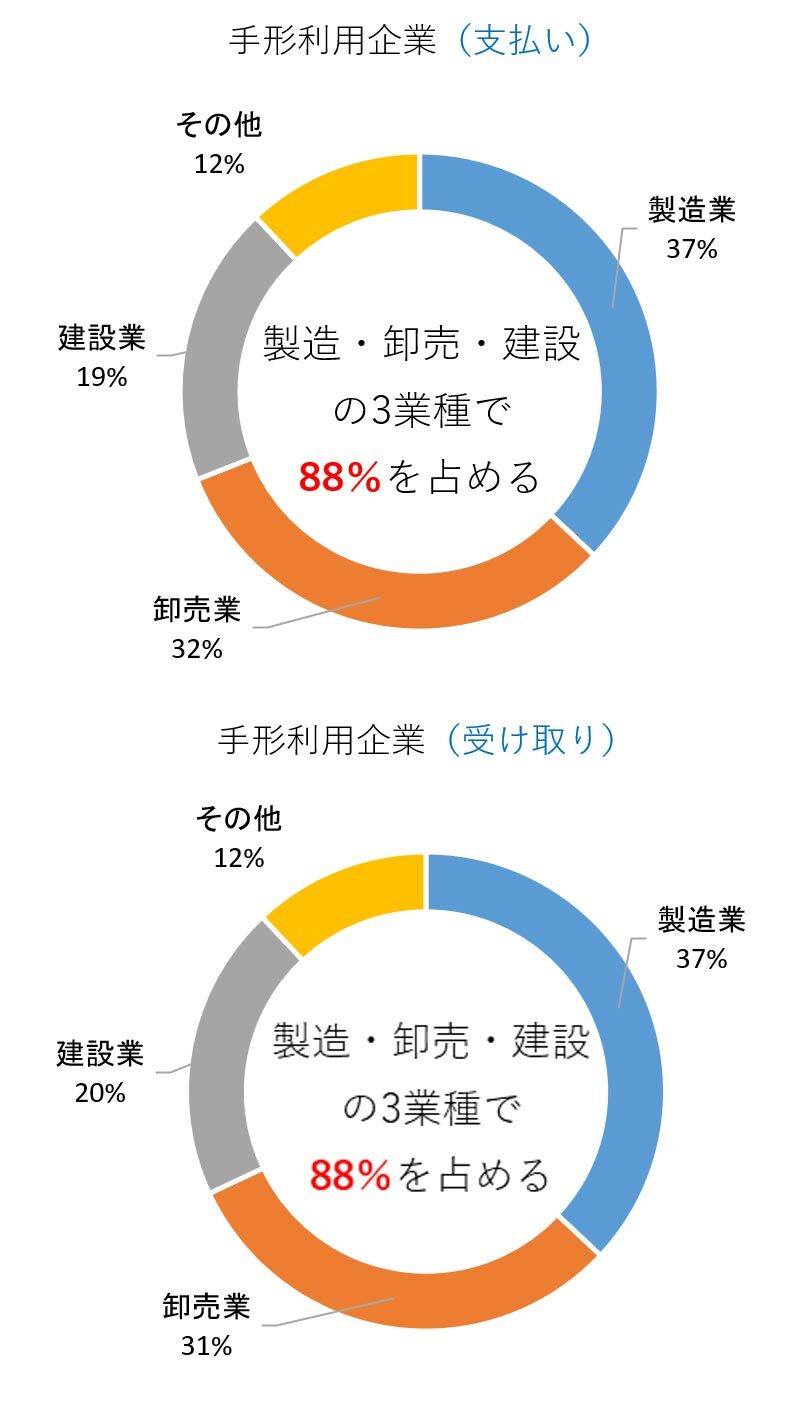

�@����ɂ��ƁA��`�𗘗p���Ă����Ƃ̋Ǝ�ʂł́A�x�����ɂ�闘�p�A���ɂ�闘�p�Ƃ��Ɂu�����Ɓv�u�����Ɓv

�u���Ɓv��3�Ǝ�őS�̂�88�����߂Ă��邱�Ƃ����������B����ɋƎ���ׂ������͂���ƁA�y�،��z�H���A

�Y�Ɨp�d�C�@�퉵�A�S�|���i���A����A�ݕ������ԉ^���Ȃǂł̃j�[�Y�������B

�@�܂��A����グ�K�͕ʂɌ���ƁA��`���x�����ɗ��p���Ă����Ƃ́u1���~�`10���~�����v��43���A

�u10���~�`50���~�����v��35���A���ɗ��p���Ă����Ƃ́u1���~�`10���~�����v��48���A

�u10���~�`50���~�����v��32���ƂȂ�A�唼�������E������ƂƂȂ��Ă���B

�@����ɁA�Ɨ�ʂŌ���Ƌ����[�����ʂƂȂ����B�x������Ƃ�62���A����Ƃ�52�����u�Ɨ�50�N�`100�N�����v

�̊�ƂŐ�߂�ꂽ�̂��B��`�͖��������瑱���Ă������K���䂦�A���������̘V�܂ŗ��p����Ă���B

�|�Y����Ɍ��ꂽ�R�����e�̐�L������

�@���ē|�Y��ނ��s���Ă����M�҂���`�ƕ����Ďv���o���̂��u��L���v���B2002�N���܂ł͓|�Y������Ƃ̌��n�m�F

�ɖK���ƁA���̏�ɋ�����ނ�̎p���悭�ڂɂ������̂��B�ނ�͕s�n��ƂȂ������ꓯ�R�̎�`�����炩�̌`��

��ɓ���A�u���͍��҂��I�v�Ƃ��̎�`��U��o������Ƃ̌������L����̂��B

�@��L���̑����̓T���O���X�������A�������z������A�ǂɂ����ꂩ�������肵�Ď��Ԃ��߂����Ă����B�ނ炪�����

�Z�������Ă�����s�̒S���҂�����͕|�����ċߊ�ꂸ�A�Ȃ��ɂ͌x�@�������ꂽ�ꏊ���猩�����Ă��镨�����������B

�@�ނ�ɘb���ƁA�A���Ă���Ԏ��͂����u�ォ�痊�܂ꂽ�B���͉���������Ȃ��v�������܂肾�����B

�|�Y�����Ɋւ���@�������i���ƂŁu�铦���v���قڂȂ��Ȃ�A�����������i�͂���2�x�Ɩڂɂ��邱�Ƃ͂Ȃ����낤�B

���v���ƁA�|�Y����ɂ������L���́A��`�����������ɐ��܂ꂽ���݂������̂�������Ȃ��B

��`���Ȃ��Ȃ邱�Ƃ̃����b�g�ƃf�����b�g

�@�Ō�ɏ�����������_�Ŏ��̎�`���Ȃ��Ȃ郁���b�g�ƃf�����b�g���l���Ă݂����B

�@�܂������b�g�́u�Z�ʎ�`�v���Ȃ��Ȃ邱�Ƃ��B���ۂɏ�������Ȃ��ɂ�������炸�A���̊�ƂƋ��d���Ď�`��U��o����

������������A�x������i�Ƃ��ė��p�����肷��s���Ȏ�`���p�i�Z�ʎ�`�j�́A�����J�肪�����Ȃ�����Ƃ������߂�

�P�[�X���قƂ�ǂ��B�����āA���̊��Ԃ������Ȃ邾�������Ȃǂւ̔�Q�z���g�債�Ă����B���������s�����Ȃ��Ȃ�A

�P�ӂ̎����͎���A���S�Ȏ���������Ă������ƂɂȂ�B

�@����A�f�����b�g�́u�o�c�҂̎x�����������̒ቺ�v���B��`�́u�l���v�Ɠ��R�A�U��o�����ȏ�A���ςł��Ȃ����

�u�s�n��v�ƂȂ�A�O�q�̂悤�ɓ|�Y�Ɏ����Ă��܂��B���ĕM�҂����Z�@�ւœ����a����S�����Ă������A

��`���ς̂��߂̓����������W�߂��Ȃ�������Ƃ̎В���������Ƌ��������Ȋ�����Ȃ���z�������̂��o���Ă���B

���ꂾ����`��U��o���ӔC�͏d�����̂Ȃ̂��B

�@�������ߔN�͂ǂ����낤�B��`�𗘗p���镶���̂Ȃ�IT�֘A�i�T�[�r�X�Ɓj�𒆐S�Ƃ�����Ƃ��肪�ݗ�����A

�u���̎Ⴂ�В��͎�`��m��Ȃ����������Ƃ��Ȃ��v�i�n����s�R���S���j���B

�@�����āA��`������m��Ȃ��В��������Č���Ŗڗ����n�߂��̂��A�U�荞�݂�����̕����J���ɂ킽��x�����̑������B

��`�ɂ��x�����ł͂Ȃ��̂Ŗ̓��Ɏx�������ł��Ȃ��Ă��s�n��ɂȂ�Ȃ����A�����́u�҂��Ă��������v

�ƌ�����Α҂�����Ȃ��B�䂦�Ɍo�c�҂̌��ςɑ��郂�����ቺ�����������Ă���B

�������ɁA�V����Ƃ̌��ςɎ�`�����p����Ă�����A�������̊�Ƃ������ɓ|�Y�Ɏ����Ă����̂ł͂Ȃ����ƍl����B

�@���̎�`���Ȃ��Ȃ邱�Ƃł̃����b�g�A�f�����b�g�͂��ꂼ�ꂠ�邪�A�����������{�̎�`�����́A

����O���n���[�J�[�R���S���҂��u�C�O�̏�i�Ɏd�g�݂��������̂Ɉ��J����v�Ƙb���悤�ɐ��E�I�Ɍ��Ă�����Ȃ��̂��B

�O���[�o������i�߂Ă���������Ƃ������Ă������Ƃ����܂���ƁA��`�������䂭���Ƃ͕K�R�I�Ȃ��ƂȂ̂�������Ȃ��B

�u��`�v

�u�S���̎�`�������Ǝ����~���������i�S����s����j�v

�u��`���p��Ɓv

2022�N2��21��(��)���{�o�ϐV��

���̖�` �����p�~�v���@���{�����Z�ƊE�Ɂ@26�N�ڕW�֑O�i

�i�L���j

2022�N1��30��(��)���{�o�ϐV��

�n��̏���N �X�}�z���ϊ��p�@�v���~�A�����i�����|�C���g�Ҍ��@���R�s �R�X�g20����1

�i�L���j

2022�N2��18��(��)���{�o�ϐV��

�q�b�g�̃N�X��

ZOZO�̊�Ȍ��Z�����@�J���X�}����V�ѐS�ǂ�

�i�L���j

2022�N2��23��(��)���{�o�ϐV��

���Ə��p�@�V�܂̋����@�@

��D�����{�X�В��@�哇

����

�u�Ȃ��v���g���@�c������o�c�҂́u��v���

�i�L���j

���F

�����́u���̎�`�v�ɂ��čl�@���s�����̂ł����A�������ZOZO�̌��Z��������ɂ̓p���p�����悪������Ă�����̂�

����Ƃ������Ƃł����A�p���p������͎������炱�������\�iPDF�t�@�C���ł͕s�\�j���Ǝv���܂����̂ŁA

�������ZOZO�̌��Z��������Ɋւ���L�����Љ�Ă���Ƃ���ł��B

�܂��A�u�w�o���S���҂̍ő�̔C���͉�Ђ�|�Y�����Ȃ����Ƃł���B�x��MBA�ł͋�������B�v�Ə�����Ă���{������

�̂ł����A�u�����J��v���Ȃ킿�u�������Ȃ����Ɓv�����̐���Ɏ��Ƃ��u�Ȃ��v���ƂɂȂ���Ǝ��͐M���Ă��܂��̂ŁA

�֘A����_�_�ɂ��ď�����Ă��鎖�Ə��p�Ɋւ���L���������ďЉ�Ă��܂��B

Business succession on lessons inside old-established shops.

�V�ܓ����ɂ����鋳���Ɋւ��鎖�Ə��p

�y�R�����g�z

Custody costs of paper notes are much lower than those of

cash.

Both in theory and in practice, paper notes are similar to a bank

deposit than checks are.

For a check is directly converted into cash, whereas

a note is directly converted into a bank deposit.

Whether in a good sense or

in a bad sense, a note is converted into cash always by way of a bank

account.

It is often when a person purchases comparatively expensive goods or

services in practice that it writes a check,

but, inconveniently in a sense,

a check is not able to directly be converted into a bank deposit.

On the

other hand, a note is converted (not into cash but) into a bank deposit

automatically on the due date.

On an in-house accounting treatment, a staff

in charge of an accounting must enter a transfer entry on a conversion

from a

"note receivable" account (not to a "cash" account but) to a "bank deposit"

account exactly on the due date.

To put it simply, a paper note is merely a

memorandum in which a drawer, a drawee, the amount and the due date

are

written rather than an invoice (a paper in which a claim for a payment is

written).

In that sense, extremely speaking, even if a paper note is stolen,

a sufferer is substantially not damaged

as a money matter namely a cash

schedule of a sufferer is not at all had any influences on in

practice.

Literally in contrast with a paper note, a recipient of a check

must strictly make a custody of that check

till the realization or otherwise

it must immediately present that check to a bank and receive cash.

For a

check is substantially cash itself.

And, a Postal Money Order is very similar

to a check in practice.

The only difference in practice between a check and a

Postal Money Order is that the former is presented to a bank

and the latter

is presented to a post office.

Well, after a privatization of the Japan Post

on October 1st, 2007, that discrimination was abolished, though.

Until

comparatively recently, "cash receipts and disbursements" concerning a check and

a Postal Money Order

respectively at a bank and at a post office used to be

discriminated from each other.

Both a check and a Postal Money Order are

securities on a law and are substantially cash itself in practice.

A paper

note is classified as securities on a law, but, it is substantially not

securities but just a memorandum.

By the way, the most powerful measure to

abolish a paper note is abolishing the "Note Act."

I myself believe that a

paper note doesn't have to be abolished at all from the beginning,

though.

For, as discussed above, a custody of paper notes is not costly at

all.

By the way, the official English translation of "Tegata-hou" (Note Act)

seems the "Negotiable Instrument Act."

The Act means the "Act on a legal

document which is able to be transferred to another party."

I see.

Now,

please let me correct the discussion above a little bit.

A paper note has

become a kind of "securities" from a mere memorandum

since it was able to be

endorsed to another party (I don't know since what year in the Christian Era,

though).

A paper note used to have no monetary value in it,

whereas it has

now come to have a monetary value in it with an endorsement of it

possible.

Notionally speaking, what you call a "clearing house" has enabled a

paper note

to be converted from a mere memorandum into "securities" (a

document which has a value in it).

���̎�`�̕ۊǔ�p�͌����̕ۊǔ�p�����͂邩�Ɉ����̂ł��B

���_�����������A���̎�`�Ƃ����̂́A���؎肪��s�a���ɗގ����Ă���̂�����s�a���ɗގ����Ă��܂��B

�Ƃ����̂́A���؎�͒��ڌ����ɕς��̂ɑ��A��`�͒��ڋ�s�a���ɕς�邩��ł��B

�����Ӗ��ɂ����Ă������Ӗ��ɂ����Ă��A��`�Ƃ����͕̂K����s�������o�R���Č����ɕς��̂ł��B

�l�����؎���͔̂�r�I���z�̍���T�[�r�X���w�����鎞�ɂ����ł���킯�ł����A

����Ӗ��s�ւȂ��ƂɁA���؎�͒��ڋ�s�a���ɕς��邱�Ƃ͂ł��Ȃ��̂ł��B

����ŁA��`�͎x�������Ɂi�����ł͂Ȃ��j��s�a���ւƎ����I�ɕς��܂��B

�Г��̌o����������A�o���S���̐E���́u����`�v���肩��i�u�����v����ł͂Ȃ��j�u��s�a���v����ւ�

�]���Ɋւ���U�֎d����x�����������ɋL�����Ȃ���Ȃ�܂���B

�ȒP�Ɍ����A���̎�`�́A�������i�x�����̐����ɂ��ď����ꂽ���j�Ƃ������́A

��`�U�o�l�Ǝ�`���l�Ƌ��z�Ǝx�������������ꂽ�����̊o���ɉ߂��Ȃ��̂ł��B

���̈Ӗ��ł́A�ɒ[�Ɍ����A���Ƃ����̎�`������ɑ����Ă��A������́A�����Q�҂͋��K�ʂł͎����㑹�Q����܂���A

���Ȃ킿�A�����Q�҂̎����J��͈�؉e�����邱�Ƃ͂���܂���B

���̎�`�Ƃ͕����ʂ�ΏƓI�ɁA���؎�̎��l�͌���������܂ł��̏��؎�����d�ɕۊǂ��Ȃ���Ȃ�܂��A�܂��A

�������Ȃ��̂Ȃ�������ɂ��̏��؎����s�ɒ��Č��������悤�ɂ��Ȃ���Ȃ�܂���B

�Ƃ����̂́A���؎�Ƃ����͎̂����I�Ɍ������̂��̂�����ł��B

���ꂩ��A������͗X�ֈבւ����؎�ɔ��ɂ悭���Ă��܂��B

���؎�ƗX�ֈבւ̎�����̗B��̈Ⴂ�́A���؎�͋�s�ɒ��X�ֈבւ͗X�ǂɒ���Ƃ������Ƃ����ł��B

�܂��A2007�N10��1���̗X�����c���̌�́A���̕����u�Ă͔p�~����܂������B

��r�I�ŋ߂܂ŁA���؎�ƗX�ֈבւɊւ��邻�ꂼ���s�ƗX�ǂɂ�����u�����̎��Ǝx�����v��

���݂ɕ����u�Ă��Ă����̂ł��B

���؎���X�ֈבւ��A�ǂ�����@����͗L���،��ł���������͎����I�Ɍ������̂��̂ł��B

���̎�`�͖@����͗L���،��ɕ��ނ���܂����A�����I�ɂ͗L���،��ł͂Ȃ��A�����̊o���Ȃ̂ł��B

�Ƃ���ŁA���̎�`��p�~����ł����͂ȕ���͎�`�@��p�~���邱�Ƃł��B

�����g�͎��̎�`��p�~����K�v�͎n�߂���S���Ȃ��Ǝv���܂����B

��L�̂悤�ɋc�_���܂����悤�ɁA���̎�`�̕ۊǂ͔�p�������邱�Ƃł͑S���Ȃ�����ł��B

�Ƃ���ŁA�u��`�@�v�iNote

Act�j�̌����p���"Negotiable Instrument

Act"�̂悤�ł��B

���̖@���̈Ӗ��́A�u���n�\�Ȗ@�������Ɋւ���@���v�ł��B

�Ȃ�قǁB

�ł́A��L�̋c�_�������������������ĉ������B

���̎�`�́A�i����N���炩�͕�����܂��j�����������邱�Ƃ��ł���悤�ɂȂ��Ĉȍ~�A

�����̊o���������炠���́u�L���،��v�ɂȂ����̂ł��B

���̎�`�ɂ͂��Ă͋��K�I�ȉ��l�͑S���Ȃ������̂ł����A�����������邱�Ƃ��ł���悤�ɂȂ������Ƃɔ����A

���ł͋��K�I�ȉ��l�����悤�ɂȂ��Ă���̂ł��B

�T�O�I�Ɍ����A������u��`�������v�ɂ���Ď��̎�`�͂����̊o����������u�L���،��v�i���z�����鏑�ށj�ւ�

�ς�邱�Ƃ��ł����̂ł��B

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}