2022年2月17日(木)

「本日2022年2月17日(木)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年2月17日)、EDINETに提出された法定開示書類は合計185冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1156日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)~2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)~)

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

名鉄、子会社の名鉄運輸にTOB 上場廃止で自由度高める

名古屋鉄道は7日、連結子会社で名証2部上場の名鉄運輸にTOB(株式公開買い付け)を実施すると発表した。

1株3500円で買い付け、51.09%の保有比率を引き上げる。TOB成立後、名鉄運輸は上場廃止になる。

意思決定を素早くすると同時に、人事交流などをしやすくして経営の自由度を高める。

買い付け期間は8日から3月24日まで。7日の終値(2320円)に対して約5割のプレミアムを上乗せする。

第2位株主で20.08%の株式を保有する日本通運はTOBに応募せず、上場廃止後も大株主として業務提携を続ける。

186万8441株の買い付けを予定し下限は設けない。全株を取得できない場合はスクイーズアウト(強制買い取り)を実施する考え。

取得額は約65億円になる。

名鉄は7日、TOBの狙いについて「持ち株比率を高めることで意思決定を迅速にし、機動的なグループ経営の体制を構築する」

と述べた。TOBをてこに、新型コロナウイルス禍でも鉄道などに比べて収益が底堅い運輸事業の成長を加速したい考えだ。

名鉄運輸は7日、TOB成立を条件に22年3月期の期末配当を無配にすると発表した。

(日本経済新聞 2022年2月7日

20:16)

ttps://www.nikkei.com/article/DGXZQOFD077560X00C22A2000000/

2016年4月に日本通運株式会社が名鉄運輸株式会社に出資をして第二位株主になったことに関連する記事↓。

【日本通運】宅配便で惨敗した「物流の雄」の起死回生プランとは

(M&A

Online 2018/03/15)

ttps://maonline.jp/articles/archives_nitsu180314

「PDF印刷・出力したファイル(1ページ目)」

「PDF印刷・出力したファイル(2ページ目)」 「PDF印刷・出力したファイル(3ページ目)」 「PDF印刷・出力したファイル(4ページ目)」 「PDF印刷・出力したファイル(5ページ目)」

R4.02.08

名古屋鉄道株式会社

公開買付開始公告

(EDINET上と同じhtmlファイル)

R4.02.08 16:02

名古屋鉄道株式会社

公開買付届出書 対象: 名鉄運輸株式会社

(EDINET上と同じPDFファイル)

R4.02.08 16:15

名鉄運輸株式会社

意見表明報告書 対象: 名古屋鉄道株式会社

(EDINET上と同じPDFファイル)

注:

「公開買付届出書」の記載内容↓

第1 【公開買付要項】

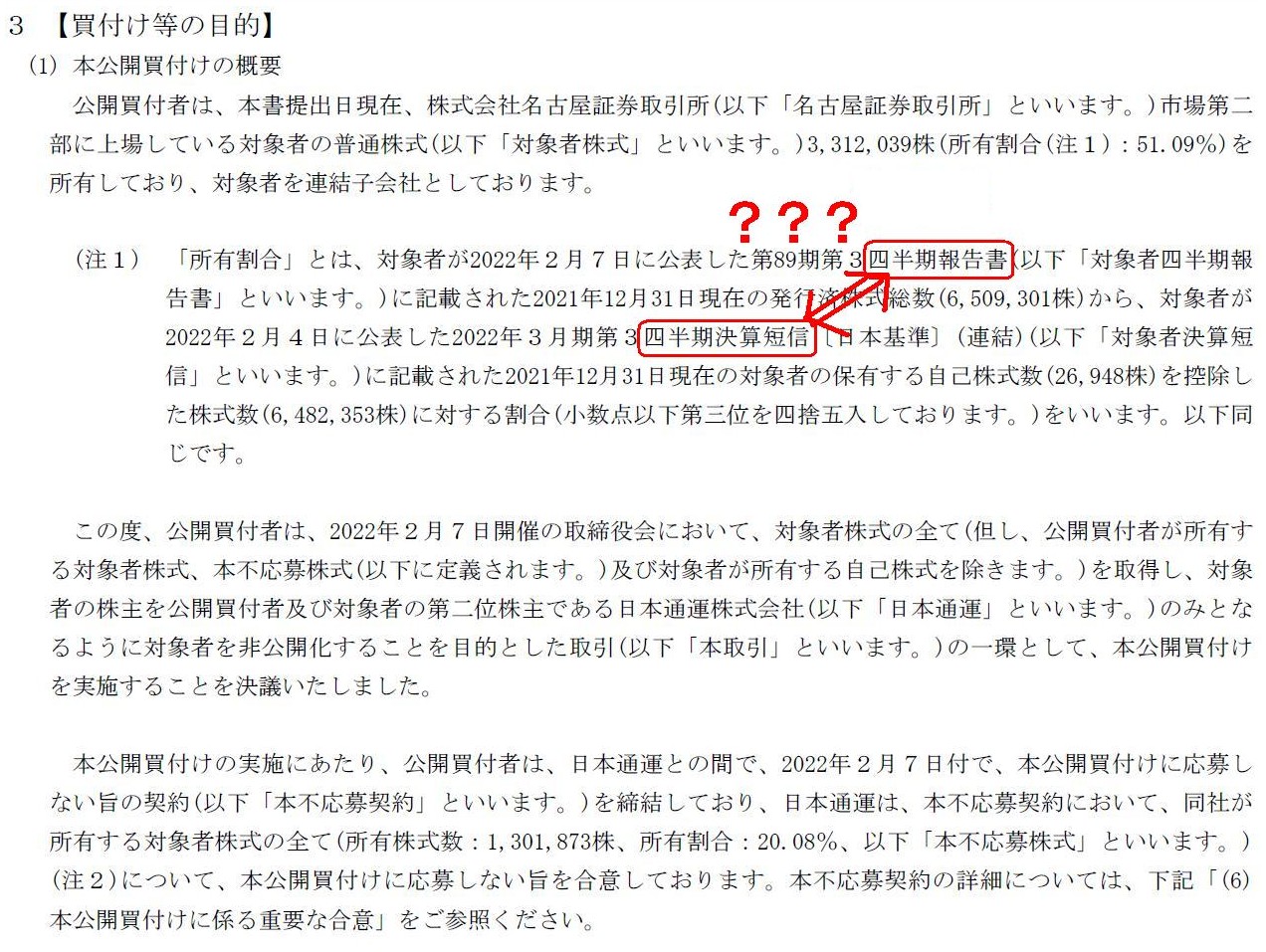

3 【買付け等の目的】

(1) 本公開買付けの概要

(2/61ページ)

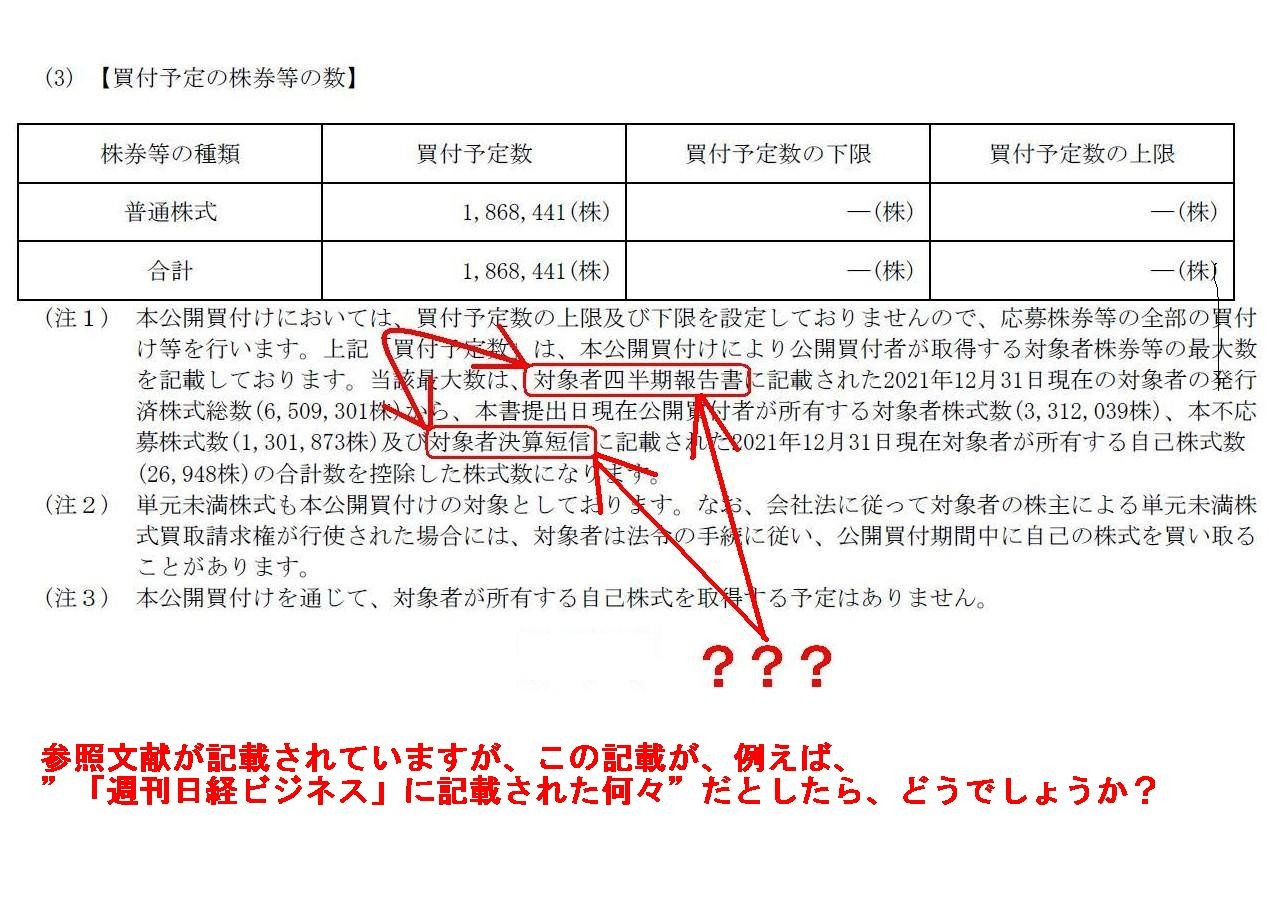

4 【買付け等の期間、買付け等の価格及び買付予定の株券等の数】

(3)

【買付予定の株券等の数】

(44/61ページ)

R3.06.25

13:48

名鉄運輸株式会社

有価証券報告書-第88期(令和2年4月1日-令和3年3月31日)

(EDINET上と同じPDFファイル)

R3.06.28 16:00

名鉄運輸株式会社

臨時報告書 臨報提出事由:第19条第2項第9号の2

(EDINET上と同じPDFファイル)

R1.12.06 16:42

シンプレクス・アセット・マネジメント株式会社

大量保有報告書(特例対象株券等) 発行:

名鉄運輸株式会社

(EDINET上と同じPDFファイル)

注:

「有価証券報告書」の記載内容↓

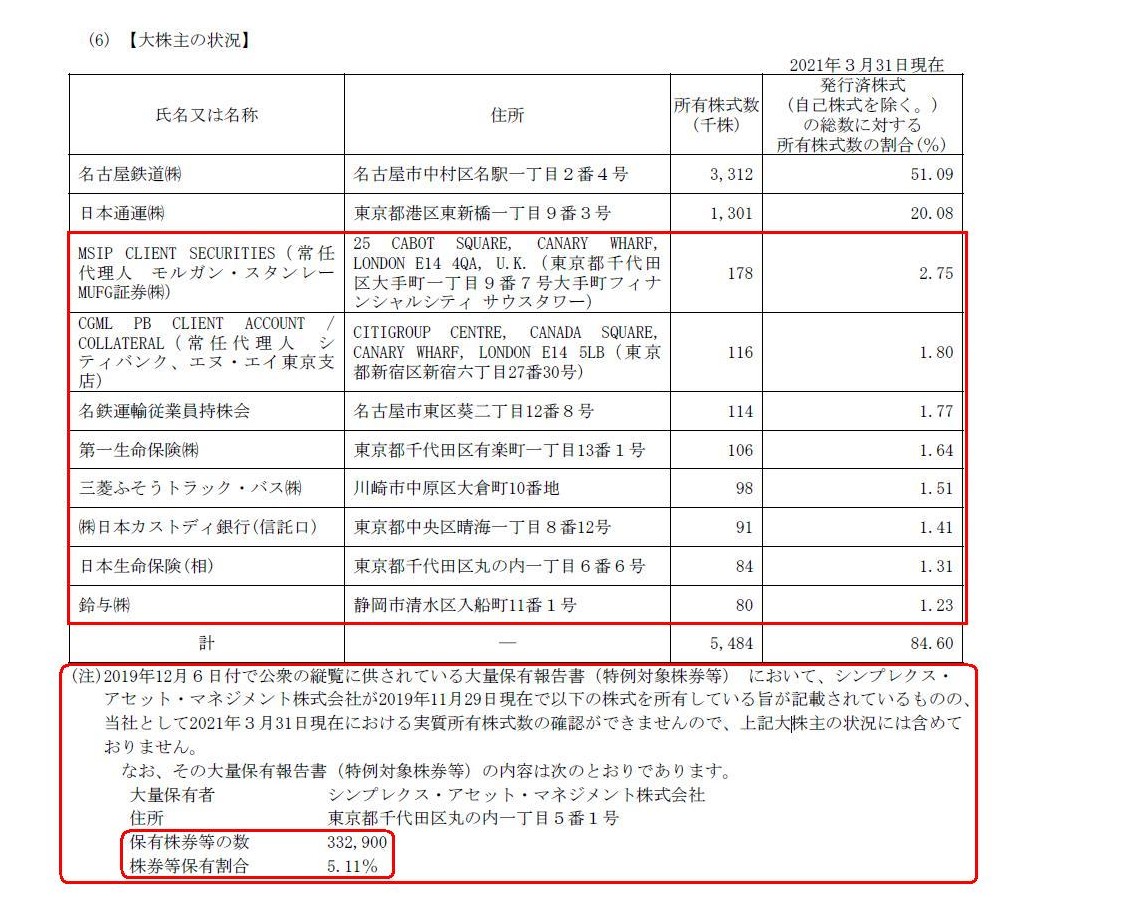

【大株主の状況】

(22/97ページ)

シンプレクス・アセット・マネジメント株式会社が「332,900株」(株券等保有割合:5.11%)保有していることは

むしろ大量保有報告書それ自体によって確認ができていることだと言わねばならないでしょう。

つまり、シンプレクス・アセット・マネジメント株式会社を上記の【大株主の状況】に含めるべきだと私は考えます。

「大量保有報告書では分からない。」などと言うのならば、「では、他の株主達の保有状況については

御社はどのように知ったのですか?」と発行者に尋ねなければならないでしょう。

発行者は大量保有報告書を提出していない「5%以下の保有者」についても保有状況を把握しているようですが。

大量保有報告書(変更報告書)が【大株主の状況】の作成根拠だと考えなければならないと私は考えます。

それから、シンプレクス・アセット・マネジメント株式会社が「332,900株」(株券等保有割合:5.11%)保有していること

については疑いの余地はないわけですが、どのような名義で保有しているのかという点については謎と言うほかありません。

「332,900株」保有している常任代理人や信託口等が【大株主の状況】に記載されていなければならないはずですが。

意図的に株式を分散させて保有しているということかもしれませんが、これ以上のことは私には分かりません。

2022年2月7日

名古屋鉄道株式会社

名鉄運輸株式会社株式(証券コード:9077)に対する公開買付けの開始に関するお知らせ

ttps://www.meitetsu.co.jp/ir/reference/disclosure/__icsFiles/afieldfile/2022/02/07/meitetsuunyukaiji_20220207.pdf

(ウェブサイト上と同じPDFファイル)

2022年2月7日

名鉄運輸株式会社

支配株主である名古屋鉄道株式会社による当社株券に対する公開買付けに関する賛同の意見表明及び応募推奨のお知らせ

ttps://www.meitetsuunyu.co.jp/wp/wp-content/uploads/2022/02/20220207tekijikaiji1-1.pdf

(ウェブサイト上と同じPDFファイル)

2022年2月7日

名鉄運輸株式会社

期末配当予想の修正(無配)に関するお知らせ

ttps://www.meitetsuunyu.co.jp/wp/wp-content/uploads/2022/02/20220207tekijikaiji2-1.pdf

(ウェブサイト上と同じPDFファイル)

2021年5月24日

名鉄運輸株式会社

支配株主等に関する事項について

ttps://www.meitetsuunyu.co.jp/wp/wp-content/uploads/2021/05/20210524shihaikabunushitou-1.pdf

(ウェブサイト上と同じPDFファイル)

Just as railroad lines never intersect, documents referred to had better not

be interchanged on the way

as long as the same content is stated in both

documents.

For example, what do you think if the "number of treasury shares"

has been transmitted to a tender offerer

by a technical business magazine as

its reference?

In any transaction, neither the number of shares issued nor a

reference stated had better be transposed AMAP.

A "modal shift" ought to be

driven, but, a "model" namely a "legal disclosure document" ought not to be

"shifted."

線路は決して交差しないように、

両方の書類に同一の内容が記載されている限り参照する書類は途中で入れ替えない方がよいのです。

例えば、公開買付者はあるビジネス専門雑誌を参照することで「自己株式数」を知ったとすると、あなたはどう思いますか?

どの取引においても、発行済株式総数も記載する参照書類もできる限り変更しない方がよいのです。

「モーダルシフト」は推進するべきですが、「模範」すなわち「法定開示書類」は別の物に替えるべきではないのです。

{kind=link}

{kind=link}

{kind=link}