2022年2月10日(木)

「本日2022年2月10日(木)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年2月10日)、EDINETに提出された法定開示書類は合計2444冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1149日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)〜)

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

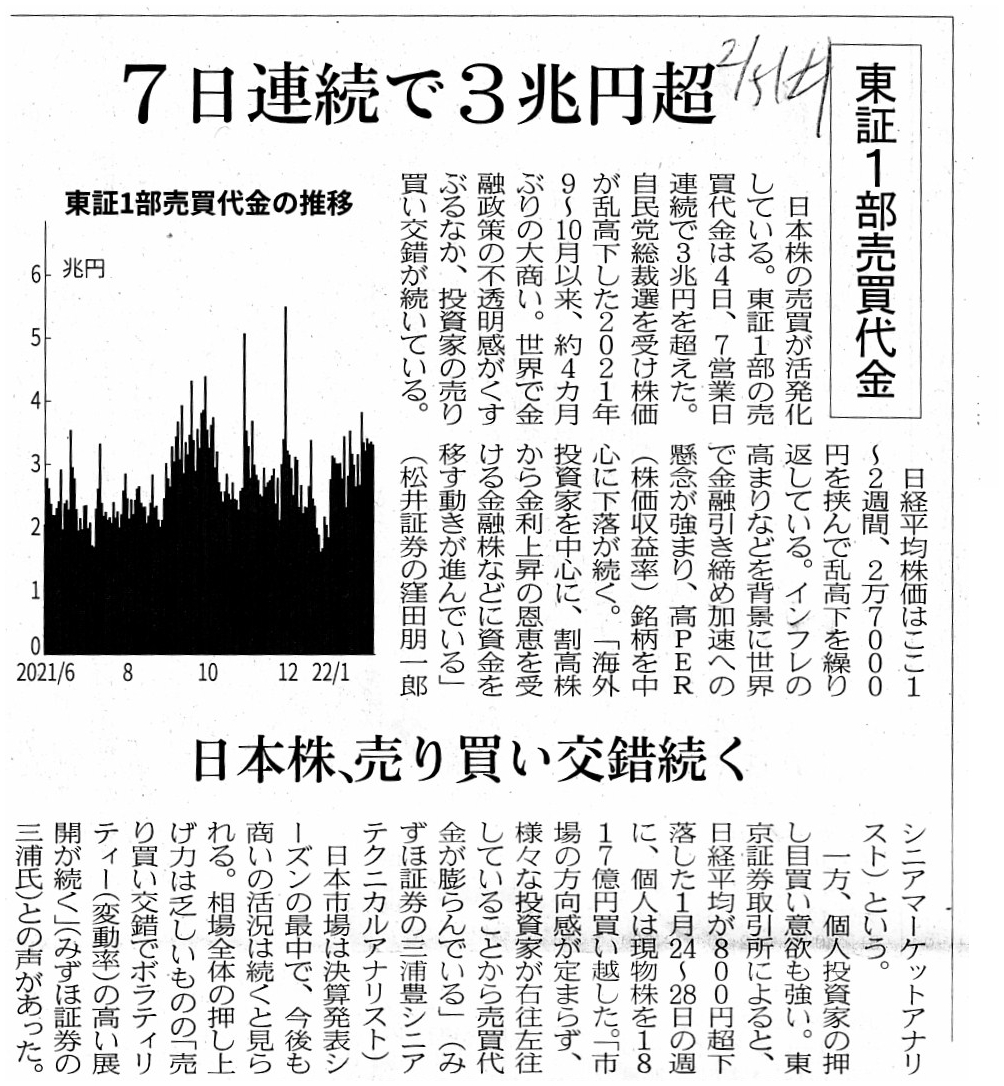

2022年2月5日(土)日本経済新聞

東証1部売買代金 7日連続で3兆円超 日本株、売り買い交錯続く

(記事)

グーグル親会社、株式分割で個人投資家呼び込みへ−ダウ採用にも道

(ブルームバーグ 2022年2月2日

12:44

JST)

ttps://www.bloomberg.co.jp/news/articles/2022-02-02/R6NL8ODWLU6801

「PDF印刷・出力したファイル」

A set of an "year-round supply" and an "year-round demand" levels both a

trading volume and a trading value.

By the way, after a share split, Google

Shares will be traded only among the "existing" investors namely

only among

investors who probably trade Google Shares even without the share split.

Even

if a share price of a Google Share drops at a proportion of one twentieth as a

result of a share split,

none of the masses will newly not be brought into a

stock market nor newly start trading Google Shares.

Generally speaking, what

a share split brings about is altering a portfolio of each investor

namely

interchanging one brand inside its existing portfolio with another new brand

from inside a stock market.

None of the masses is invited to a stock market

in order to trade a share whose price itself has just dropped

superficially

as much as availably but whose risk has never been varied namely whose risk

remains unchanged

in comparison with before a share split.

What anyone in

a stock market considers is not a "price" but "both a price and a risk."

In

that sense, a share split has no impact on a trading of a share.

The masses

as well as universal investors don't split their incomes nor savings into a

securities investment aimlessly.

「通年供給」と「通年需要」が1セットになっていると、出来高と売買代金の両方が平準化されるのです。

ところで、株式分割後は、グーグル株式は、「既存の」投資家達の間でのみ、すなわち、

たとえ株式分割がなくてもグーグル株式の取引をまず間違いなく行うであろう投資家達の間でのみ、取引されるのです。

株式分割の結果グーグル株式の株価がたとえ20分の1になっても、株式市場に新たにやってくる大衆は1人もいませんし

グーグル株式を新たに取引し始める大衆も1人もいないのです。

一般的なことを言えば、株式分割がもたらすのは、投資家1人1人がポートフォリオを入れ替えること、すなわち、

既存のポートフォリオの中にあるある銘柄を株式市場の中から別の新しい銘柄と入れ替えることなのです。

株価そのものは表面上は手が届く範囲にまで下がったばかりだが株式分割前と比較してリスクは全く変動していないすなわち

リスクはちっとも変わっていないという株式を取引するために株式市場に招かれる大衆は1人もいないのです。

株式市場の誰もが考慮するのは、「価格」ではなく、「価格とリスクの両方」なのです。

その意味において、株式分割は株式の取引に全くインパクトを与えないのです。

例外なく当てはまる投資家と同じように、大衆は目的もなく自分の所得や貯蓄を証券投資に割いたりはしないのです。

2022年2月5日(土)日本経済新聞

電気など14業種の基幹設備 製造国や部品を審査 経済安保法案

(記事)

2022年2月10日(木)日本経済新聞

政府、経済安保法案の罰則案精査 企業の規制「最小限に」 経済界、過度な介入を警戒

経済安保法案

責任者を更迭 「行為把握 適切に対処」 官房長官

(記事)

2013年5月

弁護士任官等推進センター

裁判官制度改革・地域司法計画推進本部

法曹一元及び弁護士任官に関する韓国調査[最終報告書]

ttps://www.nichibenren.or.jp/library/ja/committee/list/data/kaigaihoukokusyo_kankoku.pdf

(ウェブサイト上と同じPDFファイル)

The original "unification system of legal profession" is not "selecting

judges from lawers"

but "selecting lawers from public officials who belong to

the

judiciary.

(元来の「法曹一元」とは、「弁護士から裁判官を選ぶこと」ではなく、

「司法府に所属している公務員から弁護士を選ぶこと」なのです。)

{kind=link}

{kind=link}

{kind=link}