2022年2月6日(日)

「本日2022年2月6日(日)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年2月6日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1145日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)~2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)~)

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2022年1月18日(火)日本経済新聞

グレイス株ストップ安 東証監理銘柄指定で

(記事)

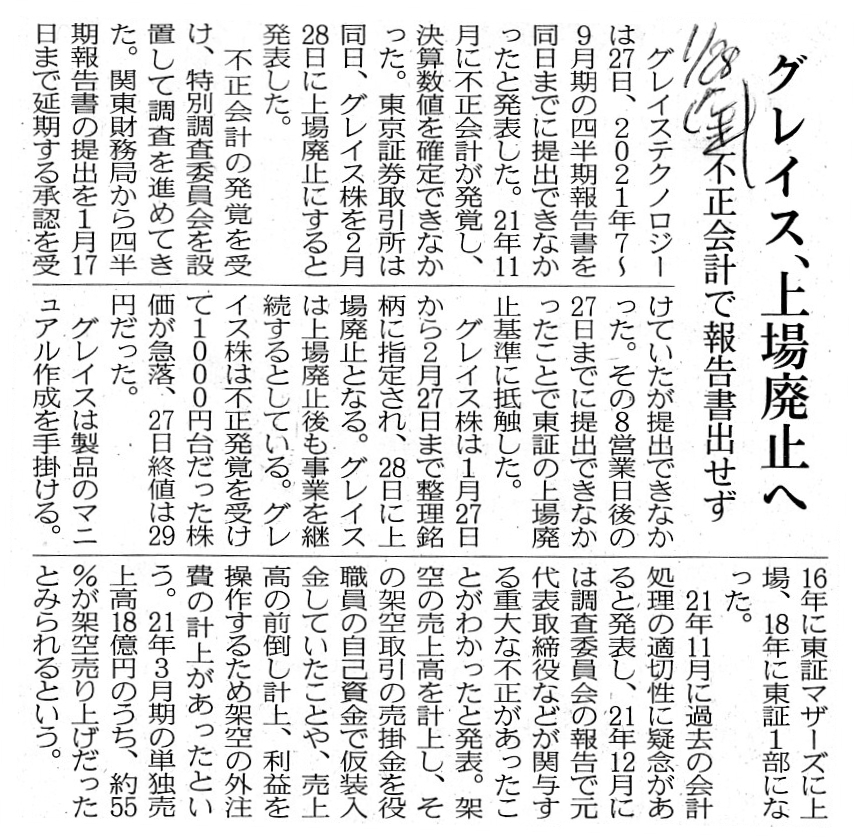

2022年1月28日(金)日本経済新聞

グレイス、上場廃止へ 不正会計で報告書提出せず

(記事)

2022年1月29日(土)日本経済新聞

グレイス上場廃止 役員が自社株売り入金 調査報告 架空収益「目標達成圧力で」

(記事)

東証1部のグレイステクノロジーが上場廃止へ 売上高の半分が架空など元幹部の不正が発覚し、株価急落

(東京商工リサーチ 公開日付:2022.01.27)

ttps://www.tsr-net.co.jp/news/analysis/20220127_01.html

「PDF印刷・出力したファイル」

グレイステクノロジー上場廃止へ、架空売上の自転車操業が破綻

(東京商工リサーチ 公開日付:2022.01.28)

ttps://www.tsr-net.co.jp/news/analysis/20220128_01.html

「PDF印刷・出力したファイル」

2022/01/14

株式会社東京証券取引所

監理銘柄(確認中)の指定:グレイステクノロジー(株)

ttps://www.jpx.co.jp/news/1023/20220114-11.html

「PDF印刷・出力したファイル」

2022/01/18

株式会社東京証券取引所

制限値幅の拡大:1銘柄

ttps://www.jpx.co.jp/news/1030/20220118-01.html

「PDF印刷・出力したファイル」

2022/01/27

株式会社東京証券取引所

上場廃止等の決定:グレイステクノロジー(株)

ttps://www.jpx.co.jp/news/1023/20220127-11.html

「PDF印刷・出力したファイル」

2022年1月27日

株式会社東京証券取引所

上場廃止等の決定について

ttps://www.jpx.co.jp/listing/market-alerts/supervision/nlsgeu00000652y6-att/nlsgeu00000652zn.pdf

(ウェブサイト上と同じPDFファイル)

2022/02/03 更新

株式会社東京証券取引所

上場廃止銘柄一覧

ttps://www.jpx.co.jp/listing/stocks/delisted/

「PDF印刷・出力したファイル」

グレイステクノロジー株式会社は2018年8月27日付けでマザーズ市場から市場第1部へ上場市場を変更しています↓。

市場変更銘柄一覧(株式会社東京証券取引所)

マザーズからの市場変更

ttps://www.jpx.co.jp/listing/stocks/transfers/01-archives-03.html

「PDF印刷・出力したファイル」

注:

2021年に東京証券取引所で上場廃止になった企業は86社であり2007年以降の15年間で最も多かった、という記事を紹介します↓。

昨年の上場廃止数、「リーマン」超え86社に…9割が企業再編

2021年に東京証券取引所で上場廃止になった企業は86社に上り、07年以降の15年間で最も多かったことが

東京商工リサーチの調べで分かった。9割以上が企業再編に伴うものだった。

コロナ禍で事業環境が激変する中、再編が活発になっていることを反映しているとみられる。

リーマン・ショック時の08年の79件を上回った。08年は不動産業を中心に33社が倒産したことが大きかったが、

21年は上場企業の倒産はなかった。

倒産がないのは16年以来5年ぶりで、政府による企業の資金繰り対策や給付金などのコロナ禍対策が奏功した。

上場廃止の理由は、企業の合併・買収(M&A)や、グループ内再編による完全子会社化など、企業再編に伴う事例が

9割以上に上った。経営不振により債務超過の改善が見通せないなど、上場廃止基準に抵触したケースは2社にとどまった。

21年は著名企業同士のM&Aに伴う上場廃止が目立った。ホームセンターの島忠が家具製造販売大手の

ニトリホールディングス(HD)から、東京ドームが三井不動産から、大塚家具がヤマダHDから、

それぞれ買収されて完全子会社となった。

りそなHDが子会社の関西みらいフィナンシャルグループを完全子会社化したように、

資本の充実や一体化による経営体制の強化を目的とするグループ内の再編もみられた。

東京商工リサーチ情報部の後藤賢治課長は「コロナ禍で経営環境の先行きが見通しにくい中、

意思決定を速めたり、経営基盤を強化したりするため、グループ再編を加速する企業が増えている」と分析する。

後藤氏は、今年4月に行われる東証の市場再編も影響したとの見方を示す。最上位市場「プライム」に上場するには、

株式のうち市場で売買できる割合を35%以上に保たなければならない。親会社が子会社の株式を多く持っている場合は

手放す必要が出てくる。後藤氏は「プライムの基準を満たすために子会社の株を手放せば影響力が下がるため、

親会社の経営判断で上場廃止させた事案もあったとみられる」と指摘している。

(読売新聞 2022/01/09

07:34)

ttps://www.yomiuri.co.jp/economy/20220108-OYT1T50279/

注:

2022年4月4日に予定されている東京証券取引所における市場区分の見直しは、

より法律的な見方から言えば、「有価証券上場規程の全部改正」です。

「東京証券取引所ではこの有価証券上場規程なので株式を上場したのだが。」

と不平を言う上場会社があっても全くおかしくはないわけです。

極端に言えば、「有価証券上場規程の改正を機に上場を廃止する(上場を廃止にしたい)。」

と証券取引所に対して申請をする上場会社が出てくることはある意味自然なことだとも言えるわけです。

なぜならば、上場会社と証券取引所はお互いの意思に基づき株式の上場に関する契約を締結しているからです。

「有価証券上場規程の改正は上場条件の不利益変更だ。」、

と証券取引所に対し主張をする上場会社があっても全く不思議ではありません。

「まさか『流通株式比率』は35%以上でなければならないなどと突然言われるとは夢にも思わなかった。」、

仮に私が上場会社の上場担当の部署(財務部等)で勤務をしていたら、きっと私はそう感じるだろうなと思いました。

「この約束事に従って株式を上場させていきましょう。」と言って、

証券取引所と上場会社がお互いに従うことに合意しているのが「有価証券上場規程」です。

法的な観点から言えば、「有価証券上場規程」は証券取引所の一存で変更してよいルールではないのです。

「有価証券上場規程」は、その役割を英語で表現すれば"listing

agreement"(上場協約)なのだと思います(私訳ですが)。

「有価証券上場規程」は、より旧来的には「取引所法」の一形態(立法府で制定されるれっきとした法律)だとも整理できる

のですが、法律であれば上場会社の意思とは無関係に施行・適用されるのも法治国家である以上致し方ないかもしれませんが、

より現代的には「有価証券上場規程」は「証券取引所と上場会社の合意事項」という整理の仕方をするべきだと私は考えます。

これは条文の作成者の所属(立法府の構成員か否か)の問題ではなく、現代の上場制度(証券取引所の位置付け)の問題なのです。

現代における証券取引所と上場会社との関係は、立法府と人との関係のような「上下関係」ではなく、

予め定められた一定の合意事項にお互いに従うことを根拠とした契約に基づく「対等な関係」なのです。。

仮に「有価証券上場規程」を制定法と整理するとしても、大幅な改正は上記のように法律の訴求適用の側面が実務上出てきます。

端的に言えば、「ルールの改正は最大限行うべきではない(現実に即していない場合のみ最少限度だけ行う)。」のです。

法治国家である以上、新たに法律を制定したり現実に対応するために既存の法律を改正したりすることを繰り返す

必要が実生活上あるわけなのですが(法律の絶え間ない制定と改正は法理国家の宿命なのです)、

連続性が失われてしまうほど既存の法律が変更になりますと、法律を守る方は守りたくても守り切れない部分が出てきます。

つい先日から「これは非常に重要な法律だ。」と私が個人的に感じる法律が制定される見通しとなっていますので紹介します↓。

「企業活動に大きな影響を与え得る法律が制定されようとしているな。」と私は思いました。

企業にとっては日々の事業活動に突然横槍が入る場面も出てこようかと思います。

国家安全保障という分野になりますと、法律の制定と改正と施行・適用に企業側の合意は必要ない

という考え方になろうかと思いますが、今日紹介している記事を見かけまして、

「東京証券取引所における有価証券上場規程の改正」との共通点・類似点を見出したところです。

"Everlastingly continuing legislating and amending laws" is a fate and the essence of a constitutional state.

「永久に法律を制定し続け改正し続けること」は法治国家の宿命であり本質なのです。

「ざる法では意味ない」経済安保 政府は罰則も検討、戸惑う経済界

岸田政権が今国会での成立を目指す「経済安全保障推進法案」には、企業への罰則を盛り込むことが検討されている。

「軍民融合」を掲げる中国への警戒は高めなければならないものの、引き換えに民間企業の経済活動への国の関与は強まる。

与党内や経済界からは戸惑いの声が上がり、米中覇権争いのはざまで、日本は難しいかじ取りを迫られている。

「中身の詰まった提言書を頂いた。しっかりと受け止め、法制化の準備を加速していきたい」。

1日、有識者会議の提言を受け取った小林鷹之経済安全保障相は、こう述べた。

(朝日新聞 2022年2月2日

5時00分)

ttps://www.asahi.com/articles/ASQ216G0FQ21UTFK00Z.html

「PDF印刷・出力したファイル」

経済安保法の原案、懲役2年以下の罰則も 企業や研究者らが対象

岸田政権が目玉政策に掲げる「経済安全保障推進法案」の原案が明らかになった。サイバー攻撃への備えや

先端技術の流出防止を徹底するため、民間企業や研究者らを対象に「2年以下の懲役」などの罰則が盛り込まれている。

経済界や与党の一部から国の関与が強まることを懸念する声もあり、今後の協議で内容が修正される可能性がある。

原案は全7章、98条からなる。国民生活や経済に必要な重要物資を安定的に確保するサプライチェーン(供給網)の強化、

サイバー攻撃に備えた基幹インフラの事前審査、先端技術の官民協力、特許非公開の4本柱で構成され、

それぞれに罰則が盛り込まれた。1日にとりまとめた政府の有識者会議の提言には、罰則の具体的な内容は記されていなかった。

基幹インフラでは、サイバー攻撃を受ける懸念のある外国製品が重要設備に使われていないか、国が事前審査をする。

対象として電気、ガス、石油、水道、電気通信、放送、郵便、金融、クレジットカード、鉄道、貨物自動車運送、外航貨物、

航空、空港の14分野が明記された。事業者については、主務大臣が省令で定める基準に沿って指定する。

放送については「放送法に規定する基幹放送を行うもの」が対象でNHKや民放も含まれる見通しだ。

これらの企業が重要なシステムを導入する際、設備の概要や部品、維持・管理の委託先など「導入計画書」を主務大臣に

届け出ることを義務づけ、政府が審査する仕組みだ。審査期間は原則30日間とする。

原案によると、事業者が「導入計画書」を届け出なかったり、虚偽の届け出をしたりした場合、

「2年以下の懲役か100万円以下の罰金」となる。政府がリスクがあると判断して、計画の変更や中止などの勧告後、

命令をしたにもかかわらず、従わない場合も同様の罰則となる。

(朝日新聞 2022年2月6日

5時00分)

ttps://www.asahi.com/articles/ASQ255SZ2Q24UTFK01V.html

「PDF印刷・出力したファイル」

【コメント】

グレイステクノロジー株式会社が「四半期報告書提出遅延」を理由として上場廃止になった、とのことです。

グレイステクノロジー株式会社は、延長承認を受けた法定提出期限の経過後、法定の日(2022年1月27日)までに四半期報告書を

内閣総理大臣等へ提出しなかったので、2022年1月27日に整理銘柄に指定され、整理銘柄指定期間(2022年1月27日(木)から

2022年2月27日(日)まで)を経た後、2022年2月28日(月)に市場第1部から上場廃止になる予定となっています。

グレイステクノロジー株式会社は、本来2021年11月15日までに提出するべき四半期報告書について、延長承認を受けたものの、

2022年1月14日(金)の夜に延長承認を受けた法定提出期限までに四半期報告書を提出できる見込みのない旨の開示を行ったので、

2022年1月14日(金)付けで監理銘柄(確認中)に指定されました(上場廃止基準に該当するのか確認を受けることになった)。

上の方に株式会社東京証券取引所のウェブサイトから「上場廃止銘柄一覧」を紹介していますが、

各上場会社の「上場廃止理由」が整理されていないように思いました。

表中に挙げられているだけで、

①四半期報告書提出遅延、②株式等売渡請求による取得、③親会社による完全子会社化、④株式の併合の4つがありますし、

さらには、注記には⑤存続会社による吸収合併も「上場廃止理由」の一例としてウェブサイト上に挙げられています。

しかし、これらの理由は、大まかに言えば、「組織再編行為上の理由」と「手続き上の理由」が混合しているように思います。

③親会社による完全子会社化と⑤存続会社による吸収合併は「組織再編行為上の理由」になりますし、

②株式等売渡請求による取得と④株式の併合は「手続き上の理由」になります。

ある組織再編行為を行う中で最後にある手続きを取るという流れになるわけなのですが、

直接的な「上場廃止理由」は「手続き上の理由」になります(その手続きを取る背景に組織再編行為があるのです)。

また、①四半期報告書提出遅延は、「投資判断の根拠が欠けていること」を理由とした「上場廃止理由」になります。

そして、具体例としては目下該当する銘柄はないのですが、倒産等を理由として「株式の本源的価値が0になったこと」

もまた「上場廃止理由」になります(大まかに言えば、「上場廃止理由」には合計3類型があるのです)。

上記の3類型以外に、「上場会社が自主的に株式を上場廃止にすることを意思決定したこと」も理論的には「上場廃止理由」

として列挙され得るのですが、日本を含め世界の多くの証券取引所では「任意の上場廃止」は規則上認められていません。

その理由は、端的に言えば、"year-round

demand"(「通年需要」)があることが実務上は株式投資の前提になっているからです。

ちなみに、グレイステクノロジー株式会社はまだ債務不履行そのものを起こしてはいない、という点も理解しておくべきでしょう。

それから、有価証券上場規程上は、グレイステクノロジー株式会社は「不正会計」を理由として上場廃止になるのではありません。

有価証券上場規程上は、たとえ上場会社で「不正会計」が行われていても、その上場会社は上場廃止になりません。

グレイステクノロジー株式会社に即して言えば、「上場廃止理由」はあくまで「四半期報告書提出遅延」です。

これは上場会社は「不正会計」を行ってもよいという意味では決してなく、たとえ社内で「不正会計」が行われていたとしても、

一連の取引に合致した(取引に応じた正しい)仕訳を会計帳簿に記入することで公正で真正の四半期報告書を提出しさえすれば、

株式市場の投資家を欺いたことにはならない、という意味です。

端的に言えば、倫理上の問題と上場廃止とは論理的には関係がない(会社が信頼をなくすという問題は当然ありますが)のです。

万が一、実際は行ってもいないのにあたかも取引を行ったかのように架空の仕訳を会計帳簿に記入しますと、

連動して財務諸表が虚偽になりますし、したがって、四半期報告書も虚偽になります(投資家の利益が害されてしまいます)。

そのようなことが起こらないように、上場会社には公認会計士による会計監査が義務付けられているわけです。

グレイステクノロジー株式会社では、取締役が証拠書類を偽造したりストックオプションを不公正に行使したりしたようですが、

煎じ詰めれば、諸悪の根源は「財務諸表が公正で真正ではなかったこと」の一言に尽きるわけです。

達成圧力や不正取引の拡大やチェック体制の不備が問題なのではなく、財務諸表が公正で真正ではなかったことが問題なのです。

少なくとも上場制度や会計監査や投資家保護の観点から言えばそうです。

また、紹介している記事には、今後は株主からの損害賠償請求などが焦点になると書かれていますが、「上場廃止」と

「株主からの損害賠償請求」も論理的には全く関係ありません。

すなわち、たとえ上場会社は公正で真正の四半期報告書を提出していようとも(当然株式の上場は何らの問題もなく維持される)、

不正取引や倫理上の問題等で証券投資上自分は損害を被ったと判断した株主は、その上場会社の取締役を訴えることができるのです。

Grace Technology, Inc. has been shifted from the Mothers Market into the 1st

Division on August 27th, 2018.

That is a reverse pattern of EduLab, Inc. of

these days.

By the way, there are 3 types of a delisting in

total.

Concretely speaking, (1) the fact that grounds for an investment

judegement are lacking namely have not been provided,

(2) the fact that all

the listed shares of a listed company have been acquired by an acquirer,

and,

(3) the fact that an intrinsic value of a listed share has become 0 on

account of a bankruptcy.

If a company doesn't submit a routine Securities

Report, a prospect of the company becomes gray.

A word "gray" in this context

means not "negative" namely "bad" but "opaque" namely "unpredictable."

グレイステクノロジー株式会社は2018年8月27日にマザーズ市場から市場第1部へ移行しています。

最近の株式会社EduLabの逆のパターンです。

ところで、上場廃止には計3類型があります。

具体的に言いますと、①投資判断の根拠が欠けていることすなわち提出されなかったこと、②上場会社の上場株式の全てが

買収者によって取得されたこと、③上場株式の本源的価値が倒産を理由に0になったこと、の3類型です。

会社が定期の有価証券報告書を提出しないならば、その会社の将来見通しは薄暗くなります。

この文脈における「薄暗い」という言葉は、「悲観的である」すなわち「悪い」という意味ではなく、

「不透明である」すなわち「予想することができない」という意味です。

If the new Listing Standard disables a listed company from switching a stock

market,

it will become delisted swiftly.

Admitting that, as an everlasting

truth, a "law is changed,"

it is the best thing for none of the regulations

(i.e. laws, ordinances, codes, guidelines, etc.) to be amended

as long as the

current regulation matches up with a reality.

A reason for it is that, as an

everlasting truth, a "law is obeyed." too.

Admittedly, you must always keep

namely obey namely comply with a law, but,

you don't live for a purpose of

keeping up with an amendment to a law.

新しい上場基準のために上場会社が株式市場を切り替えることができないならば、

その上場会社は速やかに上場廃止になってしまうでしょう。

確かに、不変の真理として、「法律とは変わるもの。」ではあるわけですが、

現行の規則が現実と調和している限り、どの規則(法律や法令やコードや指針等)も改正しないに越したことはないのです。

その理由は、不変の真理として、「法律とは守るもの。」でもあるからです。

確かに、人は、常に法律を守るすなわち従うすなわち遵守するようにしなければなりませんが、

法律の改正に遅れずについていくために生きているわけでもないのです。

Formerly, a measure to guarantee a national security used to be an army,

whereas, at the present time, it is an economy.

But, at the same time, in

many foreign countries, each constitution stipulates a "duty of a national

defense" as one of

the duties of their citizens in it, but, in such

countries, a "merger of a military and civil enterprises"

is never a

back-scratching alliance and, on the contrary, is one of the preconditions for a

national sustenance.

かつては国家の安全を保障する手段は軍隊だったのですが、現在では経済なのです。

しかし、同時に、多くの諸外国では、その国民の義務の1つとして「国防の義務」が各国の憲法に明記されているのですが、

そのような国々においては、「軍民融合」は、決して癒着ではなく、それどころか、国家存続の前提条件であるのです。

{kind=link}

{kind=link}

{kind=link}

ToBeAmended.JPG){kind=link}