2022年2月5日(土)

「本日2022年2月5日(土)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年2月5日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1144日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)〜)

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

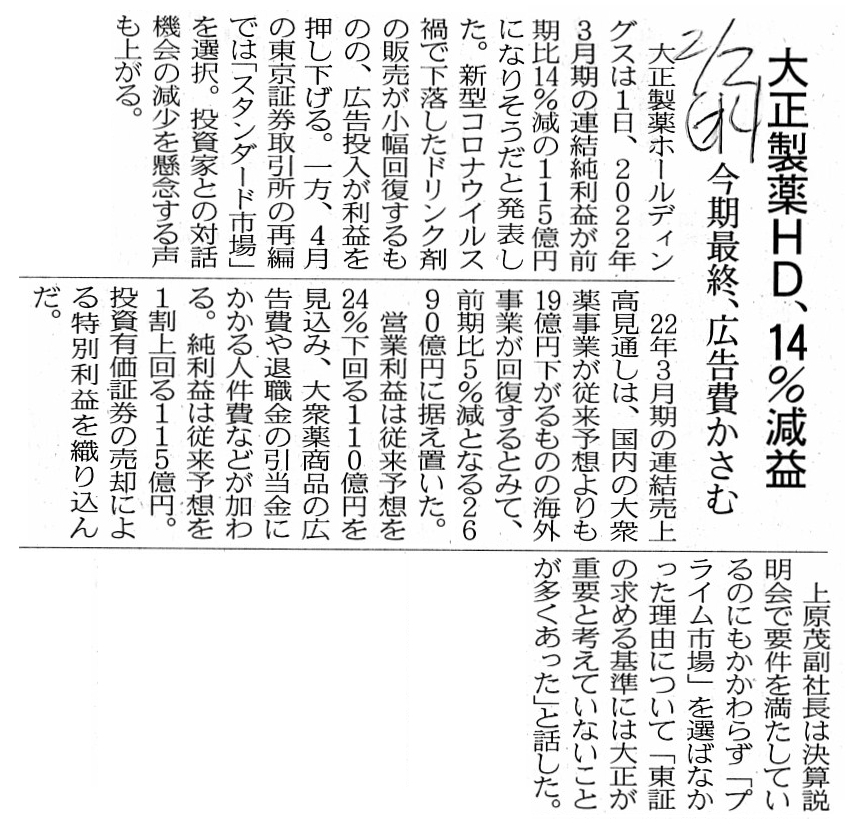

2022年2月2日(水)日本経済新聞

大正製薬HD、14%減益 今期最終、広告費かさむ

(記事)

2022年1月26日

株式会社東京証券取引所

コーポレートガバナンス・コードへの対応状況の集計結果(2021年12月時点)

ttps://www.jpx.co.jp/equities/listing/cg/tvdivq0000008jdy-att/nlsgeu0000064ydu.pdf

(ウェブサイト上と同じPDFファイル)

最終更新日:2021年12月29日

大正製薬ホールディングス株式会社

ttps://www2.tse.or.jp/disc/45810/140120211215453481.pdf

(ウェブサイト上と同じPDFファイル)

東証再編、主要製薬企業は32社中30社がプライムに移行…大正製薬HDなど2社スタンダード選択

(AnswersNews 更新日2022/01/19)

ttps://answers.ten-navi.com/pharmanews/22479/

「PDF印刷・出力したファイル」

薬と医薬品業界

ttp://www2.hannan-u.ac.jp/~ida/2002sotsuron/hiraki.pdf

(ウェブサイト上と同じPDFファイル)

【コメント】

東京証券取引所が2022年1月26日(水)に2021年6月に改訂したコーポレート・ガバナンス・コードへの対応状況について

2021年12月末時点の集計結果を公表した、とのことです。

2021年6月の改訂では、女性や中途採用者など管理職人材の多様性について考え方や目標を公表するよう要請する

ことになったのですが、この新しい原則を遵守している上場会社は現時点では全体の67%に過ぎなかったとのことです。

今日は大正製薬ホールディングス株式会社が「プライム市場」への要件を満たしているにも関わらず「スタンダード市場」を

選択したことについての記事も紹介しています(上場基準には自社が重要と考えてはいないことが多くあった、とのことです)。

大正製薬ホールディングス株式会社のウェブサイトには市場選択の発表やその背景についてのプレスリリース等は全く

アップロードされていません(TDnet(適時開示情報閲覧サービス)にも関連する適時開示はなされていないようです)。

東京証券取引所が2022年1月11日(火)に所属先の公表を行って初めて、世の人々は大正製薬ホールディングス株式会社が

「スタンダード市場」を選択したことを知った、ということになります(それまでは「当然『プライム市場』だろう。』、と)。

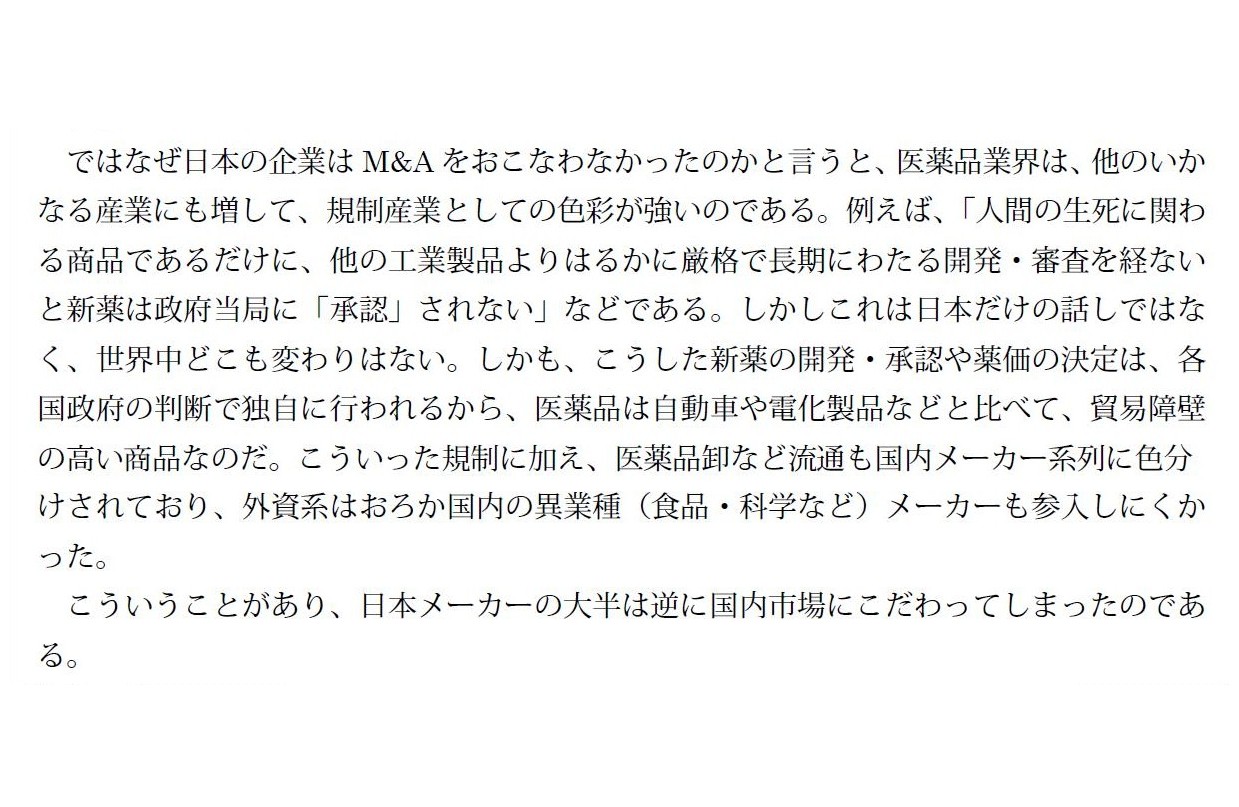

また、紹介しています学術論文「薬と医薬品業界」には、日本とは異なり欧米の大手医薬品メーカーがM&Aに力を注ぐ理由について、

世界市場で競争力を持つ大型新薬を開発するには非常に長い歳月と多額の研究開発費が必要だからである(どうしても規模を

追求せざるを得ない業界特性がある、と)と指摘がなされています(2/18ページ)。

そして、欧米とは異なり日本の製薬会社が合併・買収を行わなかった理由については、次のように書かれています↓。

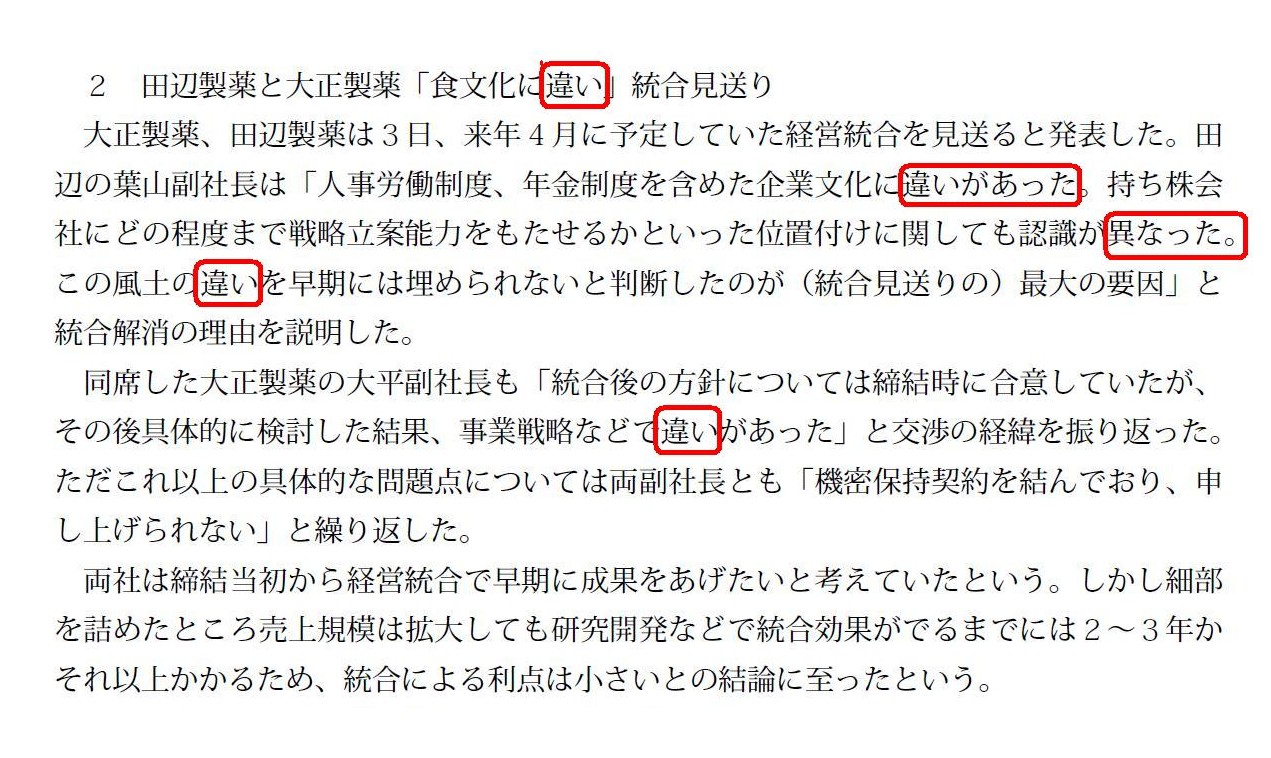

また、当時の大正製薬の田辺製薬との経営統合について言及がある部分も紹介したいと思います↓。

なぜ日本の企業はM&A をおこなわなかったのか

(3〜4/18ページ)

田辺製薬と大正製薬「食文化に違い」統合見送り

(13/18ページ)

規制や参入障壁も合併・買収を妨げる要因として挙げられるのでしょうが、私は「多様性」を挙げたいと思います。

日本の製薬業界では合併・買収があまり行われてこなかった理由は、各製薬会社が「人的資本が多様化している」から

なのかもしれないなとふと思いました(逆に欧米の製薬会社は相対的に人的資本が均一だったということではないでしょうか)。

欧米では「人的資本開示」が日本よりも先行していますが、その実、欧米の方が「従業員は均一である。」という見方をする

傾向にあるのかもしれないなと思いました(人種・性別等は「多様化」しているが労働力としては従業員は「単一化」されている)。

All of the pharmaceutical companies listed in the 1st Division except 2

ones

are scheduled to be shifted into the "Prime Market."

Taisho

Pharmaceutical Holdings Co., Ltd. is extremely exceptional for a pharmaceutical

company.

By the way, in those days, the biggest factor of the abandonment was

that they were diverse from each other.

2社を除いて市場第1部に上場している製薬会社全社は「プライム市場」へ移行する予定となっています。

大正製薬ホールディングス株式会社は、製薬会社としては著しく例外的なのです。

ところで、当時、経営統合見送りの最大の要因は「両社はお互いに異なっている。」ということだったのです。

The fact that a company is required to disclose a variety of items concerning

its human capital represents

that constituents of the human capital are

diversified.

会社に対して自社の人的資本に関する様々な項目を開示するように要請するというのは、

その人的資本の構成員は多様化しているということを表しているわけです。

It seems that, in the pharmaceutical industry, mergers & acquistions have

been brisk.

In any industry, a business combination requires a

"simplification."

The more diversified constituents of one company are, the

less easily it is combined with another company.

Generally speaking,

constituents of pharmaceutical companies are very similar to one

another.

That's why it is comparatively easy for pharmaceutical companies to

be combined with each other, I suppose.

製薬業界では合併・買収が活発であるようです。

どの業界においても、企業結合には「単一化されていること」が必要なのです。

会社の構成員が多様化していれば多様化しているほど、その会社は他の会社と企業結合することが簡単ではなくなるのです。

一般的なことを言えば、製薬会社の構成員はお互いに非常によく似通っているのです。

それが製薬会社が企業結合を行うことが相対的に簡単である理由なのだと私は思います。

Notionally speaking, "Disclose" may perhaps become an intermediate measure

between "Comply" and "Explain,"

though of course an alphabetical order has

nothing to do with this argument.

Fundamentally, "disclosures" give investors

in a stock market grounds for an investment judegement.

So, even if a company

doesn't "comply" for some reason and besides even if a company is not able to

"explain"

sufficiently for lack of a specific reason namely because it simply

considers that requirement as unimportant either,

just a "disclosure" only

will not harm the public interests namely interests of investors in a stock

market

as long as that "disclosure" is fair and true.

For example, when a

company publishes its financial objectives of a busienss year on the beginning

date

but it ends in a failure, such a situation means that it "didn't attain"

its objectives,

and, words "don't justify" its failure.

In any situation,

all that a company is able to do for the sake of stakeholders is "disclose"

information as it is.

Words and phrases don't persuade investors in a stock

market but "disclosures" do in nature.

"Providing 'facts'" is the only word

to describe obligations of a cmpany.

"Disclosures" follow transactions, etc.

namely all transactions, etc. lead to "disclosures."

"Explaining

aggressively" is often evalueated more highly than "Complying formally,"

but,

"Disclosing fairly and truly" can sometimes be evaluated as highly as or

more highly than "Explaining aggressively."

概念的に言えば、"Disclose"(「開示する」)が"Comply"(「遵守する」)と"Explain"(「説明する」)の

中間にある対応策になるのかもしれません。アルファベット順はこの議論ともちろん何の関係もありませんが。

根本的に、「情報開示」は株式市場の投資家に投資判断の根拠を与えるものです。

ですので、たとえ会社が何らかの理由により「遵守」をせずなおかつ明確な理由がないためにすなわちその要件は重要ではない

と単純に考えているために十分に「説明」をすることもまたできないとしても、ただ「情報開示」のみを行うというだけでも

その「情報開示」が公正で真正であるならば公益をすなわち株式市場の投資家の利益を害することにはならないのです。

例えば、ある会社が期首日に事業年度の財務的目標を発表したが失敗に終わったという時、そのような状況は会社は

自社の目標を「達成しなかった」ことを意味するわけですし、さらには、言葉では自社の失敗は「正当化されない」わけです。

どのような状況においても、会社が利害関係者のために行うことができるのは情報をそのまま「開示する」ことだけなのです。

言葉と言い回しでは株式市場の投資家は納得しませんが、「情報開示」によって株式市場の投資家は本質的に納得するのです。

会社の義務は「事実を提供すること」の一言に尽きるのです。

取引等の当然の結果として「情報開示」が後に続くのです、すなわち、全ての取引等は「情報開示」につながるのです。

「形だけ遵守する」よりも「積極的に説明する」方が評価に値することも少なくないのですが、「公明正大にそして

事実の通りに開示をする」ことは「積極的に説明する」ことと同じかそれ以上に評価に値するケースがあるのです。

{kind=link}

{kind=link}

{kind=link}