2022年2月2日(水)

「本日2022年2月2日(水)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年2月2日)、EDINETに提出された法定開示書類は合計190冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1141日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)〜)

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

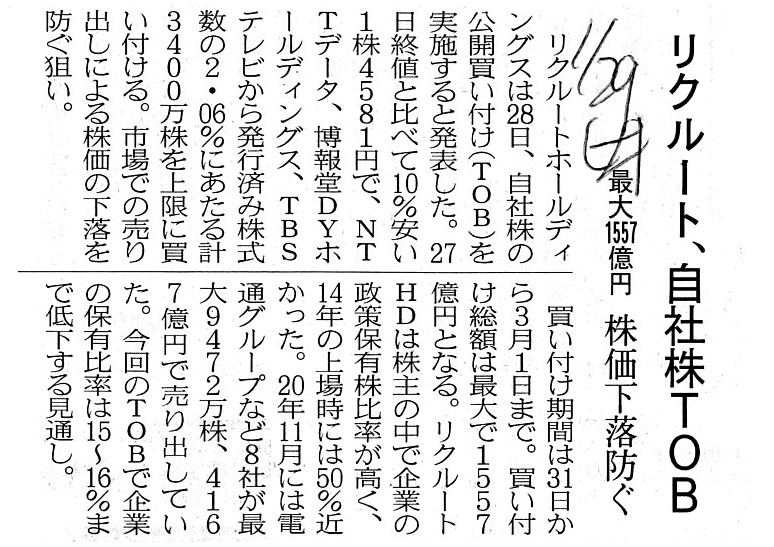

2022年1月29日(土)日本経済新聞

リクルート、自社株TOB 最大1557億円 株価下落防ぐ

(記事)

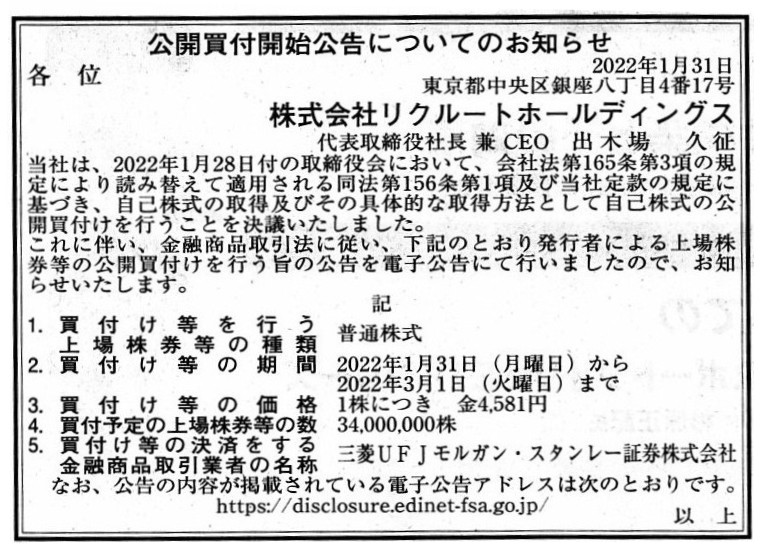

2022年1月31日(月)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社リクルートホールディングス

(記事)

R4.01.31

株式会社リクルートホールディングス

公開買付開始公告

(EDINET上と同じhtmlファイル)

R4.01.31 15:00

株式会社リクルートホールディングス

公開買付届出書 対象: 株式会社リクルートホールディングス

(EDINET上と同じPDFファイル)

注:

公開買付届出書には、取得した自己株式の処分等の方針について、次のような記載があります(5/17ページ)↓。

端的に言えば、長期的には取得した自己株式は何らかの取引を通じて株式市場に放出されると考えられるということです。

>本公開買付けにより取得した自己株式の処分等の方針については、本提出日現在では未定ですが、

>当社普通株式を対価とした戦略的M&A、新株予約権行使時の株式の交付、

>当社グループ(株式会社リクルートホールディングス及び同社の子会社)の従業員を対象とした、当社普通株式を用いた

>株式報酬に活用する可能性があります。

2022年1月28日

株式会社リクルートホールディングス

リクルートホールディングス

自己株式の取得及び自己株式の公開買付けについて

ttps://recruit-holdings.com/ja/newsroom/20220128_0001/

「PDF印刷・出力したファイル」

(ウェブサイト上と同じPDFファイル)

リクルトH:自己株をTOBで取得へ、総額で最大約1558億円

(ブルームバーグ 2022年1月28日 15:13 JST 更新日時

2022年1月28日 21:33

JST)

ttps://www.bloomberg.co.jp/news/articles/2022-01-28/R6EOVKDWLU6G01

「PDF印刷・出力したファイル」

【きょうの動意株】リクルートが大幅続伸、自己株TOB実施で需給改善期待が台頭

(会社四季報ONLINE 2022/01/31

13:52)

ttps://shikiho.jp/news/0/508039

「PDF印刷・出力したファイル」

【コメント】

株式会社リクルートホールディングスが株式の政策保有を行っている大株主である株式会社エヌ・ティ・ティ・データと

株式会社TBSテレビと株式会社博報堂DYホールディングスから所有株式の一部を買い取ることを主な目的として

自己株式の公開買付を実施する(市場内での売却では株価が下落してしまうので公開買付を選択した)、とのことです。

「政策保有株式」は市場内で取引されることがないと言っていいですので、株式会社リクルートホールディングスが

株主が保有する「政策保有株式」を買い取っても、例えば「流通株式数」は増加もしませんし減少もしないのです。

それから、株式会社リクルートホールディングスがここ20年間で大きく成長を遂げた要因の1つが多く企業による「通年採用」

だと私は考えますが、株式市場内には株式の「通年供給」と「通年需要」があることが取引の前提なのだろうと思いました。

Both at first and even now, Recruit Holdings Co., Ltd. has wanted a situation

that its own tender offer

to be carried out would not have any effects on its

own share price in a stock market.

An "effect on a share price" has been one

of the reasons why it chose a means "tender offer."

However, ironically, its

own share price has sharply risen after a tender offer has commenced.

In a

sense, it doesn't want this sharp rise of a share price at all.

And, what is

more, the fact that a share price rises notwithstanding the fact that a supply

and demand of the share

has become loose is inconsistent and is not

explainable.

Note that, in a tender offer of this time, assenting specific 3

shareholders will sell a "share held for

a political reason" so that

repurchased shares will not be passed out into a stock market in the short

run

but will be passed out into the stock market in the long run through some

transaction or other.

In short, a supply and demand of a Recruit Holdings

Co., Ltd. Share inside a stock market will never be tight.

Still, Recruit

Holdings Co., Ltd.'s choice has given me a hint as to an understanding of the

securities system.

More than 20 years have passed since many companies began

to carry out what you call an "year-round recruitment."

Recruit Holdings Co.,

Ltd. has greatly grown up in such a business environment exactly as an

"year-round recruitment."

Both on the traditional securities system before

September 30th, 1999 and even on the current securities system

after October

1st, general investors in a stock market, colloquially termed "commoners," have

usually traded

listed shares on a presuppostion that there have steadily

existed and will steadily exist

both an "year-round supply" and an

"year-round demand" inside the stock market.

株式会社リクルートホールディングスは自社が実施する予定となっている公開買付が株式市場における自社の株価に

何らの影響も及ぼさないという状況を当初は望んでいましたしそして今でも望んでいます。

「株価への影響」が株式会社リクルートホールディングスが「公開買付」という手段を選択した理由の1つであるわけです。

しかしながら、皮肉なことに、公開買付が開始された後、株式会社リクルートホールディングスの株価は大幅に上昇しています。

ある意味、株式会社リクルートホールディングスはこの株価の大幅上昇を全く望んでいないのです。

そして、さらに言えば、株式の需給が緩和されたにも関わらず株価が上昇するというのは矛盾であり説明が付かないことです。

このたびの公開買付では応募に同意をしている特定の3名の株主は「政策保有株式」を売却する予定ですので、買い戻された

株式は短期的には株式市場に放出されませんが長期的には何らかの取引を通じて株式市場に放出されることに注意して下さい。

手短に言えば、株式市場内の株式会社リクルートホールディングス株式の需給がタイトになることは決してないのです。

それでも、株式会社リクルートホールディングスの選択は私に証券制度の理解についてのあるヒントを与えてくれました。

多くの会社がいわゆる「通年採用」を行うようになってから20年以上が経過しました。

株式会社リクルートホールディングスはまさに「通年採用」のような事業環境にあって大きく成長したわけです。

1999年9月30日以前の伝統的な証券制度においてはそして1999年10月1日以降の現行の証券制度においても、

株式市場の一般投資家―口語表現を用いて言えば「大衆」―は、一般的には、「通年供給」と「通年需要」の両方が

株式市場内に安定して存在しておりこれからも安定して存在するということを前提にして、上場株式を取引しているのです。

{kind=link}

{kind=link}