2022年1月23日(日)

「本日2022年1月23日(日)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年1月23日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1131日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)〜)

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

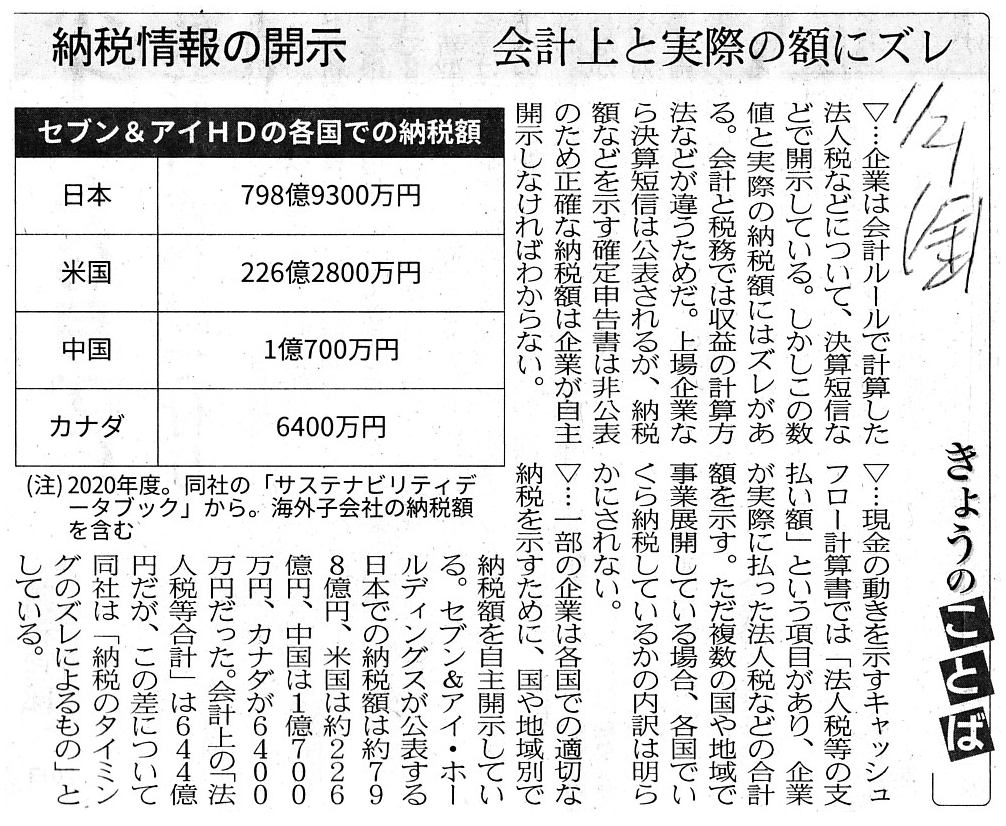

2022年1月21日(金)日本経済新聞

納税額 20社超が国別開示 花王やセブン 社会責務を重視 豪・欧州では法制化

(記事)

2022年1月21日(金)日本経済新聞

企業法務税務 弁護士調査

納税情報、透明化の動き 開示「拡大」検討19% EUは義務化

(記事)

2022年1月21日(金)日本経済新聞

きょうのことば

納税情報の開示 会計上と実際の額にズレ

(記事)

2022年1月22日(土)日本経済新聞

企業は考え抜けるのか

(記事)

2022年1月23日(日)日本経済新聞

英文有報「プライム」でも遅れ 東証最上位、開示1割どまり 海外マネー誘致に障壁

(記事)

R3.05.28

16:18

株式会社セブン&アイ・ホールディングス

有価証券報告書−第16期(令和2年3月1日−令和3年2月28日)

(EDINET上と同じPDFファイル)

サステナビリティデータブック2021(株式会社セブン&アイ・ホールディングス、2021年11月)

ttps://www.7andi.com/library/dbps_data/_template_/_res/sustainability/pdf/2021_all_01.pdf

(注:PDFファイルは27.0MBもありますので、アップロードは控えたいと思います。)

税務に関する報告 2020年度の国・地域別納税額

(18/279ページ)

2020年度受賞一覧

(236/279ページ)

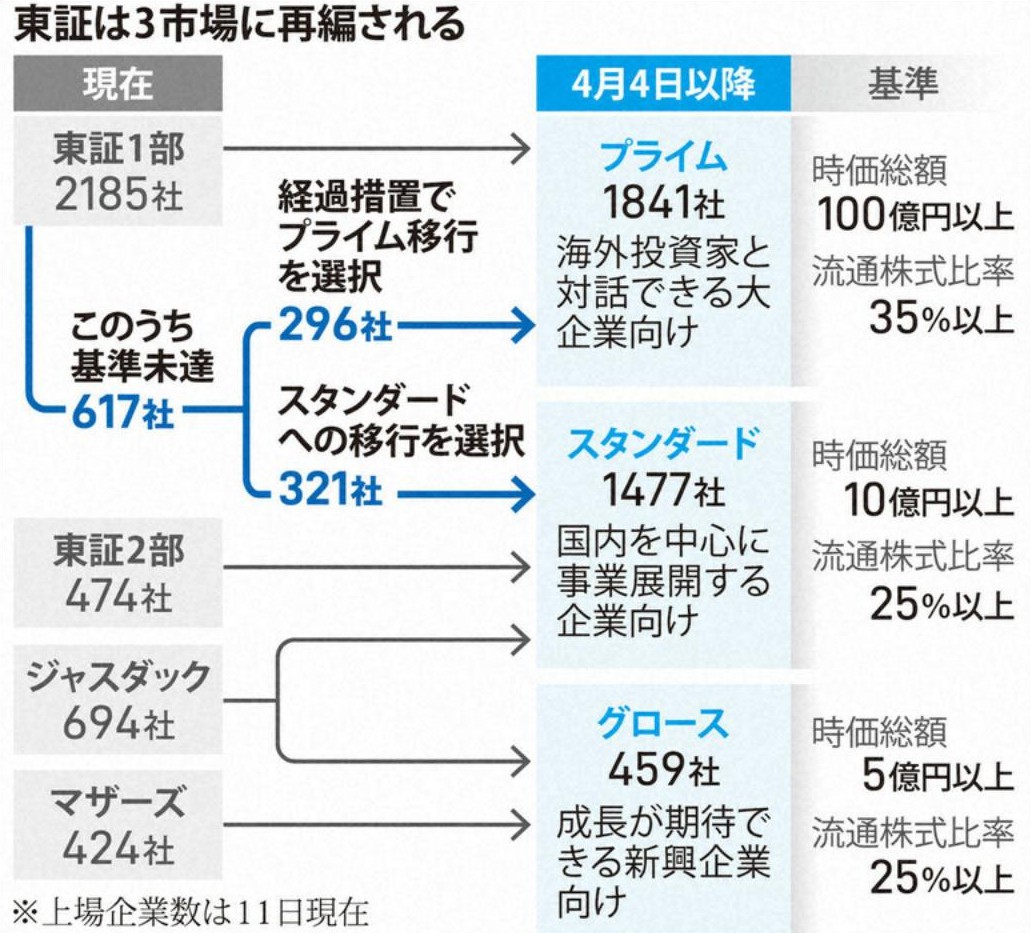

東京証券取引所は11日、4月4日に予定する市場再編に伴う上場企業の所属先を発表した。現在の東証1部上場2185社のうち、

84%にあたる1841社が最上位の「プライム」市場に移行する。現状ではプライムの上場基準を満たさない617社のうち、

296社が経過措置を利用して最上位市場に残留する一方、321社は中堅企業向けのスタンダード市場への移行を選択した。

東証は現行の1部、2部、ジャスダック、マザーズの4市場を、グローバル企業向けのプライム、国内を中心に事業展開する

スタンダード、新興企業向けのグロースの3市場に再編する。従来の市場区分は「位置づけが曖昧」との批判もあり、

上場維持基準を厳しくすることで企業の選別を進め、国内外の投資家が投資しやすくする狙いがある。

上場企業は2021年12月末までに移行後の希望市場を東証に申請していた。

最上位のプライム市場は、企業間の持ち合い株式を除く流通株式の時価総額100億円以上(東証1部は10億円以上)、

発行株に占める流通株式の比率が35%以上(同5%以上)という厳格な基準を満たす必要がある。基準に達していない企業でも

適合に向けた計画を提出すれば当面の間、希望の市場に残留できる経過措置がある。

東証は経過措置の期限を決めておらず、今後、有識者らを交えて検討する。しかし、基準適合までに5年以上を要する計画の

会社が20社もあり、なかには10年以上という会社もある。第一生命経済研究所の永浜利広首席エコノミストは「経過措置が

続く限りは、市場改革の実効性に疑問が残る。できるだけ早く経過措置の終了時期の議論を進めるべきだ」と指摘する。

時価総額が大きくても、流通株式比率がネックになっている企業も多い。ゆうちょ銀行は、親会社の日本郵政が約8割の株を

持つ。流通株式比率で基準を満たしていないが、日本郵政が中期経営計画で保有割合を5割以下にする方針を示しており、

プライム残留を選んだ。

ヤフーを傘下に持つZホールディングスも流通株式の条件がクリアできず、経過措置を利用してプライムに残る。

一方、プライムの条件未達だった東証1部企業のうち、過半数はスタンダードへの移行を選択した。

新生銀行はSBIホールディングスの株式の公開買い付け(TOB)の影響で流通株式比率の基準を満たしておらず、

スタンダードへの移行を選択した。

1部からスタンダードへ移る主な会社には、日本オラクル▽アコム▽大正製薬ホールディングス――などがある。

プライム市場に上場する企業は、気候変動が事業に与える影響の開示や、財務情報の英語による開示、独立社外取締役を

取締役総数の3分の1以上とするなど、海外投資家が重視する事項への対応を要求される。上場基準ではないものの、

実現できない場合には理由を説明する必要がある。

地銀など国内を主な事業基盤とする企業は、コスト高要因となるプライムを避け、スタンダードを選択した企業も多い。

大和総研の神尾篤史主任研究員は「プライムの厳しい基準を達成するより、コロナ禍からの事業再編を優先させたいという

企業もあったのでは」と分析する。【加藤美穂子】

(毎日新聞 2022/1/12 東京朝刊)

ttps://mainichi.jp/articles/20220112/ddm/008/020/112000c

「PDF印刷・出力したファイル(1ページ目)」

東証の市場区分変更で「買われる銘柄」はどれか 「プライム市場」生き残りへの最終サバイバル

(東洋経済オンライン 2021/03/17

6:00)

ttps://toyokeizai.net/articles/-/417193

「PDF印刷・出力したファイル(1ページ目)」

「PDF印刷・出力したファイル(2ページ目)」 「PDF印刷・出力したファイル(3ページ目)」

【会計コラム】東証再編について

(M&A

Online M&A実務 2022/01/19)

ttps://maonline.jp/articles/bizsupli0120

「PDF印刷・出力したファイル」

Though I have no idea when on earth it will be, perhaps in about several

years after though,

by a time that notorious "transitional measure"

terminates,

it is easier for abusing-and-delaying listed companies to becme

able to talk with overseas investors in English

than to increase a "market

capitalization" and a "ratio of circulating shares" in practice.

However, at

the same time, concerning a cross-border securities investment,

the fact that

"investors move" means that the investors must learn a local language.

それが一体いつのことになるのかについては分かりませんが、おそらく数年後くらいになるのかもしれませんが、

あの悪名高い「経過措置」が終了するまでには、悪用をし引き伸ばしをしている上場会社にとっては、実務上は、

「時価総額」と「流通株式比率」を増加させることよりも海外投資家と英語で対話できるようになる方が簡単なのです。

しかしながら、同時に、国境を越えた証券投資に関して言いますと、

「投資家が動く」とは投資家は現地の言語を学ばなければならないという意味なのです。

Abstractly speaking, a stock market's being divided means "ready-to-select"

namely "on a rack."

That is to say, to put it exaggeratedly, it means that

investors in a stock market don't have to peruse disclosures

of listed

companies nor to make an investment judgement on those listed

companies.

Investors in a stock market must peruse disclosures and make an

investment judgement "from scratch" by themselves

because any listed

companies are "off a rack" namely listed companies are not classified according

to any specifications.

抽象的に言えば、株式市場が分割されているとは「選ぶ用意ができている」すなわち「棚に置かれている」という意味なのです。

すなわち、大げさに言えば、株式市場の投資家は上場会社の開示情報を精読する必要はありませんし

またそれら上場会社について投資判断をする必要もない、ということです。

どの上場会社も「棚には置かれていません」ので、すなわち、上場会社はどの明細事項に従って分類されているわけでも

ありませんので、株式市場の投資家は独力で「ゼロから」開示情報を精読し投資判断をしなければならないのです。

Figuratively speaking, a rearrangement in question is a "refurbished opening"

of a boutique.

That is to say, through a rearrangement of the 4 markets at

the Tokyo Stock Exchange on April 4th, 2022,

those markets will become 3

"refurbished markets," though the Tokyo Stock Exchange will not be reequipped

with

anything special synchronously with the "opening" namely with any new

listed brands in celebration of the "opening."

And, figuratively speaking, a

listed company under a "transitional measure" is an "outlet instrument" with

some reason.

That is to say, investors in the forthcoming "Prime Market" will

have to trade some of the listed brands there

with a possibililty of the

subsequent delisting from the so-called "supreme market" in their mind.

And,

all things considered, it is exactly the "Prime Market" that will succeed to the

"TSE 1st Division" Brand

which is scheduled to disappear on April 4th,

2022.

A reason for it is that listed companies to be traded in the "Prime

Market" will be really a jumble of good and bad

namely will have very uneven

thresholds for a listing among them namely will have an extreme variety of

specifications.

To put it straightforwardly, a listing standard itself is

literally "floating" there.

The "TSE 1st Division" used to be called the

"top-ranking companies club," but, it has ranked the top

not in terms of a

quality but in terms of a quantity (namely the number of listed companies)

without realizing.

When the TSE says on the "Judgement Day," "We can't yield

another inch," a failed listed company will say, "In sha'Allah."

例えて言うなれば、件の再編はブティックの「新装開店」なのです。

すなわち、2022年4月4日の東京証券取引所における4市場の再編を通じて、それら4市場は3つの「新装成った市場」になります。

東京証券取引所が「開店」に合わせて特別な何かを、すなわち、「開店」を祝って何か新しい上場銘柄をさらに装う

というわけではないのですが。

そして、例えて言うなれば、「経過措置」付きの上場会社は訳ありの「アウトレット商品」なのです。

すなわち、来るべき「プライム市場」における投資家はその場の上場銘柄のいくつかについては、その後

「最上位」と言われている市場から上場廃止になる可能性があるということを念頭において取引をするようにしなければなりません。

そして、結局のところ、2022年4月4日に消えてなくなる「東証1部」ブランドを継承するのはまさしく「プライム市場」なのです。

その理由は、「プライム市場」で取引される上場会社は本当に玉石混交だからです、すなわち、上場会社間で上場のための閾値が

非常に不揃いだからです、すなわち、詳細が極端に多様であるからです。

率直に言えば、上場基準それ自体がそこでは文字通り「変動制」なのです。

かつて「東証1部」は「一流企業クラブ」と言われていたものですが、

いつの頃からか質ではなく量(すなわち、上場企業数)で第一位を占めるようになっていました。

「審判の日」に東証から「これ以上譲る訳には参りません。」と言われた時、

不合格となった上場会社は「神の思し召しであるのなら。」と言うことでしょう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}