2022年1月22日(土)

「本日2022年1月22日(土)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年1月22日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1130日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)~2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)~)

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018年6月23日(土)日本経済新聞

ワールド、9月にも再上場 MBOから13年 ネット通販に軸足

(記事)

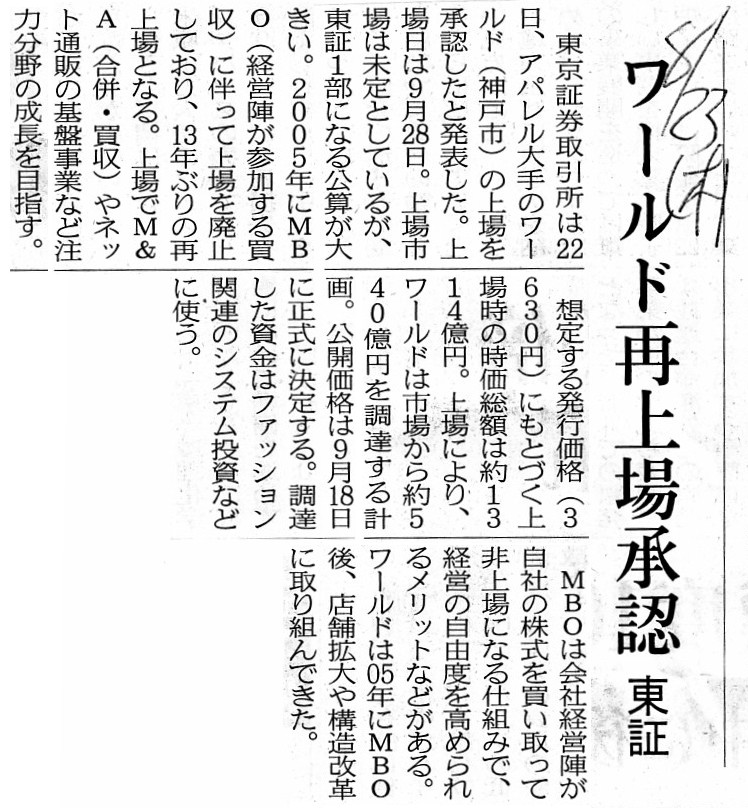

2018年8月23日(金)日本経済新聞

ワールド再上場承認 東証

(記事)

2018年8月26日(日)日本経済新聞

老舗アパレル 若返り苦闘 ワールド再上場へ ネット分野 積極投資 定額シェアや古着販売

(記事)

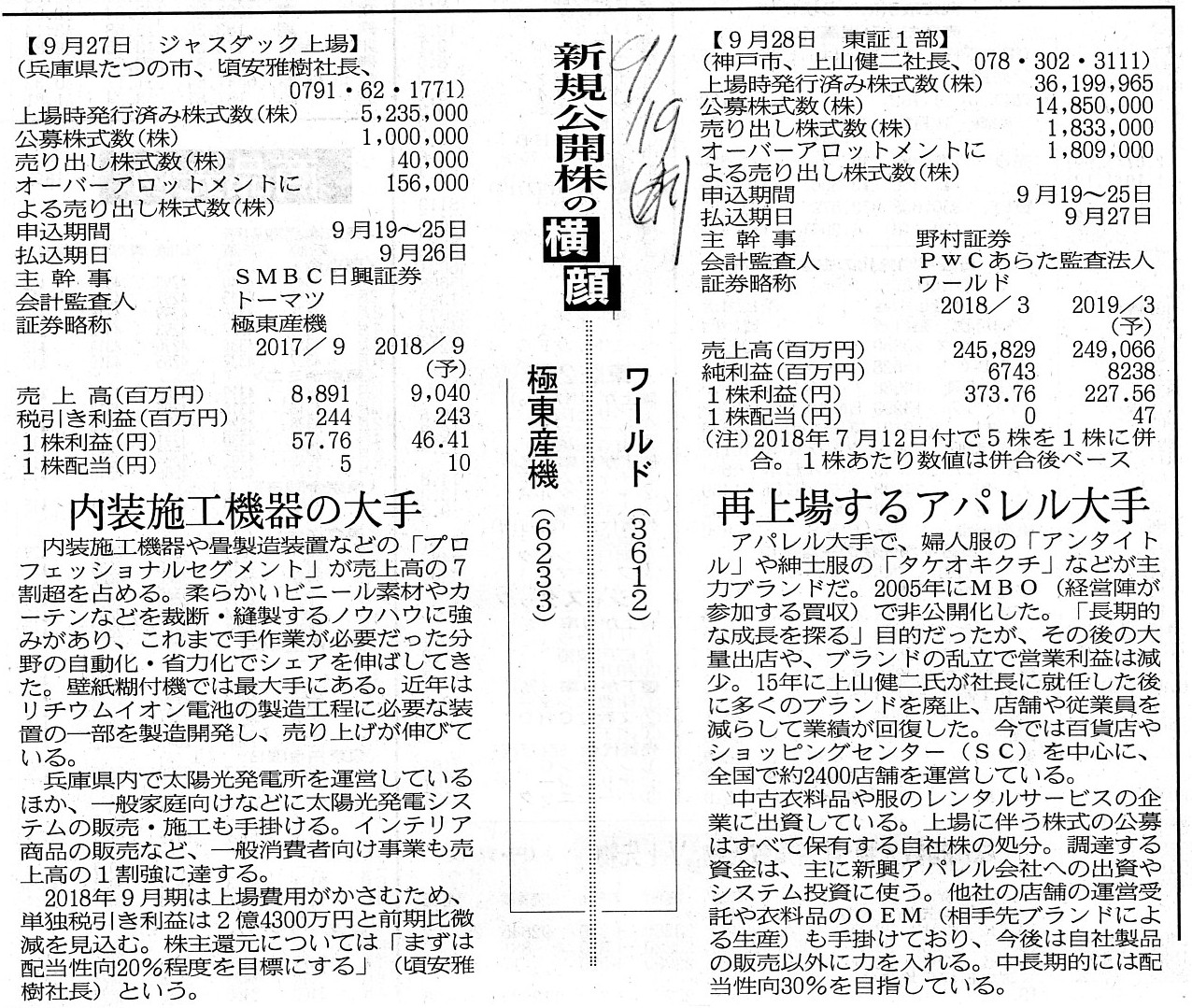

2018年9月19日(水)日本経済新聞

新規公開株の横顔

ワールド(3612) 再上場するアパレル大手

極東産機(6233) 内装施工機器の大手

(記事)

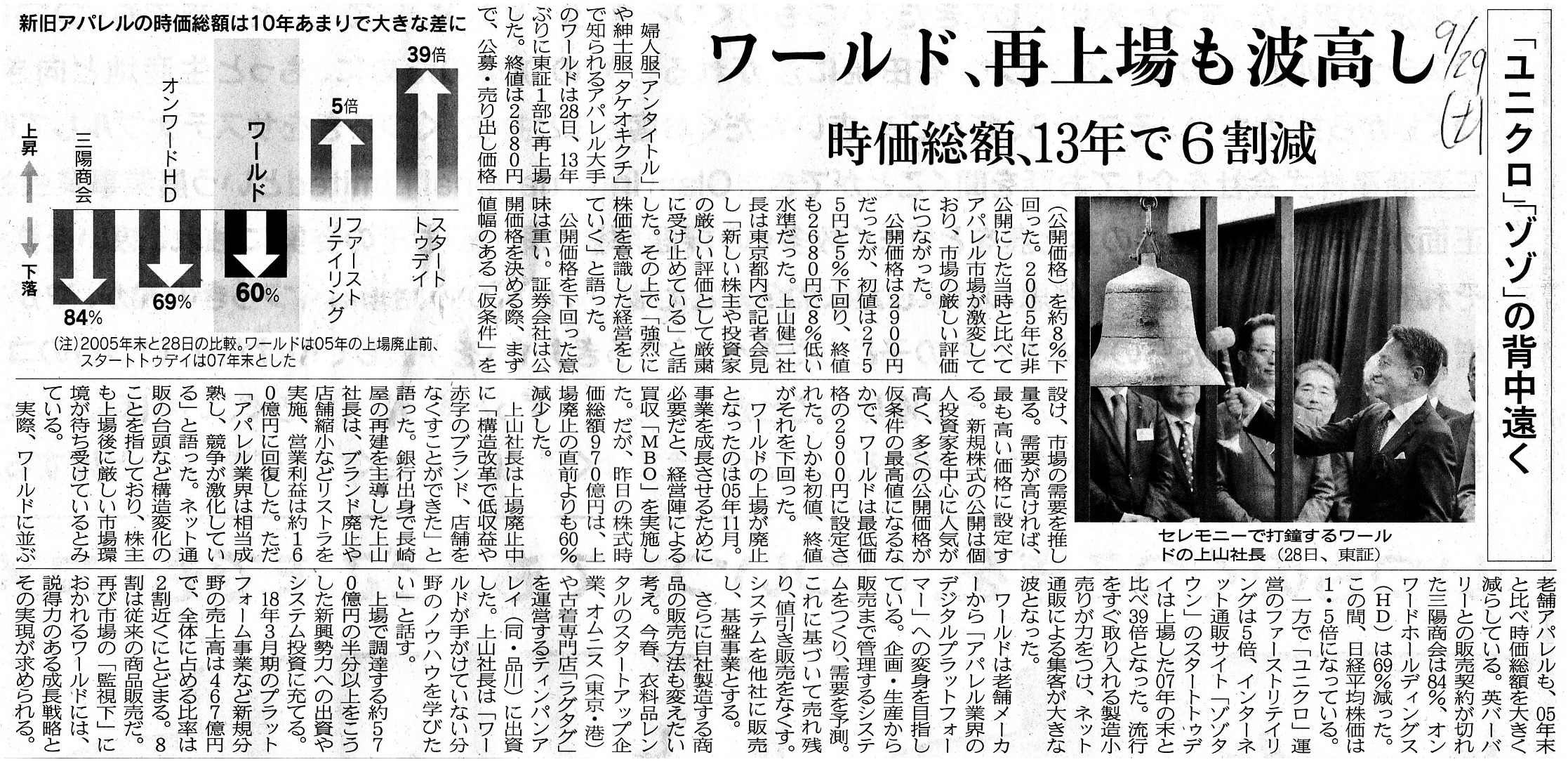

2018年9月29日(土)日本経済新聞

ワールド、再上場も波高し 時価総額、13年で6割減 「ユニクロ」「ゾゾ」の背中遠く

(記事)

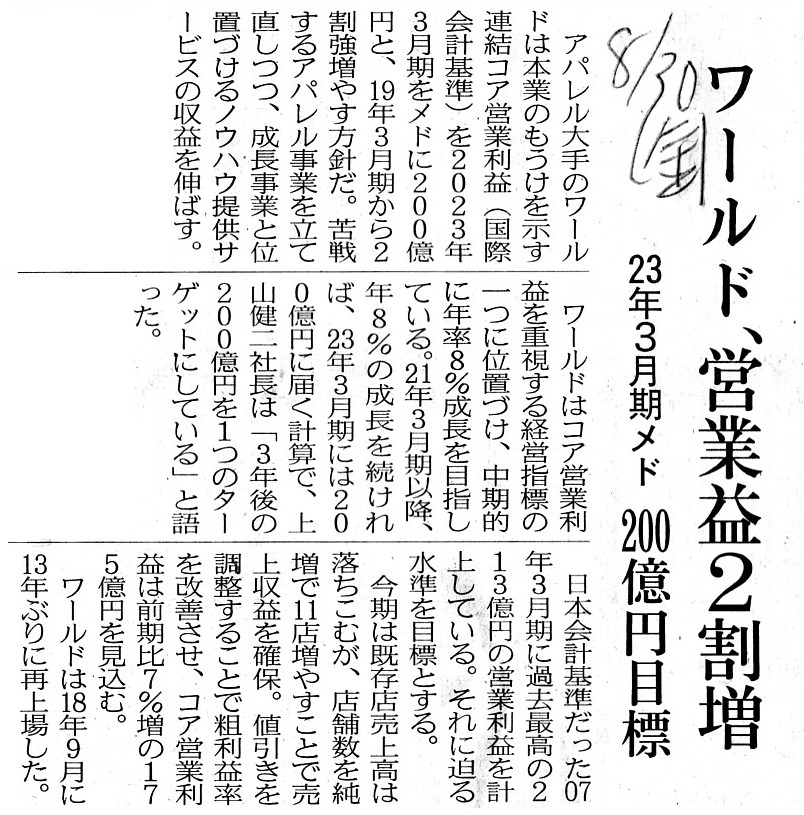

2019年8月30日(金)日本経済新聞

ワールド、営業益2割増 23年3月期メド 200億円目標

(記事)

2019年11月12日(火)日本経済新聞

銘柄診断 ワールド

公開価格上回る 値引き抑制で採算改善

(記事)

2021年11月20日(土)日本経済新聞

ワールド 重い販管費 再上場3年、株価さえず EC、ライバルに見劣り

(記事)

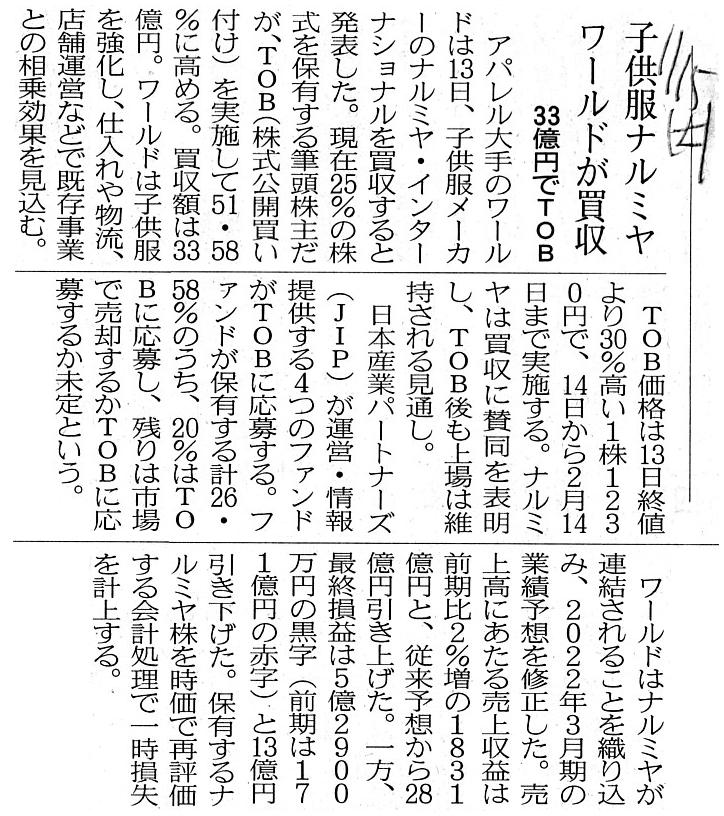

2022年1月15日(土)日本経済新聞

子供服ナルミヤ ワールドが買収 33億円でTOB

(記事)

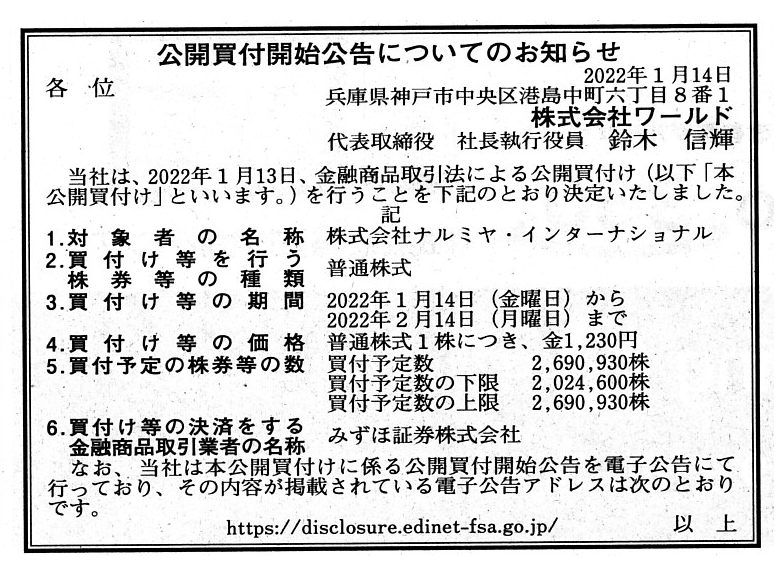

2022年1月14日(金)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社ワールド

(記事)

R4.01.14

株式会社ワールド

公開買付開始公告

(EDINET上と同じhtmlファイル)

R4.01.14 10:33

株式会社ワールド

公開買付届出書 対象: 株式会社ナルミヤ・インターナショナル

(EDINET上と同じPDFファイル)

R4.01.14 15:18

株式会社ナルミヤ・インターナショナル

意見表明報告書 対象:

株式会社ワールド

(EDINET上と同じPDFファイル)

H29.06.16 13:04

株式会社ワールド

有価証券報告書-第59期(平成28年4月1日-平成29年3月31日)

(EDINET上と同じPDFファイル)

H29.06.19 16:00

株式会社ワールド

有価証券届出書(組込方式)

(EDINET上と同じPDFファイル)

H30.02.22 13:07

株式会社ワールド

変更報告書(短期大量譲渡) 発行: 株式会社東京ソワール

(EDINET上と同じPDFファイル)

H30.06.15

16:41

株式会社ワールド

有価証券報告書-第60期(平成29年4月1日-平成30年3月31日)

(EDINET上と同じPDFファイル)

H30.08.22 15:00

株式会社ワールド

有価証券届出書(新規公開時)

(EDINET上と同じPDFファイル)

H30.08.22 15:00

株式会社ワールド

有価証券届出書(通常方式)

(EDINET上と同じPDFファイル)

H30.09.12 10:04

株式会社ワールド

大量保有報告書 発行: 株式会社ナルミヤ・インターナショナル

(EDINET上と同じPDFファイル)

H30.10.04 11:01

寺井 秀藏

大量保有報告書 発行: 株式会社ワールド

(EDINET上と同じPDFファイル)

H31.01.10 09:18

寺井 秀藏

変更報告書 発行: 株式会社ワールド

(EDINET上と同じPDFファイル)

H31.03.29 15:12

株式会社ワールド

変更報告書 発行: 株式会社ナルミヤ・インターナショナル

(EDINET上と同じPDFファイル)

R1.06.26

13:10

株式会社ワールド

有価証券報告書-第61期(平成30年4月1日-平成31年3月31日)

(EDINET上と同じPDFファイル)

R1.10.02 09:39

畑崎 重雄

大量保有報告書 発行: 株式会社ワールド

(EDINET上と同じPDFファイル)

R1.10.25 15:28

寺井 秀藏

変更報告書 発行: 株式会社ワールド

(EDINET上と同じPDFファイル)

R2.06.23 11:00

株式会社ワールド

有価証券報告書-第62期(平成31年4月1日-令和2年3月31日)

(EDINET上と同じPDFファイル)

R2.06.29 11:55

寺井 秀藏

変更報告書 発行: 株式会社ワールド

(EDINET上と同じPDFファイル)

R2.06.29 11:56

寺井 秀藏

変更報告書 発行: 株式会社ワールド

(EDINET上と同じPDFファイル)

R3.06.24 10:51

株式会社ワールド

有価証券報告書-第63期(令和2年4月1日-令和3年3月31日)

(EDINET上と同じPDFファイル)

R3.06.24 16:35

株式会社ワールド

有価証券届出書(参照方式)

(EDINET上と同じPDFファイル)

R3.06.25 09:43

株式会社ワールド

臨時報告書 臨報提出事由:第19条第2項第9号の2

(EDINET上と同じPDFファイル)

R3.05.26

13:50

株式会社ナルミヤ・インターナショナル

有価証券報告書-第5期(令和2年3月1日-令和3年2月28日)

(EDINET上と同じPDFファイル)

R4.01.14

15:32

株式会社ナルミヤ・インターナショナル

四半期報告書-第6期第3四半期(令和3年9月1日-令和3年11月30日)

(EDINET上と同じPDFファイル)

H30.08.02 15:00

株式会社ナルミヤ・インターナショナル

有価証券届出書(新規公開時)

(EDINET上と同じPDFファイル)

H30.09.11 11:03

日本産業パートナーズ株式会社

大量保有報告書 発行:

株式会社ナルミヤ・インターナショナル

(EDINET上と同じPDFファイル)

H30.09.11 11:04

マナスル・パートナーズ・ツー・エルティーディー

大量保有報告書 発行:

株式会社ナルミヤ・インターナショナル

(EDINET上と同じPDFファイル)

H30.09.11 11:06

ソノラ・パートナーズ・ツー・エルティーディー

大量保有報告書 発行:

株式会社ナルミヤ・インターナショナル

(EDINET上と同じPDFファイル)

H30.09.11 11:08

シェパーズ・ヒル・パートナーズ・ツー・エルティーディー

大量保有報告書 発行:

株式会社ナルミヤ・インターナショナル

(EDINET上と同じPDFファイル)

H30.09.13 13:51

豊島株式会社

大量保有報告書 発行: 株式会社ナルミヤ・インターナショナル

(EDINET上と同じPDFファイル)

2022年1月13日

株式会社ワールド

株式会社ナルミヤ・インターナショナル(証券コード:9275)株式に対する公開買付けの開始

並びに資本業務提携契約の締結に関するお知らせ

ttps://ssl4.eir-parts.net/doc/3612/tdnet/2069271/00.pdf

(ウェブサイト上と同じPDFファイル)

2022年1月13日

株式会社ワールド

業績予想の修正に関するお知らせ

ttps://ssl4.eir-parts.net/doc/3612/tdnet/2069270/00.pdf

(ウェブサイト上と同じPDFファイル)

2022年1月13日

株式会社ナルミヤ・インターナショナル

株式会社ワールドによる当社株式に対する公開買付けに関する意見表明及び同社との資本業務提携契約締結に関するお知らせ

ttps://pdf.irpocket.com/C9275/uTXp/NKk8/B7v1.pdf

(ウェブサイト上と同じPDFファイル)

注:

株式会社ワールドも株式会社ナルミヤ・インターナショナルも「一旦株式を非公開化した後に再上場を果たした。」

という共通の過去があります。

株式会社ワールドの場合はマネジメント・バイアウトによる株式の非公開化でしたし、

株式会社ナルミヤ・インターナショナルの場合は投資ファンドSBIキャピタル株式会社による株式の非公開化でした。

「一旦株式を非公開化した後に再上場を果たす。」という一連の行為について頭の中であれこれ考えていましたら、

「サバティカル」というイメージがふと私の頭の中に思い浮かびました。

この文脈における「サバティカル」とは、「研鑽休場」と呼んでもよいと思いますが、

「上場企業が数年間程度、株式市場を離れて自由に研鑽を積み、株式市場の投資家と開示義務から開放されて、

一段の高みを目指すこと」と考えることができます。

「一旦株式を非公開化した後に再上場を果たす。」という一連の行為については、

一般的には評判がよくない(情報の非対称性を悪用しているだけではないのか等)わけですが、

「研鑽休場」であるというふうに好意的に捉えることもできるのではないかと思いました。

「一旦株式を非公開化した後に再上場を果たす。」ことは「株式市場版サバティカル」だと捉えることもできると思います。

「サバティカル」についての記事を2本と記事中に言及のある経済産業省の研究報告書を紹介します↓。

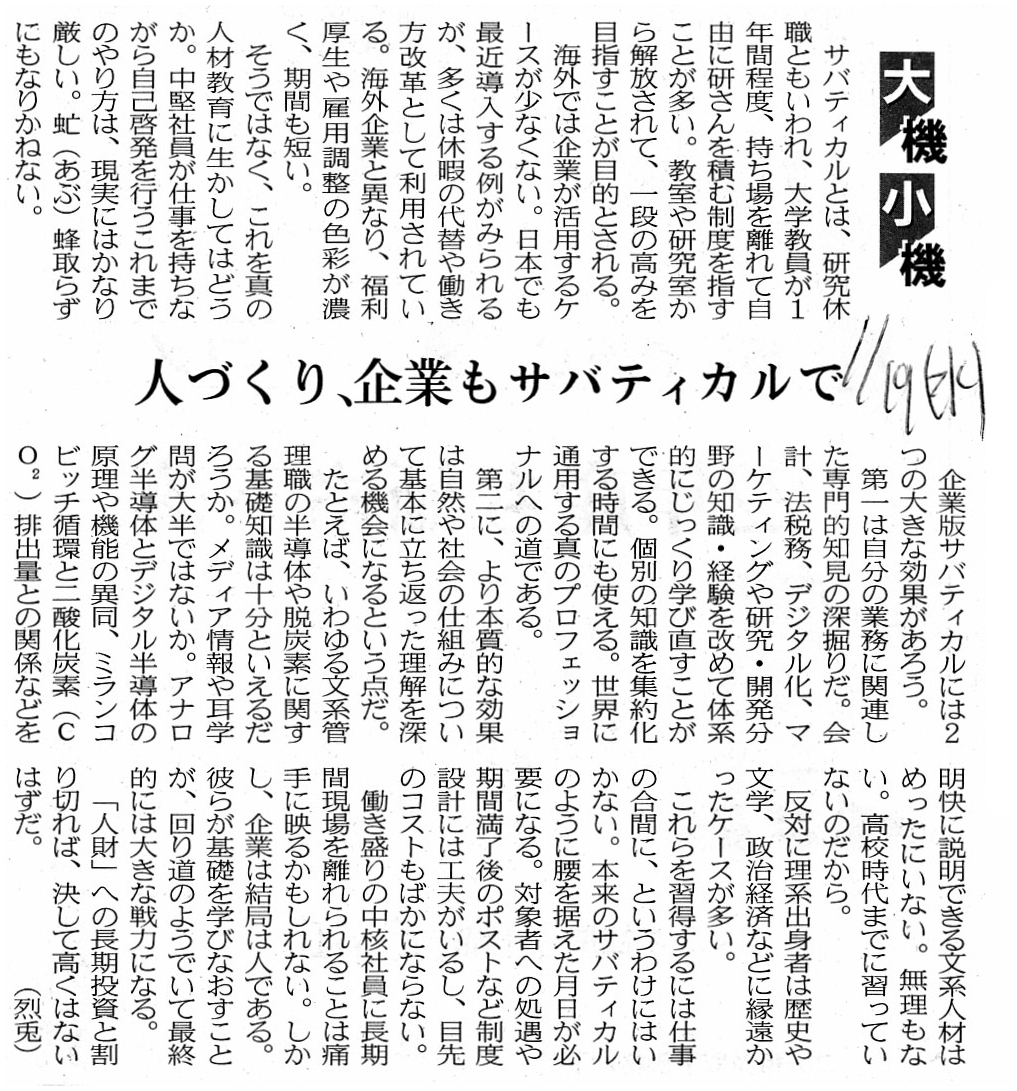

2022年1月19日(水)日本経済新聞 大機小機

人づくり、企業もサバティカルで

(記事)

>サバティカルとは、研究休職ともいわれ、大学教員が1年間程度、持ち場を離れて自由に研さんを積む制度を指すことが多い。

>教室や研究室から解放されて、一段の高みを目指すことが目的とされる。

>海外では企業が活用するケースが少なくない。日本でも最近導入する例がみられるが、多くは休暇の代替や働き方改革として

>利用されている。海外企業と異なり、福利厚生や雇用調整の色彩が濃く、期間も短い。

企業人よ 長期休暇「サバティカル」で力を覚醒せよ インテカー社長 斉藤ウィリアム浩幸

(日本経済新聞 2014年8月12日

7:00)

ttps://www.nikkei.com/article/DGXMZO75372370X00C14A8X12000/

「PDF印刷・出力したファイル」

経済産業省

我が国産業における人材力強化に向けた研究会-報告書

ttps://www.meti.go.jp/report/whitepaper/data/20180319001.html

【コメント】

株式会社ワールドが持分法適用関連会社である株式会社ナルミヤ・インターナショナル(議決権所有割合:25.00%)を

連結子会社化することを目的に公開買付を実施する(買付予定数の下限は合計の議決権所有割合が45.00%になる株式数、

買付予定数の上限は合計の議決権所有割合が51.58%になる株式数に公開買付届出書では設定されている)、とのことです。

株式会社ワールドは株式の追加取得により持分法適用関連会社である株式会社ナルミヤ・インターナショナルを連結子会社化

する計画を持っているわけですが、株式会社ワールドは、株式市場の一般投資家から追加取得するのではなく、

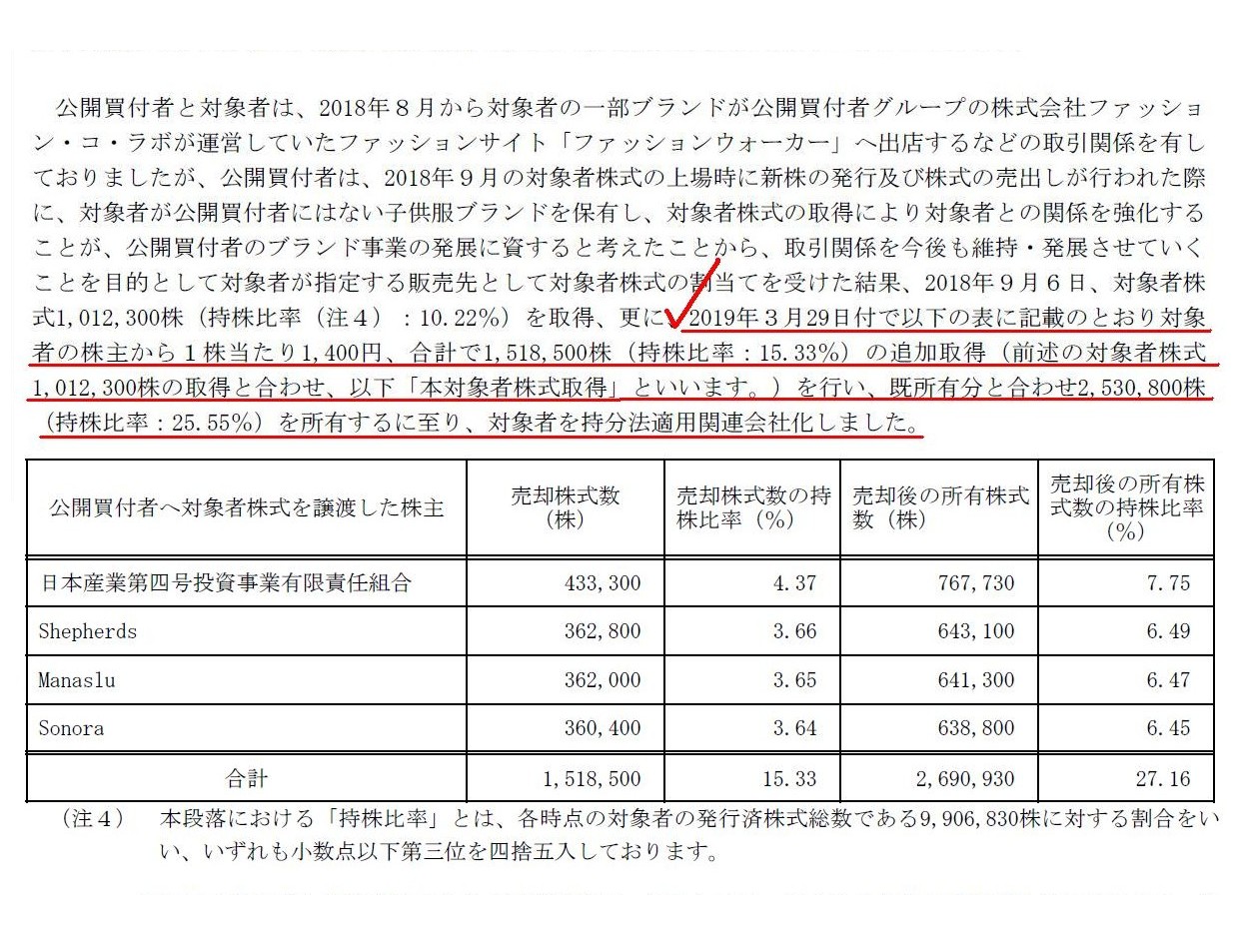

ある特定の4名の大株主―株式会社ワールドは2019年3月29日付けでこれら4名の大株主から株式を一定数取得しています―

から株式を追加取得することを大きな方針としています。

株式会社ワールドは相対取引により株式会社ナルミヤ・インターナショナル株式の過半数を取得できるのならば

そうしたかったと思っていることでしょう(証券制度上は公開買付という手段によらざるを得なかったわけです)。

ただ、株式会社ワールドが「R4.01.14

10:33」に提出した公開買付届出書には妙なことがいくつか書かれているな

と思いましたので、キャプチャーをしながら一言だけコメントを書きたいと思います。

第1 【公開買付要項】 3 【買付け等の目的】

(1) 本公開買付けの概要

(2/39ページ)

(2) 本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程、並びに本公開買付け後の経営方針

① 本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程

(7~8/39ページ)

(6)

本公開買付けに係る重要な合意に関する事項

② 本応募契約

(17~18/39ページ)

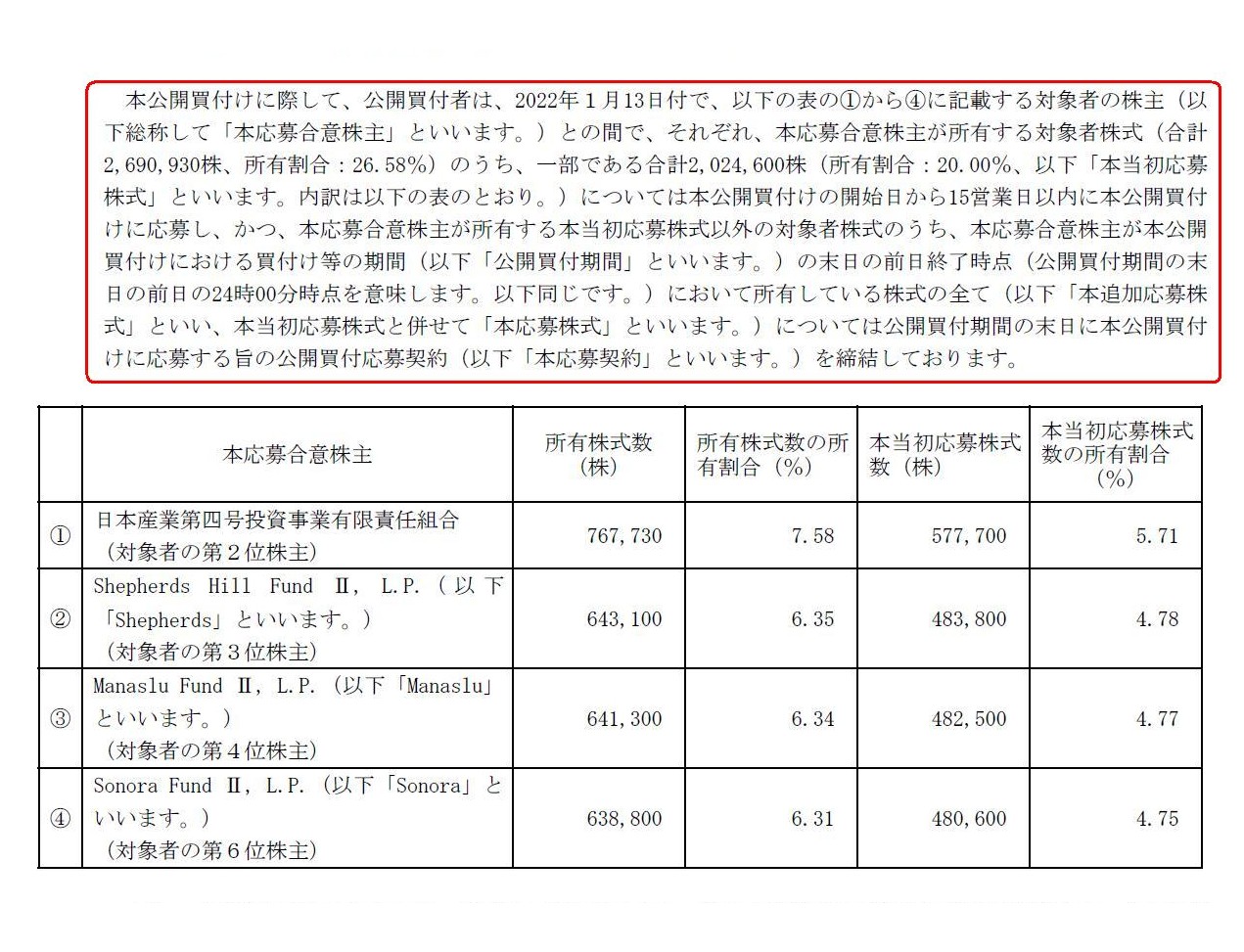

公開買付者と応募合意株主との間の応募契約についてですが、①公開買付の開始日から15営業日以内に一定数応募することと、

②公開買付期間の末日の前日の24時00分時点で所有している株式の全てを公開買付期間の末日に応募することの2つ分かれています。

応募合意株主4名が公開買付の開始日から15営業日以内にそれぞれ何株応募しなければならないかまで明確に定められています。

しかし、公開買付の応募と締め切りに関して言えば、公開買付では「公開買付の終了時点での応募」しか見ないわけです。

簡単に言えば、各株主は公開買付の終了のその時まで、応募するのも自由ですし解約するのも自由であるわけです。

「公開買付への応募は公開買付期間の末日の15時で締め切られる。」というだけなのです。

株主が公開買付期間中に応募をしたり解約をしたり追加応募したりするのは全く自由なのです。

そのことを踏まえますと、応募契約では一体なぜ公開買付期間が分割されているのだろうかと私は思いました。

さらに、設定されている「買付予定数の下限」も意味が全くないように思います。

偶発的なことが発生しない限り、応募合意株主は所有する全ての株式を公開買付に応募する約束になっています。

そして、応募予定株主が応募することになっている株式数の合計がどういうわけか「買付予定数の上限」に設定されています。

偶発的なことが発生しない限り、応募株式数は必ず「買付予定数の下限」を超えることが分かっているわけですから、

そのような「買付予定数の下限」を設定することは意味不明であるわけです。

応募予定株主が応募することになっている株式数の合計が「買付予定数の上限」に設定されていることについては、

「公開買付者は応募予定株主からの応募しか想定していないからである。」ということで説明が付くとも言えますが、

公開買付価格1,230円は直近の株価水準よりも30%前後も高い水準である点については説明が付かないように思います。

また、2022年1月15日(土)付けの日本経済新聞の記事には、投資ファンド4社は「残りは市場で売却するかTOBに応募するか未定」

と書かれていますが、少なくとも当事者間で締結されている応募契約では「公開買付に応募する」と定められています。

The No.1 Shareholder to the No.4 Shareholder are all "joint-holders" with

each other on the securities system

even if each of them has not given its

own consent to a joint-holding with each other.

株主①から株主④は皆、証券制度上はお互いに「共同保有者」なのです。

たとえ株主1人1人はお互いの「共同保有」について同意はしていなくてもです。

From a standpoint of World Co., Ltd., those 4 investment funds have been,

as it were, potential vendors of

a Narumiya International Co., Ltd. Share for

a long time.

Generally speaking, in some situations, an investment fund is

more inclined to sell its own share

than general investors in a stock market

are.

The nearer an expiry date of an investment fund is drawing, the more

yieldingly it comes to sell its own share.

For example, those 4 investment

funds used to sell its own Narumiya International Co., Ltd. Share at 1,400

yen

per share as at March 29th, 2019, whereas they now have made up their

mind to sell at 1,230 yen per share.

Well, one of the causes is a fall of a

Narumiya International Co., Ltd. Share price in a stock market, though.

And,

there exists a term "fiduciary-out," but, a fiduciary in such a situation is, as

it were,

not a "fiduciary-in" but a "fiduciary yielding to

conditions."

Both of them are of my own coining, though.

株式会社ワールドの立場からしますと、それら投資ファンド4社は長い間言わば株式会社ナルミヤ・インターナショナル株式の

潜在的な仕入元だったのです。

全般的なことを言えば、いくつかの状況下では、投資ファンドは株式市場の一般投資家よりも所有株式を売却したいと思うのです。

投資ファンドの満了期日が近づけば近づくほど、その投資ファンドは所有株式を言い値で売るようになるのです。

例えば、それら投資ファンド4社は、2019年3月29日の時点では1株1,400円で株式会社ナルミヤ・インターナショナル株式を

売却したものでしたが、今では1株1,230円で株式会社ナルミヤ・インターナショナル株式を売却すると意思決定しています。

まあ、その原因の1つは株式市場における株式会社ナルミヤ・インターナショナル株式の株価の下落ではありますが。

それで、「フィデューシャリー・アウト」という用語がありますが、そのような状況下にある受託者は言わば、

「フィデューシャリー・イン」ならぬ「譲歩して条件に従う受託者」なのです。

どちらも私の造語ですが。

After all, shares more than a lower limit of shares to be purchased are

scheduled to be tendered from the beginning.

If I comprehend correctly, a

"lower limit of shares to be purchased" stated in a Tender Offer

Notification

has no meaning because such a number of shares will never be

tendered in any situations.

In this case, a tender offerer ought to (1) set a

"lower limit of shares to be purchased" as the same as

an "upper limit of

shares to be purchased" or (2) set a "lower limit of shares to be purchased" as

"none."

結局のところ、買付予定数の下限を超える株式が始めから応募されるスケジュールになっています。

私が正しく理解しているならば、公開買付届出書に記載されている「買付予定数の下限」には全く意味がありません。

なぜならば、そのような株式数が応募されることはどのような状況下においても決してないからです。

この事例では、公開買付者は、①「買付予定数の下限」を「買付予定数の上限」と同じに設定するか、もしくは、

②「買付予定数の下限」を「なし」に設定するかするべきなのです。

World Co., Ltd. made a re-listing in September of 2018 after a management

buy-out.

It carried out a management buy-out in 2005.

So, the re-listing

at that time was made after an interval of 13 years.

I have no idea whether,

during those 13 years, investors in a stock market had regarded an unlisting

of

a World Co., Ltd. Share (1) as a justifiable "absence" or (2) as just an

"inexistence," though.

To rephrase an "absence" and an "inexistence," the

former unlisting is a justifiable "sabbatical"

(namely it had been scheduled

to be re-listed in the future also from a standpoint of investors in a stock

market)

and the latter unlisting is just being "substitutable" (namely it

used to be no more than one of

the investable commonplace listed brands from

a standpoint of investors in a stock market).

I repeat that I would like to

compare a convincing period till a re-listing after a management buy-out to a

"sabbatical."

And furthermore to rephrase an "absence" and an

"inexistence,"

the former unlisting is an "out-of-office listing" and the

latter unlisting is an "out-for-private delisting,"

both of which are of my

own coining though.

Let's think about the former unlisting.

This

expression may perhaps sound like a science fiction, but, abstractly

speaking,

from a standpoint of investors in a stock market, a World Co., Ltd.

Share has been listed all the time, actually,

though that listing has been an

"invisible listing."

株式会社ワールドはマネジメント・バイアウトの後に2018年9月に再上場しました。

株式会社ワールドは2005年にマネジメント・バイアウトを成し遂げました。

ですので、その時の再上場は13年ぶりになさたわけです。

その13年の間、株式市場の投資家は株式会社ワールド株式が上場されていないことを①正当と認められる「欠如」と

みなしていたのかそれとも②ただ「存在していない」だけだとみなしていたのかについては私には分かりませんが。

「欠如」と「存在していない」という語を言い換えれば、前者の不上場は正当と認められる「サバティカル」

(すなわち、株式市場の投資家の立場からしても株式会社ワールド株式は将来再上場するスケジュールになっていた)であり、

後者の不上場は単に「代用可能である」というに過ぎない(すなわち、株式市場の投資家の立場からすると

株式会社ワールド株式は投資可能なありふれた上場銘柄の1つに過ぎなかった)のです。

繰り返しますが、マネジメント・バイアウト後の再上場までの説得力のある期間を私は「サバティカル」に例えたいと思います。

さらに「欠如」と「存在していない」という語を言い換えれば、どちらも私の造語になりますが、

前者の不上場は「在外上場」であり後者の不上場は「内輪を理由として退出した非上場」なのです。

前者の不上場について考えてみましょう。

この表現は空想科学小説のように聞こえるかもしれませんが、抽象的に言えば、株式市場の投資家にとっては、

株式会社ワールド株式は実はずっと上場していたのです。その上場は「不可視上場」ではあったわけですが。

Generally speaking, if a re-listing after a management buy-out is a

"sabbatical," investors in a stock market all

welcome that management

buy-out, whereas, if it isn't, they all surely say, "No way."

全般的なことを言えば、マネジメント・バイアウト後の再上場が「サバティカル」なのであれば、

株式市場の投資家は皆そのマネジメント・バイアウトを歓迎しますが、

そうでないならば、株式市場の投資家は皆「絶対にだめだ。」ときっと言うことでしょう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}