2022年1月19日(水)

「本日2022年1月19日(水)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年1月19日)、EDINETに提出された法定開示書類は合計186冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1127日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)~2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)~)

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

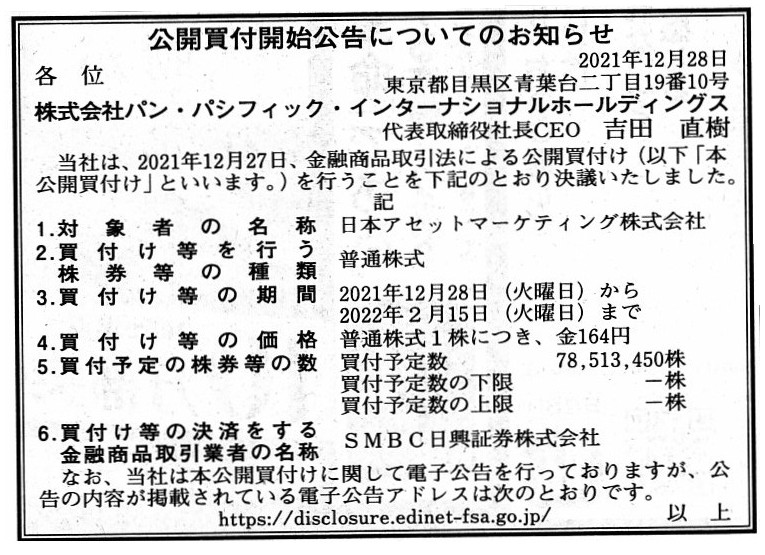

2021年12月28日(火)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社パン・パシフィック・インターナショナルホールディングス

(記事)

R3.12.28

株式会社パン・パシフィック・インターナショナルホールディングス

公開買付開始公告

(EDINET上と同じhtmlファイル)

R3.12.28 14:12

株式会社パン・パシフィック・インターナショナルホールディングス

公開買付届出書 対象:

日本アセットマーケティング株式会社

(EDINET上と同じPDFファイル)

R3.12.28 14:54

日本アセットマーケティング株式会社

意見表明報告書 対象:

株式会社パン・パシフィック・インターナショナルホールディングス

(EDINET上と同じPDFファイル)

2021年12月27日

株式会社パン・パシフィック・インターナショナルホールディングス

日本アセットマーケティング株式会社 株式 (証券コード

8922 )に対する公開買付けの開始に関するお知らせ

ttps://ppih.co.jp/news/211227.pdf

(ウェブサイト上と同じPDFファイル)

2021年12月27日

日本アセットマーケティング株式会社

支配株主である株式会社パン・パシフィック・インターナショナルホールディングスによる

当社株式に対する公開買付けに関する賛同の意見表明及び応募推奨のお知らせ

ttps://www.jasset.co.jp/pdf/ir/2021/ir20211227_001.pdf

(ウェブサイト上と同じPDFファイル)

2021年12月27日

日本アセットマーケティング株式会社

2022年3月期の期末配当予想の修正(無配)に関するお知らせ

ttps://www.jasset.co.jp/pdf/ir/2021/ir20211227_002.pdf

(ウェブサイト上と同じPDFファイル)

【コメント】

株式会社パン・パシフィック・インターナショナルホールディングスが連結子会社である日本アセットマーケティング株式会社

(議決権直接保有割合:69.90%、完全子会社を通じた議決権間接保有割合:19.08%、議決権合計保有割合:88.98%)を

最終的に完全子会社化することを目的に公開買付を実施する、とのことです。

株式会社パン・パシフィック・インターナショナルホールディングスは、株式市場の一般投資家が保有している

残りの株式(議決権割合:11.02%)を対象に公開買付を実施するのですが、率直に言いまして、

「議決権保有割合が3分の2を超えていても公開買付を実施するというのか。」と思いました。

今まで何度も指摘してきましたように、私に言わせればこれは明らかに「即時に臨時株主総会を招集するべきケース」です。

「公開買付への応募」=「株主総会議案への賛成票」という構図になりますから、公開買付にはほとんど意味はないのです。

さらに言えば、このケースでは、議決権保有割合が3分の2を超えているどころか9割弱に達していますので、

株式会社パン・パシフィック・インターナショナルホールディングスは市場内で日本アセットマーケティング株式会社株式を

「1.02%」だけ買い集め、特別支配株主として残りの株主に対して「株式売り渡し請求」を行う、という手法もあると思います。

株式会社パン・パシフィック・インターナショナルホールディングスが一体いつから日本アセットマーケティング株式会社を

完全子会社化するつもりであったのか(もしくは、いつまでに完全子会社化を完了させたいと考えていたか)は分かりませんが

株式の「1.02%」だけであれば数ヶ月間あれば株価を大きく上昇させてしまうことなく市場内で買い集めることができるはずです。

もしくは、日本アセットマーケティング株式会社は株式会社パン・パシフィック・インターナショナルホールディングスの

連結子会社であるわけですから、株式会社パン・パシフィック・インターナショナルホールディングスは

日本アセットマーケティング株式会社に自社に対して議決権保有割合がちょうど9割になるように第三者割当増資を行わせる

(その後は同様に「株式売り渡し請求」を行う)、という手法もあると思います。

上記どちらの手法を採るにせよ、極端に言えば、

「株式市場の投資家は、株式会社パン・パシフィック・インターナショナルホールディングスによる完全子会社化を前提に

日本アセットマーケティング株式会社株式を保有している。」

という側面があると言えますので、株式会社パン・パシフィック・インターナショナルホールディングスは

公開買付や臨時株主総会の開催を目指すのではなく、議決権の9割を取得することを考えた方が話が早いと思います。

私には、この場面で最もしないことが公開買付であるようにすら思えます。

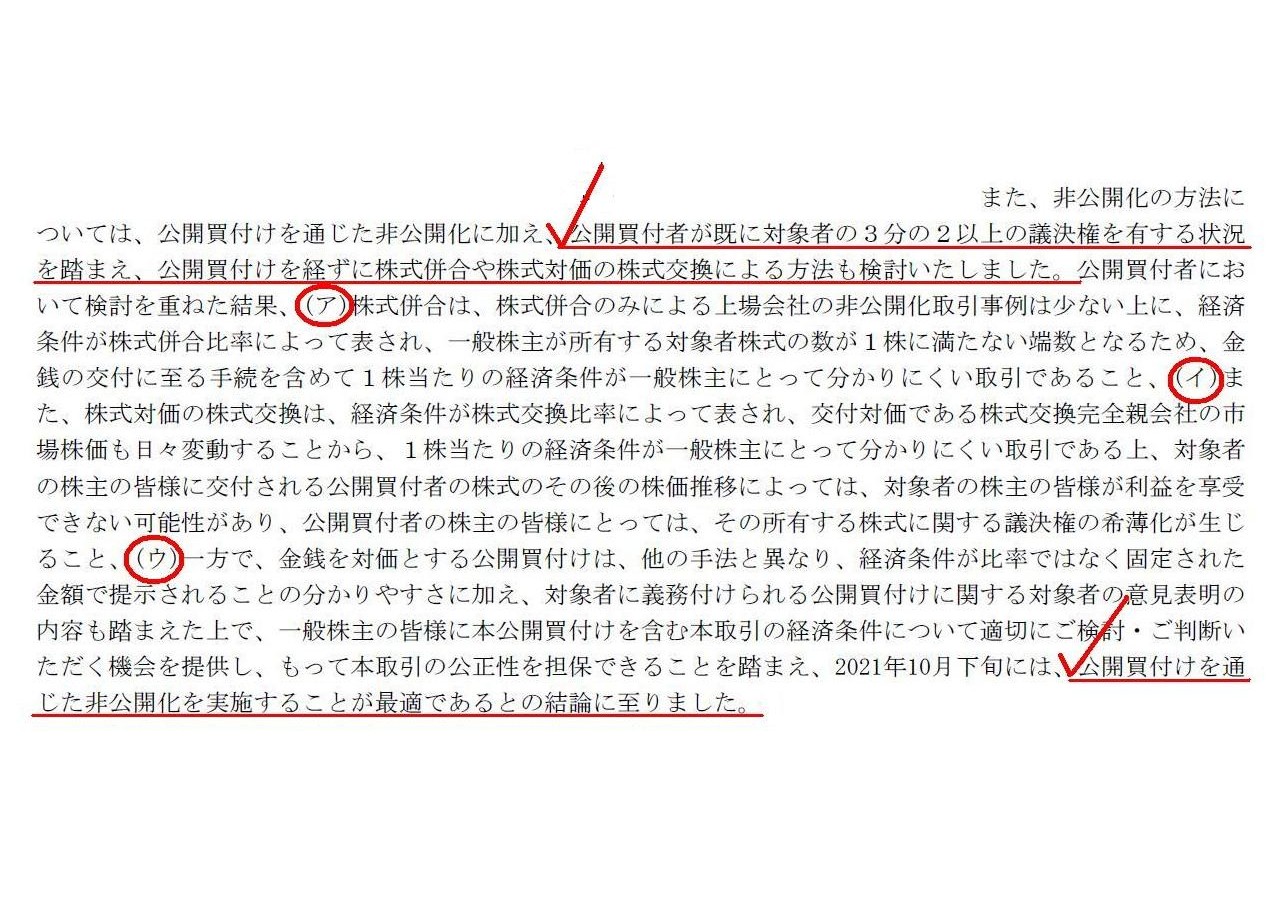

この点についてですが、まさに私の疑問に答えるかのように、

株式会社パン・パシフィック・インターナショナルホールディングスが「R3.12.28

14:12」に提出した公開買付届出書に

次のような記載があるのですが、少なくとも取引の経済条件に「比率」や「端数」が生じることは理由にならないと思います。

「比率」や「端数」がネックになる投資家は、「公開買付価格は1株164円とのことですが、私は株式を100株保有していますが、

応募をすると私は合計いくらの対価をもらえるのですか?」と証券会社の担当者等に尋ねることになるでしょう。

第1 【公開買付要項】

3 【買い付け等の目的】

(2) 本公開買付けを実施するに至った背景、目的及び意思決定の過程、並びに本公開買付け後の経営方針

① 公開買付者が本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程

(6/40ページ)

A

phrase "Because it was difficult to understand." doesn't make an excuse for a

misjudgement on an investment.

Only those who have an ability o read and

understand at least the related laws and ordinances

such as the Companies Act

and the Financial Instruments and Exchange Act are eligible for a securities

investment.

「分かりづらかったからです。」という言葉は投資判断を間違えたことの言い訳になりません。

会社法と金融商品取引法のような少なくとも関連する法令を読解する能力を有する者にしか証券投資を行う資格はないのです。

{kind=link}

{kind=link}